定投的优点与缺陷 完美的投资方式是不存在的,不管任何投资,都有缺点。即使是“全天候策略”,也不可能在各种市场环境中立于不败之地,它仍然会出... |

您所在的位置:网站首页 › 场内基金适合定投吗为什么还亏损 › 定投的优点与缺陷 完美的投资方式是不存在的,不管任何投资,都有缺点。即使是“全天候策略”,也不可能在各种市场环境中立于不败之地,它仍然会出... |

定投的优点与缺陷 完美的投资方式是不存在的,不管任何投资,都有缺点。即使是“全天候策略”,也不可能在各种市场环境中立于不败之地,它仍然会出...

|

来源:雪球App,作者: 小猪定投,(https://xueqiu.com/1442756696/164452587) 完美的投资方式是不存在的,不管任何投资,都有缺点。即使是“全天候策略”,也不可能在各种市场环境中立于不败之地,它仍然会出现亏损。 同样的,定投也是。关于定投的优点,想必大家了解的比较多。但是,对于定投的缺陷,很多人可能知之甚少。理性看待定投的缺陷,并善于加以运用,才能更好地做好基金定投。今天,我们就来聊聊定投优点与缺陷。 在聊定投的优缺点之前,我们先认识一下什么是定投,以及定投的分类: 什么是定投? 定:确定时间,确定金额,确定的投资品种 投:投资的意思 官方的定义:投资者通过指定的基金销售机构提出申请,事先约定每期扣款日、扣款金额、扣款方式及所投资的基金名称,由该销售机构在约定的扣款日在投资者指定的银行账户内自动完成扣款及申购的一种基金投资方式。 这官方的定义的是最基础的定投方法:定时定额也就是无脑定投。不过现在很多基金平台推出了智能定投,增加了很多辅助条件。

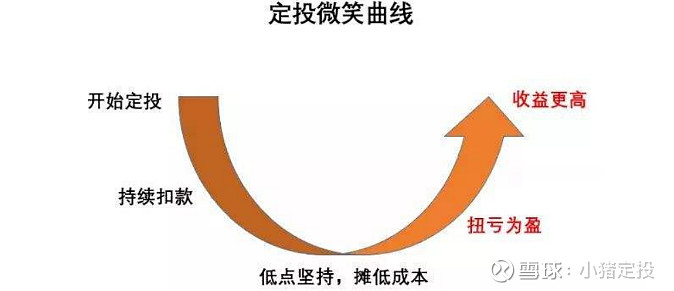

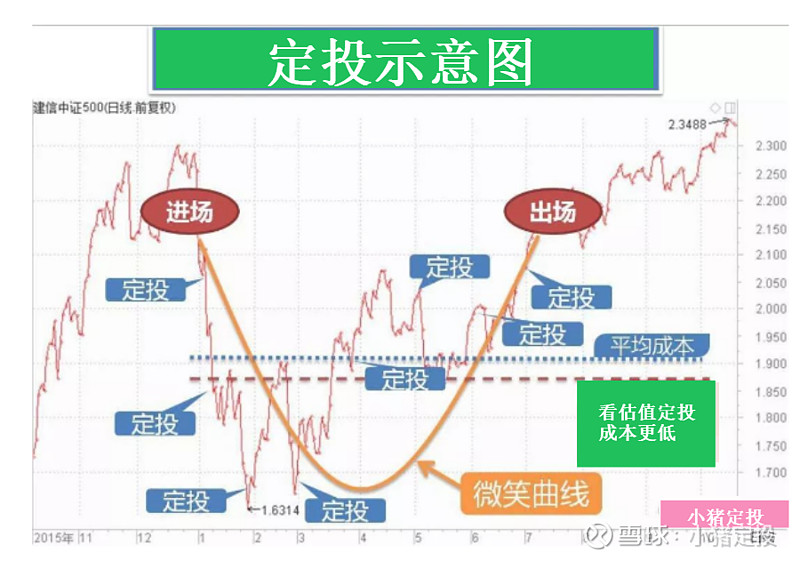

定投的分类 第1种、定期定额 所有的定投中,定期定额是最简单明了的方式,也是最适合新手使用的方式。这种方式,执行简单,不需要判定,只需要定期买入即可。很多基金平台提供了这种定投,也是最广泛的定投方式。 第2种、定期不定额 这种方式也比较常见,不定额并不是说金额随机制定,而是有一些规则。 例如: ①净值定投,根据净值变化进行,净值跌的多则多投比例,涨的多则少投比例。 ②价值平均定投,制定一个总体投入的增长计划,比如每周按500元进行投入,第二周则账户金额为1000,若投入500后少于1000则另外补足,若超出则少投一部分。 ③其他 定期不定额的方式有很多,效果好坏要具体情况具体分析,且每一种都存在缺点。 第3种、不定期定额 不定期,不是没有时间参考标准,而是两个定投的时间周期不同,定投的额度,投资标的是确定的,投资的时间不固定,参考了其它的时间。 第4种、不定期不定额 时间与额度不确定,投资标准确定,这种方法比较复杂一些,是对特定的投资标的制定的特殊投资方案。 比如:在小猪定投里面投资高净资产的指数基金,这种基金是弱周期指数,低估的时间很少,一年中就那么几天处于正常估值区域或者是低估值区域。那么投资这种指数基金的时间和额度都不能确定,时间无法确定这点好理解,因为不知道它什么时候低估,额度不确定,这需要解释一下。上班族,每个月的投资额度是没有多大变化的,如果投资的一只指数,一直没有出现投资机会,就把这笔钱定投货币基金,等待机会。机会出现时不知道定投了几期,积累了多少额度,所以这个额度也是无法确定的。 不定期不定额的还有均线定投:参考定投基金的指数均线来确定时间和额度来进行定投。 聊了定投的分类,接下来我们回归正题。 定投的优点: 1.节省时间 节省时间的好处是对定期定额的定投而言的,各个基金平台,普遍提供这种服务。这种定期定额的定投方法可以投资,收益稳定的投资产品。比如货币基金,债券基金。它们的收益波动不是很大,而且也收益不是很高。 2.适合长期持有 定投能够一定程度上降低成本波动幅度,减轻投资者的心理压力。让盈利来的更早一些,让投资者对自己的投资更有信心。更好的坚持长期持有自己的资产,把自己的资产养肥。 3.符合上班族的需求 一般情况上班族是每个月领薪水的,把每个月薪水的一部分用来投资,可以聚沙成塔。慢慢地积累自己的资本和财富,让自己在投资的知识方面,智慧方面以及资本方面慢慢变厚。 4.化解贪婪和恐惧 一般人跌了不敢买,涨了也不敢买,定投可以帮助在一定程度上克服这种恐惧和贪婪。让我们养成一种好的投资习惯,更好的实施我们的财富计划。 接着我们讲它的缺点: 1.不适合短期频繁操作 「平均成本」的效果必须是要长期才能发挥,短期内频繁操作,只适合货币基金。因为投资货币基金最主要考虑的就是资金可以灵活周转,而不是投资收益。 2.定投次数太多会失效 每个月投资1000元,5年后投资次数达到60次金额最少是6万,再定投1000元对于平摊成本的作用已经不明显,出现钝化问题。出现这个问题是考虑指数波动幅度比较大的,定投平均降低成本的作用,会随着定投的次数增加而削弱。指数波动幅度比较大的投资产品需要考虑这个问题,而对于投资收益相对稳定,波动幅度比较小的投资产品,可以忽略这个问题。 怎么来解决这个问题呢? 降低定投次数,降低定投次数有两种方法,这两种方法都可以结合起来用。 第一个方法:从接近最低点的低估值区域开始定投,虽然我们不知道最低点是多少,但是我们可以粗略的估计出低估值区域的区间。 第二个方法:延长定投周期,上面举例子一个月定投一次,我们可以延长到三个月,五个月一年定投一次。 这个方法对长期处于低估值区域的指数不是一个完美的解决方法,对于那些常年只有一次两次进入正常估值区域或者低估值区域的指数是一个不错的选择,不过也有踏空的风险。 3.回报率有限 如果不能很好的利用定投的优点,同时规避定投的缺点,投资的回报率是很低的,弄不好还可能让我们亏损。要提高投资回报率,就必须针对我们所投资的每一只投资品种的特点,设计适合的定投方案。 4.申购赎回需要看时机。 我们投资的产品有些是强周期性产品有的是弱周期性产品,不管是强周期还是弱周期,都躲不开牛熊走势影响。定投同样会受牛熊周期的影响,我们选择在熊市申购,在牛市赎回,这样才能让我们的投资收益高于无脑定投。

随心所欲,想买就买,想卖就卖,只有投资货币基金,货币基金的收益波动不是很大。 投资强周期的指数建议按照这种指数的周期作为申购和赎回的时间参考点。 比如证券指数在熊市时候,低估值区域我们就可以选择申购,在牛市时高估值区域,我们选择分批赎回。这样我们就陪同这只指数走完了它的一个周期,也让我们的收益最大化。 对于弱周期的估值高的指数而言,我的建议是在它进入正常估值区域和低估值区域的时候,抓住机会买入,什么时候赎回呢? 只要是这指数的净资产投资收益率没有出现下降趋势,我们可以长期持有,不赎回。 总结:定投的优点和缺点,需要具体情况具体分析,不能一概而论。 假如定期定额定投周期特别强的指数基金,节约的时间却弥补不了损失的收益,这就是它的缺点了,用定期定额定投货币基金,这就体现出它节省时间的优点了。 |

【本文地址】

今日新闻 |

推荐新闻 |