市场 |

您所在的位置:网站首页 › 地铁跑酷老版本下载破解版下载哈尔滨 › 市场 |

市场

|

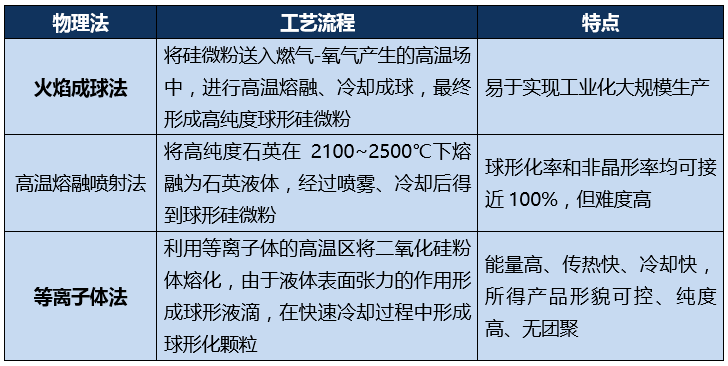

随着电子技术的迅速发展,球形硅微粉已是大规模集成电路的必备战略材料。目前制备球形硅微粉的方法可分为物理法和化学法。物理法主要有火焰成球法、高温熔融喷射法、自蔓延低温燃烧法、等离子体法和高温煅烧球形化等;化学方法主要有气相法、水热合成法、溶胶-凝胶法、沉淀法、微乳液法等。化学方法由于颗粒团聚较严重,产品比表面积较大,吸油值大,大量填充时与环氧树脂均混困难,因此,目前工业上主要采用物理法。 球形化物理法工艺

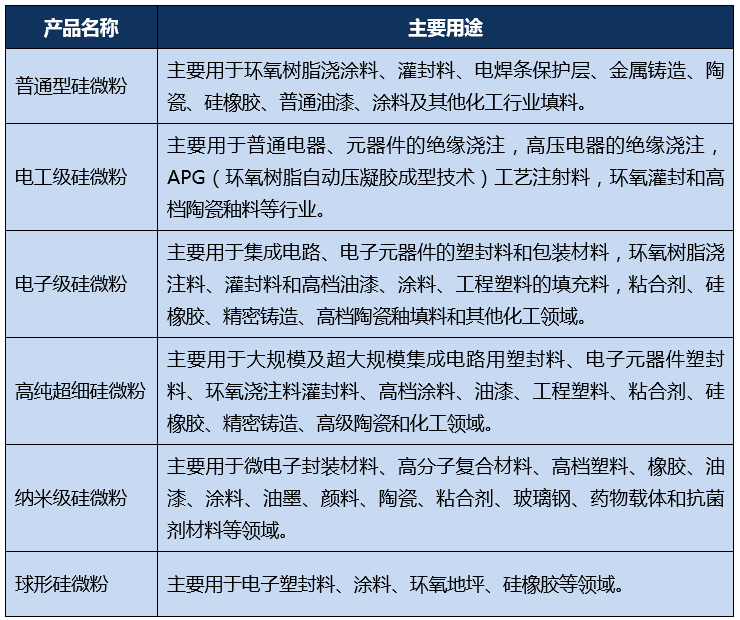

长期以来,我国由于受到严格的技术封锁,一直未突破电子级球形SiO 2 微粉制备技术,因而严重制约了中国集成电路封装及集成电路基板行业的发展。由江苏联瑞新材料股份有限公司、南京理工大学、广东生益科技股份有限公司三家单位紧密合作,经过十余年的艰辛攻关,突破了火焰法制备电子级球形SiO 2 微粉的防炉膛粘壁、防积炭、防融聚、粒度调控等关键工艺技术,研发出具有自主知识产权的工业化生产成套装备,制备出高纯度、高球形度、高球化率的产品,发明了球形SiO 2 微粉在有机体系中应用关键技术,自力更生打破了国外技术垄断与封锁。 02 国内硅微粉的应用及主要市场需求概况 硅微粉产品作为功能性填料,具有高耐热、高绝缘、低线性膨胀系数和导热性好等独特的物理、化学特性,能够广泛应用于覆铜板、环氧塑封料、电工绝缘材料、胶粘剂、陶瓷、涂料、精细化工、高级建材等领域。 不同级别硅微粉产品主要用途

市场空间与下游应用行业紧密相关,下游应用行业良好的发展前景能够为硅微粉行业的市场增长空间提供良好的保障。近年来,超细、高纯硅微粉以及球形硅微粉成为行业发展的热点与方向。随着5G 、半导体等行业的推动,下游覆铜板和环氧塑封料的快速发展,拉动了硅微粉需求的不断提升 。 2.1覆铜板 覆铜板(Copper Clad Laminate,简称为CCL),是结构为“铜箔+介质绝缘层(树脂和增强材料)+铜箔”的、用于制造印制电路板的重要基材,下游面向通讯设备、消费电子、计算机、汽车电子、工控医疗、航空航天等多个领域,可以说覆铜板是各类电路系统的上游基础材料。 CCL填料青睐于硅微粉。硅微粉在耐热性、介电性能、线性膨胀系数以及在树脂体系中的分散性都具有优势,由于其熔点高、平均粒径微小、介电常数较低以及高绝缘性,因此广泛应用到覆铜板行业中 [4] 。 覆铜板应用于电子电路组装,是5G产业链的关键部件。随着5G建设在2019年进入快速发展阶段,PCB 尤其是高端PCB产品市场需求量将大幅增加,CCL需求也将随之实现快速成长。 2019-2026 年全球及国内5G基站数量预测 [5]

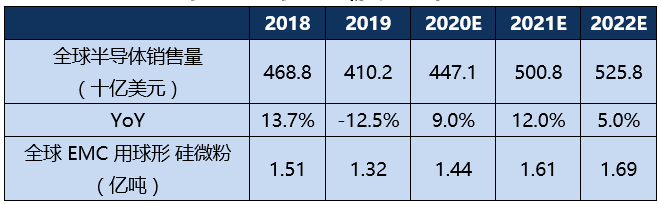

来源:国金证券研究所 中国电子材料行业协会覆铜板材料分会数据显示,2018年国内覆铜板行业总产量为6.54亿平方米,预计到2025年,国内覆铜板行业产量将达到10.02亿平方米。按覆铜板2.5千克/平方米的重量估算,到2025年我国覆铜板行业产量约为250.59万吨。以硅微粉在覆铜板中的填充比例15%估算,到2025年我国覆铜板用硅微粉需求量为37.59万吨。 2.2环氧塑封料 环氧塑封料(Epoxy Molding Compound,简称为EMC),又称环氧树脂模塑料、环氧模塑料,是由环氧树脂为基体树脂,以高性能酚醛树脂为固化剂,加入硅微粉等为填料,以及添加多种助剂混配而成的粉状模塑料,是集成电路等半导体封装必需材料(半导体封装中有97%以上采用环氧塑封料)。 据中国半导体行业协会发布的《中国半导体产业“十三五”发展规划研究》,我国集成电路产业到2020年全行业销售收入将达到9,300亿元,年均复合增长率达20%,其中国内集成电路封装测试业销售收入将达到2,900亿元,新增1,400亿元,年均复合增长率达到15% [4] 。 硅微粉尤其是球形硅微粉作为封装用环氧塑封料不可或缺的功能性填充材料,在集成电路行业迅速发展的行业背景下,市场前景广阔。 全球 EMC 用球形硅微粉需求预测 [5]

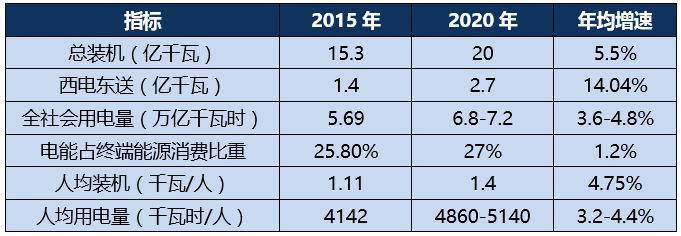

来源:全球半导体贸易统计组织,国金证券研究所 2.3电工绝缘材料 电工绝缘材料主要是用来使电器元件之间相互绝缘以及元件和地面之间绝缘,在电器电工行业具有十分重要的作用,从各类电动机、发电机到集成电路都与绝缘材料直接相关。如作为国民经济命脉的电力工业,它的发展与高性能绝缘材料密切相关。绝缘材料是保证电气设备特别是电力设备能否可靠、持久、安全运行的关键材料,它的水平将直接影响电力工业的发展水平和运行质量。随着国内电力工业的发展,硅微粉的需求将进一步提升。 “十三五“期间电力发展工业主要目 标 [6]

资料来源:联瑞新材招股说明书、招商证券 03 国内硅微粉企业发展概况 硅微粉行业属于资本、技术密集型行业,硅微粉企业的利润增长十分依赖于新技术新产品的研发。因此具备较强资金实力和专业技术研发能力的公司在高附加值产品、高端应用领域更具优势,在未来有较大的发展空间,而生产规模小、缺乏竞争力的企业将会面临被淘汰或被整合的局面。 目前世界上只有中国、日本、韩国、美国等少数国家具备硅微粉生产能力,尤其是球形硅微粉,日本长期占据垄断地位。全球EMC排名中前十大厂商有7家是日系厂商,特别是中高端产品中有70%的市场为日系所占有,可见硅微粉下游EMC市场主要由日本主导。在这样的情况下,日本硅微粉厂商发展迅速,孕育了龙森、电化株式会社、新日铁和雅都玛(信越化学参股企业)等球形硅微粉龙头厂商,供应关系紧密,产业链相对封闭,新晋厂商很难接入供应链。 我国盛产石英并且矿源分布广泛,全国范围内的大小硅微粉厂近百家,但基本上都属于乡镇企业。由于国内大部分生产企业规模小、品种单一,采用非矿工业的常规加工设备,在工艺过程中缺乏系统的控制手段,很多企业硅微粉产品的纯度、粒度以及产品质量稳定性差,难以与进口产品抗衡。目前我国能够生产高纯、超微硅微粉的企业数量很少,主要分布于江苏连云港和徐州、浙江湖州、广东河源等地区。 目前国内领先的硅微粉企业主要有江苏联瑞新材料股份有限公司、江苏雅克科技股份有限公司、矽比科(上海)矿业有限公司、浙江华飞电子基材有限公司、安徽壹石通材料科技股份有限公司和重庆市锦艺硅材料开发有限公司。尤其是联瑞新材硅微粉业务近几年发展迅猛,展现出不俗的潜力。这归功于联瑞新材持续的研发投入和技术积累,使其掌握了球形硅微粉生产的核心技术,产品性能追赶上国际第一梯队水平,从而打破了海外企业的垄断。 04 小结 硅微粉作为性能优异的功能性粉体填充材料,广泛应用于覆铜板行业、环氧塑封料行业、电工绝缘材料行业及胶粘剂行业等;下游覆铜板和环氧塑封料的快速发展,拉动了硅微粉需求的不断提升。随着 5G 和半导体行业的推动,相关产品朝着更加高精尖的方向发展,对硅微粉性能和品质的要求越来越高。 国内硅微粉企业应紧抓覆铜板、环氧塑封料、电工绝缘材料等下游领域的发展机遇,突破技术的限制,更新生产设备,建立健全质量管理体系和应用测试体系等,打造成为具有明显竞争力的硅微粉制造和应用服务供应商。返回搜狐,查看更多 |

【本文地址】