如何看待城投隐债化解和合理融资行为? |

您所在的位置:网站首页 › 地铁成本规制是否涉及隐债 › 如何看待城投隐债化解和合理融资行为? |

如何看待城投隐债化解和合理融资行为?

|

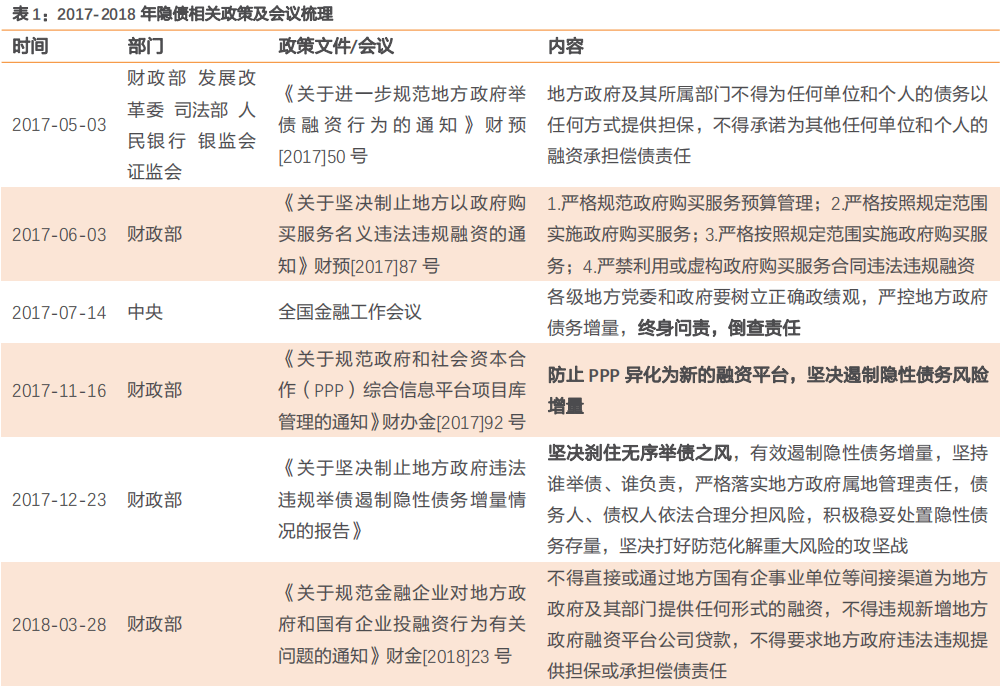

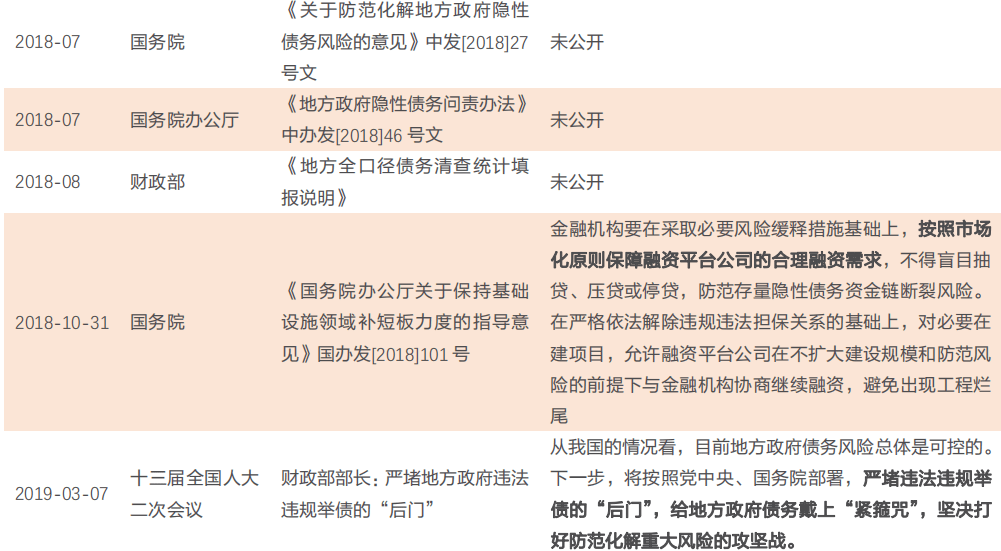

(1) 2017-2018年:以隐债甄别认定为主,摸清底数 2017年7月中央政治局会议[1]首次提出“隐性债务”这一概念,“要积极稳妥化解累积的地方政府债务风险,有效规范地方政府举债融资,坚决遏制隐性债务增量。” 2018年中共中央国务院发布《中共中央国务院关于防范化解地方政府隐性债务风险的意见》(中发〔2018〕27号文)、《地方政府隐性债务问责办法》(中办发〔2018〕46号文),下发《关于加强国有企业资产负债约束的指导意见》《政府隐性债务认定细则》等多个文件,开始全面摸底各地隐性债务,掌握隐性债务情况。

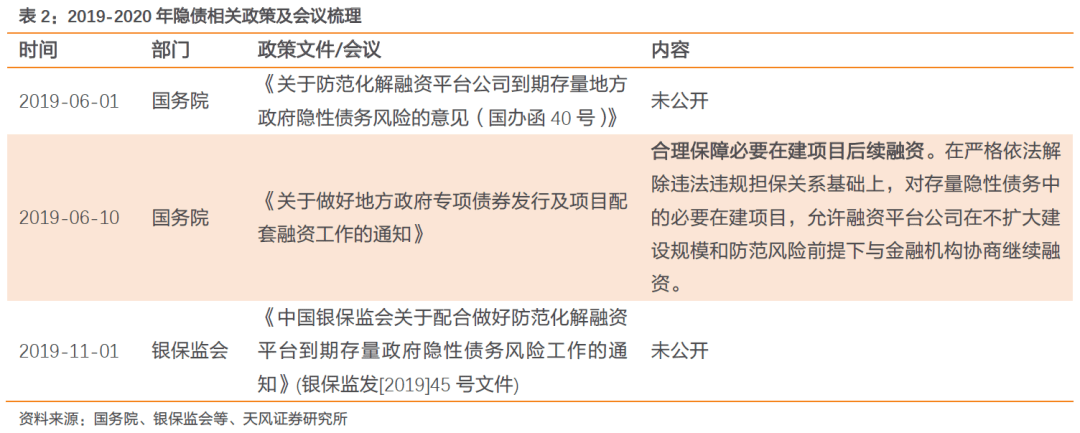

(2) 2019-2020年:因债施策,因地制宜,通过置换、偿还等措施逐步化解 2019年6月,国务院下发《关于防范化解融资平台公司到期存量地方政府隐性债务风险的意见(国办函40号)》,2019年11月,银保监会做出进一步通知指示。随后全国建制县(区)隐性债务化解试点开始,各地因债施策积极开展隐债化解工作,通过置换、再融资债等方式逐步化解。

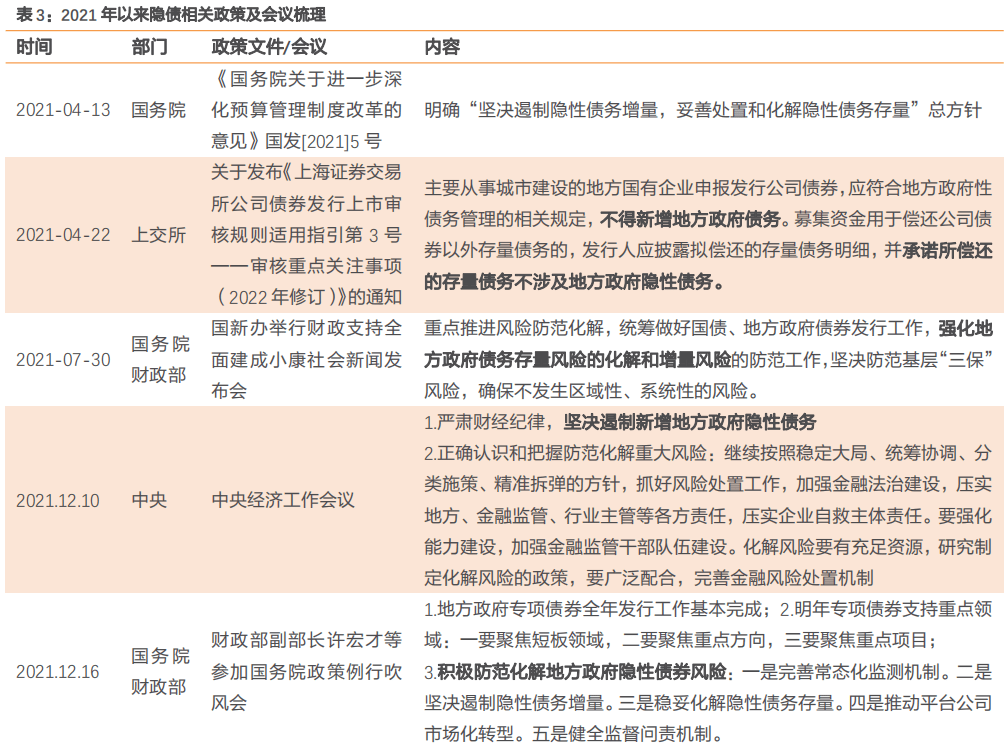

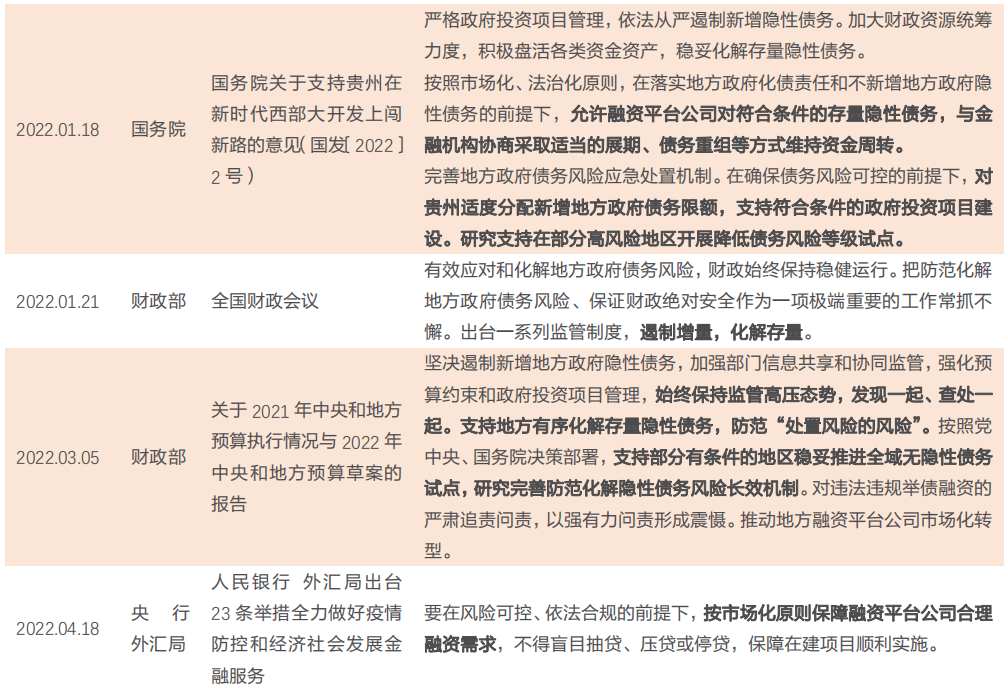

(3) 2021年至今:隐债监管高压态势不变,坚持“控增化存” 2022年3月,财政部在两会上再次强调,“坚决遏制新增地方政府隐性债务,始终保持监管高压态势,支持地方有序化解存量隐性债务,防范‘处置风险的风险’”,说明监管层对地方政府债务风险的传导与共振仍较为警惕,防范隐性债务显性化所带来的其他次生风险;4月,疫情反复下,央行、外管局联合印发《关于做好疫情防控和经济社会发展金融服务的通知》,提出“按市场化原则保障融资平台公司合理融资需求”。 可以看出,政策端保有稳增长、防风险的底线。在2022年经济稳增长诉求的背景,与政策端保持隐债监管高压态势不变的前提下,兼顾城投融资问题灵活调整。

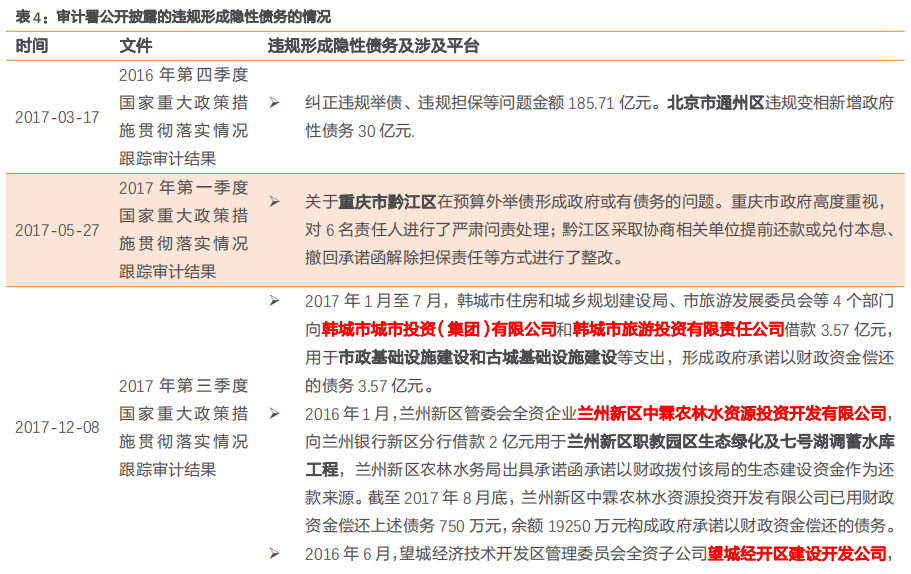

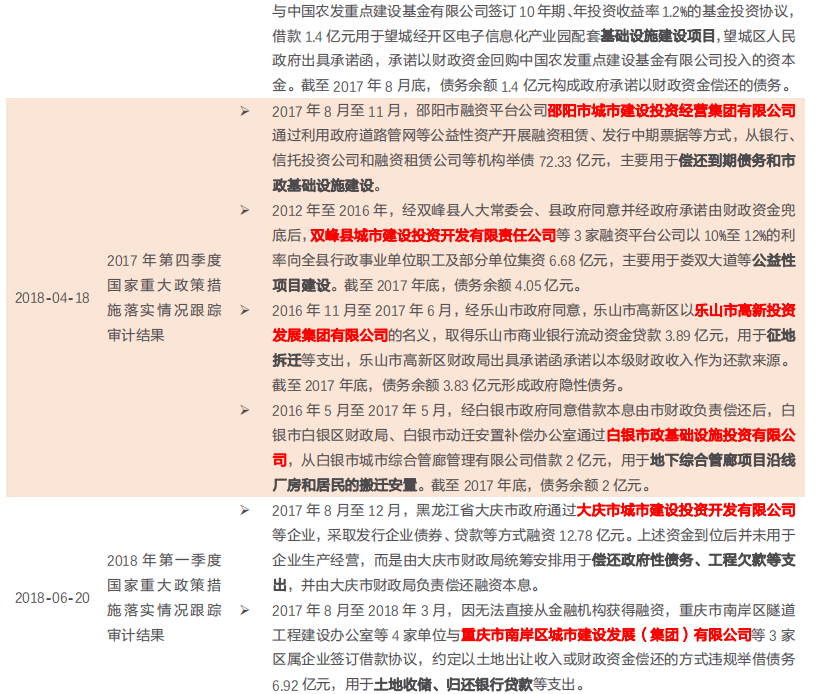

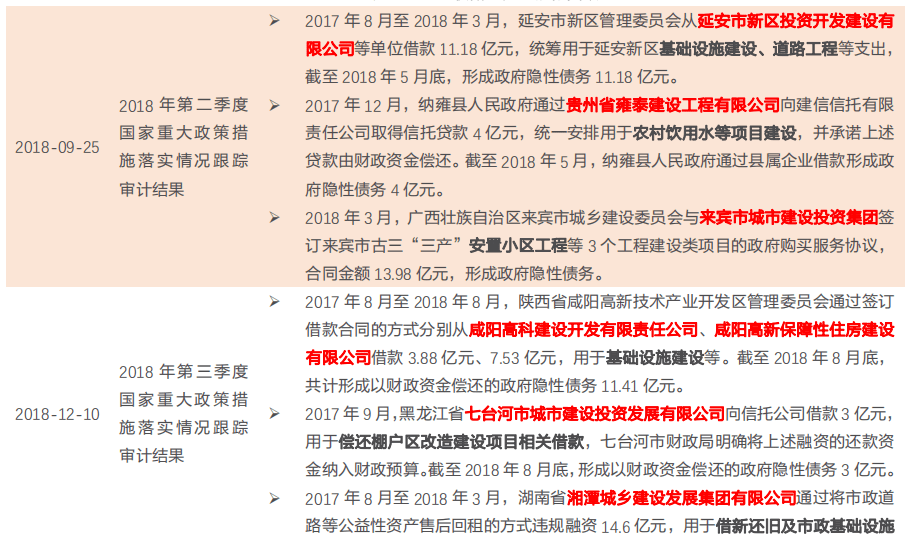

1.2. 各地当前隐性债务控制和化解如何? 当前稳增长叠加隐性债务监管高压态势不变的背景下,各地是否还有隐债增量?各地当前隐债化解进度如何? 2018年,财政部《地方全口径债务清查统计填报说明》中提到了6种主要的存量债务化解方式,主要包括:1)安排年度预算资金、超收收入、盘活财政存量资金等偿还;2)出让政府股权以及经营性国有资产权益偿还;3)利用项目结转、经营性收入偿还;4)合规转化为企业经营性债务;5)借新还旧、展期等方式偿还;6)采用破产重整或清算方式化解。各地在此框架下积极开展化解隐债工作,因为隐性债务没有公开统计数据,所以我们只能从目前公开渠道披露的有关信息侧面观察各地区,经过四年的时间,当前化解进度如何? (1) 从审计署、财政部以及各地方财政厅公告来看各地是否还有新增隐债? (2) 从各省份地方财政预决算报告来看各地当前隐债化解进度如何? (3) 从各地置换债及特殊再融资债发行情况来看各地实际化债进度和能力如何? 1.2.1. 从审计署、财政部以及各地方财政厅公告来看 首先,2017-2018年,审计署在其定期披露国家重大政策措施落实情况跟踪审计结果中,披露了违规新增隐性债务情况,其中部分提及了具体平台。也可以看到,违规形成隐性债务的原因主要系基础设施建设项目以及偿还有息债务。2018年以后审计署披露的季度报告中再未提到违规举债形成隐性债务的情况,一定程度上体现了政策约束的效果。

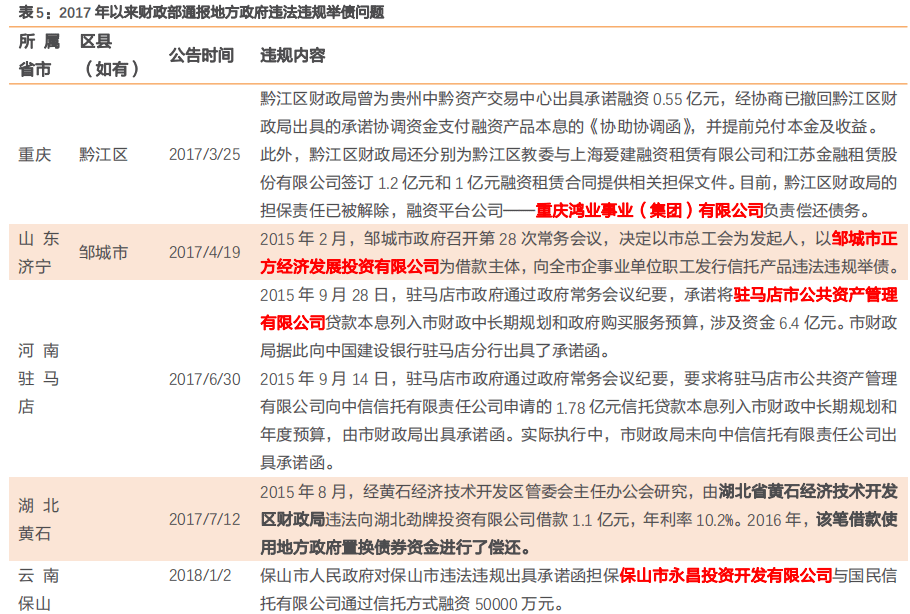

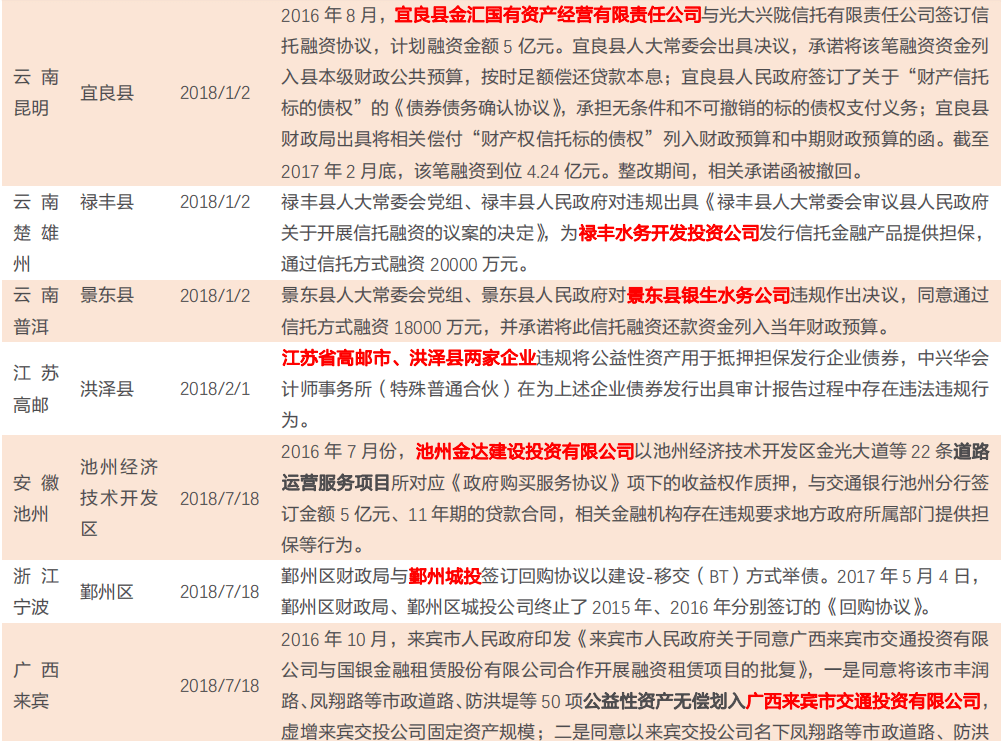

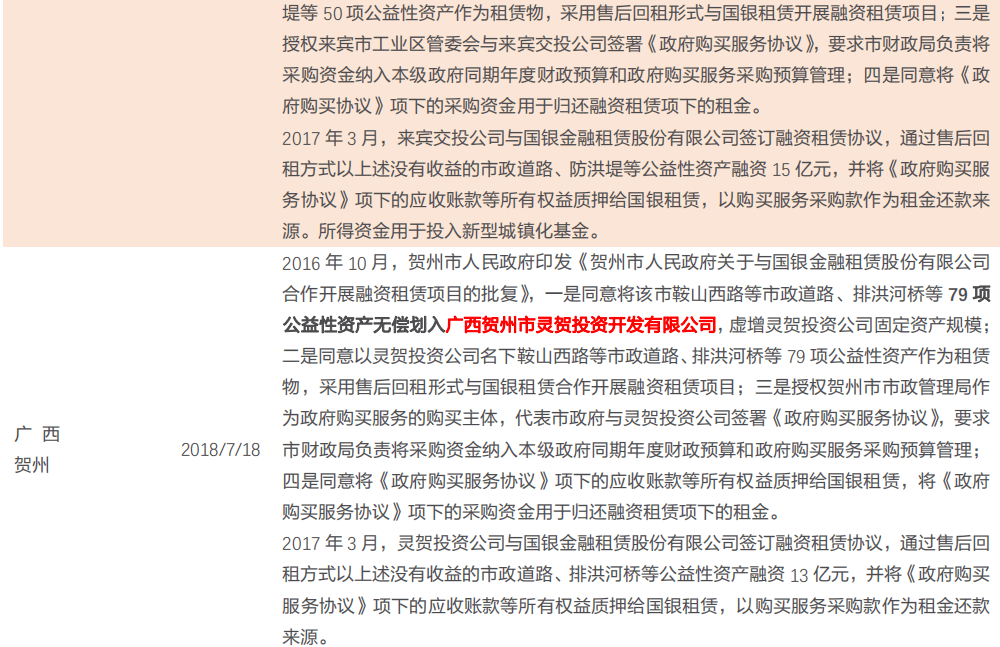

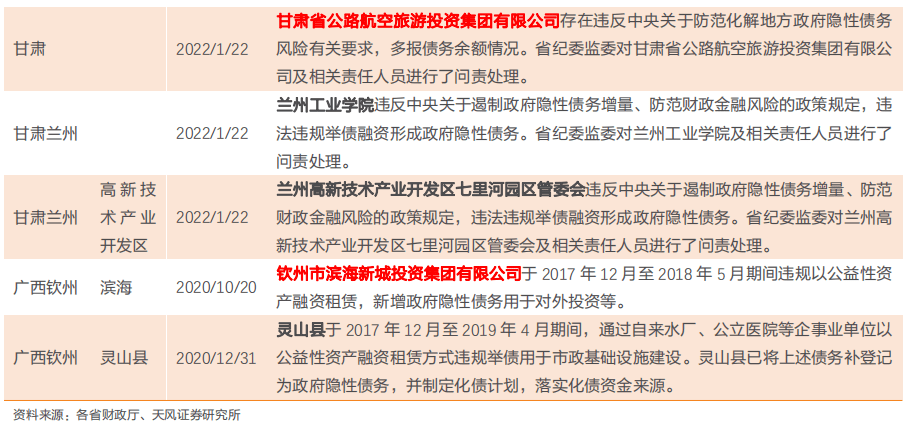

2017年以来,财政部通报多起违法违规融资举债事件的处理结果。

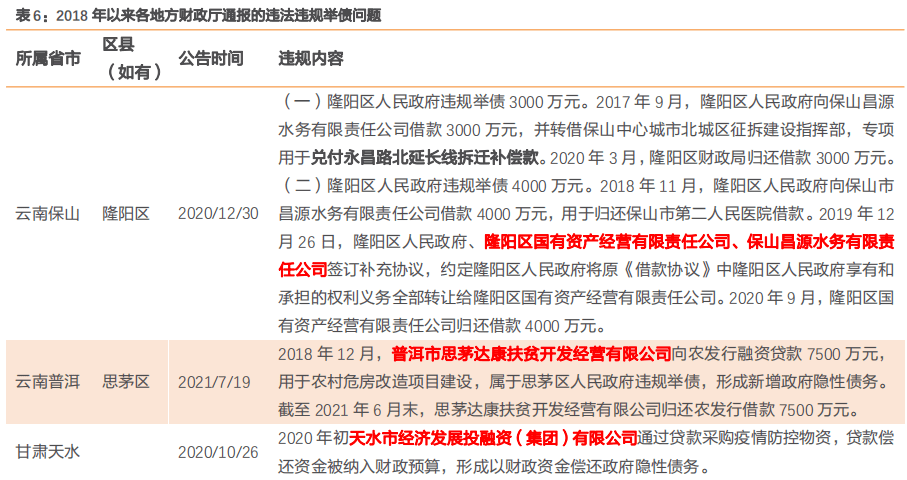

另外,各地方财政厅通报了违法违规举债案例。可以看出以经济财政实力较弱的区县为主,多为公益性项目。

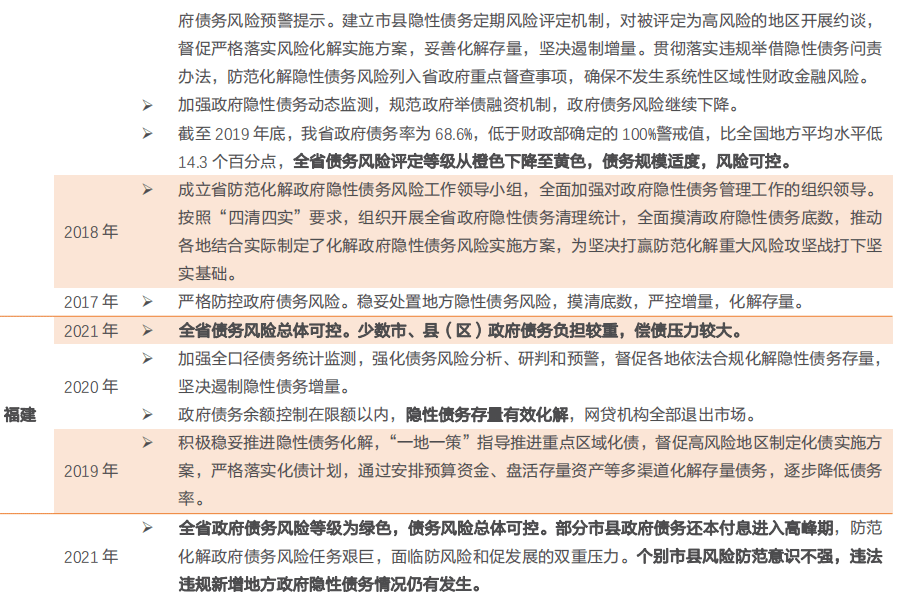

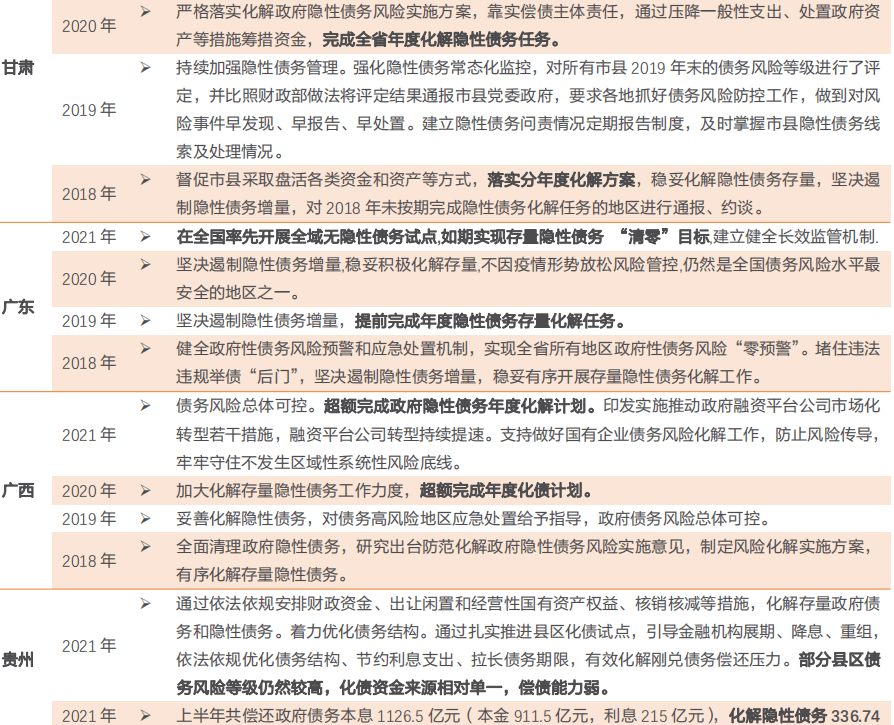

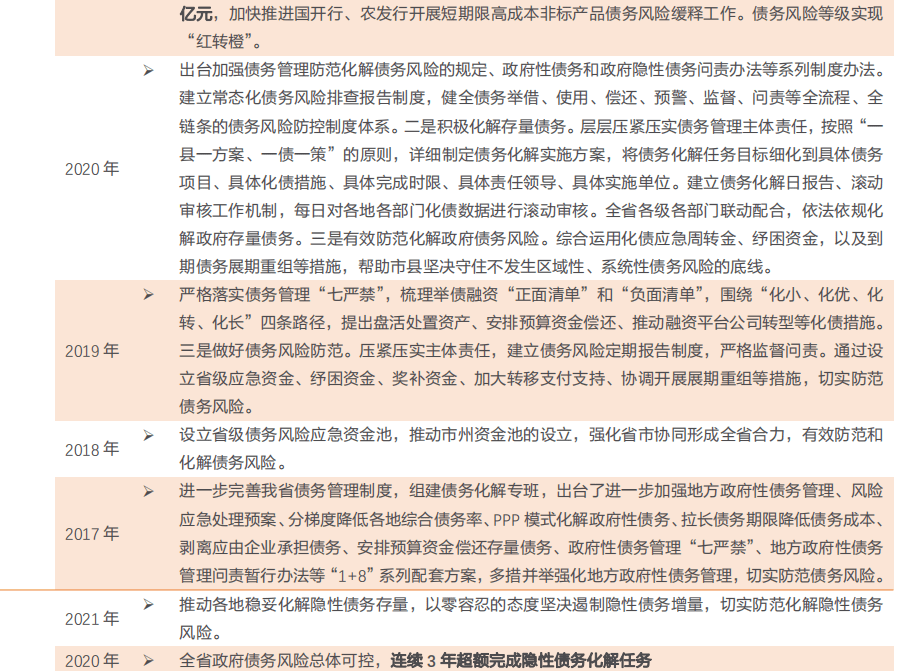

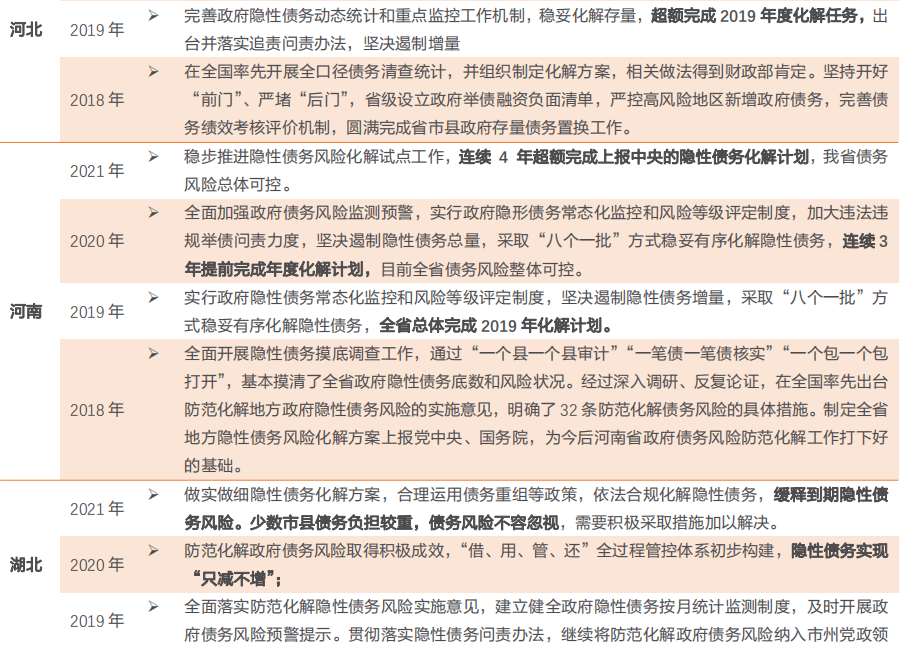

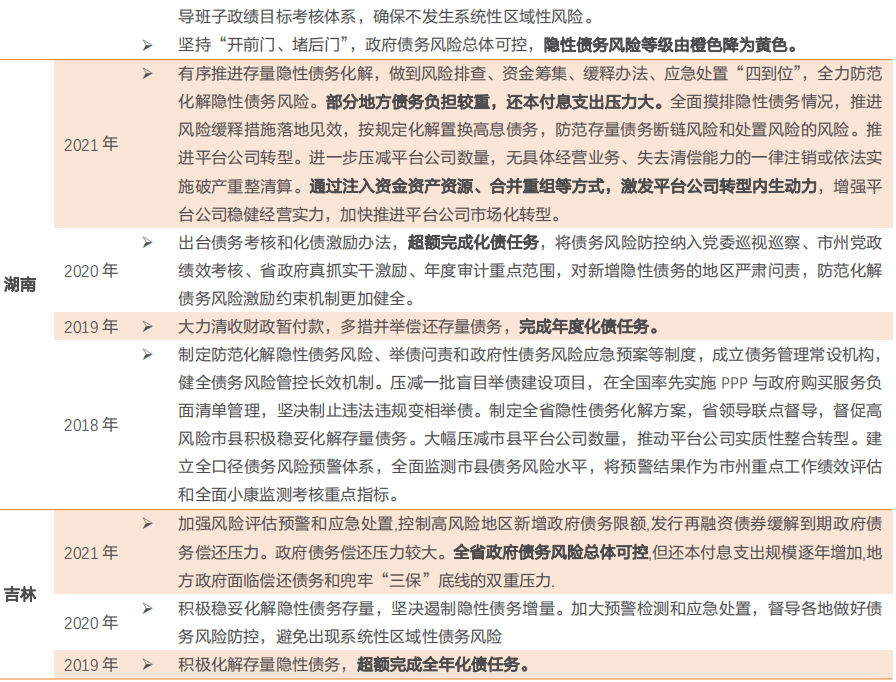

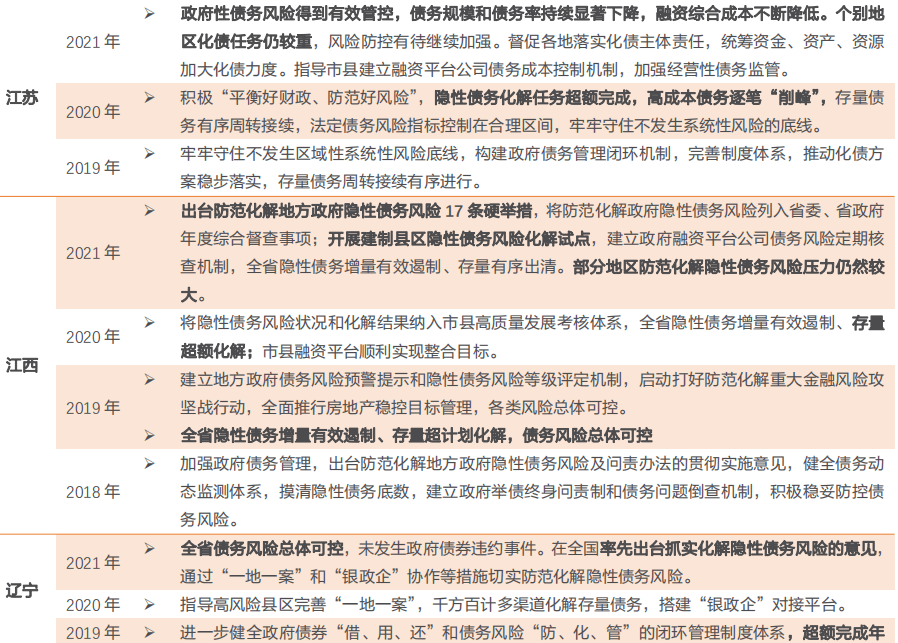

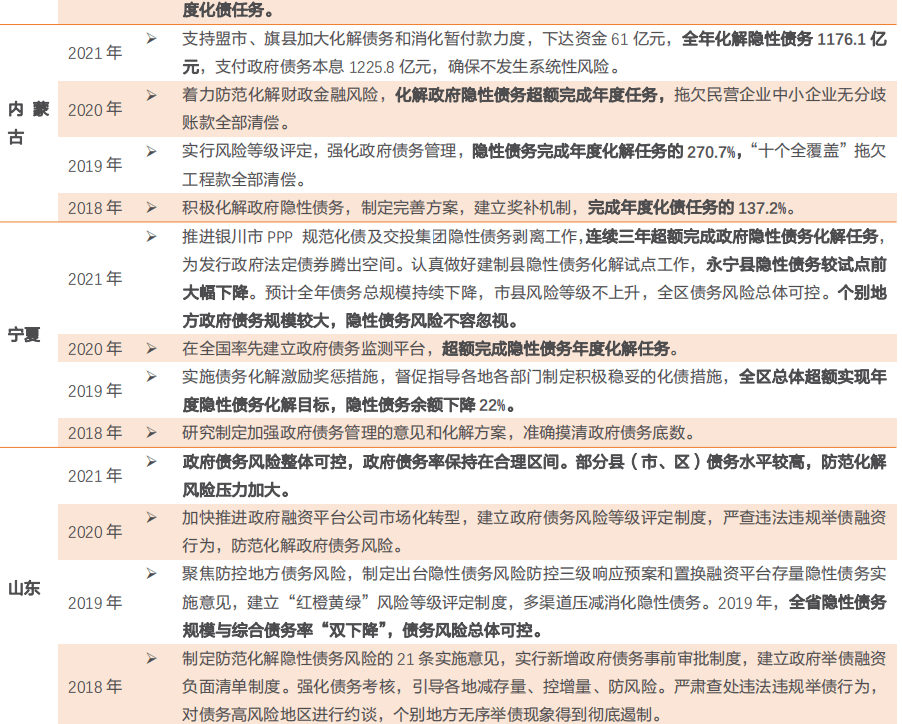

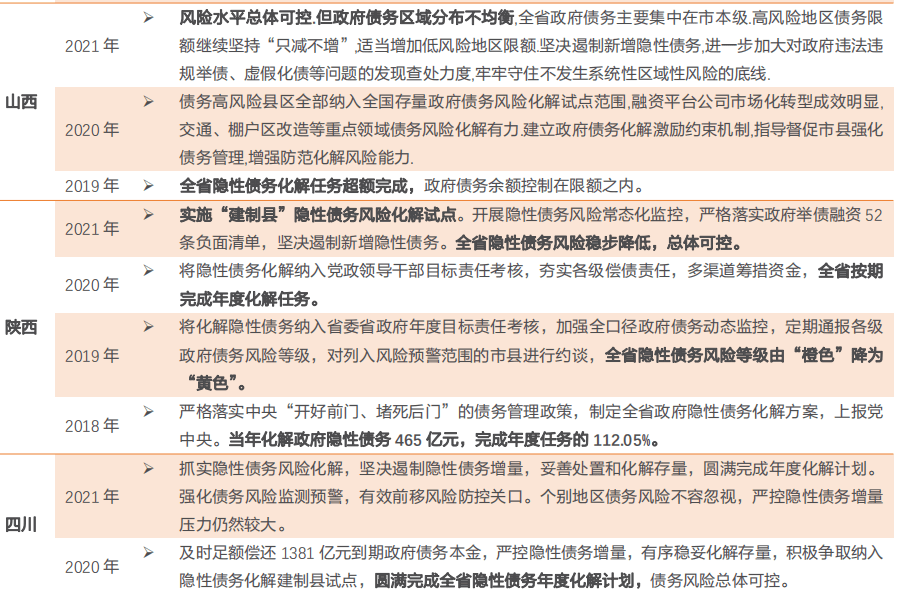

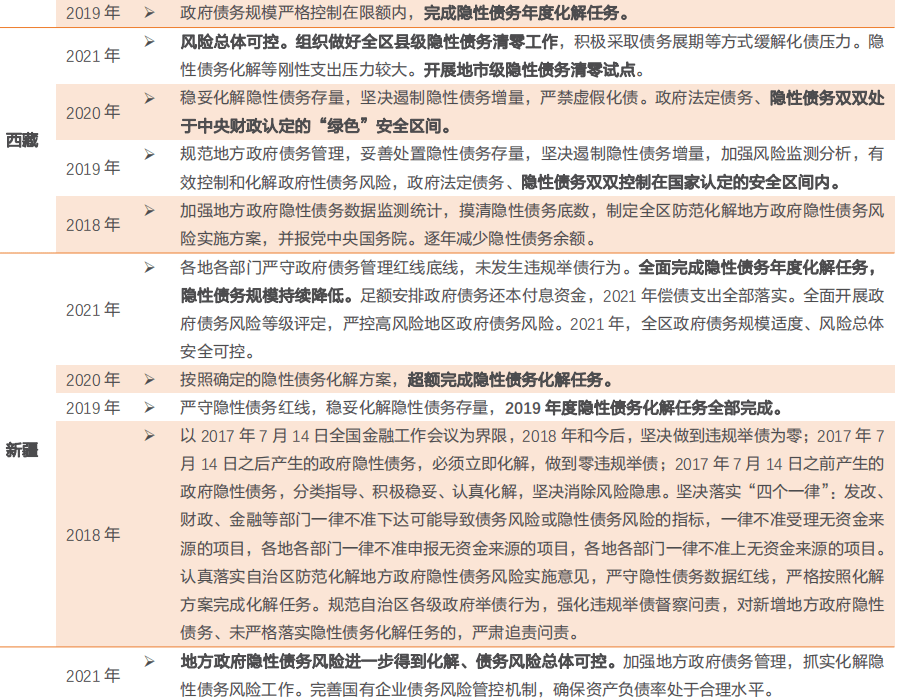

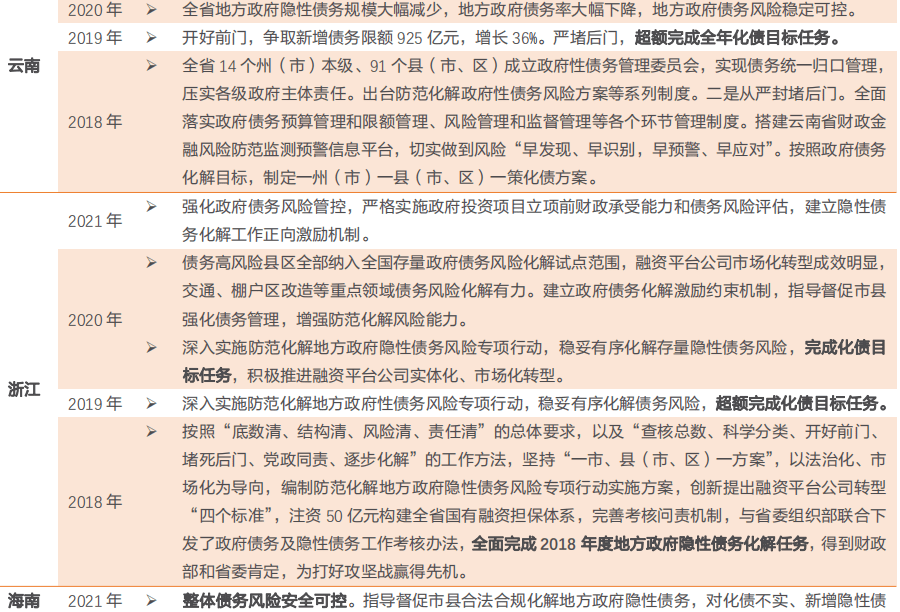

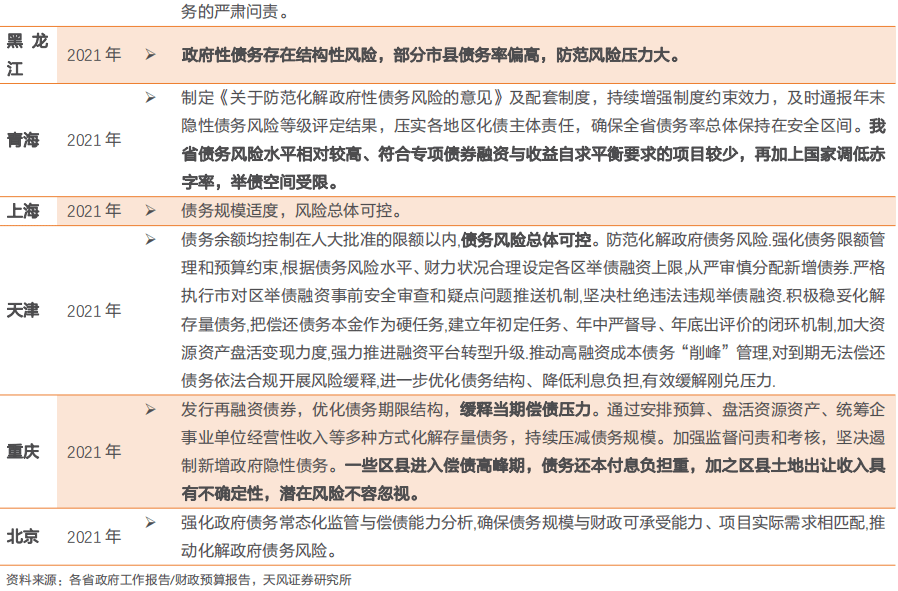

综合上述审计署、财政部和各地方财政厅披露的违规举债来看,2017年以来,仍有部分地方政府违规举债形成隐性债务,主要表现形式为: (1)通过向城投平台注入公益性资产,以其为融资平台借款或发行公司债券,并承诺纳入地方财政年度预算;(2)以实际或虚构的政府购买服务向银行融资进行基础设施建设;(3)以虚增的企业资产作为租赁物与租赁公司合作开展融资租赁方式违规举债;(4)与城投平台以资金调拨方式违规向企业举债融资。 可以看出,违规举债多发生在经济财政实力较弱的区域,在银行贷款、债券、融资租赁等不同形式融资中,涉及利用公益性资产融资或者违规使用财政资金行为。 1.2.2. 从各省份地方财政预决算报告来看 一些省份在政府工作报告或地方财政预决算报告中披露其相对或绝对化债规模。我们梳理了2018-2021年31个省份和自治区的公开信息,2021年,多数省份隐性债务管理取得成效,但部分省份的区县债务负担较重,仍存在一定问题。 (1) 2021年上海、北京、广东等宣布“全域无隐性债务”试点,2022年1月,广东省率先宣布隐性债务清零。但其本身财力较强隐债剩余相对有限,其他区域参考价值有限。 (2) 有五个省明确提到完成2021年化债任务,分别是广西、河南、宁夏、四川、新疆。其中,河南、宁夏、广西均“超额完成隐性债务年度化解计划”。 (3) 2021年多数省份隐性债务管理取得成效,体现在:“债务规模和债务率下降”、“债务风险总体可控”、“政府隐性债务风险得到缓释”、“综合融资成本降低”。其中内蒙古“全年化解隐性债务1176.1亿元”,贵州债务风险等级实现“红转橙”。 (4) 此外,部分省份也指出化债存在一定问题。如福建、湖北、湖南、江苏、山东、山西、四川、重庆、吉林、江西、黑龙江、贵州指出“少数区县债务风险等级仍然较高,偿债压力较大”,值得注意的是甘肃指出“个别市县风险防范意识不强,违法违规新增地方政府隐性债务情况仍有发生。” 2022年各省份以“遏制新增”、“化解存量”、“牢牢守住不发生系统性风险的底线”的原则为主,整体仍然按照六大措施开展化债工作,强调对于隐性债务风险的监管与问责。

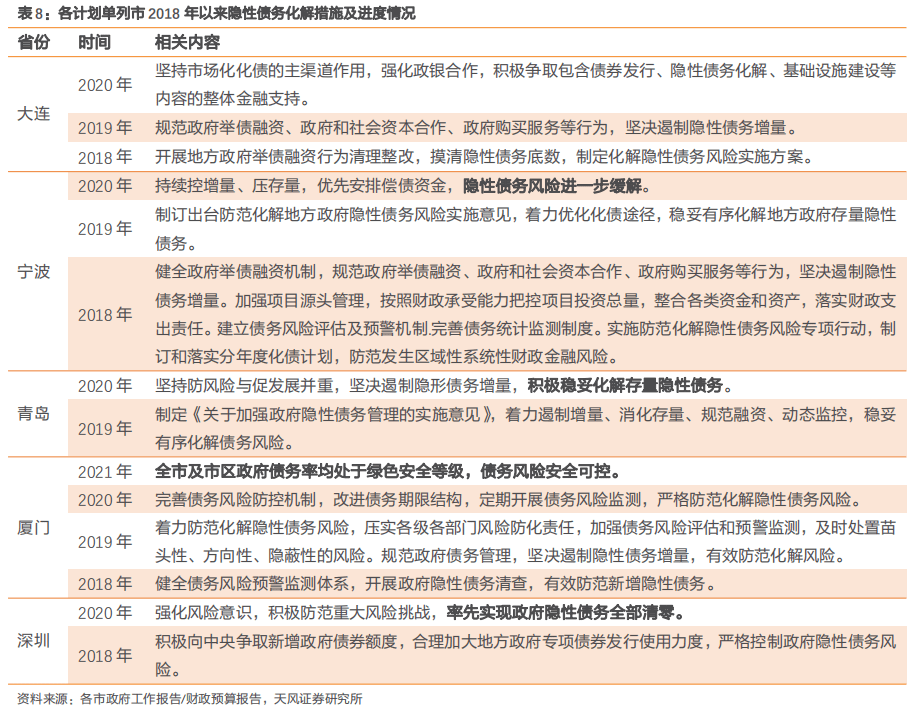

计划单列市方面,隐性债务处置化解进程同各省基本一致,其中 2020 年,深圳市率先实现政府隐性债务全部清零。

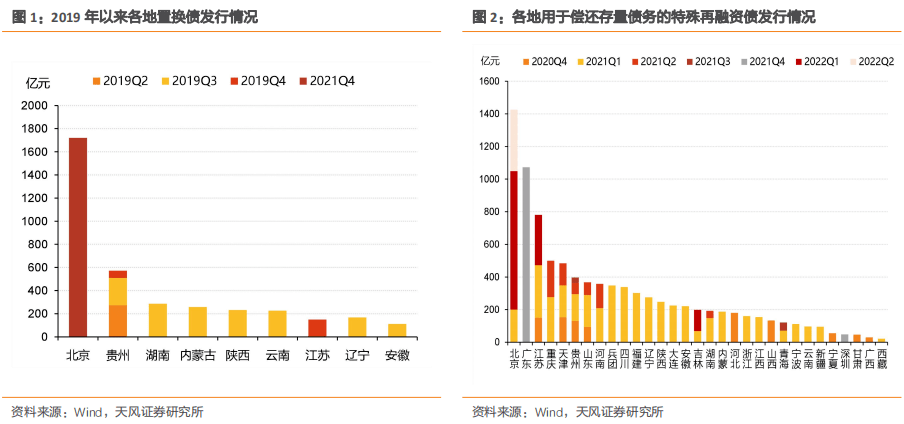

此外,还可以结合今年两会期间的信息观察: 2022年两会期间,全国人大财经委在《关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告》中指出:“预算执行和财政工作中还存在一些困难和问题,新增隐性债务情况仍然存在,有的地方政府债务负担较重,部分地方偿债压力较大。”这一表述延续去年,但也另外指出了部分地方偿债压力较大,可见隐债整体在可控范围内但区域仍然分化。 1.2.3. 从各地置换债及特殊再融资债发行情况来看 隐性债务的实际化解进度各区域分化,各地方政府自主化债能力有较大差异。 (1)置换债主要是2015-2018年发行的用于置换2014年底甄别认定的非债券形式存在的地方政府存量债务,而2019年以来仍有小部分置换债发行,主要集中在北京、贵州、湖南、云南、内蒙古、辽宁、陕西等区域内; (2)特殊再融资债方面,2020Q4至今,用于偿还存量债务的特殊再融资债发放规模不断增加,共发行9178亿元,集中发行在2020年12月、2021年1月、10月和2022年1月。其中,发行规模前四的省市为北京、广东、江苏、重庆,均超500亿元; (3)特殊再融资债主要分为用于建制县区隐债化解试点、偿还纳入政府预算的存量债务、全域无隐债试点三种类型。其中,建制县区隐债化解试点发行规模或已达上限:截至2021年7月末,用于建制县区隐性债务风险化解试点的6128亿元再融资债券额度已发行6095亿元[2],2021年9月贵州发行特殊再融资债33亿元,已达上限额度;偿还纳入政府预算的存量债务:截至2022年4月末仅有“20江苏债23”一笔为此用途;全域无隐债试点:2021年末,上海、北京、广东正式启动“全域无隐性债务”试点工作,截至2022年4月末,共发行特殊再融资债2499亿元(北京1426亿元、广东1073亿元、上海暂未发行)。

1.3. 如何看待城投隐债化解和合理融资行为? 2022年经济稳增长诉求的背景下,政策端保持隐债监管高压态势不变,市场会担心什么? 一、对于有隐性债务的城投平台,新增融资受限的约束影响如何? 从银行贷款端来看,此前银保监15号文的出台限制有隐债的主体新增流贷、严禁虚假化债,银行端延续强监管态势。随后银保监会发布补充通知,提到存量流贷可以视必要程度续作、标债和合规资管产品不受约束,避免“一刀切”,在执行层面上释放了一定的空间。我们认为银行端融资整体合理可控,合规的项目投贷、规范的隐债置换、必要的流贷续作仍在继续。 从债券端来看,此前上交所3号文提出对于隐债主体,借新还旧需承诺“还旧”不涉及地方政府隐性债务,交易所和协会尚未明确限制隐债主体融资,但整体仍围绕不新增隐性债务。新增融资受限问题,目前在红橙黄绿等诸多领域已经有所涉及,是否会进一步蔓延到涉及隐性债务的平台企业,需进一步观察。 从非标端来看,非标进一步压降是长期趋势且保持不变。 此外,有隐债的主体可以通过无隐债的主体在不新增隐债的前提下,进行新增流贷、标债等,新增融资不受隐债监管约束。我们认为,禁止新增隐债并不意味着城投平台不能新增融资,关键在于城投平台“市场化”和融资“规范化”,在不新增隐债的前提下城投可以从不同渠道合规的新增融资。 二、城投融资是否会导致新增隐债? 首先,根据前文审计署财政部披露的违规新增隐债问题来看,隐债的关键在于城投平台在银行贷款、债券、融资租赁等不同形式融资中,涉及纯公益性资产违规融资行为或者违规涉及财政预算行为。 其次,对于“合理融资需求”,央行23条原文表述为“支持地方政府适度超前开展基础设施投资,依法合规保障融资平台公司合理融资需求。” 根据2018年《国务院办公厅关于保持基础设施领域补短板力度的指导意见》 ,“在不增加地方政府隐性债务规模的前提下,对存量隐性债务难以偿还的,允许融资平台公司在与金融机构协商的基础上采取适当展期、债务重组等方式维持资金周转。支持转型中的融资平台公司和转型后市场化运作的国有企业,依法合规承接政府公益性项目,实行市场化经营、自负盈亏,地方政府以出资额为限承担责任。”一定程度上解释了城投合理融资行为和新增隐债的边界,在不新增隐债的前提下,城投依法合规承接政府公益性项目,实行市场化经营并自负盈亏,其中不涉及利用公益性资产融资或者违规使用财政资金,则为合理融资行为。 2018-2020年,城投发债有显著改善和提升,这个阶段的行为与控制新增隐债并行,侧面说明隐债监管与城投融资并不矛盾,“遏增化存”的核心在于防范地方政府隐性债务风险,在此前提下,兼顾城投合理融资需求。 三、如何看待城投隐债化解和合理融资行为? 政策在当前阶段的诉求更多是稳增长、防风险(防范“处置风险的风险”、系统性风险)、落实隐性债务化解工作(尤其是严格遏制住新增地方政府隐性债务)。 隐债化解更偏向于存量概念,城投合理融资需求涉及到增量问题。 存量妥善处置,增量合理满足,这是兼顾稳增长和防风险的有效选择。 此前,我们在报告《 如何看待央行23条对城投的影响? 》中提到,“《通知》是当前城投融资政策灵活调整的一个重要转折点。” 我们认为2022年经济稳增长诉求下,基于不触碰隐债政策红线和防范风险的前提,城投总体合理融资需求可以得到基本满足。 1.4. 小结 我们认为禁止新增隐债并不意味着城投平台不能新增融资,关键在于城投平台“市场化”和融资“规范化”,在不新增隐债的前提下城投可以从不同渠道新增融资。 根据近年审计署财政部等披露的违规新增隐债问题来看,新增隐债关键在于城投平台在银行贷款、债券、融资租赁等不同形式融资中,涉及纯公益性资产违规融资行为或者财政预算违规行为。 根据2018年《国务院办公厅关于保持基础设施领域补短板力度的指导意见》 ,“在不增加地方政府隐性债务规模的前提下,对存量隐性债务难以偿还的,允许融资平台公司在与金融机构协商的基础上采取适当展期、债务重组等方式维持资金周转。支持转型中的融资平台公司和转型后市场化运作的国有企业,依法合规承接政府公益性项目,实行市场化经营、自负盈亏,地方政府以出资额为限承担责任。”城投合理融资行为和新增隐债的边界,在于:城投依法合规承接政府公益性项目,实行市场化经营并自负盈亏,其中不涉及利用公益性资产融资或者违规使用财政资金的行为。 2018-2020年,城投发债有显著改善和提升,这个阶段与控制新增隐债并行,侧面说明隐债监管与城投融资并不矛盾,“遏增化存”的核心在于防范地方政府隐性债务风险,在此前提下,可以兼顾城投合理融资需求。 政策在当前阶段的诉求更多是稳增长、防风险(防范“处置风险的风险”、系统性风险)、落实隐性债务化解工作(尤其是严格遏制住新增地方政府隐性债务)。 隐债化解更偏向于存量概念,城投合理融资需求涉及到增量问题。 存量妥善处置,增量合理满足,这是兼顾稳增长和防风险的有效选择。 此前,我们在报告《如何看待央行23条对城投的影响?》中提到,“《通知》是当前城投融资政策灵活调整的一个重要转折点。” 我们认为2022年经济稳增长诉求下,基于不触碰隐债政策红线和防范风险的前提,城投总体合理融资需求可以得到基本满足。 风险提示 政策变化超预期、城投信用风险事件超预期、地方政府债务压力 — END — 精彩回顾返回搜狐,查看更多 |

【本文地址】