荣盛发展分析 荣盛发展 分析一、 历史发展荣盛房地产发展股份有限公司(简称“ 荣盛发展 ”,证券代码002146,SZ)成立于1996... |

您所在的位置:网站首页 › 地产公司有哪些部门 › 荣盛发展分析 荣盛发展 分析一、 历史发展荣盛房地产发展股份有限公司(简称“ 荣盛发展 ”,证券代码002146,SZ)成立于1996... |

荣盛发展分析 荣盛发展 分析一、 历史发展荣盛房地产发展股份有限公司(简称“ 荣盛发展 ”,证券代码002146,SZ)成立于1996...

|

来源:雪球App,作者: ST沙风,(https://xueqiu.com/2138089989/128040808) 荣盛发展分析

一、 历史发展

荣盛房地产发展股份有限公司(简称“荣盛发展”,证券代码002146,SZ)成立于1996年,目前注册资金43.48亿元,总部位于河北省廊坊市,是河北首家通过IPO上市的房地产企业。经过20余年发展,公司在经营规模、业务领域取得长足发展,已从最初的普通住宅开发快速成长为集地产开发、康旅投资、金融投资、互联网创新等业务于一体的全国性大型多产业综合集团公司。 目前,荣盛发展房地产开发业务遍及河北、河南、江苏、浙江、安徽、山东、湖北、湖南、辽宁、广东、四川、海南、天津、重庆、内蒙古等12个省、2个直辖市、1个自治区的33个城市,涉及房地产项目200余个,快速完成布局全国的战略目标,助力企业发展不断壮大。

1. 核心团队

耿建明,男,1962年生于江苏南京。新加坡南阳理工大学的EMBA,第十届、十一届廓人大代表,河北省政协委员。现任公司董事长。

刘山,男,1963年生于河北廊坊。高级会计师,1996年加入荣盛,曾任公司财务总监,现任公司董事、总经理。

鲍丽洁,女1972年生于山东淄博。北京大学光华管理学院MBA,高级经济师,2005年加入荣盛,曾任公司人力资源总监,现任公司董事、副总经理。

陈金海,男,1969年出生。毕业于西北具有深圳证券交易所董事会秘书任职资格,现任公司副总经理、董事会秘书。

2. 股权分布

公司主要发起人为荣盛控股股份有限公司、荣盛建设工程有限公司和耿建明。公司控股股东荣盛控股股份有限公司的主营业务为房地产和建筑业的投资,拥有的主要资产包括公司35.65%的股权及荣盛建设工程有限公司70.00%的股权,公司为荣盛控股股份有限公司的核心企业,是荣盛控股股份有限公司的主要利润来源之一;荣盛建设工程有限公司持有公司13.80%的股权,主要业务为建筑施工。耿建明个人持有公司12.88%的股权。股权非常集中,有62.13%股权集中在自己手里,其他的都是基金持股,且持股均不超过1%。

(来源:同花顺)

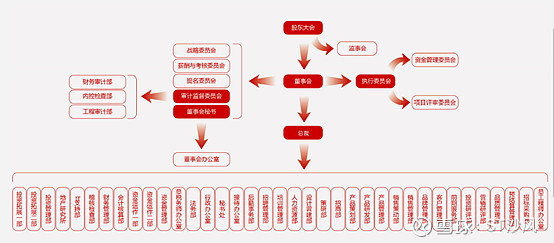

3. 组织架构

公司的组织架构分工明细,主要有三大部分:业务部门、决策部门和监督部门,三大部门属董事会下级,由董事会直接管理。其中业务部门由总裁等人负责,是细分部门最多的,多达37个细分部门,而且也是最重要的一个部门,负责公司投入产出过程;决策部门也是执行委员会,分为两个小部门:资金管理委员会和项目评审委员会。资金管理委员会负责公司资金运营管理决策,项目评审委员会评审项目是否符合公司利益,达到一种决策的职能。监督部门主要职责是管理公司内部情况,包括员工考核、公司财务审计监督等等。 总体来看,公司组织架构安排合理,唯一有缺点的可能是业务部门细分部门之间的问题,单从公司给出的组织架构图上看,由总裁直接管理众多的细分部门是不太合理的,还应再归结一下,把相似的部门归结在一起组成一个新部门,例如行政部、市场部、工程部、采购部、设计部等等,再由一位总经理负责,这样会更有效率。

(来源:荣盛发展官网)

4. 取得成绩

1996年12月廊坊开发区荣盛房地产开发有限公司注册成立; 2004年02月荣盛发展晋升为房地产开发一级资质; 2007年08月荣盛发展成功在深圳证券交易所上市(股票代码:002146); 2008年03月荣盛发展位列中国房地产百强企业综合实力排名第58名; 2012年03月荣盛发展位列中国房地产企业百强榜单26名; 2015年11月荣盛康旅投资有限公司成立,开拓康旅业务; 2016年05月荣盛发展46亿牵头设立中冀民投,向金融投资业务迈进; 2018年12月荣盛发展签约销售额突破1000亿,排名中国房地产前30。.

二、 业务分析 公司所处行业为房地产行业,受近几年来房地产政策的调控,房地产行业已不在黄金时代,所谓的黄金时代,就是不管是大公司还是小公司,只要是做房地产的,必有收获。然而现在房地产泡沫随处可见,小公司拿地难、融资贵,房地产市场集中度逐渐向大企业聚集。

1. 战略格局

公司的主营业务为房地产开发与销售,拥有房地产开发企业一级资质证书。公司的商业战略由传统的房地产开发企业逐渐转型为“3+X”新型产业全面发展的战略格局。所谓的“3+X”新型战略就是打造以大地产为主干,大健康、大金融为两翼,互联网等新兴产业为辅助的“3+X”战略新格局。 大地产板块是荣盛发展整合现有地产资源,以城市地产与产业新城组合成的主干板块,发展重点在京津冀及长江经济带。 大健康板块是由荣盛康旅牵头,整合荣盛发展已有旅游地产资源与酒店管理业务,集“游乐、医养”为一体的康旅综合体,是荣盛发展转型升级的重要板块。 大金融板块以泰发基金为主要运作载体,同时不断推进银行、证券、保险及创投等其他金融业务领域发展。 互联网板块作为荣盛发展X端首先发力的板块,是整合与改造荣盛发展产业链价值的技术平台,也是企业内部项目孵化的创新平台。 在目前的房地产宏观调控情况下,有必要改变公司的发展战略,不把鸡蛋放在同一个篮子里,将宏观的系统性风险尽量降到最低,于是很多房企开始了转型之路,结合自身房地产的资源向外发展且新发展业务跟传统房地产业务相差大,这样风险相关度就降低了,荣盛发展也不例外。

2. 供需分析

在2018年,全国商品房销售面积和销售额均创历史新高,但总体增速近几年来明显放缓,随着2018年下半年的金融去杠杆的推进,房企融资成本高,融资途径减少,房地产市场预期发生明显的变化。 供:2018 年,开发企业拿地更趋理性,土地市场交易增速放缓。全年房地产开发企业累计土地购置面积 2.9 亿平方米,同比增长 14.2%,较上年回落 1.6%。全国土地成交价款万亿元,同比增长 18%,较上年回落 31.4 %。年内全国重点城市土地流拍现象频出,土地平均溢价率整体回落。主要受上年土地市场成交价款高速增长影响,年内全国房地产开发投资 12.03 万亿元,同比增长 9.5%,较去年同期提升 2.5 %。随着土地购置费用增速对投资正向贡献的逐步减弱,房地产开发投资增速可能呈现放缓走势。在开发企业加快周转,积极开工的带动下,房屋新开工面积 20.9 亿平方米,同比增长 17.2%,较去年同期提高 10.2 个百分点。 需:2018 年全国商品房销售面积为 17.17 亿平方米,同比增长 1.3%,增速较上年下降 6.4%。商品房销售额为 15 万亿元,同比增长 12.2%,增速较上年下降 1.5 %。2018 年末, 被看作“市场风向标”的二手房价格明显回落。2018年末,全国主要金融机构房地产贷款余额继续增长,同比增长20%。 宏观层面,目前商品房供给增速加快,需求增速下降,不排除未来供过于需,房价回落。总体来看,房企通过高周转消耗之前的土地,加上现在拿地增速下降,未来供给可能会有所下降,需求增速虽然有所下降,但供需仍有增长空间,未来房地产发展投资会越来越理性。

三、 财务情况

将从公司的筹资能力、营运能力、盈利能力以及安全性等方面来分析公司财务,试图分析在公司运作前(筹资能力)、中(营运能力)、后(盈利能力)以及安全性(资产负债)过程的公司财务状况来揭露公司的经营以及发展情况。

1.筹资能力

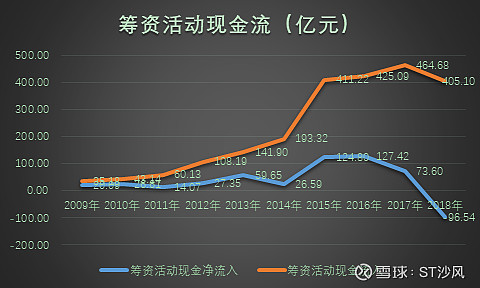

随着公司规模的增长,筹资活动得到的现金越来越多,在2014年的193亿元大幅增长到2015年的411亿元,在最近几年都达到400亿元以上。筹资活动现金净流入一直为正数(除2018年外),说明公司可以保持一个良好的增长态势,直到2018年前后,国家房地产金融去杠杆政策,收紧房地产企业的融资限额以及减少融资渠道,公司受此影响,在2016年以来筹资活动现金净流入不断下降,到2018年变成现金净流出,这是公司这么多年来筹资现金流入增速为负数的唯一一次,公司之后的规模扩张计划可能会受此影响。

(来源:沙风)

2.营运能力

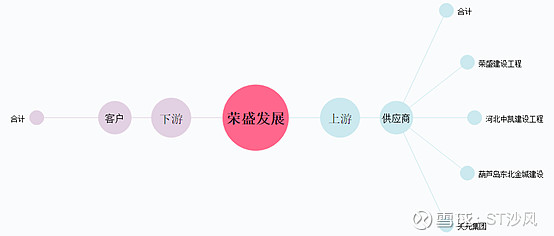

荣盛上游主要供应商有4个公司,分别为荣盛建设工程、河北中凯建设工程、葫芦岛东北金城建设和天元集团。其中荣盛发展跟其关联公司荣盛建设工程交易更为密切,在截止2018年末,双方交易金额达26亿元,占总的比例为42%,占比非常大,所以上游的议价能力就是取决于自己的需求,公司成本也可以很好的控制。由于房地产行业的特性,下游主要是各种分散的客户,并无集中客户,下游议价能力取决于销售能力、宏观环境等等。

(来源:Wind)

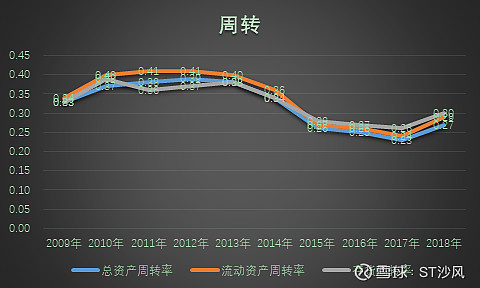

公司的总资产周转率、流动资产周转率和存货资产周转率几乎一致,说明公司近十年来一直专注于房地产开发业务。在2014年和2015年两年公司的签约金额增长率都仅为个位数,分别为4.8%和9.2%,商品房需求更少了,房子卖不出,难周转,拖累周转率,在2014年开始,周转率开始了下降的趋势,加上公司规模越来越大,2015年总资产达到1000亿元,拿地越来越多,2015年土地储备达到2300万平方米,周转率也就很难回到0.4以上了,近几年一直保持在0.3以下。尽管如此,公司周转率在行业内算中上水平的。

(来源:沙风)

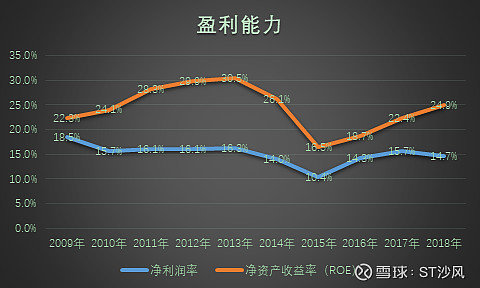

3.盈利能力

在2009年到2018年10年间,公司净利润由6亿元增长到目前的80亿元,平均每年净利润增长率保持在40%上下,非常的稳定。净利润率保持在15%左右,属于房地产行业中上水平。ROE平均为24%,比万科的19%还要高,跟新城控股差不多,但最大的缺点是每年ROE不够稳定,波幅较大。其中2015年变化较大,ROE跌破20%,净利润率也差点跌破10%,净利润增长率直接变成负数的-25%,为十年来第一次负增长,净利润同比大幅减少,利润下降的原因主要有结算项目区域变化;以及由于市场因素,公司2015年部分项目毛利率大幅下降。之后几年随着公司的调整,ROE和净利润率也逐步上升回到正轨。

(来源:沙风)

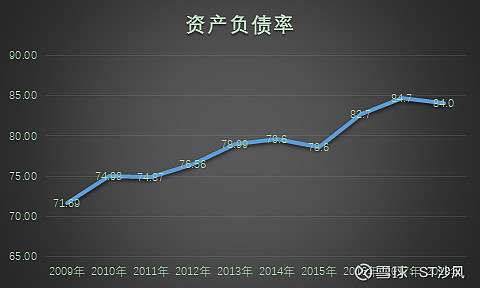

4.资产负债

公司资产负债率逐年稳步上升,于2016年开始高于80%,但还是维持在行业平均水平,资产负债情况比较健康。但是随着筹资活动越来越困难,公司资产负债率未来难免会降低,在2018年已经有下降的趋势了,也是近十年来第二次出现有下降的情况。

(来源:沙风)

发生变化的主要原因是公司的非流动负债中的应付债券减少,其次是其他应付款减少。在2016年应付债券开始减少,2016年应付债券158,5亿元,到2017年的应付债券113.9亿元,同比减少28%,再到2018年的40.6亿元,减少了70亿元,同比减少64%。其他应付款也减少了约40亿元。可以看出公司近年来都没有大量举债的计划,反而降低了负债,也许公司已经意识到宏观系统性风险以及房地产泡沫的存在,而有意识地去减少风险程度,可能也跟转型有关。

总的来说,公司的运作前段也就是筹资活动出现一点挣扎,不管是筹资难还是转型的原因,对公司未来都是一种挑战。公司的其他方面渐渐的趋于向好的态势,对于遇到的困难也能及时调整过来,公司前十年来的成长性是很好的,只要保持着稳定,后十年不出意外也肯定是。 |

【本文地址】

今日新闻 |

推荐新闻 |