财报系列 |

您所在的位置:网站首页 › 在建工程的分类有哪些 › 财报系列 |

财报系列

|

来源:雪球App,作者: 乒乓评级,(https://xueqiu.com/2248002535/151586319) 2、投资活动现金流 现金流量表投资活动主要指构建固定资产、在建工程、长期股权等长期资产的活动。企业投资可包括对内投资和对外投资。对内投资主要是扩大生产能力的投资,比如固定资产的购置、在建工程的投入等;对外投资对其他单位的投资,包括股权投资和债权投资。 现金流量表中投资活动现金流包括9个子项目,以下是万科投资活动现金流情况。

1) 收回投资收到的现金主要是指企业通过清算等方式从被投资单位撤资所收到的现金,如交易性金融资产、长期股权投资、其他权益工具投资、债权投资的本金的收回等。但处置子公司单独填列。 2) 取得投资收益收到的现金主要指除现金等价物以外的其他企业的权益工具的分红以及债券利息。活期存款产生的利息收入一般应计入“收到其他与经营活动有关的现金”,但万科计入收到其他投资活动有关的现金。 3) 处置固定资产、无形资产和其他长期资产收回的现金净额。处置费用冲减本项目,万科此项目基本未产生投资活动净流入。 4) 处置/取得子公司及其他营业单位收到的现金净额(可简单理解合并范围减少),会计准则要求以总额披露当期取得或处置子公司的相关信息。以万科为例,附注中披露了处置子公司情况:

5) 收到其他投资活动有关的现金。万科将购买理财产品本金的收回均计入收到其他投资活动有关的现金。招商蛇口将合营联营企业的往来款计入本科目,而万科、保利等则将往来款计入经营活动现金流。不用企业的会计处理不一样,需要注意核算内容。 投资活动一定程度上反映了管理层的发展战略,是否对固定资产、在建工程进行大规模投入以扩大产能,是否通过并购(包括联营企业、控股子公司)的投资;或公司更多的是将闲暇资金进行理财投资。而不同行业、不同企业对投资活动现金流的核算差异较大。房地产行业的华发股份将拿地资金计入投资活动支付现金,导致其经营活动净现金流表现非常好。房企合作项目较多,之前提到的招商蛇口将合联营公司的往来款计入投资活动,而万科保利等计入经营活动。如果只是盲目参考经营活动、投资活动净现金流量,则可能会得出错误的结论。 一般情况下,投资活动现金流与资产负债表、利润表的潜在一定的勾稽关系。 1) 收回投资收到的现金及投资支付的现金的净额与交易性金融资产、长期股权投资等的变动情况。 2) 购建/处置固定资产、无形资产和其他长期资产收回/支付的现金净额与资产负债表中固定资产、在建工程、无形资产等的变动情况。 3) “取得投资收益收到的现金”与利润表的投资净收益。利润表中的投资净收益核算内容很多,其中包括权益法下对合联营企业的投资收益,而现金流量表的取得投资收益收到的现金主要包括分红及利息,有助于判断长期股权投资的分红情况。 3、筹资活动现金流 筹资活动现金流可以评价一个企业的筹资能力,包括股权融资及债权融资。

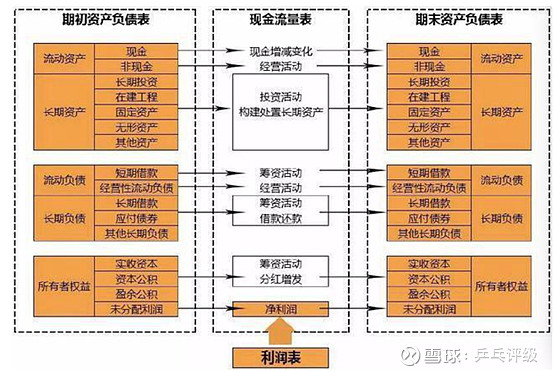

1) 吸收投资收到的现金包括发行股票等权益工具筹集的资金,包含子公司吸收少数股东投资收到的现金。 2) 发行债券收到的现金。 3) 取得借款收到的现金反映企业取得短期及长期借款而收到的现金。 4) 收到其他与筹资活动有关的现金。兜底项目,万科此科目比较大,附注披露“按合同约定收到的交易对手折价支付或代为支付的款项” 5) 筹资活动现金流出各项字面意思即可理解。 现金流量表可以看出企业对外融资的资金来源。从筹资活动现金流入来看,长短期借款以及债券融资是主要资金来源,流出主要由偿还债务本息、分配股利等构成。2019年分配股利、利润或偿付利息支付的现金为402亿,包括万科当年的现金分红99亿,子公司支付少数股东的股利、利润163亿,利息支付141亿,合计约400亿元。从净现金流来看,万科债务属于净流入状态,支持业务规模的扩张。 在格菲研究中复制的一张图,较好的诠释了现金流量表与资产负债表的关系。

|

【本文地址】

今日新闻 |

推荐新闻 |