精读财报之三:长期经营资产中的“固定资产和在建工程”(下篇) 在《精读财报之三:长期经营资产中的“固定资产和在建工程”(上篇)》... |

您所在的位置:网站首页 › 在建工程的分类包括 › 精读财报之三:长期经营资产中的“固定资产和在建工程”(下篇) 在《精读财报之三:长期经营资产中的“固定资产和在建工程”(上篇)》... |

精读财报之三:长期经营资产中的“固定资产和在建工程”(下篇) 在《精读财报之三:长期经营资产中的“固定资产和在建工程”(上篇)》...

|

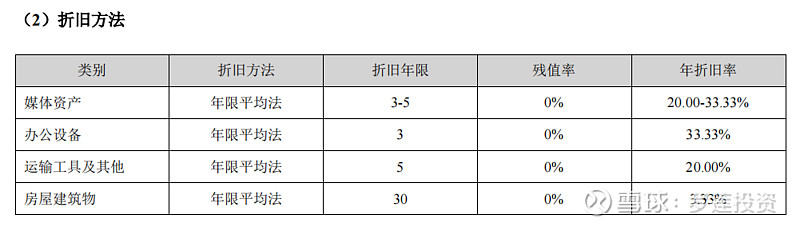

来源:雪球App,作者: 罗莲投资,(https://xueqiu.com/2395138854/279934735) 在《精读财报之三:长期经营资产中的“固定资产和在建工程”(上篇)》(点击蓝色标题可跳转阅读)一文中,罗莲和朋友们重点聊了聊长期经营资产和其中的固定资产、在建工程,以及固定资产折旧、减值等内容。今天罗莲将通过三个固定资产占比、性质截然不同的典型案例,实战分析一下不同固定资产情况、折旧方法、折旧费用可能会对公司产生哪些方面的影响,顺带也看看在建工程。 三个实战案例固定资产占比较少的“分众传媒” 根据分众传媒2022年报资产负债表,公司的固定资产期初账面价值为9.15亿,期末账面价值为5.92亿,占总资产的2.35%,期末比期初减少35.25%,年报中说明的减少原因“主要系固定资产的正常折旧所致”。而在建工程的期末账面价值仅为466万,占总资产的0.02%,基本可以忽略不计。那么就来看看公司的固定资产是如何正常折旧的吧! 首先通过搜索“折旧方法”,找到如下图所示的公司固定资产折旧方法:

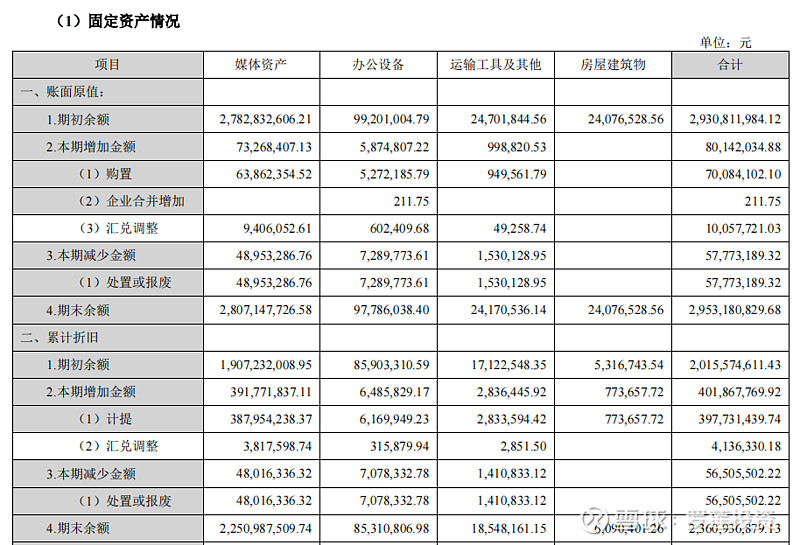

首先可以看出公司的固定资产折旧方法采取的是年限平均法,其中媒体资产、办公设备、运输工具及其他等固定资产设定的折旧年限为3年至5年,残值率均为0%,也就是说这些固定资产折旧年限一到,账面价值就被清零了,但其实应该有些东西还是能用的;而固定资产中的房屋建筑物的折旧年限为30年,残值率也为0%,也就是说公司拥有的房屋建筑物一到30年,账面价值也就被清零了,而不管到时候房价是涨还是跌,房屋是否还能使用。之所以会计准则中要提出这样的折旧要求,是遵循了审慎性原则,以防止虚增资产。 再通过搜索“固定资产情况”,找到如下图所示的公司固定资产情况表:

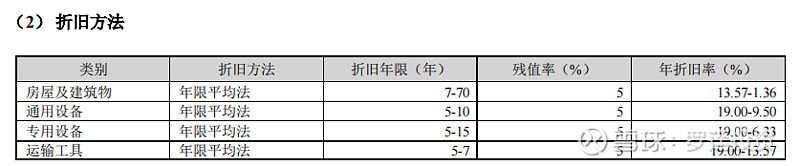

可以看到,首先列示的是“账面原值”,这里的“期初余额”指的是公司购买这些资产时花掉的钱,总共是29.31亿;“本期增加金额——购置”就是2022年新购买的固定资产,按购置价入账;“本期减少金额——处置或报废”就是2022年处置或报废的固定资产,可以看出,新购置和处置或报废的金额都不大。 然后列示的就是“累计折旧”,这里的“期初余额”指的是公司从购买到这些资产开始,直至2022年初为止,按照折旧方法总共计提的折旧费用,总共是20.15亿;“本期增加金额——计提”就是在2022年度按照折旧方法新增的折旧费用,全年计提了3.98亿;“本期减少金额——处置或报废”对非会计专业的朋友可能理解起来有点困难,心想:“折旧费用已经计提了,怎么还会减少呢?难道是把已经计提了的折旧费用再转回去吗?”当然不是,真正的原因是前面的“账面原值”和此处的“累计折旧”都是和固定资产实物相对应的,实物存在,它们就存在,实物处置或报废了,它们也就不存在了,就要把与这些实物对应的“账面原值”和“累计折旧”都注销,就表现为“账面原值”和“累计折旧”同时减少,减少的差额就是这些实物处置或报废前所剩的残值。 最后来看看分众固定资产折旧对当年利润的影响情况。根据分众2022年报利润表,当年的营业成本为37.97亿,而如前所述,当年计提的折旧费用为3.98亿,占比10.48%,对毛利润的影响不大。而2022全年分众的净利润为28.39亿,是固定资产折旧费用的7.13倍,是一个非常好的投入产出比。 通过上述对分众传媒固定资产情况及其折旧方法,以及折旧费用对公司利润影响的分析,朋友们不难发现:这一类企业,由于固定资产占比较小,每年计提的折旧费用也就较少,对公司毛利率的影响也就不大,所以通常情况下高毛利企业一般都具有固定资产占比较小的特点,投入产出比通常也较高,常常会受到投资者的偏爱。 固定资产占比较大的“新和成” 根据新和成2022年报资产负债表,公司的固定资产期初账面价值为143.51亿,期末账面价值为165.24亿,占总资产的43.18%,期末比期初增长15.14%;在建工程期初账面价值为29.85亿,期末账面价值为50.89亿,占总资产的13.3%,期末比期初增长70.5%。 首先找到公司的固定资产折旧方法,如下图所示:

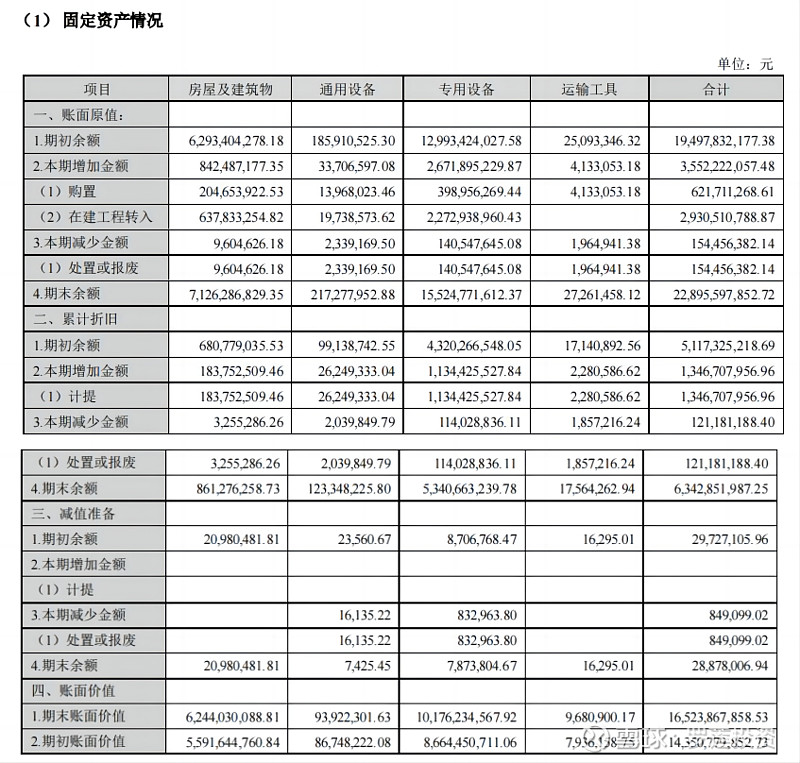

首先可以看出公司的固定资产折旧方法采取的也是年限平均法,但折旧年限普遍长于分众传媒,其中通用设备、专用设备、运输工具等固定资产的折旧年限为5年至15年,残值率均为5%,也就是说这些类固定资产到达折旧年限时,账面价值不会被清零而是保留5%的残值;而固定资产中的房屋建筑物的折旧年限为7年至70年,残值率也为5%。这样一来,同等账面价值的固定资产,由于折旧年限被拉长,每年的折旧费用率会低于分众传媒,没办法,固定资产占比那么高,只好通过制定较为宽松的折旧策略,降低折旧对毛利率的影响了。 再找到公司的固定资产情况,如下图所示:

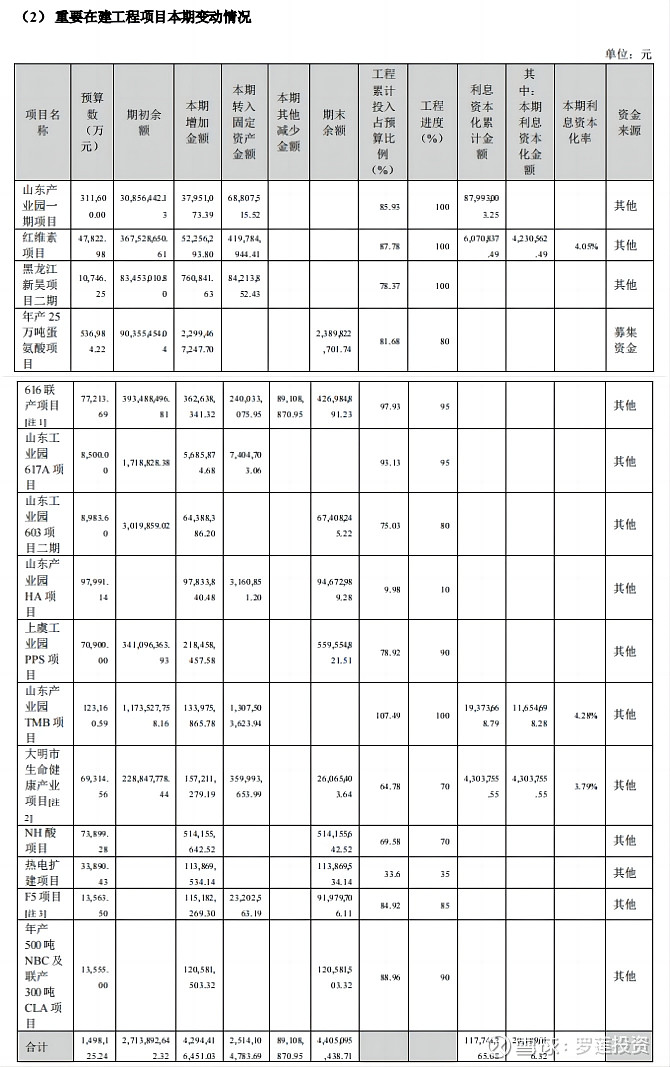

首先列示的仍是“账面原值”,可以看出新和成当初购买这些资产时花掉的钱还是挺多的,总共是194.98亿;“本期增加金额”分为购置和在建工程转入,合计35.52亿,投入比较大;“本期减少金额——处置或报废”就是2022年处置或报废的固定资产,金额不大。 然后列示的还是“累计折旧”,其中的“期初余额”显示公司从买到这些资产开始,直至2022年初为止,按照折旧方法总共计提的折旧费用为51.17亿;“本期增加金额——计提”就是在2022年度按照折旧方法新增的折旧费用,全年计提了13.47亿。 最后来看看新和成固定资产折旧对当年利润的影响情况。根据新和成2022年报利润表,当年的营业成本为100.48亿,而如前所述,当年计提的折旧费用为13.47亿,占比13.4%,这是在拉长折旧年限的策略下得到的一个还不错的结果。而2022全年新和成的净利润为36.38亿,为固定资产折旧费用的2.7倍。 通过上述对新和成固定资产情况及其折旧方法,以及折旧费用对公司利润影响的分析,朋友们不难发现:这一类企业,由于固定资产占比较大,公司可能会通过相对宽松的折旧策略降低每年计提的折旧费用,减轻对公司毛利率的影响。而从投入产出比角度来看,显然明显低于固定资产占比较小的公司。 由于从新和成2022年报资产负债表中看到,公司的在建工程占比和变动都比较大,所以也需要关注一下,搜索“在建工程”,找到下图所示的表:

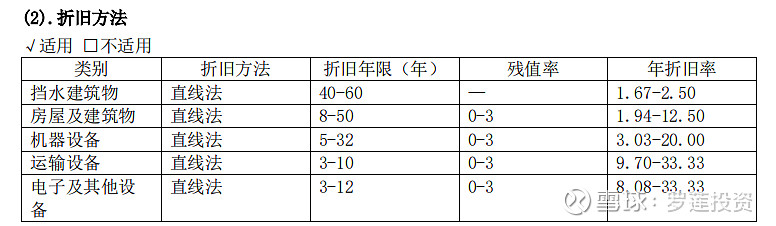

上图中那些只有期初余额没有期末余额的在建工程就是在2022年报告期内完工并转为固定资产的;那些没有期初余额只有期末余额的在建工程就是在2022年报告期内新开工的;可以在2021年报和2020年报中找到同一张表,对比一下尚未完工的在建工程进度,可以发现基本都在稳步推进中,没有停滞不前的,这就基本可以放心了。 通过分析固定资产占比较大公司的固定资产和在建工程,可以发现这类公司的一个特点:由于固定资产占比较大,每年产生的折旧费用也就比较多,为了摊薄这一固定成本,公司通常都会不断地扩大生产规模,在建工程也就比较多。但是如果全行业都这样做的话,就会出现产能过剩——产品价格下跌——落后产能被淘汰——产能不足——产品价格上涨——扩大生产——产能过剩这样一个周而复始的循环,那么在资本市场上,这类公司的股价一般也会呈现出一定的周期性,所以如果能够掌握这种周期性、踩对节奏,对这类公司投资也能获得不错的收益。 在固定资产中隐藏利润的“长江电力” 根据长江电力2022年报资产负债表,公司的固定资产期初账面价值为2187.13亿,期末账面价值为2113.51亿,占总资产的64.58%,期末比期初减少3.37%;在建工程期初账面价值为28.92亿,期末账面价值为28.71亿,占总资产的0.88%,期末比期初减少0.7%,占比和变动都非常小,可以忽略。 首先用找到公司的固定资产折旧方法,如下图所示:

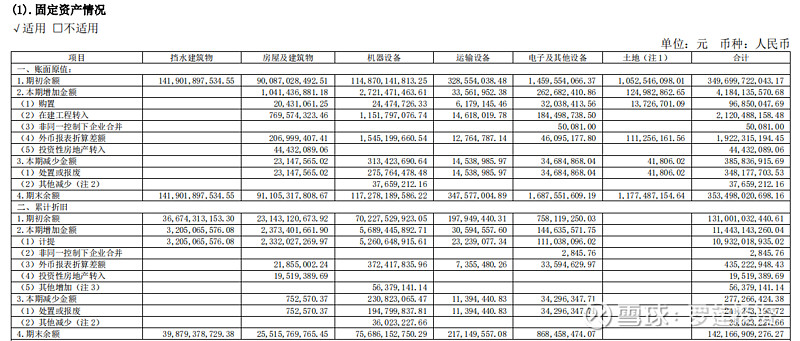

首先可以看出公司的固定资产折旧方法为直线法,这是年限平均法的另一个名字。其中运输设备和电子及其他设备的折旧年限为3年至10年或12年,残值率均为0-3%;机器设备的折旧年限为5年至32年,残值率均为0-3%;房屋建筑物的折旧年限为8年至50年,残值率也为0-5%;房屋建筑物的折旧年限为8年至50年,残值率也为0-5%;挡水建筑物(也就是大坝)的折旧年限为40年至60年,没有设置残值率。而实际上大坝在60年之后仍然是大坝,其价值并不会因时间的推移而消失,想想李冰父子在战国时期修建的都江堰现在都还在发挥作用,朋友们就能明白了,这就是长江电力隐含价值的秘密所在。 再找到公司的固定资产情况,如下图所示:

首先可以看到在“账面原值”中列示的挡水建筑物为1419.02亿,可以理解为当年修大坝时的全部投入,每年按照直线法计提的折旧费用为32.05亿,依此计算所有修大坝的投入差不多需要44年折旧完毕,而挡水建筑物2022年的期末账面价值为1020.23亿,距离折旧完毕还剩32年左右。 如前所述,其实每年对大坝计提的32.05亿折旧费用,既不会产生现金流出,也不会使大坝的价值真的减少,但却被作为成本从利润中扣除了,也就是说如果不考虑其他因素的话,可以简单粗暴地理解为长江电力每年真正的利润要比利润表中显示数据的多32.05亿。 而到32年之后,大坝的账面原值全部折旧完毕,这些利润就将真正显现出来。 $分众传媒(SZ002027)$ $新和成(SZ002001)$ $长江电力(SH600900)$ |

【本文地址】

今日新闻 |

推荐新闻 |