注意!你手里的这种银行卡要被清理了! |

您所在的位置:网站首页 › 国有商业银行的区别 › 注意!你手里的这种银行卡要被清理了! |

注意!你手里的这种银行卡要被清理了!

|

此前, 招商银行、兴业银行、浦发银行等多家银行也曾发布开展长期不动户清理工作或信用卡客户持卡数量上限公告。 例如, 兴业银行曾发布提醒公告称,同一客户在该行新开立信用卡账户时,持有该行当前状态正常的信用卡总数量不能超过6个。 为何大规模清理睡眠账户? “从去年下半年以来至今,各银行陆续发布公告对信用卡业务开展规范管理。从年内银行公告内容来看,除了加强对信用卡资金流向的监控外,清理长期未使用的信用卡仍是重点工作。”博通分析金融行业资深分析师王蓬博表示, 银行清理睡眠账户有两大益处,一是降低管理成本,二是防范电信诈骗、洗钱等违法犯罪。 资深信用卡专家董峥指出,对于银行而言,睡眠卡清理有其必要性。 一方面睡眠卡虽然日常不被使用,但仍在银行的数据库中,因此会存在管理成本;另一方面,银行在睡眠卡上监控较少,存在一定金融风险。 我国睡眠卡规模有多大?根据中国银行业协会统计数据,截至2020年末,信用卡(包括贷记卡和准贷记卡)的累计发卡量为11.3亿张,其中6个月内有过使用记录的累计活卡量为7.4亿张。 这也意味着,有近4亿张卡在6个月内没有任何使用记录,处于“睡眠”状态。 信用卡风控升级 增量设限、规范分期业务 在银行加速清理睡眠卡,风控升级的背后,是配套政策的引导。 2022年7月份,中国银保监会、中国人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》(以下简称《通知》),对信用卡业务经营管理、发卡营销行为、授信管理和风险管控、资金流向、信用卡分期业务规范管理、信用卡业务监督管理等方面进行规定。

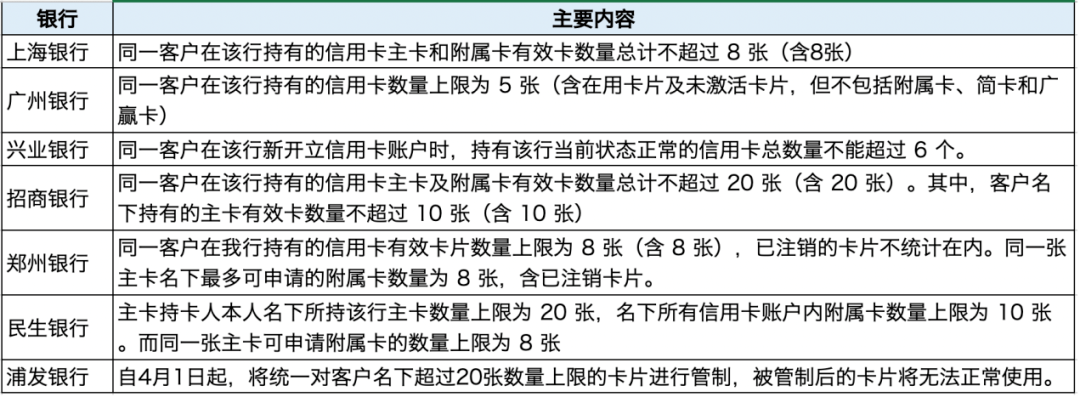

银保监会网站截图 《通知》中规定, 连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%。 综合来看,《通知》发布后,各家银行就陆续推进相关业务的整改工作。 除了清理睡眠信用卡、限制持卡数量外,分期业务规范管理也是调整的方向之一。 据第一财经日报消息,在走访各银行过程中,记者发现已有不少银行依照《通知》,对单一客户发卡数量上限做出了限制。不过 各大银行在上限数量的差别相对较大,从5张到20张不等。 部分银行还对主卡、附卡的数量做了详细限定。以招商银行为例,该行信用中心规定,同一客户在该行持有的信用卡主卡及附属卡有效卡数量总计不超过20张(含20张)。其中,客户名下持有的主卡有效卡数量不超过10张(含10张)。

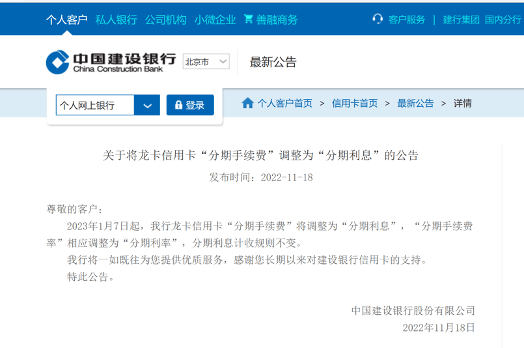

图源:第一财经 此前已有工商银行、中国银行、邮储银行、招商银行等多家银行宣布将“分期手续费”更名为“分期利息”。以工商银行为例,自2023年1月1日(含)起,该行信用卡分期付款业务的“分期手续费”调整为“分期利息”。

图源:建设银行官网

图源:工商银行官网

图源:农行官网 某股份行信用卡相关人士指出,从去年新规发布开始,其所在银行一方面开始在存量端开展大规模促激活的活动,如使用送话费、会员等,试图最后“抢收”回一波睡眠客户。另一方面开始系统盘点睡眠卡客户规模,为集中清理做好准备。在他看来, 此次新规的力度比预期要大,对未来三年的信用卡市场都有巨大影响。 在易观分析金融行业高级咨询顾问苏筱芮看来, 规范信用卡业务使银行自身的合规水平提升,也能够在信用卡营销宣传中形成良性的行业竞争秩序,同时有助于金融消费者权益保护。 开展线上信用卡业务试点 据21世纪经济报道记者此前报道,《通知》还提出, 银保监会、央行按照风险可控、稳妥有序原则,推进信用卡行业创新工作,通过试点等方式探索开展线上信用卡业务等创新模式。 对于银行业金融机构参与线上信用卡业务试点需要具备的条件,银保监会有关部门负责人表示,将按照高质量发展导向,优先选择人民群众服务认可度、信任度高, 消费者权益保护和信访投诉要求落实到位,经营理念和风控合规审慎严格,各项整改工作达到监管指标的银行业金融机构参与试点。 《通知》明确,本通知自公布之日起施行。过渡期为本通知实施之日起2年,存量业务不符合本通知规定的,应当在过渡期内完成整改,并在6个月内按照本通知要求完成业务流程及系统改造等工作,改造后新增业务应当符合本通知规定。 “对于试点机构,不一定要等到2年过渡期结束或者6个月系统改造等工作结束,而是鼓励机构早整改早试点,只要整改到位,符合相关条件和要求,就可以进行试点。”银保监会有关部门负责人表示。 何为线上信用卡,银保监会有关部门负责人解释称,按照现行监管规定,消费者申请信用卡还需要履行线下的手续,“线上信用卡则不需要,完全是通过线上来完成,二者不是有没有实体卡的区别。预计后续还会出台线上信用卡业务的细则来指导业务开展,当然这个过程也是不断完善的,而且业务转到线上并不意味着监管要求的放松。” 信用卡业务成为各行投诉的重灾区 曾几何时,信用卡是银行业零售转型的“必争之地”。 但在此前的粗放发展模式下,信用卡业务成了投诉的“重灾区”。 据银保监会最新披露的情况通报, 2022年第三季度,涉及信用卡业务投诉38016件,占投诉总量的50.3%。

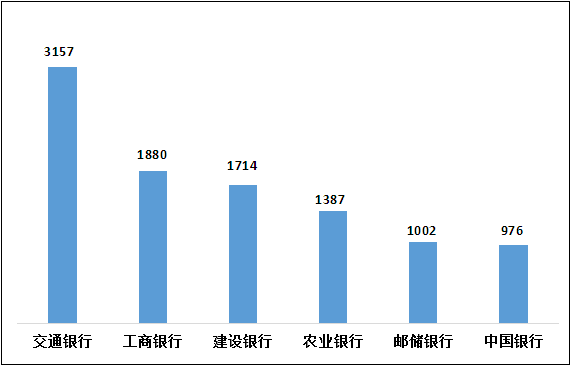

银保监会网站截图 国有大型商业银行信用卡业务投诉量的中位数为1550.5件。

国有大型商业银行信用卡业务投诉情况(单位:件)

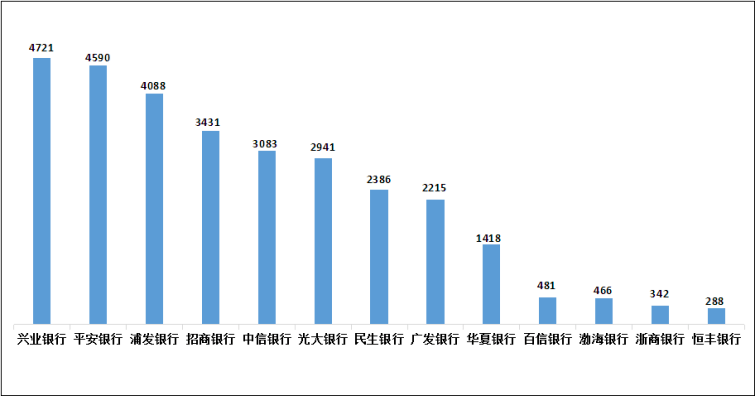

股份制商业银行投诉情况(单位:件) 2022年第三季度,股份制商业银行投诉量的中位数为2386.0件。 信用卡业务正面临着转型压力与机会。苏筱芮告诉记者,2023年,立足于信用卡业务耕耘的新阶段,精耕细作的用户体验将逐步取代粗放的流量获客思维,成为商业银行打造市场竞争力的关键。 苏筱芮进一步表示, 目前信用卡业务已进入存量时代,建议未来从操作体验、性能安全、用户黏性等维度全面评估用户体验水平,从而提升新增信用卡用户的留存率和使用率。 对于银行而言,信用卡新规落地半年后,清理睡眠卡、限制持卡数量、厘清息费只是第一步,未来如何自我革命,在存量红海中突出重围才是关键所在。 来源:银保监会网站、各银行官网、21世纪经济报道、证券日报、第一财经日 编辑/拾玥 制作/戴乐返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |