2019年并购重组市场白皮书 |

您所在的位置:网站首页 › 国外传媒公司兼并重组之路 › 2019年并购重组市场白皮书 |

2019年并购重组市场白皮书

|

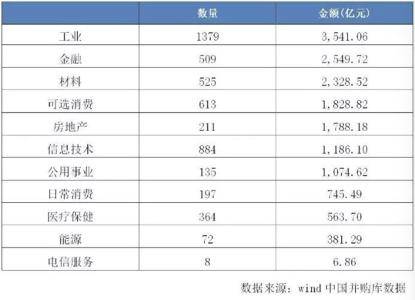

2019年,工业、金融、材料等行业并购相对活跃,中国企业境内并购和出境并购交易单数分别为1379单、509单、525单,合计交易金额分别为3,541.06亿元、2,549.72亿元、 2,328.52亿元,平均每单交易金额为2.57亿元、5.01亿、4.44亿元。从交易金额增幅看,工业行业和可选消费行业降幅最大,公用事业行业和日常消费行业增幅最大。

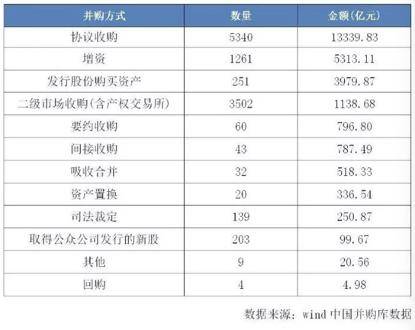

3.并购方式仍以协议收购为主,司法裁定金额数量均大幅增长 按金额计算,协议收购是最主要的并购方式,共发生5340单,交易金额13339.83亿元,其次为增资和发行股份购买资产,交易单数分别为1261单、251单,交易金额分别为5313.11亿元和3979.87亿元。司法裁定139单,交易金额250.87亿元,去年同期39单,交易金额106.36亿元,数量和金额均出现大幅增长。间接收购和资产置换的发生金额分别为787.49亿元和336.54亿元,也出现较大幅度增长。吸收合并金额从上年的1346.90亿元下降至518.33亿元,下降幅度较大。

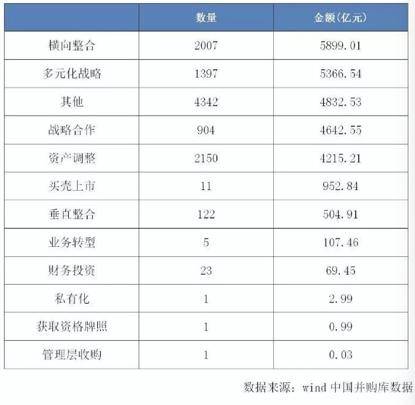

4.并购目的仍以横向整合为主,战略合作与多元战略的发生数量和金额稳中有升 横向整合是最主要的并购目的,共发生2007单,交易金额5899.01亿元,其次是多元化战略、战略合作和资产调整,交易单数分别为1397单、904单、2150单,交易金额分别为5366.54亿元、4642.55亿元和4215.21亿元。战略合作与多元化战略的发生数量和金额均出现小幅增长。买壳上市11单,交易金额952.84亿元,整体保持平稳。

5.支付方式仍以现金为主,上市公司股份+现金+资产方式大幅上涨 现金是最主要的支付方式,共发生6942单,交易金额19422.84亿元。其次是股权、股权+现金,分别发生128单、96单,交易金额分别为2645.03亿元、2466.79亿元;去年同期上述两种支付方式,分别发生171单、160单,交易金额分别为4515.71亿元、3117.33亿元。以上三种方式均出现量价齐跌。上市公司股份+现金+资产方式发生24单,金额为797.68亿元,数量和金额均同比大幅上涨。

6.中介机构业务集中度较高 中信证券、招商证券、华泰联合交易金额位居前,交易金额分别为2922.64亿元、1862.10亿元、1770.84亿元,市场份额分别为19.76%、12.59%、11.97%,合计市场份额44.32%,平均每单交易金额88.56亿元、186.21亿元、65.57亿元。汇丰前海交易金额位居第8,但平均每单交易金额高达212.96亿元。前10名机构合计市场份额66.72%,集中度与上年持平。

致同、德勤华永、中审华交易金额位居前,交易金额分别为2038.59亿元、1767.22亿元、1556.83亿元,市场份额分别为11.86%、10.28%、9.06%,合计市场份额31.2%,平均每单交易金额21.24亿元、73.63亿元、42.08亿元。立信交易金额位居第6,但交易数量位列第1;德勤华永交易金额位居第2,但平均每单交易金额高达73.63亿元。前10名机构合计市场份额70.56%。

北京金杜、北京君合、北京中伦交易金额位居前,交易金额分别为1482.19亿元、1478.62亿元、712.83亿元,市场份额分别为19.84%、19.79%、9.54%,合计市场份额49.17%,平均每单交易金额67.37亿元、211.23亿元、19.27亿元。北京中伦交易金额位居第3,但交易数量位列第1。前10名机构合计市场份额77.19%。

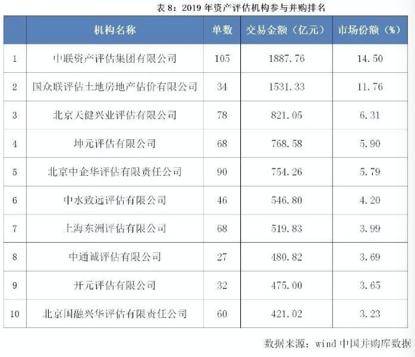

中联资产、国众联、北京天健兴业交易金额位居前,交易金额分别为1887.76亿元、1531.33亿元、821.05亿元,市场份额分别为14.50%、11.76%、6.31%,合计市场份额32.57%,平均每单交易金额17.98亿元、45.04亿元、10.53亿元。国众联交易金额位居第2,但平均每单交易金额高达45.04亿元。前10名机构合计市场份额63.02%。

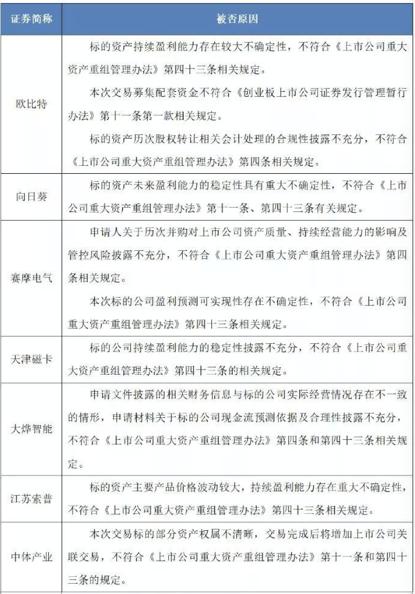

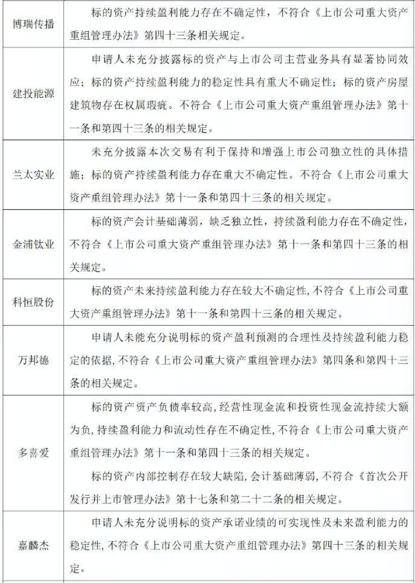

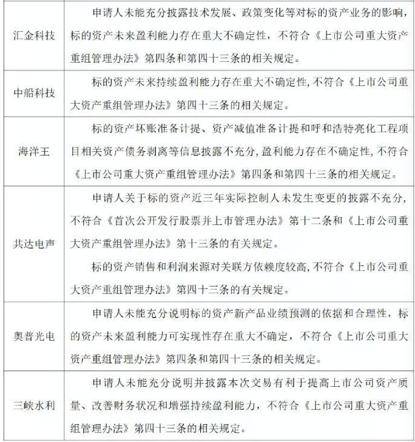

2 并购重组审核情况 2019年,中国证监会并购重组委共召开了75次并购重组会议,审核了124单并购重组,103单通过,21单被否,通过率83.06%。 被否原因主要包括:标的资产持续盈利能力存在重大不确定性;关于标的公司现金流预测依据及合理性披露不充分;标的资产会计核算基础薄弱,缺乏独立性,且重组完成后上市公司关联交易增加;对标的公司持续盈利能力披露不充分;标的资产销售和利润来源对关联方依赖度较高等。标的资产未来持续盈利能力和信息披露为关注重点。

其中,万邦德发行股份购买资产方案在9月25日被否决后,12月30日第二次上会获有条件通过。 多喜爱吸收合并方案在9月26日被否决后,11月29日第二次上会,获无条件通过。 兰太实业发行股份购买资产方案在7月24日被否决后,11月6日第二次上会,获有条件通过。 江苏索普发行股份购买资产方案在5月16日被否决后,11月4日第二次上会,获有条件通过。 天津磁卡发行股份购买资产方案在4月24日被否决后,12月4日第二次上会,获有条件通过。 3 并购重组市场趋势 1.上市公司控股权转让频发,国资成为市场重要力量 2019年开始,国资大举进入控制权转让市场,所占比例逐渐增加。据统计,在主板、中小板、创业板市场中,国资收购上市公司控制权占比均超过50%。由于控股股东所持股份的限售条件、质押状态或司法冻结等情况股份无法协议转让,“协议转让+表决(放弃)权委托”成为现在控制权转让中比较常见的方案。 2.产业并购逻辑逐步清晰 资产证券化的套利空间越来越小,盲目多元化并购后果逐渐显现,并购提升市值的神话逐渐被打破,高价收购带来的商誉减值风险逐渐爆发,市场对并购效果的预期将逐步呈中性化,并购的动机逐步回归到产业协同的轨道。 3.实体经济海外并购继续获得支持 商务部发布修订后的《外国投资者对上市公司战略投资管理办法》,支持跨境换股、放宽外国战略投资者条件、简化审批。 证监会答复人大提案称,下一步将在充分发挥市场在资源配置中的决定性作用的基础上,继续支持符合条件的企业有序开展境外并购,鼓励包括上市公司在内的各类企业通过海外并购整合国际国内两个市场两种资源,形成上下游配套、集群式发展,加紧产业联合、品牌提升和技术创新,增强企业核心竞争力。 4.分拆上市在全市场有所突破 2019年1月设立科创板试点注册制,其中规定:达到一定规模的上市公司,可以依法分拆其业务独立、符合条件的子公司在科创板上市。 2019年12月,证监会就《上市公司分拆所属子公司境内上市试点若干规定》公开征求意见中,将分拆上市由科创板扩大到了全市场。 5.再融资新政促进并购重组发展 再融资新政有助于非公开发行与现金重组套作成功实施;单次非公开发行对象要求、锁定机制和减持限制的放松,降低了重组配套融资发行难度;非公开发行定价折扣及基准日的放开,同时提高了上市公司并购重组谈判的灵活性并增强了交易的确定性;降低创业板再融资门槛,增强了创业板上市公司并购重组的能力。 6.央企整合向产业化、专业化趋势发展 基于规模效应和提升竞争力的横向式同业间合并、基于协同效应和产业转型升级的纵向式产业链整合、基于区域资源整合和产业转型升级的央地重组整合同时稳步推进。

点击下方每部分链接查看更多原创文章!返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |