宠物食品赛道的稀缺性、趋势与投资机会【42页】 1.我们投资宠物食品时,我们在投资什么?宠物食品是饲养宠物的刚性需求,基本贯穿宠物的生命周期,具备高复购、低价格敏感、强... |

您所在的位置:网站首页 › 国内宠物用品市场 › 宠物食品赛道的稀缺性、趋势与投资机会【42页】 1.我们投资宠物食品时,我们在投资什么?宠物食品是饲养宠物的刚性需求,基本贯穿宠物的生命周期,具备高复购、低价格敏感、强... |

宠物食品赛道的稀缺性、趋势与投资机会【42页】 1.我们投资宠物食品时,我们在投资什么?宠物食品是饲养宠物的刚性需求,基本贯穿宠物的生命周期,具备高复购、低价格敏感、强...

|

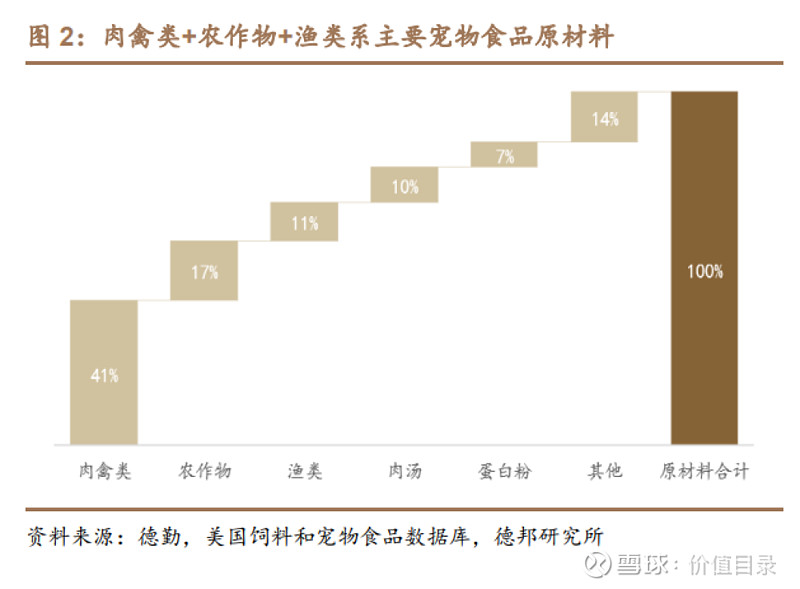

来源:雪球App,作者: 价值目录,(https://xueqiu.com/7697110006/242901742) 1.我们投资宠物食品时,我们在投资什么? 宠物食品是饲养宠物的刚性需求,基本贯穿宠物的生命周期,具备高复购、低价格敏感、强黏性等特点。宠物食品主要包括主粮、零食及保健品等,其中零食种类丰富,市场进入壁垒相对较低,而主粮空间广阔,存在高复购、高壁垒、持续升级等特点,稀缺属性突出。目前国产品牌在宠物食品布局上从零食-主粮-高端主粮持续进阶。 1.1.从产业链视角看行业框架 宠物食品行业的上游主要是各类农副食品,以谷物、淀粉等粮食类作物和鸡胸肉、鸭胸肉等肉类皮革为主,农副产品价格存在周期性且波动较为频繁;中游主要是宠物食品的研发与生产制造商,包括代工企业和品牌厂商,目前外资品牌占据主要高端市场,国产品牌主要定位大众市场,但近年来国产化替代趋势逐步显现;行业下游主要为商超百货、宠物店、宠物医院、线上电商和终端消费者。 上游:原材料价格周期性波动影响显著,宠物食品议价能力弱 零食以鸡胸肉、鸭胸肉等肉类为主,主粮以玉米等谷物为主。宠物食品生产成本包括直接材料、直接人工、制造费用等,其中直接材料占生产成本比例超50%(德勤数据),如乖宝宠物近年直接材料占营业成本比重均超80%。直接材料包括主料、辅料及包装材料等,其中肉类、农作物系宠物食品最主要的原材料,德勤数据显示中肉、禽、渔等农副产品占比高达近70%。根据乖宝宠物招股披露,分产品来看,宠物零食类产品原材料主要以鸡胸肉、鸭胸肉等肉类为主,其通常在主料中的占比在70%左右;而主粮类产品原材料则以玉米、大米和豆粕等谷物类为主,其通常在主料的占比约50%,鸡胸肉、鸭胸肉在主粮主料的占比约10%左右。国内主要宠物食品企业零食类贡献主要收入,相应原材料主料以肉类为主。中宠股份:主料主要为鸡肉、鸭肉、牛肉、猪肉等各种肉类,其中以鸡胸肉和鸭胸肉为主;佩蒂股份:主要生产咬胶产品,主料包括生牛皮、鸡肉、淀粉等;乖宝宠物:21年乖宝原材料中主料占比58%,其中鸡胸肉(20%)、鸭胸肉(9%)为主导,合计占比接近29%。

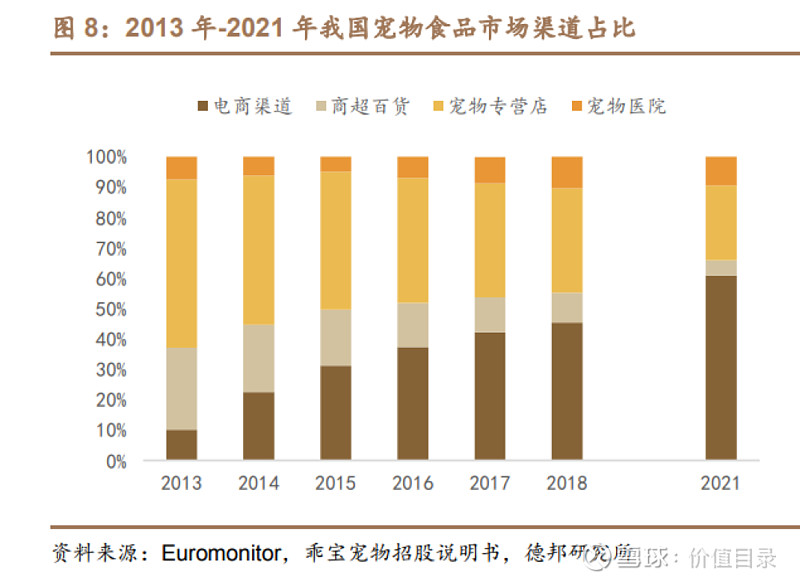

上游原材料价格存在波动性,宠物食品企业对上游的议价能力较弱。农副产品受自然条件、市场供求、国际粮价等多维度影响,价格存在一定波动性。以主要原材料鸡肉为例,21年10月肉鸡集贸市场售价为20.71元/公斤,22年10月售价为23.14元/公斤,同比上涨11.7%。供需关系方面,上游农副食产品企业的客户分布广泛,生产规模远大于宠物食品行业的采购规模,目前宠物食品企业对上游的议价能力相对弱势。 中游:代工品牌深化布局,国产替代趋势显现 基于中游所处位置,宠物食品研发制造商一方面需要控制生产成本,另一方面需要积极把握消费者需求研发健康又美味的宠物食品。目前中游厂商主要包括代工企业和品牌商家,近年来代工企业与纯品牌企业均在持续深化产业链布局,实现制造+品牌双加持。代工企业:加强品牌培育,国产品牌认可度提升。我国宠物行业起步相对较晚,国内企业初期主要为海外知名品牌商提供代加工服务,随着代工经验的积累及国内宠物市场的兴起,代工企业亦开始加强自主品牌培育,已涌现出麦富迪、顽皮等众多备受消费者认可的国产品牌。 纯品牌企业:保障产品质量,布局制造自建工厂。部分国产宠物食品品牌选择外产的轻资产模式,但亦面临品控不一等问题。近年来亦有品牌布局制造工厂以保障产品质量,其中宠幸宠物成立初期专注研发宠物营养品,2020年旗下品牌“卫仕”切入宠物主粮赛道(此前由代工厂生产),2020年底卫仕母公司宠幸宠物与安徽芜湖繁昌开发区签约总投资总额18亿元的宠幸宠物用品产业园项目,21年4月一期正式开工(投资7亿元),用以新建宠物营养品及宠物主粮生产线,以保证产品品质,解决产能弹性问题,完成由代工向自主生产的实践探索。 下游:以线上渠道为主导,养宠人群持续扩张 宠物食品行业的下游主要渠道包括商超百货、宠物店、宠物医院及线上电商等,最终由以上渠道销售给终端的宠物饲养人群。我国宠物食品销售以线上和专业渠道为主导。不同于欧美等发达国家宠物食品销售以商超渠道为主导,近年来我国线上零售蓬勃发展,宠物饲养人群亦更倾向于线上电商渠道。欧睿国际数据显示2021年我国宠物食品线上渠道销售额占比61%,17-21年均复合增速达38%;另外专业类渠道如宠物店及宠物医院则为线下主流选择,21年渠道占比分别达25%和10%左右。

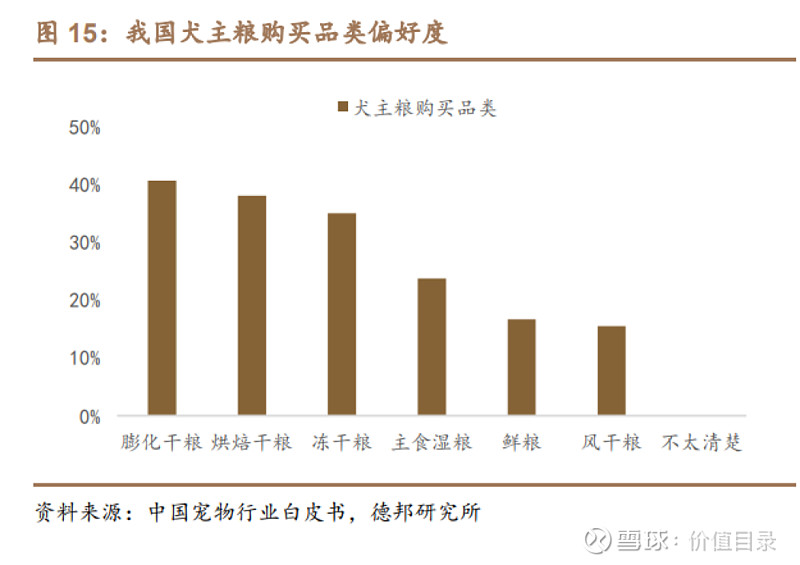

终端消费人群持续增长,21年犬猫主人数增长9%。随着居民生活水平的提高及对宠物情感需求的增加,养宠人群持续扩张,21年我国城镇宠物(犬猫)养宠人群数达6844万,18-21年复合增速达6.6%;21年宠物(犬猫)数达1.12亿只,18-21年复合增速7.1%。 1.2.商业模式的进阶 宠物食品是饲养宠物的刚性需求,基本贯穿宠物的生命周期,具备高复购、低价格敏感、强黏性等特点。目前宠物食品可分为宠物主粮、宠物零食和宠物保健品等,其中主粮是宠物主要的食品,所含营养素和能量能满足犬猫每日所需,亦是目前国内宠物市场最主要的细分品类;零食主要系人们为吸引宠物注意力、增强人宠互动等所需的补充单一或部分营养素但不追求全面营养的食品,主要包括冻干、烘干零食、咬胶、洁齿骨等;保健品主要系营养补充剂,补充和强化单一或多种营养素。21年我国宠物食品市场约1283亿元,其中主粮仍为第一大细分子类,市场规模约892亿元(+20%),占比达69.5%;零食市场规模次之(约346亿元)占比达27.0%;保健品目前仍处发展初期,规模相对较小(约45亿元)但增长较快。 主粮:宠物食品第一细分品类,国内仍以干粮为主导 宠物主粮按照产品的形态和加工方式一般可以分为主食干粮和主食湿粮,其中湿粮具备高水分、少碳水、低脂肪、易消化等特殊性,包括罐头、鲜切包、鲜食等形态。湿粮赛道门槛较高,目前品类认知度有待提高,市场尚处培育阶段。 我国宠物主粮市场以干粮为主导,猫主人湿粮接受度高于犬主人。2021年我国犬猫主人对膨化干粮、冻干粮、烘焙干粮的偏好度较高,湿粮渗透率相对较低;分宠物来看,猫主人(39%)对主食湿粮接受度高于犬主人(24%)。

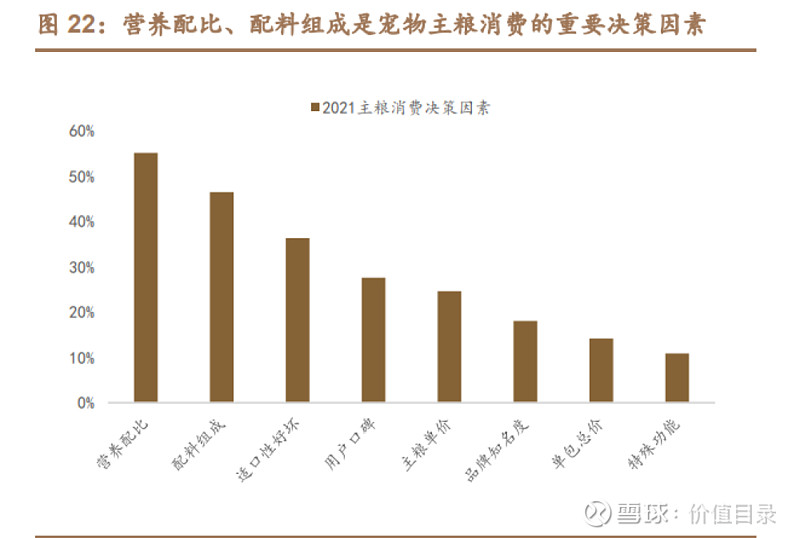

零食:产品种类丰富,冻干偏好提升明显 宠物零食市场细分产品种类较为丰富,包括咬胶洁齿骨、冻干、肉干、火腿肠、饼干、酸奶等。分宠物来看,2021年肉干肉条(88%)、洁齿骨咬胶磨牙棒(75%)为犬零食主要品类;猫罐头(86%)为猫零食首选,猫条妙鲜包(80%)亦备受青睐。另外2019年以来冻干产品亦成为零食热门,其中犬零食中冻干类偏好度从32%提升至54%,猫零食中冻干偏好度提升至73%。 商业模式进阶:零食→主粮→高端主粮 宠物零食的种类较为丰富,消费者品牌黏性相对较弱,市场进入壁垒相对较小,成为代工企业转型品牌的主要切入赛道;但基于宠物主粮出现时间较长,已成为宠物饲养的必需品,且目前占据宠物食品市场的主要份额,多数品牌在零食品类占据一定地位后亦加强主粮产品的布局。亲友属性推动宠物消费,21年高消费宠物主占比达25%。近年来越来越多的宠物主将宠物视为自己的家人/朋友,亲友属性增强推动宠物消费,高消费宠物主占比从2019年的23.9%提升至2021年的25%(高消费宠物主指主粮月均消费超过500元的宠物主),其中犬主人(29%)高消费占比高于猫主人(21%)。 主粮工艺持续升级,呈现烘焙、风干、冻干多元路径。宠物干粮按工艺可以分为膨化粮、烘焙粮、风干粮和冻干粮,其中膨化粮工艺最为成熟、易于保存运输,系目前市场主导的主粮品类;而烘焙、风干、冻干作为升级工艺,利于原料营养保存、更贴近宠物原始饮食天性,存在适口性好、营养价值高等优点。随着宠物用户对更高品质的追求,目前冻干、风干等新型工艺产品成为消费热点。另外近年来市场亦出现了多种生产工艺产品线组合式创新,如冻干+膨化或风干+膨化的双拼粮等,亦凭借丰富口感获得消费者认可。 原料成分持续升级,高肉及生骨肉引领新趋势。近年来营养均衡、精选配方、个性定制等成为宠物食品消费新趋势,21年宠物行业白皮书数据显示“营养配比”、“配料组成”、“适口性好坏”成为宠物干粮三大消费决策因素。成分之风兴起,鲜肉含量及含肉量等成为重要关注点,易消化的鲜肉主粮和低致敏性、高含肉量的无谷高肉主粮引领高端化趋势。另外在配料方面,愈多的产品开始添加氨基酸、益生菌、蛋黄等营养保健成分进行补充。另外猫粮市场持续细分,生骨肉成为市场新宠,生骨肉饮食是通过搭配肉、骨、内脏及天然食材的配比来模拟猫咪在天然野生环境的猎食习惯,遵循了猫咪的食肉天性,可以让宠物更加健康成长。

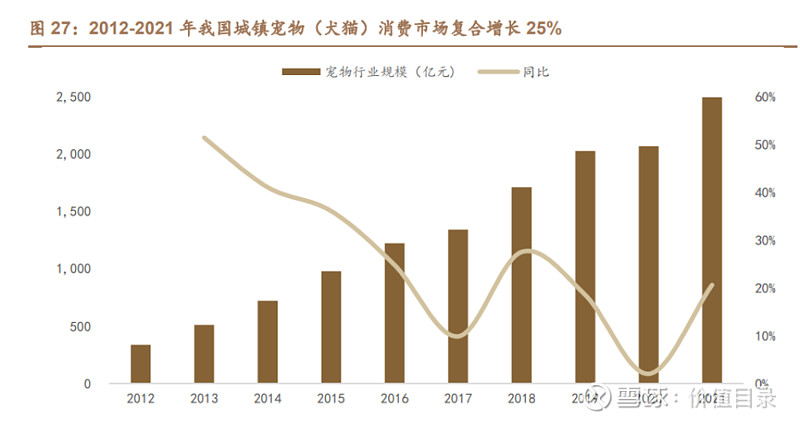

1.3.宠物主粮赛道的稀缺性 高粘性:近年来越来越多的宠物主将宠物视为自己的孩子,在宠物饲养上愿意支付更多的时间与费用,对宠物刚需、高频的主粮选择堪比婴儿奶粉,保障品质的基础上追求营养健康。与婴幼儿奶粉类似,宠物主粮的更换需要经历1~2周循序换粮,否则容易引起应激反应,故一般品牌黏性较强;且与婴幼儿奶粉只限于幼儿期使用不同,宠物主粮则贯穿宠物全生命周期,一般宠物生命周期约15~20年左右,以体重为5kg/20kg的成猫/成犬(中型犬)为例,每天需要的主食饲喂量约为70g/260g左右,年消耗量约25.6kg/94.9kg。 高进入壁垒:供应链:宠物尤其是猫咪的肠胃比较脆弱敏感,主粮的食品要求较高,从上游牧场筛选合作和其他品控到中游的生产过程及后运输保存都提出了很高要求,目前已进阶到原料溯源,如麦富迪的猫粮可溯源其鸡肉、三文鱼等供应商的具体信息;设备工艺:行业进入壁垒较高,对工艺设备均提出较高要求,尤其目前随着产品端对高含肉量的追求,供给端企业需要采购更高价的设备才可完成,如乖宝宠物引进美国温格尔高肉添加设备,以实现高鲜肉含量、提升营养价值及适口性;产品研发:宠物主粮除了满足基本的饱腹需求后,还需要提供各种营养均衡,且不同类型的宠物口味偏好不同,因此对产品的研发提出了较高要求。综合来说,宠物主粮赛道进入存在较高的供应链、工艺设备及产品研发等壁垒。 2.本土品牌的机会来了吗? 2.1.宠物行业快速发展,未来市场空间广阔 2.1.1.宠物行业兴起正当时,猫超越犬成为养宠首选 宠物市场兴起正当时:养宠人群持续扩张,21年宠物猫数量超过犬。随着居民生活水平的提高及陪伴需求的增加,我国的宠物市场迎来快速发展,2012年-2021年我国城镇宠物消费市场以25%的复合增速扩张至2490亿元。从宠物结构来看,犬猫是目前我国最主要的宠物类型,21年我国城镇犬猫总数达1.12亿只,其中宠物猫数量5806万只(+19%),超过宠物犬(5429万只,同比+4%)成为饲养最多的宠物,主要系养猫人群持续扩张(21A:3225万人,+19%),缩小与养犬人数(21A:3619万人,+1%)的差距。

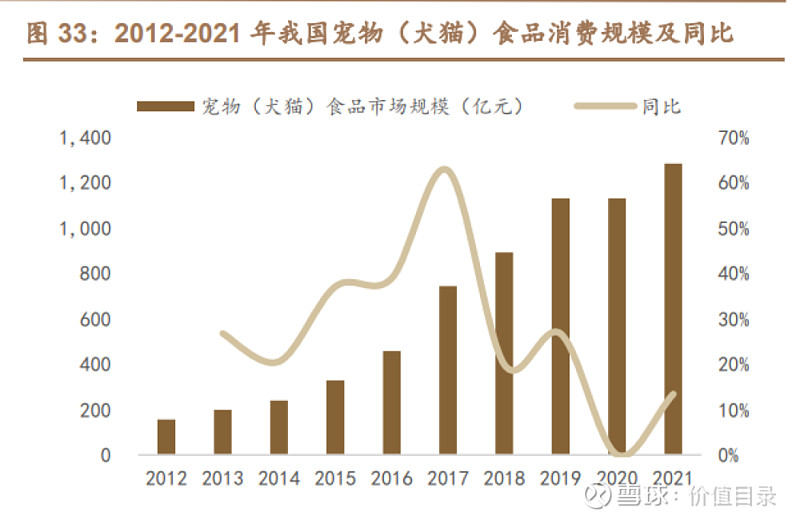

宠物猫消费市场增速领先,猫犬平均消费金额持续增长。2018-2021年我国宠物猫市场以18%复合增速扩张至1060亿元,增速领先但目前规模仍弱于宠物犬(21A:1430亿元,18-21年复合+11%)。拆分量价来看,宠物猫消费市场主要系猫饲养数量增长(CAGR:+13%),猫均消费金额亦实现小幅提升(CAGR:+4%);而宠物犬市场则主要系犬均消费金额的推升(CAGR:+8%),犬数增长(CAGR:+2%)贡献相对较小。 宠物食品系养宠消费第一大支出。宠物食品贯穿宠物全生命周期,系饲养宠物的刚性需求,也是我国宠物消费的第一大支出品类。近年来随着消费升级,宠物消费的食品市场份额有所降低,但21年占比仍超51%。从消费金额来看,我国城镇宠物(犬猫)食品市场规模从2012年的157亿元扩张至2021年的1282亿元,复合增速达26%。

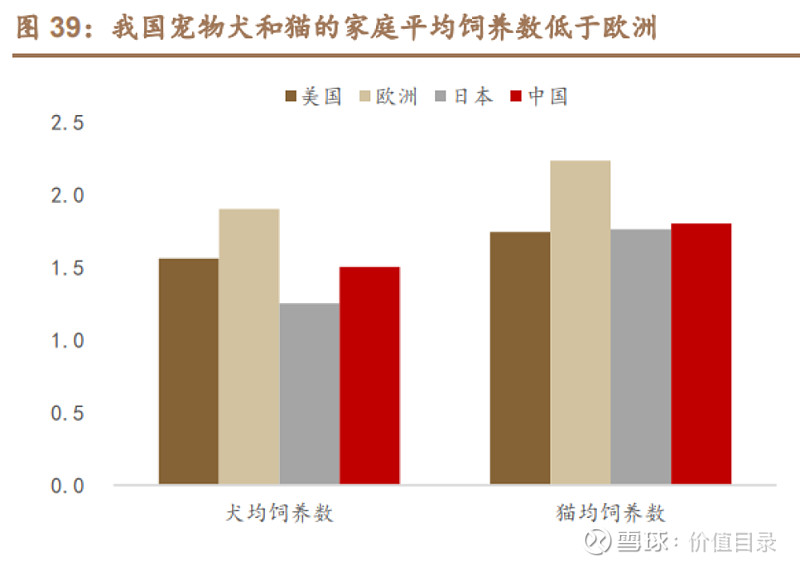

养宠人群年轻化、高收入化趋势明显。宠物行业白皮书显示近年来养宠人群年轻化趋势明显,21年城镇养宠人群中90后占比提升至46%(18A:43%)。另养宠人群高收入人群占比有所提升,21年月收入4000元以下人群占比降低至19%,而19年该人群占比近50%,而月收入万元以上人群占比提升至35%(19A:24%)。另近年来宠物角色定位已从单纯宠物提升至家人或朋友,亲友属性的增强使得宠物主愿意为提升宠物幸福感进行消费,预计随着年轻化、高收入人群占比的提升宠物的消费支出有望持续增长。 2.1.2.宠物行业前景广阔,有望保持快速增长 宠物市场行业规模可以拆解为养宠家庭数*家均宠物数*宠物平均消费金额,从这三个维度来看,我国城镇养宠市场空间广阔。 养宠渗透率:中国宠物行业白皮书数据显示2021年我国城镇犬、猫饲养家庭数分别为3619万人和3225万人,以城镇家庭为基数,预计21年我国宠物犬和猫的家庭渗透率分别为10%和9%,明显低于美国(犬:54%;猫:35%)和欧洲(犬:25%;猫:26%)的家庭渗透率。 家均宠物数:2021年我国城镇宠物犬、猫数分别为5429万只和5806万只,犬主人平均饲养1.5只宠物犬,猫主人平均饲养1.8只宠物猫,与美国、日本较为接近,但略弱于欧洲地区(犬均饲养数:1.9只,猫均饲养数:2.2只)。 宠物平均消费金额:2021年我国城镇宠物犬和猫年均消费金额分别为2634元和1826元,仅约美国市场的25%~30%,其中宠物犬和猫的年食品支出金额约1326元和982元,约美国水平的38%~44%。

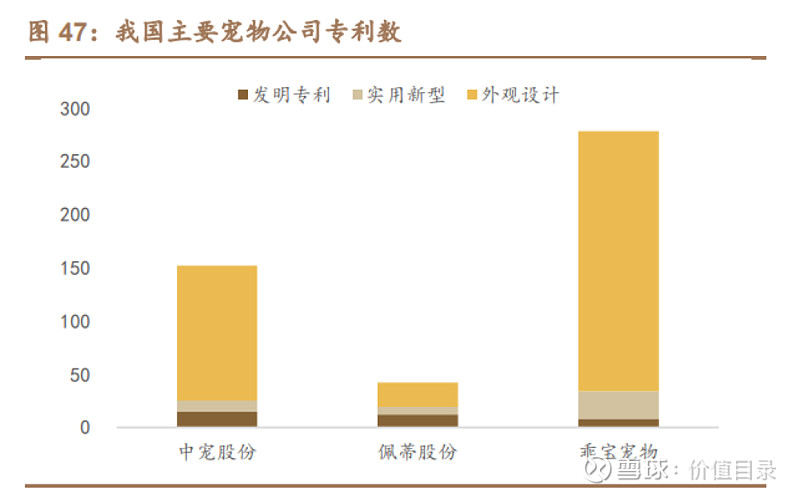

行业测算:首先海外养宠市场仍然在成长期,我们对标海外市场进行测算偏保守;我国的养宠渗透率明显低于美国和欧洲市场,预期后续宠物犬和宠物猫的饲养渗透率有望保持提升趋势,其中猫所需活动空间更小,预期后续渗透将快于宠物犬;家庭平均饲养数目前已较为接近海外水平,预期后续增幅相对较小;我国的宠物平均消费金额明显低于海外水平,预期后续随着居民经济水平的提升有望实现个位数增长。综上我们的测算2022-2025年预期我国城镇宠物犬和宠物猫的食品消费有望实现双位数以上增长,其中宠物犬食品以16%的复合增速至1115亿元,宠物猫食品有望以24%复合增速扩张至1370亿元。 2.2.国产品牌加速崛起,高端布局初获成效 2.2.1.国产品牌后起直追,份额表现跻身前列 初期外资占据主导,近年国产替代明显。我国宠物食品行业起步较晚,早期海外成熟品牌率先进入国内市场占据消费者心智,欧睿国际数据显示2012年我国宠物食品市场销售额前十品牌中国产品牌仅占3席(比瑞吉、诺瑞及耐威克品牌),其余均为外资品牌,其中玛氏(包括皇家、宝路、伟嘉)及雀巢(包括冠能、康多乐、喜跃品牌)占据领先地位,旗下各品牌合计份额达24%。随着近年来国内品牌凭借优质产品及持续加码的营销投入迅速崛起,改写宠物食品市场格局,2021年我国宠物食品前十中国产品牌占据5席,且中宠旗下的顽皮(2.2%)、上海依蕴的伯纳天纯(2.0%)跻身行业前三。 国产崛起,线上大促排名跻身前列。近年来国产品牌知名度与认可度明显提升,在近三年的线上电商大促中表现良好,22年双十一大促中天猫平台和京东平台的宠物品牌榜单中国产品牌均占有5个席位,其中麦富迪延续优势地位,稳居榜单前二,另外网易严选、卫仕、PIDAN等国产品牌亦跻身前列。 2.2.2.品牌注重研发提质,多维营销增强声量 研发端:产品注重创新升级,品牌加码高端布局 持续加强研发布局,积累多项核心技术。宠物食品种类繁多、做工精细,且近年需求端对产品工艺食材提出更高要求,国内头部企业均持续加强研发布局、提升自主创新能力,22H1中宠股份、佩蒂股份和乖宝宠物的研发费用率分别达1.4%、1.8%和1.8%。中宠股份:公司注重技术研发工作,2007年成立技术研发中心(下设新产品研发中心、检测中心、动物健康监测中心、宠物饲喂实验基地以及中试试验车间),已拥有宠物肉干制备加工技术、肉类破碎重组加工技术、均衡营养马口铁罐头加工关键技术、宠物鲜肉羹制备加工技术和蛋白原料酶解加工技术等,且多次拥有国家高新技术企业称号。22H1中宠获得授权专利152项,其中发明专利15项。 佩蒂股份:建有省级宠物健康营养产品研究院、高新技术企业研发中心等多个研发平台,除自主研发外积极与国内外高校、科研所建立产学研合作计划,通过多年积累已将畜皮咬胶的清洁化生产工艺技术、宠物食品冷冻干燥技术、高温灭菌制备湿粮等技术应用于产品的研发和工艺的改进,截至21Q3佩蒂境内发明专利12项。乖宝股份:研发下设宠物营养研究中心、新产品研究中心、宠物健康护理研究中心、宠物训练研究中心、检测中心和中心实验室。积极引进国际先进设备和技术,将鲜肉瞬时高温乳化添加技术、真空冻干全价宠物食品质量、EAS鲜肉全营养技术工艺及装备控制技术、宠物主食湿粮食品质量等核心技术应用到生产过程中。

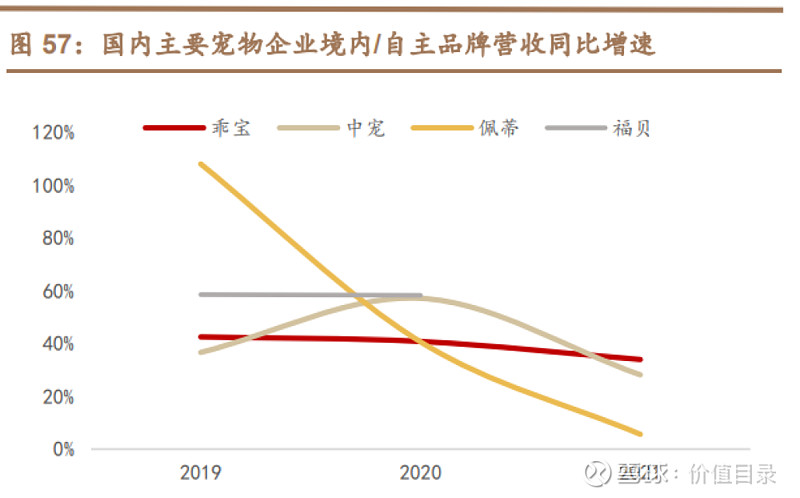

国产品牌顺应趋势,加码高端产品布局。近年来宠物行业逐步向高端化、优质化方向升级,其中高鲜肉、无谷、冻干宠物食品凭借新鲜度、适口性逐渐受到中高端消费者的喜爱,各国产品牌亦顺势加码布局,具体来看: 乖宝宠物:陆续推出高鲜肉粮、处方粮等高端产品以及弗列加特冻干类主粮产品,另公司计划通过募集资金扩建宠物中高端主粮及零食生产线,推动鲜肉粮、处方粮等高端产品占比的提高; 中宠股份:22年公司发行可转债项目,募集资金主要用于高品质宠物干粮、新型宠物湿粮、冻干宠物食品等项目的投资,其中高品质宠物干粮产品包括双拼粮、无谷粮和鲜肉粮,主要定位于高端需求; 佩蒂股份:21年公司发行的可转债项目,主要募投新西兰高品质宠物湿粮项目、新型宠物食品项目(包括风干粮、冻干粮、混拼粮等)等,后续投产后有望助力公司发力高端宠物主粮市场。 营销端:持续加码,综艺代言人等多维提升知名度 销售费率保持平稳,广告宣传与销售服务为主要投项。为扩大品牌知名度,国内宠物公司持续注重销售费用投入,近年来销售费率较为平稳,其中乖宝和中宠自主品牌已颇具规模,销售费率相对领先,21年分别为14%和8%,占自主品牌比重约27%和35%。从细分项目来看,销售费用主要用于广告宣传与销售服务,其中乖宝费率占比10%(占品牌收入约19%),中宠费率为6%(占品牌23%)。 多维营销,助力品牌知名度提升。近年来随着流量分散化,宠物品牌积极通过综艺、明星、知名博主等多维方式进行营销布局,以触达更多消费群体。乖宝宠物:旗下品牌麦富迪签约谢霆锋作为品牌代言人,且在《向往的生活》、《中国好声音》等热门综艺节目中进行植入以增加品牌曝光度。另外也与《上新了·故宫》综艺和《小森生活》游戏等合作打造联名产品,辐射更多元的消费群体。中宠股份:旗下品牌顽皮wanpy先后植入综艺节目《宠物医院2》、《我要这样生活》,另外积极与明星展开合作,先后聘请傅首尔、冉高鸣等作为品牌安全官;且与拿大顶剧社联手打造人宠互动喜剧。佩蒂股份:公司重点布局新媒体营销,积极拥抱直播带货热潮,邀请多位宠物领域网红达人,与李佳琦、交个朋友、我有一朵李多多、别人家的宠物店、伦家的喵等展开合作。 2.2.3.国产品牌持续升级,高端布局初获成效 国产品牌培育获效,乖宝、中宠规模领先。经过多年发展,国产品牌培育已初具规模,其中乖宝宠物:形成了以麦富迪+Waggin'Train为主的品牌梯队,2018-2021年品牌收入以39%的复合增速扩张至13.3亿元,规模领先于其余国产宠物食品品牌;中宠股份:目前形成以Wanpy顽皮、Zeal真致、Toptrees领先为核心的品牌矩阵,21年境内(品牌为主)收入规模达6.9亿元(18-21A复合+40%);佩蒂股份(21A境内:2.1亿元)与福贝宠物(20A品牌:2.8亿元)品牌收入相近,其中佩蒂旗下包括犬用零食品牌爵宴、齿能等,福贝旗下主要包括比乐、爱倍等犬猫主粮品牌。

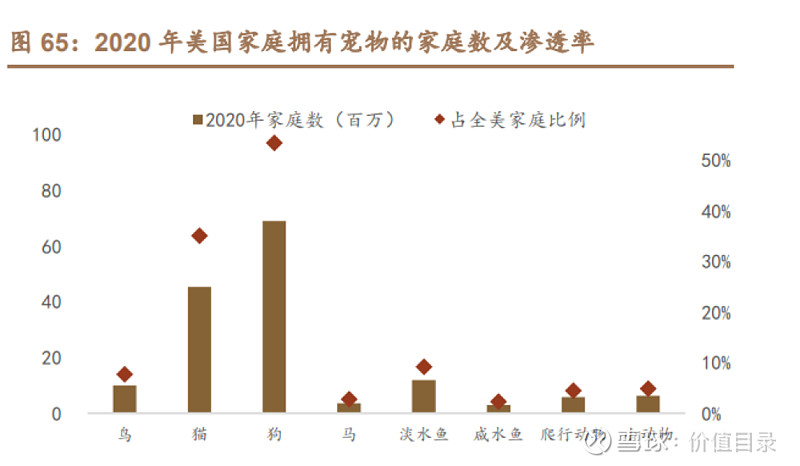

国产品牌持续加强主粮布局。乖宝:麦富迪从干粮切入,在积累口碑与认可度后持续完善产品品类(布局湿粮、零食和保健品),亦积极升级干粮工艺,推出膨化+冻干双拼产品,21年乖宝境内收入中主粮收入规模(8.8亿元)已明显领先零食(4.4亿元);中宠:从宠物零食起家,率先布局湿粮产品且持续保持优势,2019年中宠加强宠物干粮的产能建设,叠加品牌在国内市场认可度的提升,宠物干粮规模实现明显增长;佩蒂:零食产品为主导,2018年逐步涉足宠物主粮领域,2020年新开发的双拼主粮和湿粮罐头等产品收获消费者青睐,21年佩蒂加强湿粮和新型干粮产品产能布局;福贝:主营产品包括犬粮、猫粮等宠物干粮类主粮,近年猫粮发展快于狗粮。 高端市场外资仍具优势,国产品牌单价处于低位。外资品牌较为成熟,在宠物基础研究上有先发优势,凭借对主粮营养均衡的更好把握占领用户心智,目前在中高端市场仍具备明显优势,尽管近年国产品牌份额提升迅速但产品布局则主要聚焦于中低端市场。从目前热销产品来看,国产品牌狗主粮、猫主粮每千克单价多在30元以内,而海外品牌皇家狗主粮、猫主粮价格60元以上,而渴望、爱肯拿则在百元以上,品牌溢价大于国产品牌。 国产品牌持续升级,高端布局初获成效。国产企业通过内生增长+外延并购的方式加强高端产品布局,其中中宠股份:收购新西兰品牌zeal切入高端主粮市场,另外收购Toptrees领先加强高端宠物食品市场布局;乖宝宠物:自主品牌麦富迪推出弗列加特高肉猫粮系列、弗列加特全价冻干猫粮系列等高端产品,且收购美国知名宠食品牌Waggin’Train布局高端市场,受益于高鲜肉粮、处方粮等价格较高的高端产品以及弗列加特系列产品的热销,乖宝宠物的主粮销售价格有所提升,22H1已提升至13.6元/kg。 3.海外市场仍在成长 3.1.美欧宠物市场相对成熟 3.1.1.美国:宠物饲养渗透率领先,食品医疗为主要消费 宠物饲养家庭渗透率达70%,类型以犬猫为主。美国宠物经济萌芽较早,经过数十年发展,目前已成为全球最大的宠物饲养和消费市场。美国宠物饲养家庭基础广泛,APPA数据显示2020年美国饲养宠物家庭数达9050万,渗透率提升至70%(1988年:约56%)。从宠物细分类型来看,犬猫为美国家庭饲养的主要宠物,2020年美国饲养犬和猫的家庭数量分别为69百万和45.3百万,占全美家庭比例分别约54%和35%。

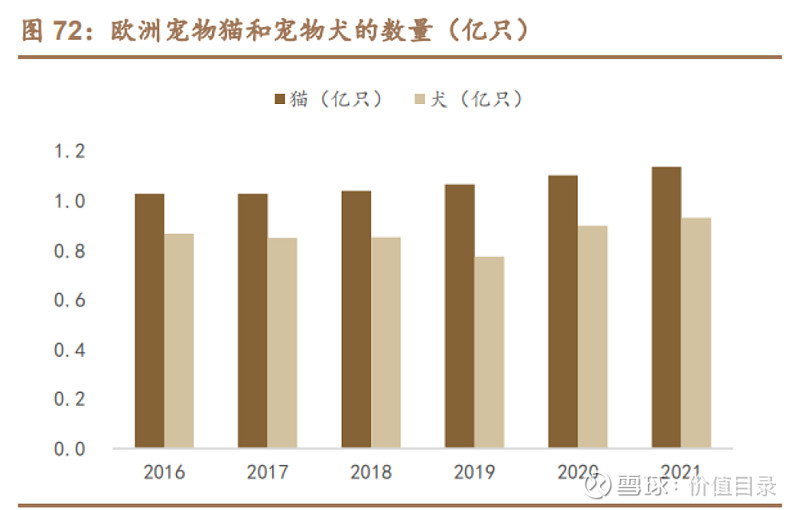

21年宠物行业规模再创新高,宠物食品为第一大细分市场。APPA数据显示美国宠物市场规模持续扩张,2018年-2021年期间以11%的复合增速扩张至1236亿美元。从细分市场来看,宠物食品为第一大消费支出项,21年市场规模达500亿美元,占比达40%,其次为宠物护理(343亿美元)和用品养殖及非处方药(298亿美元),其中用品养殖及非处方药类近年发展迅猛,增速领先于其他细分类。 宠物食品与医疗为饲养犬猫的重要消费支出。20年美国宠物犬和宠物猫年均消费支出分别约1480美元和912美元。分类型来看,宠物犬消费支出中宠物医疗和宠物食品为主要支出项,消费金额分别为700美元和449美元,占比约47%和30%;宠物猫消费中宠物食品和宠物医疗支出约383美元和379美元,合计占比84%左右。从宠物食品细分项来看,主粮占比超63%,维生素等保健品也已发展较为成熟,市场占比超14%。 3.1.2.欧洲:宠物市场稳健增长,食品消费占比超五成 宠物家庭渗透率达46%,猫犬比例较为接近。欧洲是全球另一大宠物消费市场,经历多年发展宠物数量与消费规模均处于较高水平。FEDIAF数据显示2021年欧洲宠物数量平稳增长至3.12亿只,约有9000万家庭拥有宠物,渗透率约为46%(欧盟口径)。从宠物类型来看,欧洲市场以猫和犬为主导,2021年宠物猫和犬数量分别达1.14亿只和0.93亿只,饲养家庭的渗透率分别约26%和25%;近年来欧洲宠物猫犬规模保持小幅增长(17-21年复合增速均在3%以内),爬行动物亦较受青睐(复合+10%),鸟类、小型哺乳及水族动物数量则相对平稳。

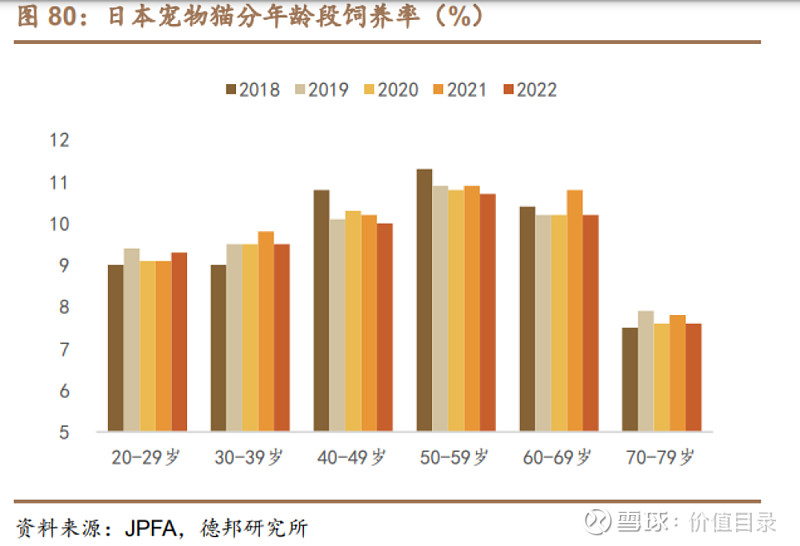

欧洲宠物市场稳健增长,食品贡献仍超50%。近年来欧洲宠物市场保持稳健增长,FEDIAF数据显示2016-2021年期间宠物市场以8%的复合增速扩张至512亿欧元,其中宠物食品为饲养宠物的第一大支出项,21年欧洲宠物食品市场277亿欧元,占比54%;宠物用品和服务市场235亿欧元,同比+11%,其中服务(140亿欧元,占比60%)市场规模超过用品(95亿欧元)。单宠支出来看,21年欧洲单宠消费金额达164欧元,同比+17%,复合增长5%(16-21A),其中食品相关支出89欧元(复合+5%),用品服务支出75欧元(复合+6%)。 3.1.3.日本:宠物市场步入成熟期,单宠支出持续提升 宠物结构分化,宠物犬持续走低,宠物猫有所增长。日本宠物市场步入相对成熟期,JPFA数据显示近年来宠物饲养家庭渗透率有所趋弱,其中或受空间限制等影响,宠物犬家庭渗透率从2018年的10.8%下滑至2022年的9.7%,不同年龄段的人群的宠物犬饲养率均有所下降,其中50岁以上宠物犬饲养意愿下降最为明显;而宠物猫的家庭渗透率则相对平稳,基本保持在9%左右,其中20-39岁群体饲养率有所提升,而40~69岁群体意愿有所下降。具体来看,近年宠物犬的饲养数量明显走低,2017年开始日本宠物犬数量出现下滑且此后持续走弱,22年日本市场宠物犬数量达705万只(13A:871万只),宠物猫884万只(13A:841万只)。

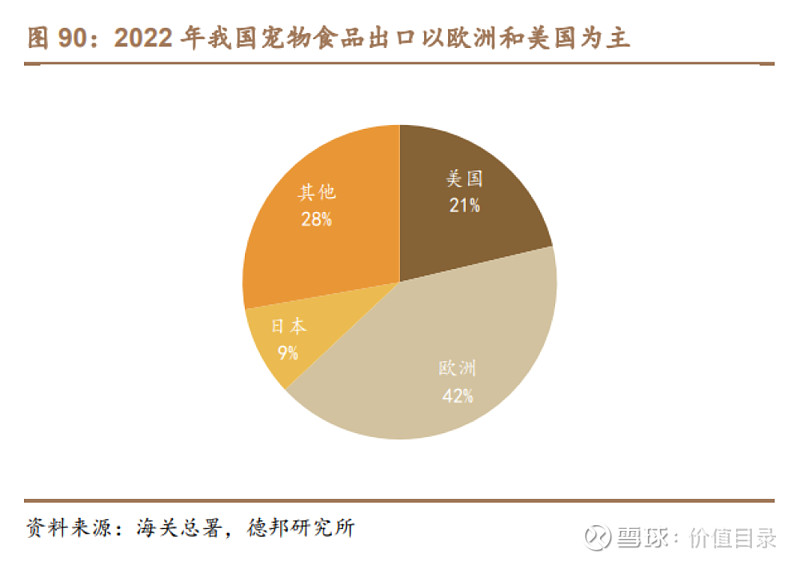

宠物消费市场相对平稳,食品为主要支出项。JPFA数据显示2016-2021年日本宠物消费市场保持平稳增长,以4%的复合增速扩张至5271亿日元。从细分市场来看,宠物食品为宠物饲养的主要支出项,21年日本宠物食品市场规模达3963亿日元(复合+5%),占比75%;宠物护理用品和宠物生活用品市场规模则分别为836亿日元和473亿日元,占比分别为16%和9%,复合增速表现弱于食品。 宠物犬年均消费高于宠物猫。JPFA数据显示日本宠物犬平均寿命14.76岁,全生命消费金额约252万日元,年均约17万日元;宠物猫平均寿命15.62岁,全生命消费金额约132万日元,年均约8万日元,明显低于宠物犬的消费支出。另外从细分支出项来看,宠物食品预计为饲养宠物的主要支出,宠物犬的主粮、零食和医疗月均支出持续增长;宠物猫主粮和零食保持4~5%的复合增长,而医疗支出略有下滑。 3.2.宠物食品出口保持快增,代工转型境外依赖削弱 宠物食品出口年复合增长约10%,22H2略显承压。近年来我国宠物食品出口保持增长趋势,2017年-2022年期间以10%的复合增速扩张至12.44亿美元(人民币口径复合+9%至82.6亿元)。分季度来看,或受海外经济趋弱终端零售去库存影响,22H2开始出口表现短期略显承压,22Q3我国宠物食品出口金额(美元口径)同比开始下滑(-1%),22Q4降幅进一步扩大(-27%)。 欧美为我国宠物食品主要出口地,近年贡献占比降低至63%。分地区来看,欧洲市场:我国宠物食品出口的主要地区,17年开始持续增长,以13%的复合增速扩张至34亿元人民币,占比提升至42%;美国市场:受中美贸易摩擦影响,2019年开始出口至美国规模有所回落(18年9月24日起美国对中国出口的宠物食品加征10%的关税,且19年5月10日起关税上调至25%),22年约17.6亿元,占比下滑至21%(17A:38%);日本市场:宠物食品需求相对平稳,17-22年复合增长3%,占比稳定在10%左右;其他地区:呈现持续提升态势,复合增长26%,份额提升至28%。

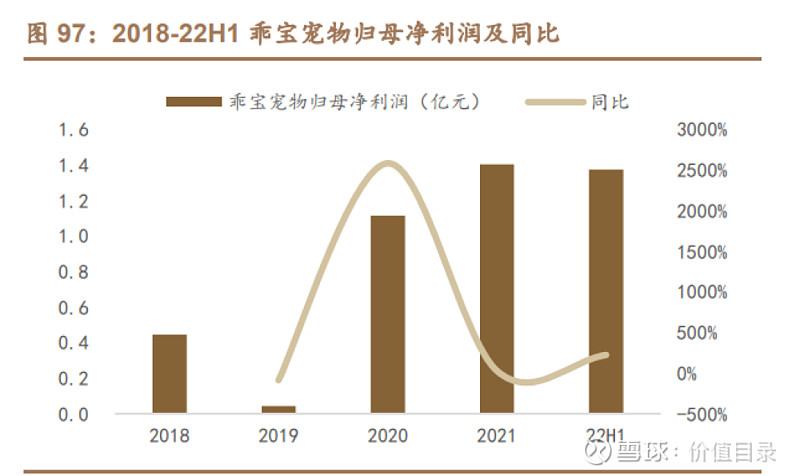

代工企业积极转型,境外收入贡献有所降低。我国宠物行业发展相对较晚,国内宠物食品企业多数选择以代工形式切入市场,在积累丰富代工经验后积极向自主品牌转型,目前以乖宝、中宠为代表的国内代工企业品牌培育已获得较好成效,品牌占比持续提升,对海外代工业务依赖度有所降低。但从业务结构来看,佩蒂股份和中宠股份营收仍以境外代工为主导,其中中宠股份的海外收入规模较为领先(21A:21亿元,占比75%),乖宝宠物品牌培育效果显著但海外代工业务预计贡献仍近五成(21A:48%)。分地区来看,中宠股份和乖宝宠物境外收入主要来源于北美地区,且收入贡献持续提升,22H1占比分别提升至63%和80%;欧洲地区占比均有所下降,22H1分别为24%和16%。 4.重点公司分析 4.1.乖宝宠物:国内宠食翘楚 乖宝宠物成立于2006年,从事宠物食品的研发、生产和销售,主要产品包括宠物犬用和猫用的主粮系列、零食系列及保健品系列等。公司创立初期专注宠物食品的出口代加工,2013年布局国内市场创立自有品牌麦富迪,凭借产品快速推新与销售渠道的完善,品牌业务实现快速发展,助力公司成功由单一代工转型为品牌+代工协同发展的宠物食品企业。公司目前已形成以麦富迪+Waggin'Train为主的品牌矩阵,其中麦富迪品牌在国内市场备受消费者青睐,多次跻身天猫TOP品牌力榜(宠物)第一名。 品牌培育获效显著,代工业务发展平稳。三年营收复合增长28%,21年收入规模达25.8亿元,其中以麦富迪为主的品牌业务快速发展,18-21年实现39%的复合增长,且22H1延续高增趋势(+67%),占比持续提升至55%;代工业务亦保持稳增趋势,三年复合增长18%。零食为基本盘,主粮业务快速扩张。分产品来看,零食仍为公司主要收入贡献,18-21年复合增长23%,零食业务主要以境外代工为主(21A境外占比73%);主粮业务基本来源于国内市场,随着品牌获效,主粮收入以39%的复合增速扩张至2021年的9.1亿元,营收占比提升至36%。

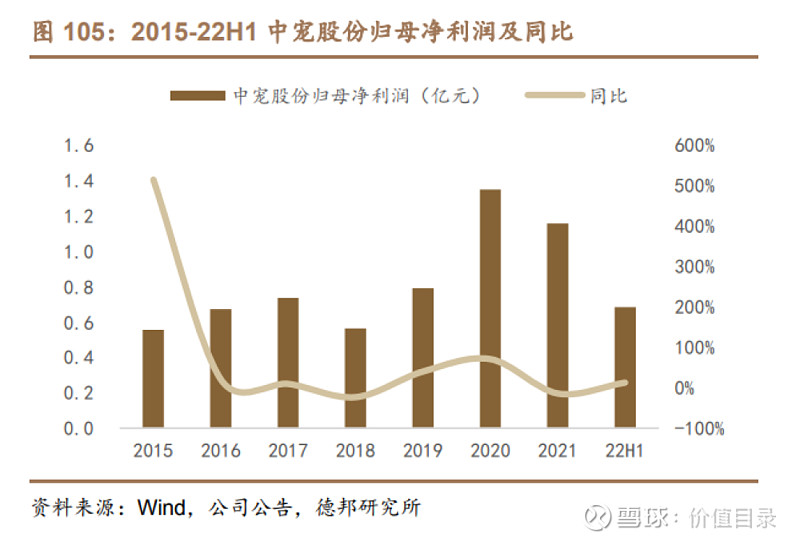

业务结构持续升级,盈利能力有所提振。随着品牌培育获效及高端产品热销,公司毛利率稳中趋好,22H1已经恢复至30.3%(+2.5pct);期间费用方面,公司整体费率有所下降,其中管理费用率下滑较为明显,主要系19年和20年中介顾问费等服务费支出较多,而销售费用率等相对平稳。受益于此近年公司的盈利能力有所提振,22H1净利率达8.1%(+4.2pct)。 4.2.中宠股份:品牌+代工双轮驱动 中宠股份前身为烟台中宠食品有限公司,创立于1998年,专注宠物食品领域二十余载,以宠物零食海外代工起家,通过内生+外延并购的方式持续完善自主品牌布局,目前已拥有顽皮、Zeal、领先等品牌覆盖中高端不同消费者需求。公司主要产品涵盖犬用、猫用两大类别,涉及宠物零食、湿粮、干粮等全线产品,代工产品销往日本、美国、加拿大、德国、英国、法国、澳大利亚、俄罗斯、韩国等全球60多个国家和地区。品牌业务培育顺畅,收入占比持续提升。近年来公司坚持“聚焦国内市场,聚焦自主品牌,聚焦主粮产品”的发展战略,经营层面取得较好表现,18-21年公司营收和归母净利润均实现27%的复合增长。分业务来看,公司持续加强品牌业务投入,境内业务(以品牌为主)实现快速增长,14-21年复合增长43%,收入占比提升至25%。境外业务则仍为公司的基本盘,收入保持稳健增长(14-21年复合+25%)。 品类布局愈发完善,立足零食聚焦主粮。公司发展初期便专注于宠物零食和罐头的研发生产,21年公司在巩固原有品类基础上切入宠物干粮赛道布局,且持续完善干粮和湿粮的产能布局。目前零食仍为公司主要收入来源,21年规模达19.8亿元,占比71%,主要销售至境外地区;宠物罐头、干粮及用品规模分别为4.8亿元、3.1亿元和0.2亿元,占比分别为17%、11%和1%,其中罐头和干粮主要境内品牌销售。近年来公司宠物干粮业务发展快速,收入复合增长70%(14-21年),贡献占比提升明显(14A仅约2%)。

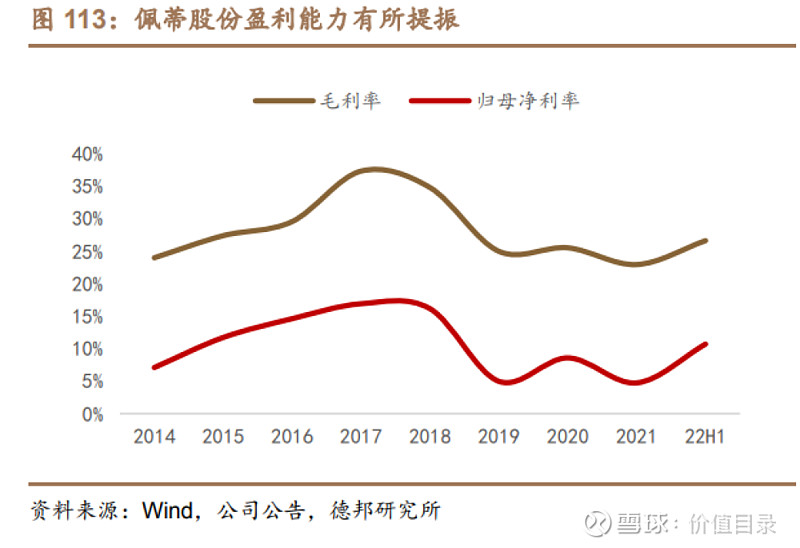

期间费率有所下降,盈利能力有所向好。21年受原材料价格上涨及干粮产能利用率受限外采产品拖累影响,公司毛利率降低至20%(-4.6pct),随着产品价格调整及业务结构的优化,公司的盈利能力已步入修复通道,22Q3单季度毛利率及净利率同比均有所提振。 4.3.佩蒂股份:宠物咬胶龙头 公司成立于2002年,已实现畜皮咬胶、植物咬胶、营养肉质零食、干粮及湿粮等多品种覆盖,近年来经营表现保持稳增趋势,14-20年收入实现22%的复合增长,归母净利润实现26%复合增长。21年公司越南工厂停工、汇兑损失等因素影响,经营表现有所承压,收入下滑5%,业绩下滑48%。22年以来公司经营恢复,收入与业绩均实现优异增长。 咬胶为核心,加强主粮布局。咬胶为公司的核心品类,畜用咬胶与植物咬胶的收入贡献仍超71%(22H1),营养肉质零食则相对平稳,近年来公司在保持咬胶品类优势的同时积极加强主粮产品布局,21年收入贡献已接近12%,另公司在持续加强自建主粮产线,预期随着产能扩张后续主粮产品收入亦有望逐步提升。22年以来盈利能力有所修复。公司在2019年和2021年净利率有所承压,其中19年主要系原材料价格上涨、中美贸易摩擦等影响,21年则主要系疫情影响越南工厂停工,步入22年以来公司海外工厂疫情影响削弱(柬埔寨工厂产能持续攀升,越南工厂产能恢复良好),叠加国内品牌发展顺畅及人民币贬值贡献,公司的盈利有所提振,22H1净利率已达10.7%,同比+1.6pct。 4.4.福贝宠物:专注国内主粮市场

公司成立于2005年,专注宠物食品的研发、生产与销售,现阶段主营产品主要包括犬粮、猫粮等宠物干粮类主粮。公司主要为网易严选、卫仕等国内宠物食品品牌客户提供代工业务,近年来公司重视自主品牌培育,目前拥有比乐、爱倍、品卓品牌以实现不同消费人群的覆盖。自主品牌占比提升,猫粮业务发展迅速。2018-2020年公司营收以47%复合增长至6.6亿元,分业务来看,随着公司加强品牌培育,自主品牌收入(18-20A复合+58%)贡献提升明显,20年占比达42%;分品类来看,受益于国内宠物猫消费市场快速扩张,公司的猫粮业务发展亦快于狗粮,21H1猫粮收入规模超狗粮,占比达50%。 业务结构优化,公司盈利能力稳步提升。公司聚焦于国内主粮市场,代工客户亦为聚焦中高端的宠物食品定位的知名品牌,随着公司代工客户结构的升级及自主品牌中高端比乐产品的占比提升,公司的毛利率持续优化,叠加费率控制,盈利能力持续提振,20年公司归母净利率24.8%。 $中宠股份(SZ002891)$ $源飞宠物(SZ001222)$ $佩蒂股份(SZ300673)$ 研报来源和作者:德邦证券[谢丽媛,贺虹萍,邓颖] 研报原文PDF:农林牧渔-宠物深度:全方位探究宠物食品赛道的稀缺性、趋势与投资机会-德邦证券[谢丽媛,贺虹萍,邓颖]-20230222【42页】 |

【本文地址】

今日新闻 |

推荐新闻 |