封装基板行业深度报告(二) |

您所在的位置:网站首页 › 国内十大基材供应商 › 封装基板行业深度报告(二) |

封装基板行业深度报告(二)

|

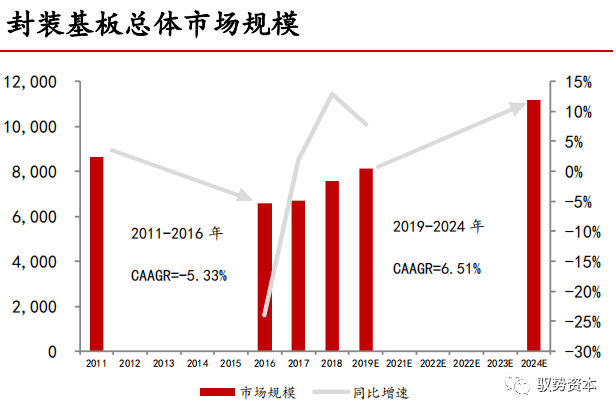

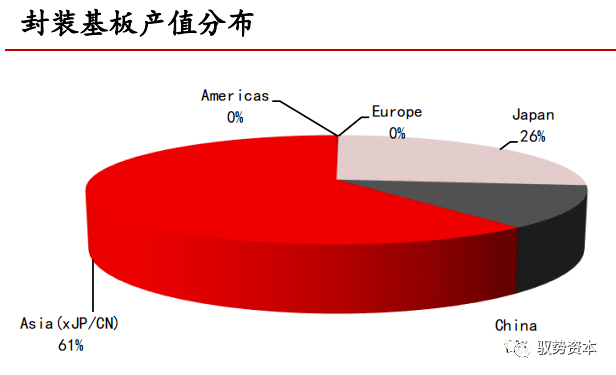

另一方面,由于供应商之间的竞争,导致封装基板市场进一步受到冲击,导致高于平均水平的价格下降。2011-2016年,封装基板市场需求的减少是由于以下原因:降低了系统和半导体的增长减少台式电脑和笔记本电脑的出货量—个人电脑历来占承印物市场的50%。2017年占27%。更小的基片和芯片组集成从更大的BGA包到更小的csp的趋势——这是我们从笔记本到平板电脑的潜在趋势。但在笔记本电脑、汽车、打印机、路由器、游戏、数字电视领域也出现了一种趋势。机顶盒。蓝光等。在所有的领域,减少的基音包允许更小的封装尺寸来自WLCSP和扇出WLCSP的威胁:仍然存在向WLCSP转变的趋势。苹果现在已经将其所有的移动电话处理器转换为fow-lp,这在2017年将是4.5亿美元的基板机会。 2017年以来的企稳回升 封装基板市场在2017年趋于稳定,在2018年和2019年的增长速度明显快于整个PCB市场,预计将在未来五年仍然保持超过平均增长速度6.5%。封装基板市场的好转和持续增长主要是由用于高端GPU、CPU和高性能计算应用ASIC的先进FCBGA基板需求,以及用于射频(如蜂窝前端模块)和其他(如MEMS/电源)应用的SiP/模块需求驱动的。内存封装需求,尽管它们的影响更具周期性,例如用于DRAM的FCBOC封装和用于Flash的WBCSP,也是封装基板强劲需求的驱动因素。2017年主要增长动力包括:FCCSP中的密码货币挖掘专用集成电路FCBGA中的GPU和CPU服务器DRAM和NAND在CSP中的线键合。 有机和陶瓷封装基板是封装基板中的主流 在高密度封装中,为了降低反射噪声、串音噪声以及接地噪声,同时保证各层次间连接用插接端子及电缆的特性阻抗相匹配,需要开发高层数、高密度的多层布线基板。 按基板的基体材料,基板可分为有机系(树脂系)、无机系(陶瓷系、金属系)及复合系三大类。一般来说,无机系基板材料具有较低的热膨胀系数,以及较高的热导率,但是具有相对较高的介电常数,因此具有较高的可靠性,但是不适于高频率电路中使用;有机系基板材料热膨胀率稍高,散热较差,但是具有更低的介电常数,且质轻,便于加工,便于薄型化。同时由于近几十年内聚合物材料的不断发展,有机系基板材料的可靠性有极大提升,因此己经被广泛应用。 目前广泛应用的有机基板材料有环氧树脂,双马来醜亚胺三嘆树脂(聚苯醚树脂,以及聚醜亚胺树脂等。 2019年封装材料市场规模在200亿美金左右,封装基板约占64% 21世纪初,封装基板已经成为封装材料细分领域销售占比最大的原材料,占封装材料比重超过50%,全球市场规模接近百亿美金。根据SEMI的统计数据,2016年有机基板以及陶瓷封装体合计市场规模达104.5亿美元,合计占比53.3%。引线框架的市场规模为34.6亿美元,占比17.6%,封装承载材料(包括封装基板和引线框架)合计市场规模约为140亿美元,占封装材料的比重达70%。而传统引线框架在其自身性能和体积的局限性,以及各种新型高端技术发展替代的趋势下,占比在17%左右波动,且随着对密度要求的提高,预计未来会逐渐减小。 根据SEMI数据,2017年全球封装材料市场为191亿美金,其中层压基板、引线框架、键合金属线、塑封料四大主要材料的占比分别为32.46%、16.75%、16.23%和6.81%,主要是SEMI统计口径发生变化。2000年到2011年之间全球封装材料的销售额是逐步增加的,而2011年至2017年封装材料的绝对销售额则出现平缓下降的态势,在190亿到200亿美金之间波动。 SEMI预计预测封装材料市场2017-2021年将以2%左右的复合增长率增长,2019年封装材料市场约为198亿美金。封装基板市场将以6.5%左右的复合增长率增长,2019年封装基板市场(有机和陶瓷,层压只是从工艺上的另一种分类)在126亿左右美元。 根据国内亚化咨询预测,2019年中国半导体封装材料市场规模将超400亿元人民币,约折合57亿美元左右。 封装基板主流产品市场 全球地区分布 有机封装基板市场一直很小,直到1997年英特尔开始从陶瓷基板向有机基板过渡,在基板封装的基板价值可以占封装总价值(不包括模具)的15%至35%。 目前,世界上半导体封装基板生产主要在亚洲(除日本和中国)、日本、中国、美国及欧洲。从产值上看,封装基板的生产国家主要是日本、亚洲(除日本和中国以外,以韩国和台湾为主)和中国。2019年封装基板的市场价值预计为81亿美元,预计未来五年将以每年近6.5%的速度增长。其中,亚洲(除日本和中国以外,以韩国和台湾为主)的占有率接近61%,日本约为26%,中国,13%左右,而美国、欧洲及世界其它地区占有比例则相当小。

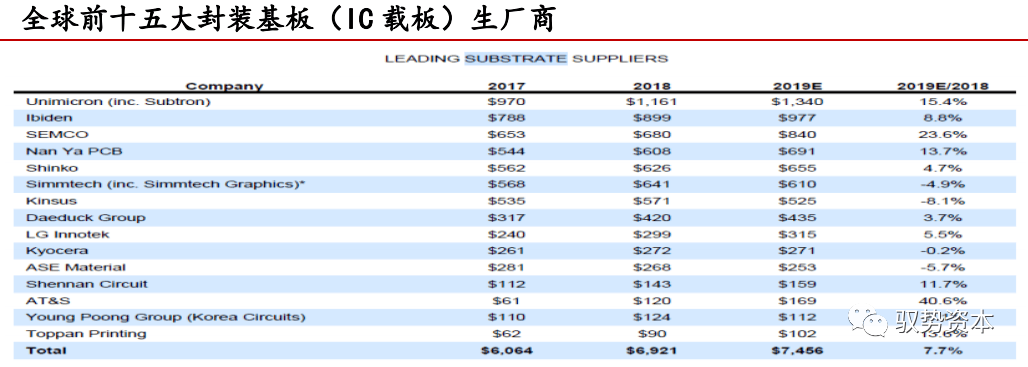

全球载板主要制造地及主要制造商现状 根据2019年Prismark的统计数据,目前全球载板的市场容量约为81亿美元,量产公司近30家。从生产地来看,全球载板主要在韩国、中国台湾、日本和中国内地四个地区生产(99%)。近年来中国内地量产厂商数量增长明显,但产值仍较小; 2019年全球前十五大载板公司如下表所示。从表中可以看出,载板公司基本上都是PCB产品多元化,即非从事单一的载板业务(唯一例外的是日月光材料(仅从事BGA载板制造),主要是由于该公司的母公司从事的是封测代工服务。

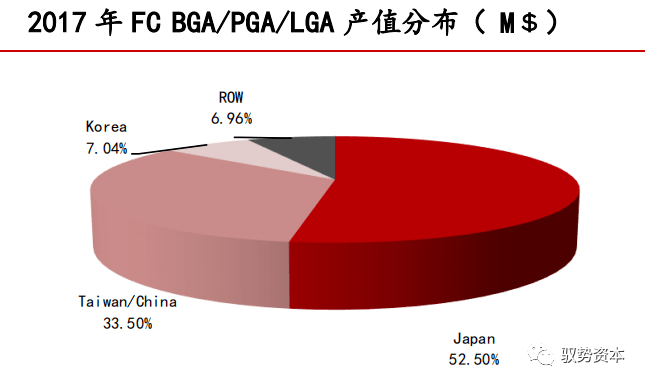

期初,日本供应商主导封装基板供应链。目前日本仍以超过50%的份额主导着高端FCBGA/PGA/LGA市场,我们认为未来五年内这种情况不会有实质性变化。在所有其他封装基板类别中,台湾/中国大陆和韩国的供应商占据市场主导地位。

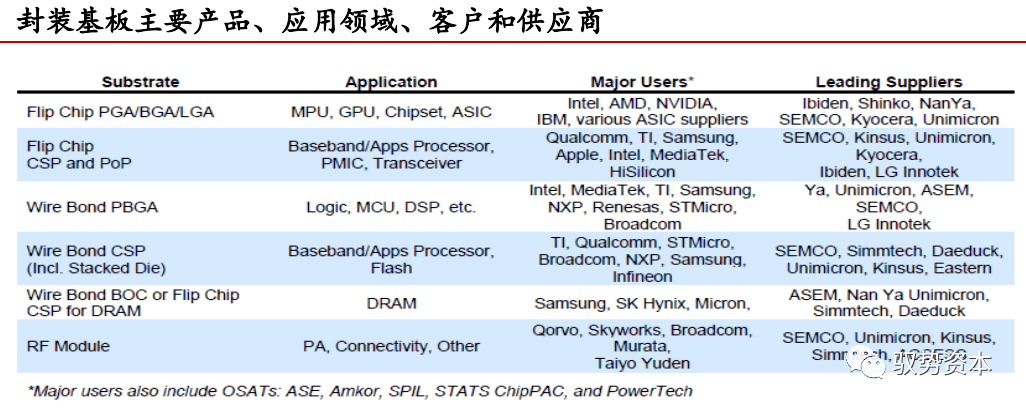

日本 长期以来,日本代表着全球高端PCB(特别载板)的制造水平和引导着全球PCB的发展方向,但近年来,由于其市场策略、价格水平,削弱了其竞争力。当前日本主要的载板制造商有Ibiden、Shinko、Kyocera、Daisho、MGC-JCI(逐步退出)、Eastern(已被韩国的Simmtech收购)等。 日本主要封装基板厂商: 揖斐电Ibiden 揖斐电成立于1912年,开始从事的是碳化物的生产和销售,后逐步扩大业务,进入了电化学、住宅建材、陶瓷、电子等领域。现有员工14290名。PCB产品包括HDI、BGA和FCBGA,FCBGA技术一直称冠全球。目前揖斐电在日本、菲律宾、马来西亚、中国内地共有7个生产基地,具体为:日本岐阜县大垣市4个:大垣厂(FCBGA)、大垣中央厂(FCBGA)、青柳厂(HDI)、河间厂(FCBGA),菲律宾厂(FCBGA)、马来西亚槟榔屿厂(HDI),北京厂(HDI)。 新光电气Shinko 新光电气成立于1946年9月,现有员工4838名,归属于富士通集团,富士通占新光电气50%的股份。主要产品包括:载板(BGA和FCBGA)、引线框架、封测、电子元器件等。2018年4月,公司决定投资1.9亿美元新建载板产线扩充产能20%。2017财年,它的载板及封装营收额为849.23亿日元(约7.4亿美元,其中载板约5.6亿)。 京瓷Kyocera 京瓷成立于1959年4月,是全球领先的电子零部件(包括汽车等工业、半导体、电子元器件等)、设备及系统制造公司(信息通信、办公文档解决、生活与环保等),京瓷集团有265家公司,员工人数75940名。2017财年,整个集团的营收额为15770.39亿日元(约137亿美元)。京瓷的PCB,包括有机载板(BGA、FCBGA)、HDI、高层数板、陶瓷基板等。2017财年,它的PCB营收额约6.6亿美元,其中载板约3亿。 中国台湾 2006年中国台湾第一次PCB产值超过日本,居全球第一;之后在规模上,一直领跑全球的PCB产业。当前,台湾主要的载板制造商有Unimicron、Nanya PCB、Kinsus、ASE Material、Boardtek先丰、Subtron旭德(欣兴持股30%)、ZDT臻鼎(制造在秦皇岛)、PPt恒劲(C2iM)等。 中国台湾主要封装基板厂商: 欣兴Unimicron 欣兴成立于1990年,联电为最大股东,2001年合并群策电子、恒业电子,2002年合并鼎鑫电子,2009年合并全懋,2011年收购德国Ruwel100%的股权和日本Clover75%的股权。产品包括PCB(其中,多层板占15%、FPC占5%、HDI占35%、载板占45%)、连接器等。 目前欣兴在全球共在4个国家/地区建有13个工厂,其中台湾6个(合江厂、合江二厂生产HDI和背板,芦竹二厂、芦竹三厂生产HDI,山莺厂生产HDI、BGA和FCBGA,新丰厂生产BGA和FCBGA),中国内地5个(昆山欣兴同泰生产FPC及组装,昆山鼎鑫生产多层板和HDI,深圳联能生产HDI和背板,苏州群策生产BGA、黄石欣益兴生产多层板和HDI),日本北海道的Clover生产多层板和HDI,德国Geldern的RUWEL生产多层板和HDI。 2017财年,它的营收额为649.92亿元新台币(约22.4亿美元,其中载板约9.9亿,产值位列全球第一);在整个载板中,FCBGA占营收的53%,FCCSP占17%,一般BGA占29%。 南亚Nanya 南亚电路板原为台塑集团旗下南亚塑料的PCB事业部(始于1985年),于1997年10月独立。它的PCB产品主要包括BGA、FCBGA、HDI和多层板。它在台湾、昆山建有PCB工厂,其中,台湾工厂主要从事中高端BGA、FCBGA的生产(桃园芦竹一、二、五、六、七厂、新北市树林八厂),昆山工厂(一、二厂)主要从事多层板、HDI和中低端BGA的生产。2010年以前,南亚主要承接来自日本NGK前段的英特尔订单(南亚负责前段制程生产、NGK负责后段),NGK自2010年3月底起停止供货给英特尔后,南亚直接承接英特尔订单(于2010年6月底通过英特尔的全制程认证)。南亚电路板现有员工12072人。2017财年,它的营收额为266.23亿元新台币(约9.0亿美元,其中载板约5.9亿)。其中,FCBGA约42%,BGA约24%,HDI及其他约34%。 景硕Kinsus 景硕成立于2000年9月,为华硕投资。它的PCB产品主要包括BGA、FCBGA、HDI、FPC和多层板(其中载板占营收的80%以上)。它在台湾、苏州建有工厂,其中,台湾工厂主要从事中高端BGA、FCBGA等的生产(石磊厂BGA,清华厂FCBGA、BGA,杨梅厂FPC,新丰厂FCBGA、BGA),苏州工厂主要从事多层板、HDI和中低端BGA的生产。2017财年,它的营收额为223.35亿元新台币(约7.5亿美元,其中载板约6.2亿)。 日月光材料ASE Material ASEMaterial(或称作ASEE,日月光电子)为全球最大的半导体封测商日月光集团旗下载板制造公司,它在台湾高雄、上海、昆山建有工厂,主要产品为BGA载板,包括BOC、FBGA、PBGA、MemoryCard、FCCSP等。2017财年,它的载板营收额约2.9亿美元。2018年3月,日月光与TDK合资15亿元新台币(约0.5亿美元)在台湾高雄正式成立日月旸电子股份有限公司(ASE Embedded Electronics);将来日月旸电子将采用TDK授权的SESUB(Semiconductor Embedded in SUBstrate)技术制造埋入式载板。 韩国 韩国的载板公司数量较多,这主要归功于近年来韩国快速发展的半导体以及消费电子产业,但单个PCB公司的规模较小。当前,韩国主要的载板制造商有SEMCO、Simmtech、Daeduck、LGInnotek、KCC(Young Poong旗下)、Cosmotech、HDS等。 韩国主要封装基板厂商: SEMCO三星电机 三星电机成立于1973年,属三星集团,是全球排名前列的的电子元器件制造公司。主要业务包括PCB、积层陶瓷电容、摄像头模组、WiFi模组等。其PCB产品包括HDI、刚-挠性结合板、BGA和FCBGA,公司自2015年起全力开发PLP封装技术。目前共有5个工厂:韩国釜山厂生产HDI,刚-挠性结合板和FCBGA,韩国世宗厂生产BGA,韩国天安厂生产PLP,中国昆山厂生产HDI,越南厂生产HDI和刚-挠性结合板。2017财年,它的PCB营收额为14694亿韩币(约13.5亿美元,其中载板约6.6亿)。 Simmtech信泰 信泰成立于1987年,它的产品主要包括HDI和BGA载板。它在韩国清州、日本茅野、中国西安建有PCB工厂(韩国:HDI和BGA,日本:BGA(原Eastern工厂),西安:HDI)。2017财年它的营收额为8116亿韩币(约7.5亿美元,其中载板约5亿)。 Daeduck大德 大德成立于1965年1月,是韩国最早的PCB制造企业。旗下有两家PCB公司:Daeduck GDS和Daeduck,Daeduck GDS的产品主要包括多层板、FPC和HDI,Daeduck的产品包括高层板、HDI和载板(BGA)。它在韩国、菲律宾和中国天津建有PCB工厂。2017财年两家PCB公司的营收额合计为9686亿韩币(约8.9亿美元),其中载板约3.1亿。 中国大陆 中国内地的载板起步较晚,第一家实现量产BGA载板的公司于2002年正式投产,为当时属港资美维科技集团的上海美维科技公司(后被美资TTM收购);第一家实现量产FCBGA载板的公司则于2016年2月正式投产,为属奥地利的奥特斯科技(重庆)有限公司。 韩国主要封装基板厂商: 台企中国分公司 台资 BGA 昆山南亚、苏州欣兴、苏州景硕、秦皇岛臻鼎。 上海美维科技 美资 BGA 上海美维科技有限公司成立于1999年08月25日,注册地位于上海市。经营范围包括研究、设计、生产新型片式电子元器件,包括高密度互连(HDI)印刷板,晶片基板以及相关测试仪器,销售自产产品并提供相关技术服务。主要生产HDI板,PBGA、FPBGA、CSP载板、SIP载板和MCM载板等,封装基板。产品广泛应用于数码、集成电路、储存卡、DDR、和汽车、蓝牙组件等领域。 美龙翔 港资 BGA 美龙翔微电子科技(深圳)有限公司(英文名:Substrate Technologies (ShenZhen) Limited)创建于1999年底,原由香港微电子封装科技有限公司和美国STI公司共同主办的企业,2003年4月,成为香港微电子封装科技有限公司的全资子公司。首期投资总额将近1900万美元,是国内首家专业从事微电子封装材料(基板)的研究、开发、生产和销售的高科技企业公司。公司的主要产品定位于高速、高性能IC的封装产品,广泛应用于高档嵌入式微处理器芯片、高速通讯及网络处理芯片、高速图像处理芯片、高速存储芯片等领域。产品种类包括:散热增强型BGA封装基板(EBGA substrate),倒置芯片BGA封装基板(FlipChip BGA)。 安捷利电子 港资 BGA 公司是一家专业从事柔性电路板(简称FPC)设计、制造、销售、电子元器件采购及销售及薄膜覆晶组件封装的香港上市公司,产品广泛销往日本、韩国、美国、欧洲及大中华地区。公司在中国设立了广州工厂和苏州工厂,同时分别在中国华南、华东等地设立销售办事处,并在韩国、美国和欧洲设立销售公司和销售代理,为客户提供最快捷周到的本地化服务。 2020年1月20日,买方安捷利美维电子(厦门)有限责任公司(为公司间接持有6%股权的合资公司)与卖方(迅达科技中国有限公司)及卖方的最终控股股东迅达科技公司订立股权购买协议,买方向卖方收购目标公司的全部股权,代价为5.50亿美元。目标公司为广州美维电子有限公司、上海美维电子有限公司、上海美维科技有限公司及上海凯思尔电子有限公司。 深南深南电路 国企 DM/RFM/FCCSP 公司成立于1984年,专注于电子互联领域,致力于“打造世界级电子电路技术与解决方案的集成商”,拥有印制电路板、封装基板及电子装联三项业务,形成了业界独特的“3-In-One”业务布局。 广州兴森快捷 民企 FCCSP/PBGA/SIP 公司的主营业务继续围绕PCB业务、军品业务、半导体业务三大业务主线开展,其中PCB业务包含样板快件、小批量板的设计、研发、生产、销售以及表面贴装;军品业务包含PCB快件样板和高可靠性、高安全性军用固态硬盘、大容量存储阵列以及特种军用固态存储载荷的设计、研发、生产和销售;半导体业务产品包含IC封装基板和半导体测试板。 珠海越亚 民企 FCCSP/FCBGA 公司成立于2006年,最早由中、以两国企业合资组建,专注于高端有机无芯封装基板的发明专利的产业化。经过不断的创新与发展,公司成为世界上首家采用“铜柱法”生产高密度无芯封装基板并实现量产的创新型企业。2012年7月31日正式由珠海越亚封装基板技术有限公司更名为珠海越亚封装基板技术股份有限公司。 丹邦科技 民企 COF柔性封装基板 公司自成立以来专注于FPC、COF柔性封装基板及COF产品的研发、生产与销售,致力于在微电子领域为客户提供全面的柔性互连解决方案及基于柔性基板技术的芯片封装方案。公司是全球极少数有完整产业链布局的厂商,是国内极少数不依赖进口封装基材,而通过自产封装基材批量制造COF柔性封装基板的厂商。 东莞康源电子 民企 DM 康源电子始建于1977年,总部位于香港。1993年在虎门建厂投产,2008年转型为外商独资,现已成为一个拥有10万平方厂房、2000名智慧员工的专业印刷电路板制造商。公司专注于高端PCB和FPC产品的工艺研发、产品制造和销售,主要产品包括高密度互连积层板、多层挠性板、刚挠性印刷电路板、封装载板、HDI和高新科技领域电路板,广泛应用于通讯、汽车、消费、工业、医疗等领域,客户遍布北美、欧洲、中国及亚太等地区。 普诺威电子 民企 DM 本公司专注于传感器、物联网、可穿戴设备、通讯、金融硬件、计算机及其他电子产品行业的印制电路板的制造与销售,本公司为主要集中在传感器、物联网、可穿戴设备、通讯、汽车类、金融硬件、计算机及其他电子产品生产企业提供技术含量较高的印制电路板。主要产品包括MEMS系列印制电路板、内埋器件系列印制电路板、贴片式麦克风印制电路板、精细线路印制电路板、光模组、常规印制电路板。 重庆奥特斯 奥地利 FCBGA 奥地利AT&S集团在中国拥有五个奥特斯集团生产工厂(莱奥本-Hinterberg(Leoben-Hinterberg),奥地利费灵(Fehring),韩国安山(Ansan),印度加古德(Nanjangud),中国(上海),中国(重庆)。奥特斯科技(重庆)有限公司于2011年注册成立,是奥特斯集团在中国设立的第二家独资企业。自2008年起,奥特斯上海工厂是全球最大的高科技HDI印制电路板制造基地。重庆项目于2011年3月启动,分三期进行建设,一期项目产品为全球领先的半导体封装载板。 目前,中国内地实现量产的BGA公司有昆山南亚、苏州欣兴、苏州景硕、秦皇岛臻鼎等台资,上海美维科技等美资,美龙翔、安捷利电子等港资,兴森快捷、深南电路、越亚、丹邦、东莞康源电子、普诺威电子等内资;实现量产的FCBGA公司则有重庆奥特斯1家。 目前仅深南电路、兴森科技、丹邦科技、珠海越亚具备封装基板生产技术,2019年5月,崇达技术收购普诺威35%股权,进军IC载板。 美国和欧洲: 在美国,目前仅剩HoneywelACI公司有实力以激光钻孔技术制造积层法多层板。未来美国将会朝着适于高档次半导体封装基板工艺的相关设备研制、开发的方向努力。欧洲地区目前有能力以激光钻孔技术生产积层法多层板的厂商有:AT&S(澳地利)、Aspoeomp(芬兰)、PPE等三家公司。 主流封装基板产品分类 1.按基材材质分类 封装基板按基材材质可分为刚性有机封装基板、挠性封装基板和陶瓷封装基板。 PCB产品按基材柔软性分类 刚性有机封装基板 一般工艺(单面、双面、多层板)和积层法的多层板,多用于BGA封装产品中,占三类产品生产总量85%-88%。 刚性CSP/PBGA/FC-PGA/FC-PBGA/Cavity PBGA 挠性封装基板 以聚酰亚胺薄膜为基膜的基材,如BGA、D2BGA、T一BGA、T一CSP.μCSP等,增长快。 FilmCSP/Tape-BGA 陶瓷封装基板 "陶瓷封装基板:氧化铝基板、氮化铝基板、低温共烧陶瓷多层基板。" CeramicPGA/BGA/CSP 2.按制造工艺分类 封装基板按照制造工艺可分为刚性基板(含陶瓷基板)、挠性基板、积层法多层基板(BUM)。 3.按性能分类 封装基板按照性能可分为:低膨胀系数(a)封装基板、高玻璃化温度(Tg)封装基板、高弹性率封装基板、高散热性封装基板、埋入元件型封装基板。 4.按应用领域分类 根据封装基板不同的用途,可将封装基板分为: 存储芯片封装基板(eMMC) 用于智能手机的存储模块、固态硬盘等; 微机电系统封装基板(MEMS) 用于智能手机、平板电脑穿戴式设备的传感器等; 射频模块封装基板(RF) 用于智能手机等移动通信产品的射频模块; 处理器芯片封装基板(WB-CSP和FC-CSP) 用于智能手机、平板电脑等的基带及应用处理器等; 高速通信封装基板 用于数据宽带、电信通讯、FTTX、数据中心、安防监控和智能电网中的转换模块; 六种产品占据封装基板市场主要份额 主流封装基板产品市场规模和结构: 封装基板产品多样化,从产值分布来看,2019年封装基板主要以FC BGA/PGA/LGA(Flip Chip Ball / Pin / Land Grid Array,倒装芯片球/针/平面栅格阵列封装基板)、FC CSP(Flip Chip Scale Packaging,倒装芯片级封装基板)、FCBOC(Flip Chip Board on Chip for DRAM,动态随机存取存储器用芯片封装基板)及WB PBGA(Wire Bond PBGA,键合塑料球栅阵列封装)WB CSP(Wire Bond Chip Scale Packaging键合芯片级封装基板),RF&Digital Module(频射及数字模块封装基板)为封装基板市场的六类主要产品。 从供给来看,2019年全球主要有5个地区生产封装基板,分别是日本、中国、亚洲(除去日本和中国,主要是台湾、韩国和其他地区)、美国和欧洲。 Prismark按照WB PBGA/CSP、FC BGA/PGA/LGA、FC CSP/BOC和RF AND Digital Module四类统计,预计2019年共计实现产值81.39亿美元,同比增速为7.74%,四类产品产值分别为20.07、33.52、17.24和10.55亿美元,占比分别为24.66%、41.18%、21.19%和12.96%。

WB PBGA/CSP: WB(wire-bonding,引线键合封装技术),用金属丝将芯片的I/O端(内侧引线端子)与相对应的封装引脚或者基板上布线焊区(外侧引线端子)互连,实现固相焊接的过程。 PBGA(Plastic ball grid array package)塑料球栅阵列。主要用于满足200-800I/O引脚数需求。目前正持续被高端倒装芯片及低端低成本CSP封装抢占市场。 20世纪90年代末,PBGA封装之后不久出现了线键CSP封装,精细间距BGA(FBGA)和CSP是完全相同的,但在未来它将被简单地称为CSP。CSP是一种更有效的线状键合PBGA封装,具有更紧密的球间距(0.8mm及以下),因此被称为细间距BGA或FBGA。我们也可以进一步将CSP定义为:封装尺寸小于20毫米的所有基板。CSP最初是运用于较少引脚数的设备,但现在已经扩展到容纳700个I/O及以上的设备。 WBCSP用金线将半导体芯片与封装基板连接,半导体芯片的大小大于基板面积80%的产品通常被称为“WBCSP”(引线键合芯片尺寸封装)。 随着半导体市场的发展,对WBCSP的总需求继续增长。但因为高速增长的FCCSP,WBCSP市场份额逐渐减少。但对于许多I/O为20–500的设备来说,它仍是一种经济高效的方法。CSP的需求最初主要由大容量移动电话市场驱动,但如今,大多数其他便携式和非便携式应用程序都在使用CSP封装,以实现更小的尺寸和更好的电气性能。 2019年全球WBPBGA/CSP封装基板产值预计为20.07美元,占全球封装基板总产值24.66%。Prismark预计2024年全球FC BGA/PGA/LGA封装基板产值将达21.98美元,年复合增长率为1.83%。

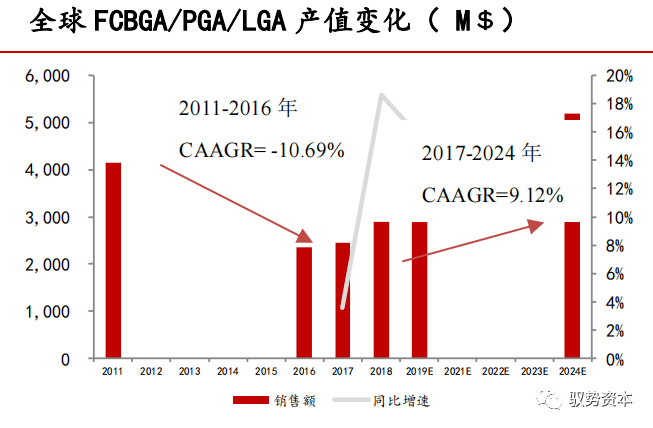

目前PBGA基板及CSP基板的主要生产供应商有JCI(日本)、Ibiden(日本)、Samsung(韩国)、LG(韩国)及PPT等公司。在TBGA基板方面,目前日本厂商仍然占据主导地位。日本的主要供应商包括:Shinko、Hitachi Cable、Mitsui及Sumitomo等公司。 FC BGA/PGA/LGA: FC BGA/PGA/LGA全称Flip Chip Ball/Pin/Land Grid Array,倒装芯片球/针/平面栅格阵列封装基板。随着芯片集成度不断提高,其对集成电路封装要求更加严格。I/O引脚数的急剧增加,使得FC BGA/PGA/LGA广泛用于具有高复杂性的MPU(微处理器和内存保护单元)、CPU(中央处理器)和逻辑器件的封装。BGA、PGA、LGA三种封装所用封装基板相似,但它们与主板的交互方式不同。所有这些封装都使用倒装芯片互连,而不是导线连接。 2019年全球FC BGA/PGA/LGA封装基板产值预计为33.52亿美元,占全球封装基板总产值41.18%。Prismark预计2024年全球FC BGA/PGA/LGA封装基板产值将达51.86亿美元,年复合增长率为9.12%。

FCCSP/BOC: FCCSP 半导体芯片不是通过引线键合方式与基板连接,而是在倒装的状态下通过凸点与基板互连,因此而被称为“FCCSP”(Flip Chip Chip Scale Package)。倒装芯片CSP(FCCSP)包提供了一个较低的轮廓,更好的电气性能,并略高于传统的电线结合CSP包I/O。FCCSP与FCBGA的区别仅在于封装尺寸( |

【本文地址】

今日新闻 |

推荐新闻 |