功率半导体公司哪家强?全梳理清楚了! 新能源汽车发展、充电桩建设、5G应用不断落地、变频家电持续渗透,以及工业自动化及光伏/风电等新能源发电市场的不断发展,持... |

您所在的位置:网站首页 › 国内功率半导体上市公司排名 › 功率半导体公司哪家强?全梳理清楚了! 新能源汽车发展、充电桩建设、5G应用不断落地、变频家电持续渗透,以及工业自动化及光伏/风电等新能源发电市场的不断发展,持... |

功率半导体公司哪家强?全梳理清楚了! 新能源汽车发展、充电桩建设、5G应用不断落地、变频家电持续渗透,以及工业自动化及光伏/风电等新能源发电市场的不断发展,持...

|

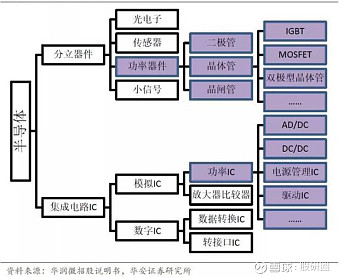

来源:雪球App,作者: 股研圈,(https://xueqiu.com/2925524157/183652598)  新能源汽车发展、充电桩建设、5G应用不断落地、变频家电持续渗透,以及工业自动化及光伏/风电等新能源发电市场的不断发展,持续拉动对功率半导体的需求。尤其作为功率半导体最重要的应用领域——新能源汽车行业正面临需求爆发,极大促进了功率半导体行业景气度的提升。 国内功率半导体市场主要为国外企业占据,国产替代空间巨大,中芯、华为等地缘政治事件突出了国内供应链安全的重要性,功率半导体国产化进程加快,国内企业开启认证窗口。 未来,国内主流功率半导体企业有望充分受益于行业快速增长和国产替代。 1、功率半导体景气度提升,新一轮涨价来临 功率半导体分为功率IC、功率器件(包括模组),用于对电能进行转换,主要变换形式有整流、变压、逆变和稳压等。 功率半导体产品分类

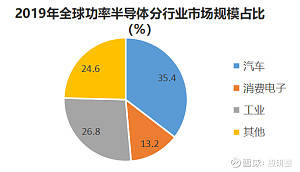

功率半导体应用极其广泛,其功率覆盖范围从几W (消费电子产品)至几GW (高压直流输电系统),几乎应用于所有的电子制造业,包括电动汽车、可再生能源发电、工业和自动化、储能、数据中心和服务器、消费类电子产品/白色家电。 新能源汽车发展、充电桩建设、5G应用不断落地、变频家电持续渗透,以及工业自动化及光伏/风电等新能源发电市场的不断发展,持续拉动对功率半导体的需求。据IHS数据,2019年全球功率半导体市场规模达到403亿美元。

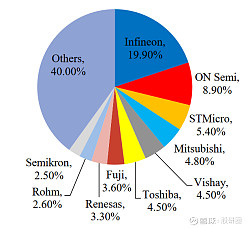

资料来源:公开资料 新能源汽车是功率半导体最大的应用领域,2019年全球新能源乘用车功率半导体市场约为7.5亿美元。当前新能源汽车正处于爆发的窗口,为功率半导体的持续发展提供强劲动力,机构预计而到2025年,新能源乘用车功率半导体市场规模有望达45亿美元,车用功率半导体市场规模2019-2025年年均复合增长高达35%。 自2020年下半年以来,新能源汽车需求大超市场预期,汽车缺芯愈演愈烈,各大汽车厂商一度因为缺芯减产和停产,功率半导体在此背景下开启涨价模式,直到现在仍未得到有效缓解。 当前,功率半导体涨价新一轮涨价潮有望开启,根据报道称,全球功率半导体龙头英飞凌正在酝酿新一轮产品涨价,MOSFET(金氧半场效晶体管)的涨幅将有12%,预计本月中旬执行。此外,功率半导体大厂ST(意法半导体)、安森美等也表示将提升价格。国内部分功率半导体厂商也已发出了涨价函。 下半年,功率半导体处于高景气度的确定性强。 2、功率半导体国产替代空间广阔 目前占据全球功率半导体60%市场份额的前十大厂商均为海外厂商,国内市场主要为国外企业占据,尤其是高端产品几乎被垄断。在华为、中兴等地缘政治事件影响下,半导体自主可控已成为刚需,国内企业纷纷放开对国产器件认证窗口,功率半导体国产化替代的机会来临,且拥有广阔空间。 功率半导体全球前十大厂商份额

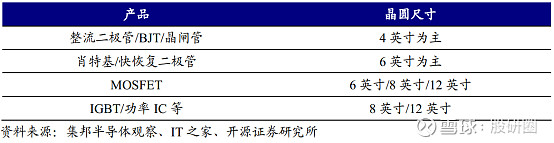

资料来源:公开资料 此外,在全球疫情反复之时,我国疫情控制良好,国内供应链安全保障优势也有望助推功率半导体国产化进程加速,国内企业,尤其是模式优势、产能优势和完善的产品布局的公司将充分受益。 3、公司梳理 功率半导体类型如下表,其中功率二极管、晶闸管、功率三极管等低端产品基本已经实现国产化,通常采用6英寸及以下尺寸的晶圆生产线,高端的产品一般采用8英寸及以后上晶圆产线。 功率半导体的类型

功率半导体的晶圆产线

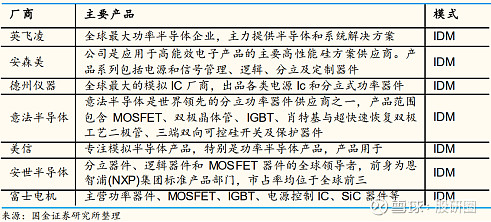

(1)IDM厂商 由于功率半导体电路相对简单,晶圆制造和封装环节对产品最终性能影响相对较大,技术含量相对更高,因此包括前道晶圆制造和后道封装环节在内的制造环节在功率半导体中占有更高的附加值,目前全球主要功率半导体公司均是IDM模式公司。 全球功率半导体IDM厂商

国内IDM厂商(按上市公司2020年营业收入排名) 华润微(688396):国内功率IDM龙头,MOSFET产品龙头 营收69.77亿元,净利润9.64亿元。 公司是目前国内功率半导体规模最大、产品线最为全面的企业,也是目前国内拥有全部主流MOSFET器件结构研发和制造能力的企业,多项产品的性能、工艺居于国内领先地位,可以满足不同客户和各类应用场景的需求,公司有部分晶圆代工业务。 公司的功率器件产品主要包括MOSFET、IGBT、SBD、FRD等,在我国MOSFET市场中排名第三,仅次于英飞凌与安森美两家国际企业,也是中国本土最大的MOSFET厂商。 公司目前拥有3条6英寸产线,产能约247万片;2条8英寸长线,产能约133万片,已近布局12英寸晶圆产线。 士兰微(600460):国内产品线最齐全的半导体IDM厂商 营收40.96亿元,净利润0.68亿元。 公司是国内半导体领先企业,产品包括功率半导体器件MOSFET、IGBT、二极管等产品,集成电路(主要为IPM、MCU、MEMS 传感器、电源管理芯片、数字音视频电路等)、LED 芯片及外延片等业务板块,是国内产品线最为齐全的半导体IDM 厂商。 公司IPM(智能功率模块)产品优势突出,主要用于白色家电,全球前十名。公司IGBT模块2019年首次跻身全球市场第十,国内厂商中仅次于斯达半导(全球第八)。 公司月产能5/6英寸21万片,8英寸一期6片,二期规划3.6万片,且公司12英寸一期4万片产线于2020年12月开始投产,预计21年底有望接近满产。 扬杰科技(300373):二级管龙头,进军高端产品,盈利水平强 营收26亿元,净利润3.78亿元。 公司主营产品为各类电力电子器件芯片、MOSFET、IGBT及碳化硅SBD、碳化硅JBS、大功率模块、小信号二三极管、功率二极管、整流桥等,产品广泛应用于消费类电子、安防、工控、汽车电子、新能源等诸多领域。 公司在光伏二极管、电源用二极管等细分领域已经取得较高的市场占有率,连续多年被评为“中国半导体功率器件十强企业”。 当前公司逐步往MOSFET、IGBT、第三代半导体功率器件等高端产品延伸。 公司拥有大规模成熟制程晶圆产线,并凭借IDM的优秀模式和高效运营取得高盈利能力,利润率领先同行。 晶圆制造环节,拥用4寸、6寸,其中4寸晶圆产能全球第一,为100万片,主要生产常规二极管芯片,包括GPP芯片、车用大功率二极管芯片、防护类芯片;6寸晶圆产能超过5万片/月,以平面行肖特基二极管为主,并推出多款高压MOSFET;公司亦积极布局8寸产线,以高端MOS和IGBT为主。 华微电子(600360):产品偏低端,正丰富产品结构 营收17.18亿元,净利润0.34亿元。 公司拥有从高端二极管、单双向可控硅、MOS系列产品到第六代IGBT国内最齐全、最具竞争力的功率半导体器件产品体系,正逐步由单一器件供应商向整体解决方案供应商转变;同时公司积极向新能源汽车、变频家电、工业和光伏新兴领域快速拓展。 现拥有4英寸、5英寸与6英寸功率半导体芯片生产线,芯片加工能力为每年400万片,具有单管封装资源为24亿只/年,IPM模块封装1800万块/年。在建8英寸生产线,规划产能为 96万片/年。 捷捷微电(300623):晶闸管国内第一、全球第二,积极布局高端产品线,优化产品结构 营收10.11亿元,净利润2.89亿元。 公司主要业务板块包括晶闸管、防护器件、模块与组件、MOSFET、IGBT芯片等。 公司晶闸管及防护器件等传统业务竞争优势明显,晶闸管国内第一、全球第二。 公司通过定增积极布局MOSFET和IGBT、碳化硅、氮化镓等领域,目前MOSFET已经成为公司收入增长的重要推动力;公司发行可转债募投11.95亿元进入车规级功率半导体封测领域。 (2)设计上市公司 功率半导体设计公司产生的附加值相对较低,因此设计公司的毛利率一般较低,远低于做数字芯片比如CPU设计产生的附加值。 斯达半导(603290):国内IGBT模块龙头 营收9.63亿元,净利润1.81亿元。 公司是国内IGBT龙头,公司成立以来一直专注于IGBT 研发、生产和销售。公司IGBT 模块的主要客户群体为工业控制及电源、新能源和变频白色家电等行业,公司产品也逐步在导入新能源汽车、光伏、风力发电等行业。 根据咨询机构HIS报告,斯达半导2018年度在全球IGBT模块企业中排名第八,是国内唯一一家进入全球前十的模块供应商,全球市场份额2.2%。 公司立足IGBT领域,不断提升产品在新能源车以及变频白色家电上的应用占比,同时积极布局Sic功率半导体,把握行业方向。 新洁能(605111):国内功率半导体设计龙头,深度绑定华虹代工厂商 营收9.55亿元,净利润1.39亿元。 国内功率半导体设计龙头,主营业务为MOSFET、IGBT等半导体芯片和功率器件的研发设计及销售。 公司是国内最早同时拥有沟槽型功率MOSFET、超结功率 MOSFET、屏蔽栅功率MOSFET及IGBT 四大产品平台的本土企业之一,通过不断自主研发形成MOSFET、IGBT工艺等11项核心技术,产品可覆盖12V-1350V电压范围、0.1A-350A电流范围,共计1200余款细分型号产品,在国内领先。 2016-2019年,公司连续四年名列“中国半导体功率器件十强企业”。根据公司招股说明书,2018年公司在国内MOSFET 市场的份额为3.65%,位居本土厂商前列。 公司目前芯片代工供应商主要包括华虹宏力、华润上华、中芯集成等,其中,公司自成立以来一直与华虹合作紧密,为华虹宏力出货量最大的功率器件厂商。 (3)其他公司(非重点关注) 立昂微(605358):硅基太阳能专用肖特基芯片市场的全球最大供应商 营收15.02亿元,净利润2.02亿元,功率半导体收入5.03亿元,占比约34%。 公司业务分为半导体硅片、半导体功率器件和化合物半导体射频芯片三大板块,贯通了上下游产业链,主要产品包括6-12英寸半导体硅抛光片和硅外延片、6寸肖特基芯片和MOSFET芯片、6英寸砷化镓微波射频芯片三大类,是国内屈指可数的一站式半导体制造平台。 其中,公司核心业务是硅片,营收比重超63%,公司大尺寸硅片规模上量明显,其中8英寸硅片产线产能充分释放,12英寸硅片已通过多家客户验证,实现规模化销售,预计将在2021年底达到年产180万片规模的产能。 功率半导体方面,主营产品为肖特基二极管、MOSFET芯片,是硅基太阳能专用肖特基芯片市场的全球最大供应商,公司客户包括虹扬科技、ONSEMI、长威电子等。 公司目前具备肖特基二极管10万片/月产能,MOSFET具备3万片/月产能,预计21年MOSFET产能将进一步增加至7.5万片/月。 台基股份(300046):大功率IGBT半导体器件主要供应商 营收3.88亿元,净利润0.32亿元,半导体收入约占68%。 公司的主营业务为大功率半导体器件及其功率组件的研发、制造、销售及服务,以及泛文化业务。 公司为国内大功率IGBT半导体器件主要供应商,2019年8月定增募资7亿元投入新型高功率半导体器件产业升级项目,定增项目包括IGBT模块封测线(兼容 SiC 等第三代宽禁带半导体功率器件)、高功率半导体脉冲功率开关生产线、晶圆线扩建项目等。 苏州固锝(002079):知名OEM/ODM商 营收18.05亿元,净利润0.90亿元。 公司目前的业务主要集中在半导体领域及光伏领域。其中,半导体业务占比约58%,主要产品包括汽车整流二极管、功率模块、整流二极管芯片、硅整流二极管、开关二极管、稳压二极管、微型桥堆、军用熔断丝、光伏旁路模块、无引脚集成电路产品和分立器件产品等,共有50多个系列、3000多个品种。 公司业务模式包括自主销售、代理商销售和OEM/ODM的销售经营模式,公司与行业内世界前十大生产商建立了OEM/ODM合作关系,60%以上的主要产品销售市场在美国、日本、韩国、欧洲等。 闻泰科技(6000745):收购安世半导体,卡位新能源汽车 公司并购安世后卡位功率半导体市场,其最大下游领域为汽车领域。 安世半导体(Nexperia)是全球半导体行业分立器件龙头之一,2020年全球排名第9,国内排名第1,历史超过60 年。2017 年从NXP 集团(恩智浦)内部分离出来,目前,二极管和晶体管出货量全球第一,逻辑芯片全球第二,ESD保护器件全球第一,功率器件全球第九。 (以上信息来源于公开资料整理,不作为投资依据。) |

【本文地址】

今日新闻 |

推荐新闻 |