轴承行业深度研究报告:从八大家看中国轴承企业如何崛起 (报告出品方:国泰君安证券)1. 积极拓展经营边界,八大轴承企业走向全球 1.1. 八大家历史悠久,体量较大 世界八大轴... |

您所在的位置:网站首页 › 国产高铁轴承上市公司排名 › 轴承行业深度研究报告:从八大家看中国轴承企业如何崛起 (报告出品方:国泰君安证券)1. 积极拓展经营边界,八大轴承企业走向全球 1.1. 八大家历史悠久,体量较大 世界八大轴... |

轴承行业深度研究报告:从八大家看中国轴承企业如何崛起 (报告出品方:国泰君安证券)1. 积极拓展经营边界,八大轴承企业走向全球 1.1. 八大家历史悠久,体量较大 世界八大轴...

|

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/233288512) (报告出品方:国泰君安证券) 1. 积极拓展经营边界,八大轴承企业走向全球1.1. 八大家历史悠久,体量较大 世界八大轴承企业历史悠久,初期依靠技术起家,先在本国市场获得龙 头地位。斯凯孚通过多次并购布局全球、迅速成长规模,占领轴承市场 最高份额;德国舍弗勒积极扩张海外销售市场后进行并购活动;日本几 家企业在国家经济恢复、轴承业务飞速发展时抓住时机,接着拓展全球 市场,未来想智能化、自动化转型;美国铁姆肯在本国萧条时期积极寻 求海外市场,收购企业并扩大产品相关领域。 1.2. 八大家轴承积极布局全球,中国是重要市场 国际化战略是八大跨国轴承公司的基本发展战略,中国是八大家的重要 市场。截止 2021 年末,日本 NSK 公司在全球 29 个国家和地区建立了 销售网络,拥有 67 家生产基地;瑞典 SKF 公司在全球 25 个国家有 105 家生产工厂,销售网点遍布 130 个国家和地区;德国 SCHAEFFLER 公 司在全球 50 多个国家有 180 多个分支机构,拥有员工 79000 多名;日 本 NTN 公司在全球 16 个国家拥有 75 家独资合资生产工厂,在全球 27 个国家和地区建立了销售网络;美国铁姆肯公司在全球 30 个国家设有 运营机构和生产工厂,拥有近 2 万名员工。

截至 2021 年底,世界八大跨国轴承公司在中国均有投资生产轴承以及 相关产品的工厂。其中:瑞典 SKF 有 10 家生产子公司;德国 SCHAEFFLER 有 10 家独资工厂,2 个研发中心;美国 TIMKEN 有 8 家 大型制造基地,2 个物流中心,14 个办事处;日本 NSK 有研发和生产 基地共 13 家;日本 NTN 有 10 个生产基地,12 个销售基地,3 个研发 中心;日本 JTEKT 有 12 个生产基地,2 个研发中心;日本 NMB 有 13 家工厂,日本 NACHI 有 4 家生产基地。 八大家在华营收规模一般在百亿以上。营收规模上,德国舍弗勒公司在 华营收规模最大,达到 254 亿元,占公司总营收占比也最高,达到 24%; 其次是日本美蓓亚、瑞典斯凯孚、日本捷太格特以及日本 NSK,在华营 收规模都超过 100 亿元,分别为 138 亿元、117 亿元、112 亿元和 105 亿元,占公司总营收比例分别为 22%、19%、14%、22%;接着是日本 的 NTN、美国铁姆肯和日本不二越,在华营收规模分别为 51 亿元、40 亿元和 26 亿元,占公司总营收比例分别为 14%、15%和 19%。可见中 国是各大轴承企业的重要市场。中国的 5 家上市轴承企业营收规模较小, 但是增速高,未来发展空间可观,在华营收占比很高,都超过 50%。 1.3. 中国轴承企业较八大家体量小、增速高、利润率更好 中国轴承上市企业历史大多不超过 30 年,但产品品类覆盖齐全。1)五 洲新春立足于轴承套圈产品,专注技术研发打造核心竞争力,在中国率 先推出可以替代传统煤气球化退火炉的电加热球化退火炉,达到了国际 著名轴承厂家的标准要求,精密轧制轴承套圈稳定供给瑞典 SKF、德国 FAG 和日本 NSK 等跨国公司。2)力星股份 2010 年完成股份制改革, 2015 年在深交所上市,在美国建立 JGBR 公司拓展海外市场,引入欧洲 流水线技术,产品覆盖高铁轴承与风电轴承配套领域,建立专注于滚子 的全资子公司,并收购中国钢球行业排名第三的原浙江奉化金燕钢球有 限公司 100%股权,产品领域进一步扩大;力星目前已发展成为国内规 模最大的专业化钢球生产和出口基地。3)ST 天马 1999 年上市后研究先 进技术,定位于开发高附加值、替代进口的高端轴承,同时推出“以管 代锻”现金加工技术逐渐提升市占率,2001 年底年销售额达到 2.5 亿元。 通过收购困境中的成都轴承集团,扭亏为盈,开始实行外延式扩张。2007 年天马上市募集资金,进入风电轴承与数控机床领域,自主研发成功高 品质的轴承专用优特锻件材料,2007 年底,成功开发出 1.5 兆瓦级以上 风力发电机偏航轴承、变桨轴承,产能和销售业绩迅速增长。公司重组 的对象均为破产或经营困难的企业,经历多次收购后,形成“材料、轴 承、装备”三大产业之间资源循环利用的完整产业链。4)瓦轴集团 2010 年完成股权多元化改革,又引入民营资本,在特大型车工等产品完成合 资合作。通过收购德国百年科技企业 KRW 迈出国际化步伐。抓住生产 性服务业发展政策机遇,引入民营资本与投资公司集团,完善组织机制,成立了多个事业部,现在集团已从单一轴承制造工厂,发展成为具有为 客户提供解决方案的国家创新型企业。 相比世界八大轴承企业,中国轴承企业营收体量小、增速高。看 2021 年企业营收规模增长,8 大国际龙头企业的 2021 年营收规模巨大,占据 国际市场客观份额,平均营收增长为-0.69%;7 家中国上市轴承企业的 营收规模较小,还在初期成长上升阶段,2021 年营收相比 2020 年都有 显著增长,平均营收增速达到 25.73%,中国轴承行业正在飞速发展时期, 市场的成长空间广阔。 轴承八大家企业利润率水平较低。八大企业的期间费用,即销售费用、 管理费用、研发费用占主营业务收入比都较为平稳,因此造成净利润率 与毛利润率变动的原因主要在于主营业务收入的变动。在 2021 年,瑞 典的斯凯孚公司、德国的舍弗勒、以及美国的铁姆肯的主营业务收入都 有 6%-10%的增长,特别是斯凯孚与舍弗勒主营业务收入都将近 10%, 主要是因为 2021 年疫情好转,营业收入恢复至疫情前水平,同时舍弗 勒公司的利润增长归功于汽车制造主业需求增长迅速。而日本的几家企 业增长乏力,也存在负增长的情况,主要原因也在于新冠疫情后恢复难 以弥补下降带来的营收减少。净利率为负数的 NTN 企业,主营产品市 场需求显著下降,导致营收大幅下降。美蓓亚综合毛利率的下降主要是 因为低利润的电子产业的规模扩张。在日本企业中表现良好的是不二越, 2021 年营收增长已经是日本企业中营收增长的最高水平,公司营收在 5-6 年的周期波动中上升,净利润不高的主要原因是受到 13.3%销售费用 的影响。

中国轴承上市企业毛利率较高。上市轴承企业 2021 年的毛利率都较高, 平均达到 23.48%。从 2017 到 2021 年的毛利率变化看,波动幅度较大, 2019~2020 年毛利率水平上升,又于 2020~2021 年小幅下降。主营业务 中,营业成本的主要组成部分为直接材料,直接材料占主营业务营业成 本比例平均达到 60%以上。 中国轴承上市企业净利率差异较大。2021 年净利率最高的为新强联 20.79%,其次是恒润股份 19.17%,净利率最低的为 ST 天马-83.67%(主 要原因为存在已和解不能如期偿还的大额负债),若去掉该较为极端的 净利率值,中国被选取对比的上市轴承企业平均净利率为 8.80%。 中国轴承上市企业整体费用率控制较好。期间费用中,1)制造业的研 发费用可观,中国 7 家上市轴承企业的平均研发费用率为 4.61%,其中 较高的有瓦轴 B 和力星股份,分别为 9.31%和 5.15%。2)管理费用上, ST 天马费用率达到 14.32%,主要为本期公司股份支付费用增加所致, 剩余 6 家管理费用率平均为 4.17%。3)销售与财务平均费用率分别为 2.06%于 1.71%,其中瓦轴 B 的销售费用率较高,达到 7.42%。 2. 他山之石,世界轴承企业成长启示录2.1. 斯凯孚:通过并购实现多领域轴承业务布局 2.1.1. 瑞典制造企业,积极并购,布局广泛 瑞典老牌制造业,积极并购,广泛布局,发展快速。斯凯孚成立于 1907 年 2 月,是一家瑞典的轴承,密封件,机电一体化,润滑系统和服务供 应商,提供包括技术支持,维护和可靠性服务,工程咨询和培训。 公司发展可分为五个阶段,可以看到公司在经历初期积累后通过并购实 现快速增长。 第一阶段:CAGR,0-10 亿克朗,1907 年-1950 年,起家阶段。双列自 调心球轴承的发明者 Sven Wingquist 为公司创始人之一。截至 1950 年, 公司已完成初步的全球销售布局,在多国家地区设立分公司及销售部门, 并且完成了采矿冶炼、炼钢冷轧等上游布局,公司主要产品为轴承,曾 尝试汽车生产,于 1935 年放弃后专注于轴承生产,产品涉及汽车零部 件 。 第二阶段:10-100 亿克朗,1951 年-1979 年,并购积累阶段。公司在此 期间共收购 6 家企业。并在全球多地建设工厂,实现本地生产。1950 年 引进新式球面滚子轴承“C 型轴承”技术。1976 年收购汽车零部件制造 企业,进一步深化汽车零部件布局。 第三阶段:100-200 亿克朗,1980 年-1988 年,增速加快。公司在此期 间共收购 11 家企业,同时更加重视技术研发,开办 SKF 工程学院,加 强技术研发。1988 年获得 ISO 14001 认证;收购英国 AMPEP P.L.C.公司 ——一家飞机用滑动轴承制造商,进入航天轴承领域;收购美国公司 Palomar Technology International Inc.,多数股权——一家生产监测滚动轴 承工作状态的公司,进入生产监控设备领域。 第四阶段:200-400 亿克朗,1989 年-2000 年,跨领域布局阶段。公司 在此期间共收购 20 家企业。1999 年推出“Explorer”轴承。公司在此期 间通过并购进入多个行业,包括工具行业,密封件生产,激光测量仪生 产、钢材切割切割生产、机床轴承生产等领域。 第五阶段:400-800 亿克朗,2001 年-2018 年,高速发展。公司在此期 间共收购 34 家企业,并进入进入润滑行业、铁路轴承行业、伺服器制造等行业。2007 年推出新式节能轴承;2015 年开始研发风电轴承。

公司提供五大类产品,应用于工业市场和汽车市场。公司的主要产品有 轴承及配套产品、生产过程检测设备与系统、测试测量设备与服务、应 用程序机械保养服务、汽车后市场服务五类产品,主要服务于工业市场 与汽车市场,工业市场包括通用工业、重型和特殊工业、能源/铁路和非 公路业务部门,汽车市场包括商用汽车、卡车、汽车后市场等。 公司通过并购快速扩张。斯凯孚公司自 1916 年起开始通过并购扩大企 业规模,公司自成立起已有超 84 次并购项目,集团子公司遍布全球。 在轴承领域有48次并购,主要发生在2000-2010年,通过并购轴承企业, 进入了航空轴承、铁路轴承、机床轴承等行业,下游应用广。 公司规模体量大,主要生产地为欧洲。截至 2021 年底,公司共有员工 40861 人,其中 20816 人位于欧洲、中东与非洲,占比 50.9%;共有生 产工厂 87 个,47 家位于欧洲、中东与非洲。

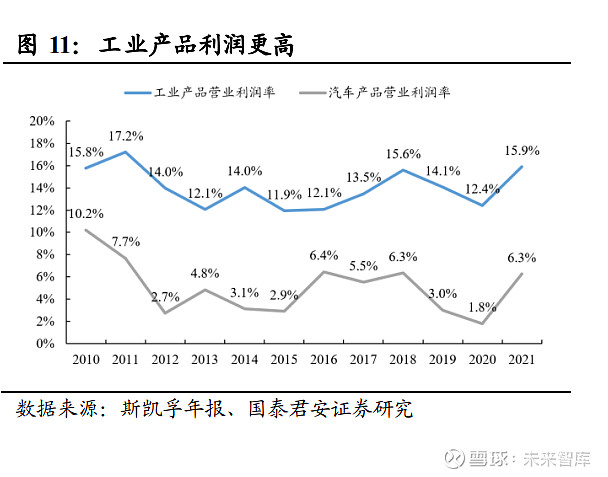

近年欧洲从事生产子公司数量增长较快。截至 2021 年 12 月,集团由 183 个法律实体(子公司)组成,AB SKF 是通过中间控股公司直接或间接的最 终母公司。其中有 57 家子公司从事生产有关的活动,有 27 家位于欧洲, 占比 47.4%。 2.1.2. 市场遍布全球,利润率有所回升 公司营业收入保持约 600 亿元,2021 年公司利润快速恢复。公司营业收 入近年保持约 600 亿元,毛利率保持在 25%-30%间,净利率保持在 6% 以上,盈利能力较强。2020 年受全球疫情影响,公司营收下降,2021 年营收恢复,净利润恢复至疫情前高位水平。 公司产品种类多,欧洲为主要销售市场。公司经营涉及许多行业,产品 种类多。欧洲为主要销售市场,给公司提供了约 40%营业收入。 公司以生产销售工业产品为主,工业产品盈利更高。公司主要业务分为 工业产品与汽车产品,工业产品销售额约占 70%,给公司带来了 85%以 上的营业利润,有着比汽车产品更高的利润率。工业产品营业利润率约为 15%,汽车产品营业利润率约为 6%。

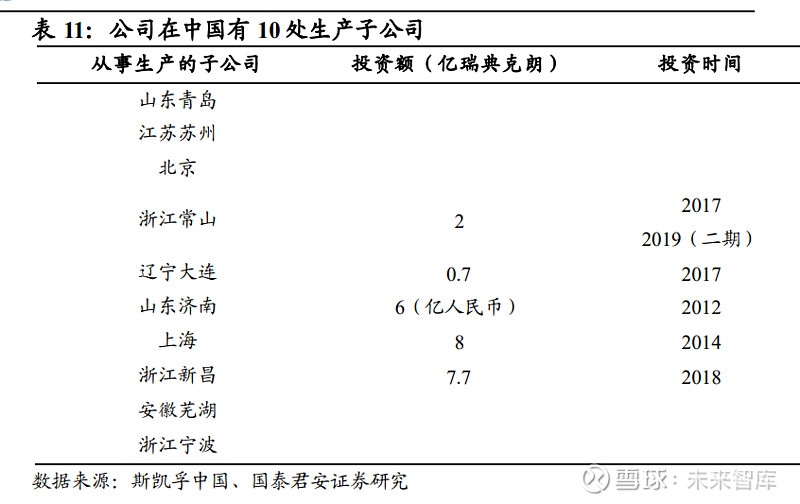

公司汽车产品主要服务汽车前市场,后市场增长率较高。公司汽车相关 产品中汽车前市场提供近 70%营收,汽车后市场近年营收增速较快,占 比有所提升。 公司资产负债率约为 60%,ROE 较高,周转情况稳定。2021 年公司总 资产规模达 700 亿元,公司资产负债率稳定,约为 60%,资产健康,ROE 水平较高,近年 ROE 约为 15%。应收账款及库存周转稳定。 公司流动性较好,财务压力小。公司速动比率保持提升,近年常大于 1,偿债能力及现金流动性较好。公司净现比长期大于 1,营收有现金保障, 财务压力小。公司采用间接法计算现金流量表,因折旧摊销较大, 2002 年和 2020 年净现比较高。 2.1.3. 较早开展中国业务,扩产聚焦长三角 斯凯孚积极于中国开展业务。1912 年,早期斯凯孚就通过英国分公司在 中国开展业务。新中国成立后,一直到 1996 年,斯凯孚重回中国开展 业务。近年来斯凯孚积极与瓦轴、中国铁路等中国企业合作,同时在中 国建设生产基地及研发中心。 斯凯孚在中国有 10所从事生产的子公司,近年在长三角地区快速扩建。 2018 年 9 月,斯凯孚在浙江新昌投建球轴承生产中心,一期投资 3.7 亿 瑞典克朗,后追加 4 亿瑞典克朗;2017 年斯凯孚在浙江常山中国小圆锥 滚子轴承生产基地一期项目,该项目于 2019 年 4 月投产,后追加建设 二期项目。

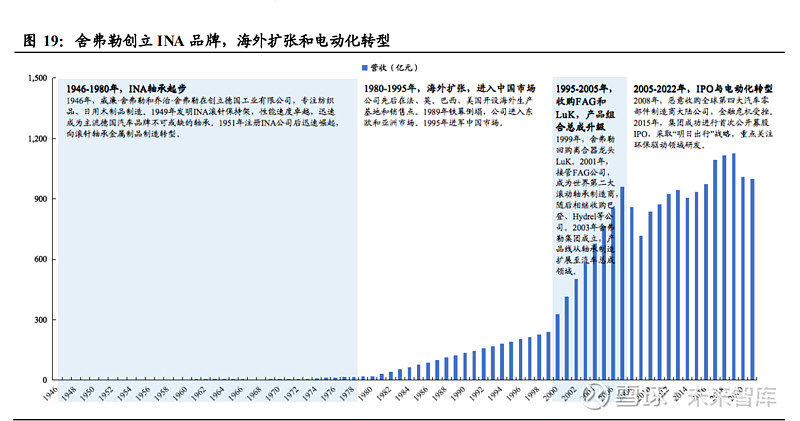

2.2. 舍弗勒:深耕汽车领域,实现零部件到总成供应商的跨 越 2.2.1. 外延并购 LuK 和 FAG,实现零部件到汽车总成供应商的跨越 公司是全球第二大滚动轴承制造商龙头。公司自 INA 轴承起步,1964 年收购 LuK 公司,2002 年接管 FAG 公司,2015 年,公司于法兰克福证 券交易所成功上市。舍弗勒通过 INA 滚针轴承突破国际化工业制造市场, 随后通过汽车总成供应绑定大众、宝马、保时捷、奥迪等全球主要汽车 主机厂标杆客户,产品下游覆盖汽车、航天航空、风电、工业制造等领 域。自 1995 年开拓中国市场以来,大中华区成为公司继欧洲区外第二 大业务区域,也是重要的风电轴承产销基地。 舍弗勒历史主要可以分为以下四个阶段。第一阶段 1946-1980 年为奠基 起步期,CAGR 25.6%,第二阶段 1980-1995 年为快速增长期,营收从 19.7 亿增至约 200 亿,CAGR 16.4%,第三阶段 1995-2005 年为平稳发展 期,CAGR 14.8%,第四阶段 2005-2022 年为波动期,CAGR 1.7%。 第一阶段:1946-1980 年,INA 轴承起步。1946 年,威廉·舍弗勒和乔 治舍弗勒创立德国工业有限公司,至今为德国最大的家族企业之一。早 期专注纺织品和日用木制品制造,如皮带扣、纽扣、手推车。1949 年发 明 INA 滚针保持架,1951 年注册 INA 工业滚针轴承品牌,向滚针轴承 金属制品制造转型。 第二阶段:1980-1995 年,海外扩张,进入中国市场。公司先后在法、 英、巴西、美开设海外生产基地和销售点。随着 1989 年铁幕倒塌,公 司进入东欧和亚洲市场,1995 年进军中国市场。舍弗勒通过 INA 突破 国际化工业制造市场,由于性能转速卓越,INA 滚针轴承成为主要德国 汽车不可或缺的零部件,也成为海内外汽车、机械工程、工厂建筑的重 要组件。 第三阶段:1995-2005 年,全资收购 FAG和 LuK,产品组合总成升级。 1999 年,舍弗勒回购本人成立的离合器龙头 LuK 公司,2001 年,接管 FAG 两合公司,成为世界第二大滚动轴承制造商和膜片弹簧离合器制造商龙头。随后相继收购巴登、Hydrel、IDAM 和舍弗勒工程等公司。2003 年舍弗勒集团成立,INA、LuK 和 FAG 三大品牌战略布局形成,产业快 速扩张,产品线从轴承制造扩展至汽车总成领域,涵盖高精密汽车发动 机、变速箱和底盘部件与系统加工,成为全球知名的综合性汽车和工业 产品供应商。 第四阶段:2005-2022 年,IPO 募股,业务调整与电动化转型。2008 年, 舍弗勒集团恶意收购全球第四大汽车零部件制造商大陆公司,金融危机 致使公司严重受挫接近破产。2015 年,公司为抵债完成 IPO 公开募股, Maria-Elisabeth Schaeffler 和儿子 Georg Schaeffler 分别拥有 20%和 80% 股份。于法兰克福证券交易所(主板市场)成功上市。为应对电动汽车 对滚珠轴承需求减少、营收剧烈下降的全球困境,2019 年,公司推出 RACE 重组计划,通过发动机和传动系统部门的裁员、关闭工厂一系列 举措,在 1.5 至 2 年内降低传统业务依赖,以电驱动业务为核心,摆脱 营收危机。

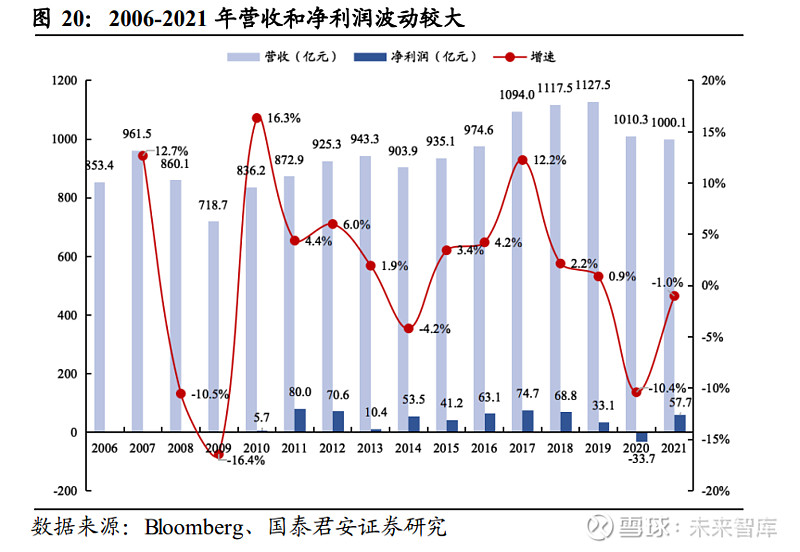

立足轴承制造领域,拓展汽车总成设计制造领域,打开成长天花板。公 司累计并购国内外子公司 148 起,其中,汽车制造领域标的并购占比最 多,并购 29 起,占比 19.6%。轴承制造领域标的并购占比第二,并购 24 起,占比 16.2%。1980 年-2000 年,公司逐步完成 AFT、LuK 等汽车 零部件制造公司收购,从单一轴承制造向汽车总成制造领域拓展,打开 成长天花板。2017 年至今,公司收购 Compact Dynamics 公司,生产高 性能轻量化电机,向新能源汽车领域转型升级。 公司产品主要涉足汽车制造、汽车售后和工业制造三大领域。1)汽车 制造领域,覆盖燃油车、混合动力和电动汽车的发动机、变速箱和底盘 3 类高精度组件和系统,主要产品为离合器系统、传动部件、扭力阻尼 器、气门机构系统、凸轮轴相位单元和电驱动器等。2)汽车售后领域, 主要负责全球汽车更换零部件业务,为乘用车、轻型和重型商用车以及 拖拉机提供综合维修解决方案,主要产品为离合器和离合器分离系统以 及发动机、变速器和底盘的产品。3)工业制造领域,主要产品为滚动 轴承和滑动轴承、直线技术、维护产品、监控系统和直接驱动技术,覆 盖从小直径高速高精度轴承到直径超过 3 米的大尺寸轴承,关注智能 产品和组件互连。 2.2.2. 汽车制造是营收主力,大中华区增长持续 2006-2021 年营收和净利润波动较大。2006-2009 年营收下滑 CAGR -5.6%,主要受全球股市和信贷市场大萧条金融危机影响。2010-2019 年 营收稳定增长 CAGR 3.4%,2020、2021 年受疫情汽车市场持续疲软的 影响,营收下滑 11.3%,2021 年总营收 138.5 亿欧元(约合 1000.1 亿人 民币)。净利润波动较大,2015-2018 年净利润在 40~75 亿元间波动,2020 年净利润-33.7 亿元,2021 年净利润回升至 57.7 亿元。

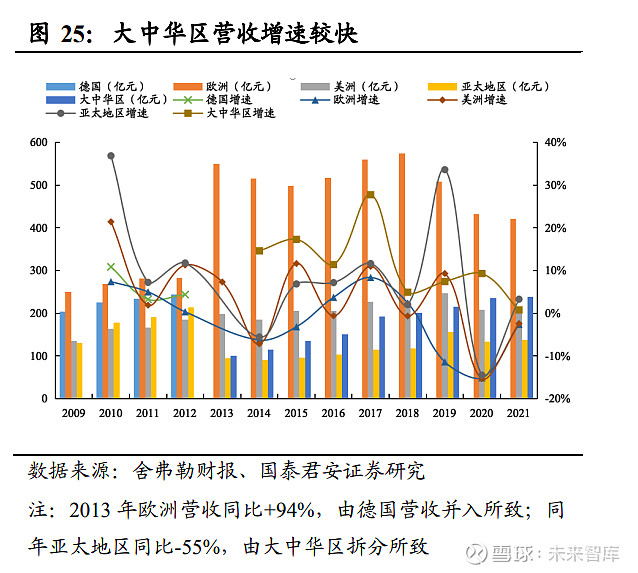

公司自动化程度高于业内平均水平。2021 年 EBIT 90.9 亿人民币,净利 润 54.9 亿人民币,集团资产 1036.7 亿人民币。公司在全球在超过 50 个 国家有约 200 个分支机构,员工 82,981 名,2021 年人均创收 120.6 万元, 人均创利 10.3 万元,自动化程度高于行业平均水平。 产品上,汽车制造领域是营收主力,汽车售后保持营收持续增长。营收 上,1)汽车制造是公司的主要部门,营收占比维持 60%以上,2021 年 汽车制造营收 609 亿元;汽车制造营收下滑主要由全球汽车市场疲软导 致,2020 年欧洲汽车产量欧洲同减-20.4%、美洲同减-21.8%、亚太地区 同减-20.0%、全球同减-16.1%;其中,2019 年以来电驱动营收增长迅速, 至 2021 年营收超过 75 亿元,占比 12.4%。2)2015 年汽车售后部门独 立后营收占比稳定在 12%-14%,至 2021 年营收达 18.5 亿欧元,营收增 长主要由全球汽车保有量增长和车龄增长所致,尤其 2021 年中国汽车 保有量大幅增长 6.9%至 2.7 亿辆,平均车龄上升至 6.4 岁。3)2009-2016 年工业制造营收占比逐渐缩小,2017-2021 年占比增加,至 2021 年营收 达 258 亿元,主要归功于美洲的工业分销增长、亚太地区印度风电和越 野行业的强劲增长。 地区上,欧洲和大中华区是营收主力,大中华区营收增速较快。1)欧 洲营收占比和规模不断缩小,2021 年营收 420 亿元,占比 42%,德国为欧洲最大的销售市场;2)大中华区为主要营收驱动力,营收占比和规 模逐年增加,2021 年营收 238 亿元,占比 23.8%,主要由中国海上风电 抢装潮拉动营收增长;3)亚太地区增速较快,其中印度的增速(21.5%) 明显高于日本(12.2%)和韩国(1.8%)。

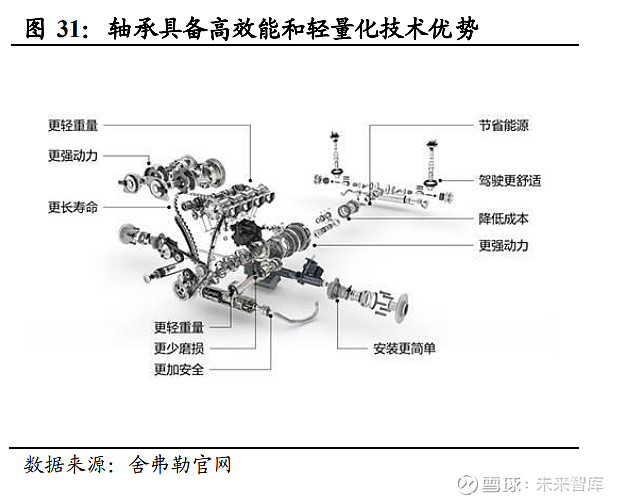

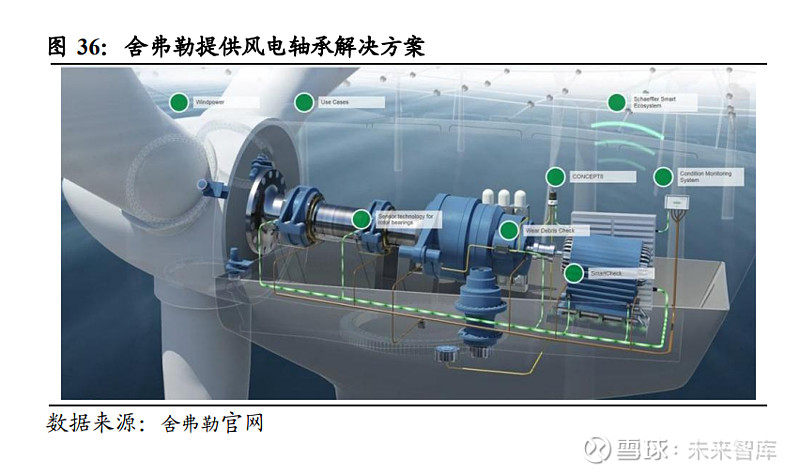

下游领域上,风电是优势应用领域,PEM 电解氢未来增长可期。公司 产品覆盖风电、航天航空、铁路、农机、两轮车、动力传输、工业自动 化八大下游领域。其中,风电是主要营收贡献之一,2021 年风电和氢能 下游板块营收 49 亿元,同增 8.2%,在工业制造领域占比 19%。公司与 世界知名风力发电整机厂和齿轮箱制造商保持深度合作,设计制造经验 丰厚,风力涡轮机轴承耐侵蚀高温,可克服大西洋海水侵蚀和高原温差 骤变的严苛环境。目前公司以电解为重点布局战略氢业务领域,正在研 发 PEM 电解槽双极板组件和电解集成解决方案(如电池套件、智能堆 栈系统)。 公司综合毛利率逐年下降,成本和价格压力较大。2010~2020 年,公司 综合毛利率从 31.5%逐年下降至 22.7%,主要原因是:1)下游汽车主机 厂客户强势,尤其在轴承和汽车零部件产品上,公司对下游的议价能力 不强。2)能源、钢铁、铝等原材料成本上涨,采购成本面临压力。3) 产品结构压力,内燃机零部件一直是汽车制造领域的业务核心之一,为应对近年下游传统燃油车市场疲软压力,2021 年集团将内燃机板块的链 传动业务打包出售。 2.2.3. 深度绑定德系汽车整机厂和航天航空客户,风电市场下游广阔 集团营收增长驱动力主要源于:1)深度绑定德系汽车整机厂客户,可 靠性大、客户粘性高。集团经 70 年轴承技术生产实践积累,成为奥迪、 保时捷、大众、雪铁龙、福特、日产 Tier 2 轴承供应商和 Tier 1 总成供 应商。舍弗勒与保时捷合作近 70 年,主要供应汽车内燃机关键轴承, 产品具备高效能、轻量化和寿命长技术优势,客户粘性高。全球范围内 集团 PPM(每百万单位不良零件数)仅为 2.8,其中,舍弗勒美国工厂 向日产供应的 2,400 多万个零部件无一例不良件,90%舍弗勒工厂获得 福特公司 Q1 质量认证,质量可靠性高。

2)舍弗勒是全球唯一具备航空轴承设计、生产和维修全面体系认证的 公司,轴承技术壁垒高。公司旗下 FAG 和 BARDEN 两大品牌几乎在所 有西方主流客机和军机都有装备,如空客和波音。其中,世界最大的客 机空客 A380 的两款发动机 Trent 900 和 GP7000 均采用 FAG 主轴轴承, 产品采用先进材料(陶瓷滚动体)、独特的热处理技术(二次淬硬)和 镀层技术,大幅提高轴承在严苛工况下的寿命,技术壁垒高。2018 年, 舍弗勒航空轴承太仓有限公司获美国联邦航空管理局 FAA 认证。集团获Nadcap(美国航天航空与国防质量管理体系)和 AS9100(航天航空质 量管理体系)双重认证,在普惠航空、GE 发动机制造商手册中被列为 官方维修服务提供商。 3)从单个轴承制造切入汽车总成,单车价值量大幅提升。公司最早生 产单个轴承,INA 滚针轴承单价范围 18-120 元/个,FAG 调心滚子轴承 单价范围 70-280 元/个,话语权不强。公司向 Tier 1 汽车总成供应商转 型升级,发动机系统单价 3-6 万元,变速器系统单价 4-7 万元,电驱动 系统单价 0.9-2.5 万元,单车价值量提升 30 倍以上,公司话语权提升, 产品可替代性变小,客户粘性变强。其中,电驱动总成板块将成为未来 主要驱动力。新能源汽车市场为电驱动业务提供巨大的成长空间,预计 2025年全球电驱动市场达500亿元以上。公司正在加速电驱动转型升级, 不断研发电动车桥、混动模块和轮毂驱动总成,奥迪、保时捷大型客户 电动业务迅速导入,未来增长可期。 4)全球风电下游市场广阔。据 2022 年 GWEC 全球风电报告,2021 年 全球新增风电装机 94GW,预计未来 5 年新增 557GW 装机量,CAGR 6.6%,风电增长强劲。风电轴承是集团增长最快的下游领域之一,2021 年集团风电和氢能下游板块营收 49 亿元,同增 8.2%,在工业制造领域 占比 19%。公司曾为全球 Top 1 风电整机厂维斯塔斯提供 2MW 和 3MW 球面滚子轴承,为明阳风电供货法兰双列圆锥滚子主轴承。继 2021 年舍弗勒南京工厂 4 号厂房正式启动后,公司加快风电轴承的产能提升和 本土化项目,重点开发直径 800mm 以上的风电主轴轴承、重工轴承、 齿轮箱轴承等产品。

舍弗勒工厂和研发中心遍布欧、美、亚太地区。公司在全球超过 50 个 国家有 20 个研发中心、150 个工厂和 15 个双元制培训中心。其中,欧 洲地区是最大生产基地,总部位于德国纽伦堡,有 43 个工厂和 10 个研 发中心、53,006 名员工。 大中华区是继欧洲外第二大业务区域,也是重要的汽车轴承生产基地。 2021年舍弗勒大中华区营收额突破238亿元,2017-2021 年CAGR 5.5%, 仅次于欧洲区。公司在大中华区设 10 个独资工厂和 2 个研发中心,拥 有 12,337 名员工,上海安亭研发中心是除德国总部外最大的研发基地。 大中华区也是重要的汽车轴承生产基地。银川工厂年产圆锥滚子轴承706 万套,南京工厂年产精密轴承 83.6 万套,太仓新基地工厂拟于 2023 年完成年产航空滚动轴承、直线导轨系统设备、变速箱等 5000 万件(套) 产线建设。2021 年南京工厂 4 号厂房正式启动,主要生产 800 毫米以上 风电主轴轴承、齿轮箱轴承和重工轴承等产品,年产能 1.25 万套,即将 成为亚洲最大风电轴承制造基地。 2.3. 铁姆肯:圆锥滚子轴承起家,由北美走向全球 2.3.1. 全球领先的轴承和动力传动产品厂商,历史悠久 第一阶段:1899 到 1929 年,公司成立并上市。1885 年,TIMKEN 铁姆 肯公司的创办人亨利·铁姆肯为车轴发明了一种使用圆锥形滚子的轴承, 即圆锥滚子轴承。1899 年,公司在美国密苏里周圣路易斯市正式创立。 1921 年,公司成功地让所有的美国汽车制造商从竞争对手的球轴承改用 TIMKEN 圆锥滚子轴承。1922 年,公司在纽约证券交易所(NYSE)上 市。1929 年以 4270 万美元的净销售额正式成为美国最大的 200 家工业 公司之一。 第二阶段:1930 年至 1979 年,开拓新产品与国际市场,参与全球竞争。1930 年-1950 年,在美国经济大萧条背景下,铁姆肯将发展重心转向美 国以外的市场,包括英国、法国、南非等,并于 1946 年成功占有美国 圆锥滚子轴承市场80%的份额及抗磨轴承市场25%的份额。1951年-1979 年,公司进一步开拓国际市场,相继在墨西哥、澳大利亚、法国、日本 等国家开展业务,实现新的制造与研发能力,参与全球竞争。

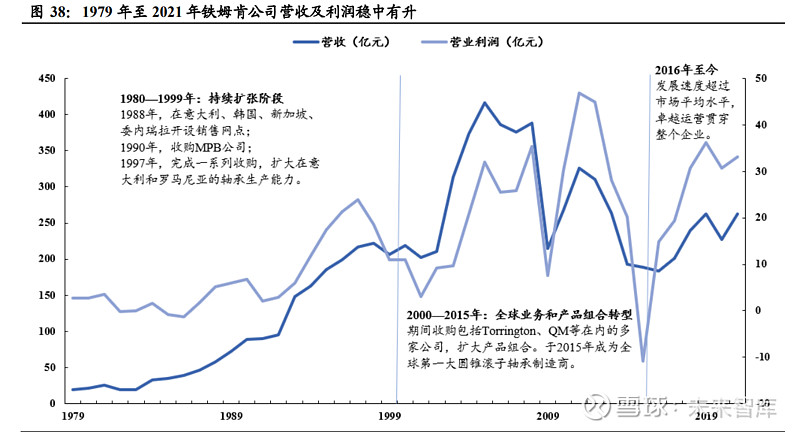

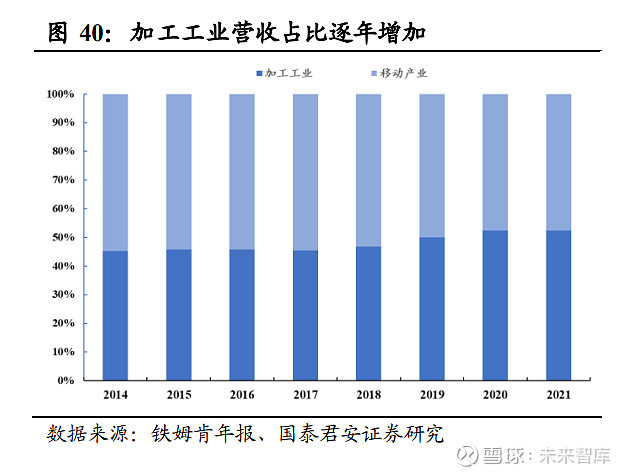

第三阶段:1980-1999 年,持续全球扩张阶段,CAGR 为 12%。1980 年至 1989 年,公司研发中心规模扩大一倍,并在意大利、韩国、新加 坡、委内瑞拉开设销售网点,生产效率不断提高,收益增加。1990 年-1999 年间,公司收购了 MPB 等公司,成功扩大在意大利和罗马尼亚的轴承 生产能力,并推出公制圆锥滚子轴承,提高了公司在航空航天和超精密 领域的地位,营收及利润增幅较大。此阶段为公司规模迅速扩张、营收 迅猛增长的时期。 第四阶段:2000-2015年,全球业务和产品组合转型阶段,CAGR 为 2%。 2003 年至 2005 年,公司收购 Torrington 公司,并扩大在中国的业务, 公司生产与销售能力在这一时期得到较大提升。2010 年,公司完成对 QM 轴承公司的收购并在中国湘潭开设工厂,进而扩大公司风电轴承的 生产能力。2011 年-2014 年,期购多家动力传动企业,扩大在链条、齿 轮传动装置、皮带、带座轴承单元和工业服务等方面的产品组合。2015 年,公司成为全球第一大圆锥滚子轴承制造商,持续扩展在调心滚子轴 承和圆柱滚子轴承领域的能力,但由于受到当时消极的货币政策、货币 发行量和较高的利息费用的影响,公司利润略有下降。 第五阶段:2017 年至今,发展速度超过市场平均水平,卓越运营贯穿整 个企业,CAGR 为 6%。2016-2019 年,公司收购多家动力传动企业, 扩大公司在联轴器、自动润滑系统、离合器和制动器、齿轮传动、直线运动和链条方面的产品组合,发展速度超过市场平均水平,营业收入和 利润近年来呈稳步上升趋势。2021 年,公司销售额达 41.33 亿元。创立 至今,铁姆肯仍然是世界领先的圆锥滚子轴承权威,并利用这一专业知 识开发了行业领先的工程轴承和动力传动产品的完整产品组合。目前公 司已拥有超 18000 名员工,并在全球 42 个国家开展业务,建立了 129 个制造工厂和服务中心、23个技术工程中心以及62个配送中心和仓库。 2.3.2. 业绩稳健发展,加工工业占比不断增加 公司产品主要涉足工程轴承、动力传动两大领域,并为客户提供相应的 配套服务。2021 年工程轴承产品营收占比 68%,动力传动产品营收占比 32%。1)公司工业轴承主要产品包括圆锥滚子轴承、圆柱滚子轴承、球 轴承、滑动轴承以及带座轴承单元,并发展工业、铁路和航空航天应用 中的轴承修复服务。2)动力传动产品主要包括线性运动产品、传动装 置、自动润滑系统、链条、皮带、联轴器以及工业离合器和制动器。公 司不断丰富其动力传动产品组合,以提升工业机械设备的可靠性和效率。 加工工业营收占比增加迅速,逐渐成为公司营收主力业务,各产品营收 增速波动幅度较大。营收上,1)2018 年之前,移动产业是公司的营收 主力业务,营收占比大多在 50%左右,个别年份有所减少。加工工业近 年来发展较快,营收及占比增长较为迅速,2018 年占比首次超过移动产 业,至 2021 年营收超过 139 亿元,占比达 52.43%,成为公司营收主力 业务。2)2013 年,公司的钢材和航天业务与轴承和动力传动业务分拆 成两家上市公司,新的特种钢公司作为独立的上市公司运营,轴承和动 力传动业务将继续作为铁姆肯公司运营。因此,2013 年之后,公司的营 收中不再包含钢铁业务和航空航天业务。

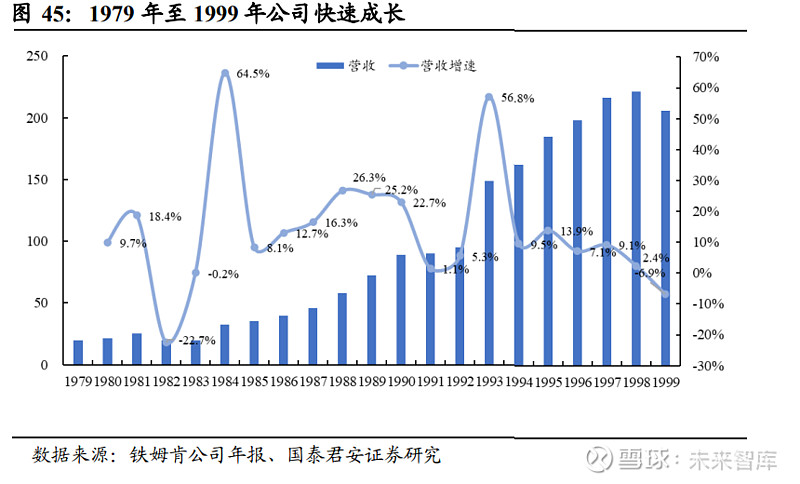

1979 年至 2021 年以来公司净利率波动幅度较大,总体呈上升趋势,人 均创收水平较高。发展前期,公司收入主要来源于轴承产品及其上游产 品合金钢,净利率维持在 3%-4%之间,但偶尔也会出现较大波动,其中1982 年和 1986 年净利率的较大幅度下降主要原因在于期间公司营收下 降而带来的利润下滑。1993 年,由于受到海外投资规模增加而带来的资 本性支出增加的影响,公司净利率跌至-15.82%。进入 21 世纪,随着研 发中心规模的扩大、海外市场的稳定以及公司对动力传动领域的积极开 拓创新,公司净利率进一步回升。2009 年的净利率大幅下降,主要是受 到前一年爆发的全球经济危机传导影响,市场需求疲软及汇率变化导致 公司营收大幅缩水;2001 年与 2015 年,由于公司致力于扩大产品组合, 开展了大量收购与重组业务,相关费用增加,使得净利率小幅下降。近 年来,随着公司不断扩大在动力传动领域的产品组合,营收不断增加, 净利率呈稳定增长趋势,并且人均平均创收均高于 100 万,说明公司自 动化程度较高,盈利能力较好。 2010 年以来公司存货周转率和应收账款周转率呈下降趋势,短期偿债能 力略有下降。2000 年至 2004 年期间,公司应收账款周转率和存货周转 率呈上升趋势,说明企业产品销售较为顺畅,积压的存货较少,存货占 用的水平较低,流动性较强,并且收账速度较快,平均账期较短,公司 的变现能力较强,短期偿债能力高。2005 年至今,虽然公司应收账款周 转率和存货周转率不断下降,变现能力相较于之前略有降低,但整体而 言,处于较高水平,公司的流动性和偿债能力仍然较为优秀。 2.3.3. 战略收购扩大产品组合,全球市场份额不断增加 汽车工业和装备制造业快速发展拉动需求增长,引领铁姆肯公司快速成 长。1979-1999 年是铁姆肯发展成长最快的阶段。从 1979 年的 19.7 亿元 增长至 1999 年的超过 200 亿元,公司规模迅速扩大,主要原因在于:1) 20 世纪 70 至 90 年代世界汽车工业和装备制造业快速发展,带动全球轴 承市场规模提升,世界市场规模已由几亿美元一跃而为几十亿美元到上 百亿美元。1992 年世界轴承销售额已达 190 亿美元。轴承市场需求的不 断扩大,以及美国在这一时期为强化军事实力所带来的军备采购量的增 加,使得铁姆肯的钢铁部门、传动部门以及航空部门从中获益;2)业 务范围广泛,并持续加大研发投入。该时期公司下设两大部分:钢铁分 部、轴承和传动分部,主要产品除了轴承及其组件,还包括合金钢和航 空传动系统,并为全球终端客户提供维护、维修、再造和培训等相关订 制服务。广泛的业务范围,扩大公司的高端客户群,稳定收入来源,促 使公司在这一时期取得较快发展。

通过战略收购,扩大产品组合。铁姆肯始终对市场发展的脉络保持高度 敏感性,在目前全球经济普遍不景气的背景下,顺应市场需求发展的趋 势,及时调整公司战略并不断拓展自身业务涉及领域。2003 年以来,公 司先后收购了多家企业,不仅丰富了公司自身轴承产品的组合,巩固了 公司在轴承市场的地位,更进一步拓展了公司在动力传动领域的业务, 令产品线在全球市场化架构的发展过程中获得更多的空间。目前,铁姆 肯公司所涉及的动力传动类产品包括工业传动装置、自动润滑系统、链 条、联轴器、密封圈、润滑油及相关领域的售后服务,2021 年动力传动 产品营收占总收入的 32%。 稳固本土市场,持续全球扩张。铁姆肯在稳固本土市场份额的同时,持 续对外扩张,扩大在全球的销售规模,进一步增强企业影响力。除公司 总部所在的美国市场外,中国已成为铁姆肯全球第二大市场,销售收入 占比从 2019 年的 9.51%增加至 2020 年的 14.89%。目前,铁姆肯公司亚 太区及中国区总部设在上海,在大中华区的员工总数达 3600 名,已投 资建设了 8 家大型制造基地,分别在山东省烟台市、江苏省无锡市(2 个)、四川省成都市、湖南省湘潭市、江苏省江阴市、江苏省昆山市、 山东省昌邑市,以及 2 个物流中心和 14 个办事处,致力于引进全球优 质动力传动产品,为中国工业售后市场的经销商们提供工业产品管理服 务,以适应快速增长的本地需求。 2.4. 不二越:依靠内生发展,产品覆盖广 2.4.1. 日本机械制造企业,产品覆盖领域广 日 本 老 牌 制 造 企 业 , 近 百 年 发 展 底 蕴 雄 厚 。 不二越全称 NACHI-FUJIKOSHI CORP,成立于 1928 年,由机械工具生产生产起家, 目前是一家主营机械加工、功能零部件、材料和机器人设备的制造企业。 公司随日本现代化发展一同成长,并在日本经济进入停滞期后进行改革 创新,实现全球化生产销售战略,绽放新活力。1949 年公司于东京证券 交易所上市。 公司产品涉足机械加工生产的全产业链。公司每部业务分为机械加工、 机器人、材料和功能零部件四大事业部。公司产品涉足一般工业机械生 产的六大步骤:材料热处理;切削截断成型;热处理及表面改性;磨削 加工;工业零件;组装焊接搬运。 1)机械加工事业部。主要涉及工具产品与工作机械的生产。工具产品为公司自 1928 年成立时的起步产品,当时日本行业处于工具国产化趋 势之中。目前产品主要包括钻头、铣刀、螺旋角丝锥等产品。工作机械 产品指一般性机床、齿轮复合加工机螺杆磨床等产品,1939 年时公司为 了实现工具、轴承产品的生产降本,开始自行研发相关工机械。 2)材料事业部。主要涉及特种钢与工业炉的生产。特种钢产品是公司 1938 年时为降本增效,构筑从材料到产品的一体化产线而入局,目前产 品有高功能超合金、预硬棒材、极细硬质线材等。工业炉产品于 1964 年开始入局,实现了在工具、轴承等产品热处理内部化目标,主要有真 空浸碳炉、表面涂层装置、真空脱脂净化装置等产品。 3)功能零部件事业部。主要涉及轴承、液压及汽车液压等产品。1939 年,公司凭借高品质材料和工具制造中获得的高超磨削热处理技术实现 轴承技术突破,产品涉及产业机械、汽车等领域,公司轴承产品营收占 比 30%以上,是主要产品。液压产品有节能液压系统、建筑机械用、产 业机械用液压元件等,由 1958 年,用于拉床等公司内部工作机械设备 开始涉足该领域。汽车用液压产品是液压产品中的高端产品,目前主要 有汽车液压站及配套零部件,1989 年公司凭借液压控制技术和轴承的高 可靠性为基础开展该业务。 4)机器人事业部。1968 年,凭借机床技术与液压技术实现机器人技术 突破,契合工厂机器化改造潮流,公司在世界多地有机器人研发中心, 2022 年机器人营收增长明显。目前主要产品有轻量紧凑型机器人、码垛 机器人、高速点焊机器人、搬运机器人、组装机器人等。

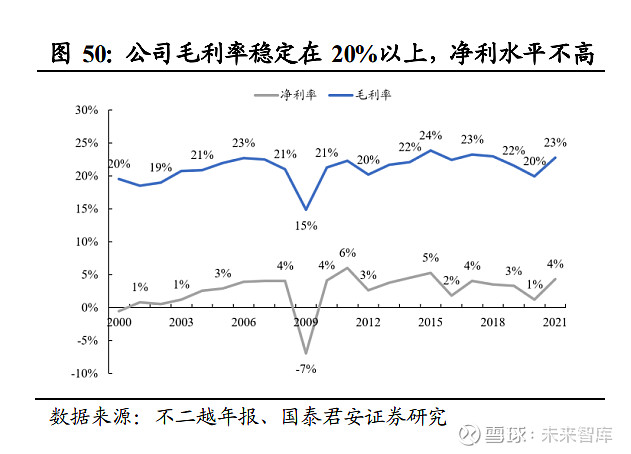

日本国内仍为不二越主要生产地,亚太地区为扩产目标。截至 2021 年 底,不二越共有员工 7210 人,其中 4710 人位于日本国内,占比 65.3%; 共有生产工厂 28 个,12 家位于日本国内,另有 11 家位于亚太地区(除 日本),日本国内仍为不二越主要生产地,亚太地区为公司未来扩产目 标。 2.4.2. 不二越营收波动较大 公司营收呈周期性波动,受宏观环境影响。公司近三十年来营收呈现出 5-6 年的周期性波动,并在波动中逐步上升。公司近 5 年来营收稳定在 130-160 亿人民币,2020 年受疫情影响有一定下滑,未来有望保持平稳 增长。2009 年,工业设备受经济危机滞后影响,2008 年大幅提振基建 行业,2009 年新兴市场需求大幅下降,使得以汽车为首的产业机械、电 机等领域产品需求大幅收缩。 公司毛利水平稳定,净利率不高,受销售费用影响较大。公司毛利率稳 定在 20%以上,净利率水平不高,在 1% - 6%间波动,受较高的三费影 响,三费的营收占比为 15%-18%,其中销售费用占比最大,营收占比 11%-15%。

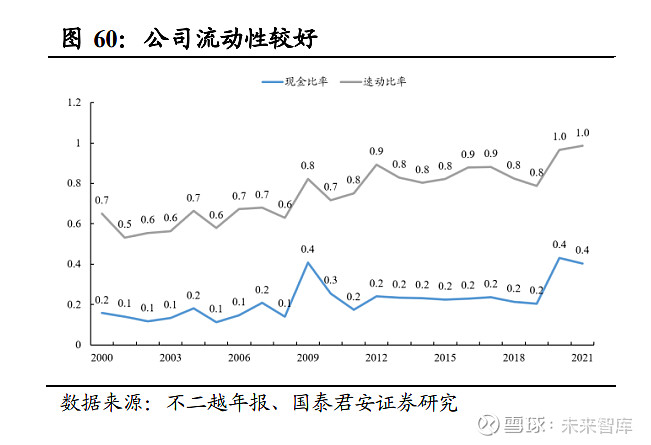

轴承与液压设备为主要产品,汽车市场为主要下游市场,近年机器人产 品营收明显增长。公司分别于 1937 年和 1958 年开始涉足轴承于液压领 域,有深厚底蕴与竞争优势,轴承与油压设备为公司主要销售产品,近 年占比保持约 60%,2021 年分别占比 32%和 31%。公司产品主要供给 汽车市场,2021 年汽车市场销售占比 48%。近年公司在海内外多地设立 机器人研发中心,营收增速有明显增长,从 2009 年的 6%提升到 2021 年的 12%。下游能源基础设施、工业机械和汽车市场相关性较高,与营收同频共振。 日本国内为主要销售市场,亚太市场有所增长,海外市场中中国占比大。 本国销售仍为公司主要销售地,本国销售近年保持在 50%以上,2021 年 为 51%。公司近年的规划为产业专业至新兴市场,亚太地区增长明显。 海外市场中,中国为重要市场,2021 年中国市场销售占比 19%,高于其 他国家销售额。 公司资产负债率稳步下降,ROE 水平受限于净利润。公司总资产规模 约 180 亿元,公司资产负债率保持稳定下降,自 2000 年的 81%下降至 2021 年的 57%,ROE 水平较低主要受限于净利润较低,公司三费较高, 影响了公司净利润水平。 公司流动性较好,财务压力小。公司速动比率保持提升,近年保持在 0.8-1.0,偿债能力及现金流动性较好。公司净现比长期大于 1,营收有 现金保障,财务压力小。公司采用间接法计算现金流量表,因折旧摊销 较大, 2002 年和 2020 年净现比较高。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】 |

【本文地址】

今日新闻 |

推荐新闻 |