2022年中国汽车行业竞争格局及市场份额分析 重点企业集团市场集中度下降【组图】 |

您所在的位置:网站首页 › 国产三大品牌汽车 › 2022年中国汽车行业竞争格局及市场份额分析 重点企业集团市场集中度下降【组图】 |

2022年中国汽车行业竞争格局及市场份额分析 重点企业集团市场集中度下降【组图】

|

当前位置: 前瞻产业研究院 »

经济学人 »

研究员专栏

2022年中国汽车行业竞争格局及市场份额分析 重点企业集团市场集中度下降【组图】

U

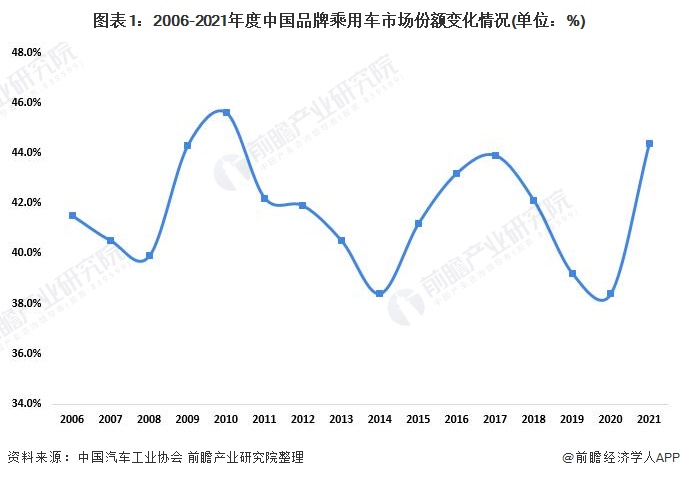

V 行业主要上市企业:比亚迪(002594)、吉利控股(00175.HK)、上汽集团(600104)、广汽集团(601238)、北汽蓝谷(600733)、长安汽车(000625)等。 本文核心数据:中国品牌乘用车市场份额、品牌乘用车各系别市场份额、品牌汽车销量前十五名企业集团 中国品牌乘用车市场份额明显提升 2021年中国品牌乘用车销量954.3万辆,同比增长23.1%;市场份额为44.4%,较2020年上升了6.0个百分点。

2021年在各系别市场中,中国品牌市场份额大幅上升至44.43%,提升了6.01个百分点。除此之外,美系和法系车市场份额也均有所上升。

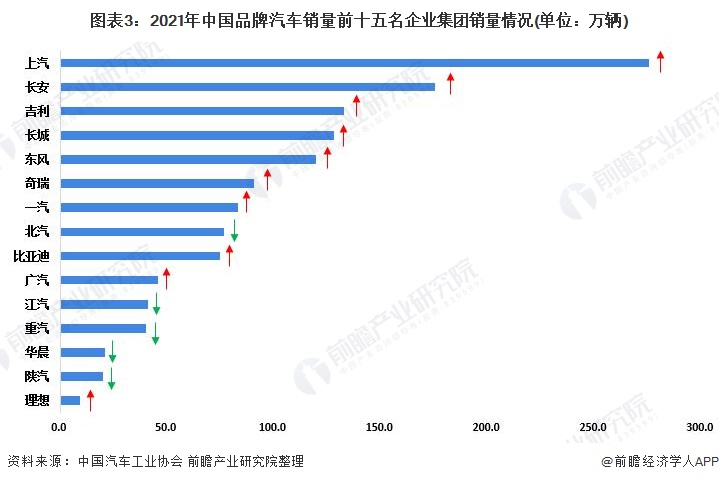

前七企业销量均有所上升 2021年在中国品牌汽车销量前十五名企业集团中,上汽集团排名第一,销量为275.7万辆,同比上升8.9%;排名第二的是长安集团,销量为175.5万辆,同比增长16.7%;吉利汽车排名第三,销量为132.8万辆,同比下降增长0.6%。

2021年在中国品牌乘用车企业中,销量排名第一的依然是上汽集团,乘用车销量为212.3万辆,同比增长17.8%;排名第二的是吉利集团,乘用车销量为132.8万辆,小幅增长0.6%;长安集团排名第三,乘用车销量为123.3万辆,同比增长24.2%。

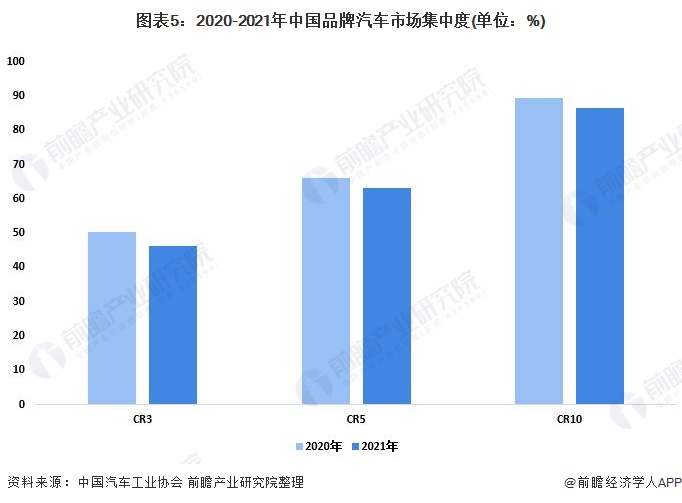

汽车行业市场集中度较高 2021年,汽车销量排名前十位的企业集团销量合计为2262.1万辆,同比增长1.7%,占汽车销量总量的86.1%,较2020年同期下降了1.8个百分点。整体来看,我国汽车行业市场集中度较高,CR3达到46.2%,CR5达到63.1%。但2021年行业市场集中度有所下降,说明我国汽车行业品牌竞争日益激烈。

总体来看,在我国汽车品牌市场中,市场格局较为稳定。领先企业地位稳固,行业市场集中度稳中有降。 以上数据参考前瞻产业研究院《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。 前瞻产业研究院 - 深度报告 REPORTS 2023-2028年中国汽车整车制造业需求前景预测与投资战略规划分析报告

2023-2028年中国汽车整车制造业需求前景预测与投资战略规划分析报告

本报告前瞻性、适时性地对汽车整车制造业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车整车制造业发展轨迹及实践经验,对汽车整车制造... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:[email protected]) 品牌合作与广告投放请联系:0755-33015062 或 [email protected]在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。 p44 q1 我要投稿 U V品牌、内容合作请点这里:寻求合作 ››

产业规划 园区规划 产业招商 可行性研究 碳中和 市场调研 IPO咨询

前瞻经济学人 专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院 中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。 相关阅读RELEVANT 【行业深度】洞察2022:中国专用运输汽车行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2023:中国汽车传感器行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2023:中国养老产业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2023:中国叉车制造行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2022:中国新能源汽车行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2023:中国铜合金行业竞争格局及市场份额(附市场集中度等)

|

【本文地址】

今日新闻 |

推荐新闻 |