“交易性金融资产”增值税新政及账务处理 |

您所在的位置:网站首页 › 回购如何计算增值税 › “交易性金融资产”增值税新政及账务处理 |

“交易性金融资产”增值税新政及账务处理

|

若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。 三、增值税申报 案例:华阳公司为一般纳税人,2019年1月购入A上市公司股票10万股,每股市价10元,支付价款100万元。2019年3月购入A上市公司股票10万股,1每股市价12元,支付价款120万元。2019年10月购入A上市公司股票10万股,每股市价8元,支付价款80万元。2020年3月华阳公司转让A上市公司股票10万股,每股市价9元。2020年9月转让10万股,每股市价15元。分析华阳公司股票转让的增值税并填报增值税申报表。 (一)2020年3月份转让股票时 1.计算转让股票应交增值税 选择加权平均单价计算买入价:A上市公司股票加权平均买入价=(100+120+80)÷30万股=10元/股 转让股票销售额=卖出价-买入价=9*10-10*10=-10万元 根据相关规定:若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵。 2.增值税纳税申报表填制

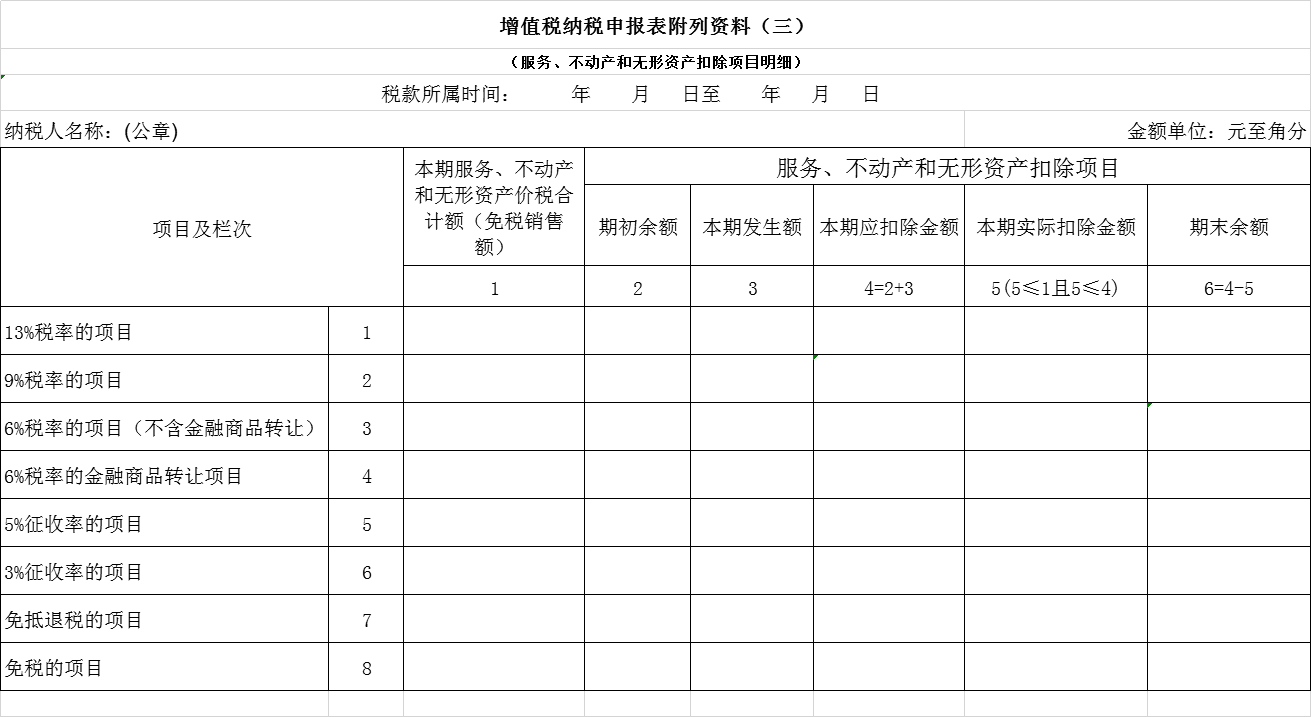

填写增值税申报《附列资料(三)服务、不动产和无形资产扣除项目明细》 在第4行“6%税率的金融商品转让项目”中: 在第3列“服务、不动产和无形资产扣除项目”“本期发生额”中填“100000”; 在第6列“服务、不动产和无形资产扣除项目”“期末余额”中填“100000”。 (二)2020年9月份 1.计算转让A上市公司股票应交增值税 计算本次转让股票销售额=卖出价-买入价=150-100=50 减前期亏损10万元 不含税销售额=(500000-100000)÷(1+6%)=377358.49 元 销项税额=377358.49×6%=22641.51元 2、填报申报表 (1)填报《附列资料(三)服务、不动产和无形资产扣除项目明细》表 在第4行“6%税率的金融商品转让项目”中: 在第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”中填“500000”; 在第3列“服务、不动产和无形资产扣除项目”“期初余额”中填“100000”; 在第4列“服务、不动产和无形资产扣除项目”“ 本期应扣除金额”中填“100000”。 在第5列“服务、不动产和无形资产扣除项目”“ 本期实际扣除金额”中填“100000”。 在第6列“服务、不动产和无形资产扣除项目”“期末余额”中填“0”。 (2)填报《附列资料(一)本期销售明细》表

卖出价与买入价的含税差额=150-100=50万元 卖出价与买入价的不含税销售额=50÷(1+6%)=471698.11元 销项税额=471698.11×6%=28301.89元 在第5行“6%税率”中: 在第3列“开具其他发票”“销售额”中填“471698.11”; 在第4列“开具其他发票”“销项(应纳)税额”中填“28301.89”; 在第9列“合计”“销售额”中填“471698.11”; 在第10列“合计”“销项(应纳)税额”中填“28301.89”; 在第11列“合计”“价税合计”中填“500000”; 在第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”中填“100000”; 在第13列“扣除后”“含税(免税)销售额”中填“400000”; 在第13列“扣除后”“销项(应纳)税额”中填“22641.51” (3)填报一般纳税人增值税申报表主表

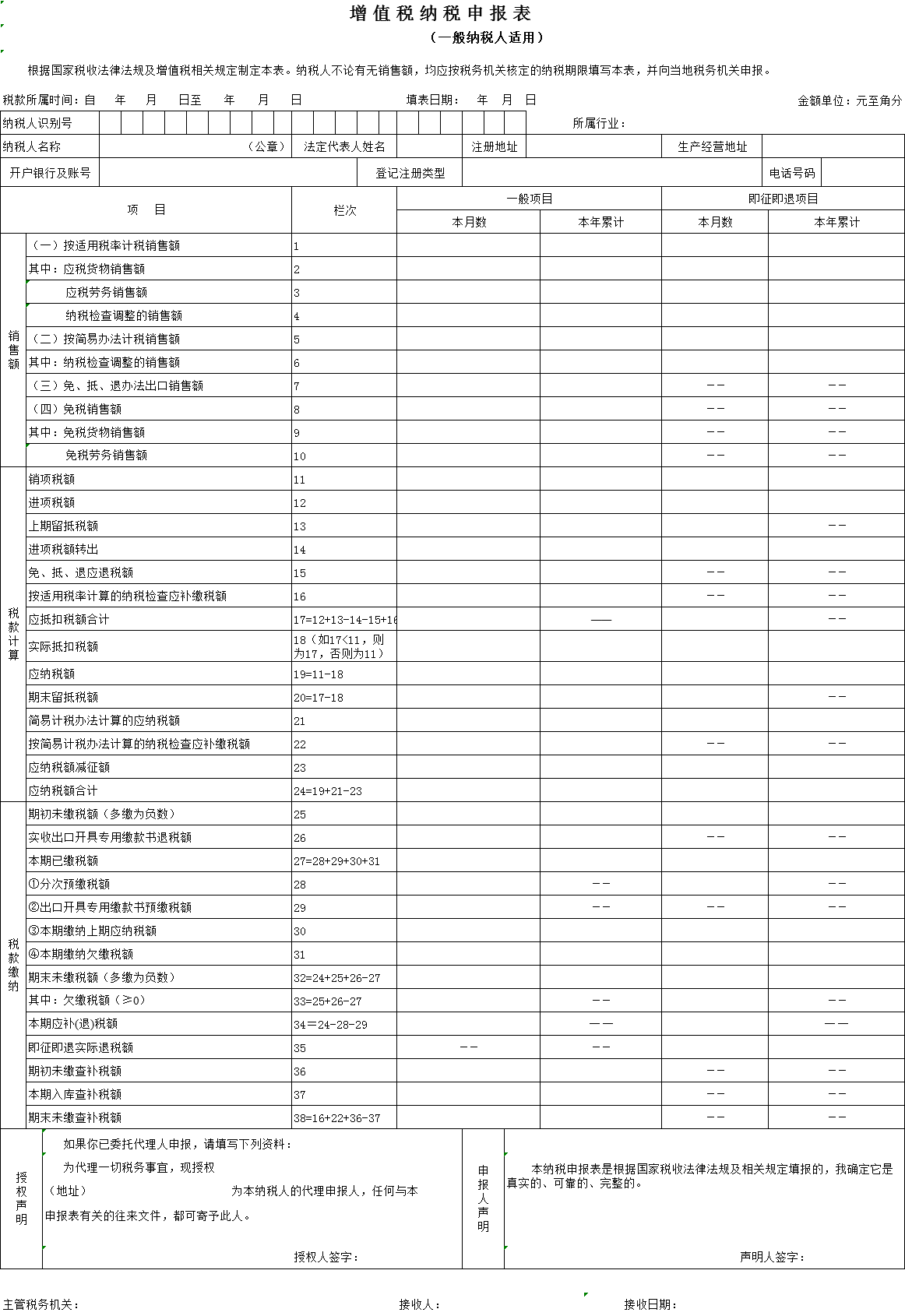

在“一般项目”“本月数”列中: 在第1行“(一)按适用税率计税销售额”中填“500000”; 在第3行“应税劳务销售额”中填“500000”; 在第11行“销项税额”中填“22641.51”; 在第19行“应纳税额”中填“22641.51”; 在第24行“应纳税额合计”中填“22641.51”。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |