R |

您所在的位置:网站首页 › 回归线性模型的基本假设 › R |

R

|

线性回归诊断--R 【转载时请注明来源】:http://www.cnblogs.com/runner-ljt/ Ljt 勿忘初心 无畏未来 作为一个初学者,水平有限,欢迎交流指正。

在R中线性回归,一般使用lm函数就可以得到线性回归模型,但是得到的模型到底合不合适?在我们使用所得到的线性模型之前就需要进行回归诊断。 线性回归的诊断,主要是检验线性回归模型的假设是否成立。 线性回归模型 y=Θ0+Θ1x1+Θ2x2+.......+Θmxm+ε (自变量与因变量之间是线性关系) 基本假设: (1)随机干扰项 ε 服从零均值,同方差,零协方差(相互独立)的正态分布 E(εi)=0 ; var(εi)=σ2 ; cov(εi , εj)=0 ; εi~N(0,σ2) (2)随机干扰项 ε 与解释变量间不相关 cov(Xi , εi) =0

(一)显著性检验 (1)回归方程显著性 F 检验 : 看自变量 X1 , X2 .....Xm 从整体上对随机变量Y是否有明显的影响 。 原假设 H0:Θ1 =Θ2=.....=Θm=0 (H0 若被接受则表明随机变量Y与X1 , X2 .....Xm 之间的关系由线性回归模型表示不合适) P值 > head(bank) y x1 x2 x3 x4 1 1018.4 96259 2239.1 50760 1132.3 2 1258.9 97542 2619.4 39370 1146.4 3 1359.4 98705 2976.1 44530 1159.9 4 1545.6 100072 3309.1 39790 1175.8 5 1761.6 101654 3637.9 33130 1212.3 6 1960.8 103008 4020.5 34710 1367.0 > > fline summary(fline) Call: lm(formula = y ~ x1 + x2 + x3 + x4, data = bank) Residuals: Min 1Q Median 3Q Max -487.35 -78.89 -2.65 137.02 403.78 Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) -4.168e+03 1.193e+03 -3.495 0.002998 ** x1 5.842e-02 1.216e-02 4.805 0.000194 *** x2 4.142e-01 3.218e-02 12.871 7.41e-10 *** x3 -1.384e-02 8.520e-03 -1.624 0.123826 x4 -7.062e-01 1.750e-01 -4.035 0.000959 *** --- Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1 Residual standard error: 217.7 on 16 degrees of freedom Multiple R-squared: 0.9982, Adjusted R-squared: 0.9978 F-statistic: 2222 on 4 and 16 DF, p-value: < 2.2e-16 > >

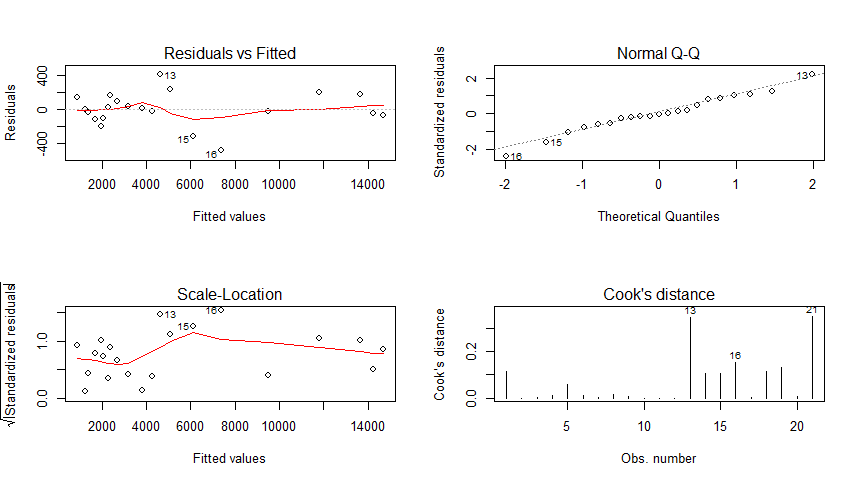

回归结果的诊断: (1)F-statistic 回归方程显著性 F 检验中的F统计量,其P值0.05,表明X3对Y没有显著影响,应考虑删除变量X3;其他三个变量的P值都 > par(mfrow=c(2,2)) > plot(fline,which=c(1:4)) >

从回归的四个图形结果来看: 残差图 Residuals vs Fitted : 图上的点基本服从随机分布,可以认为不存在异方差的情况; 标准Q-Q图 Normal Q-Q : 图上的点基本都在y=x直线附件,可认为样本近似服从正态分布; 标准化残差方根散点图 Scale-Location:类似与残差图,点的分布基本是随机的。 库克距离图 Cook‘s distance : 最大的库克距离为0.3左右,可以认为没有异常值点。

|

【本文地址】

今日新闻 |

推荐新闻 |