估值600亿,募资66亿,再造一个自己!嘉立创:PCB行业颠覆者,但价格战魔咒如影随形 |

您所在的位置:网站首页 › 嘉立创工厂 › 估值600亿,募资66亿,再造一个自己!嘉立创:PCB行业颠覆者,但价格战魔咒如影随形 |

估值600亿,募资66亿,再造一个自己!嘉立创:PCB行业颠覆者,但价格战魔咒如影随形

|

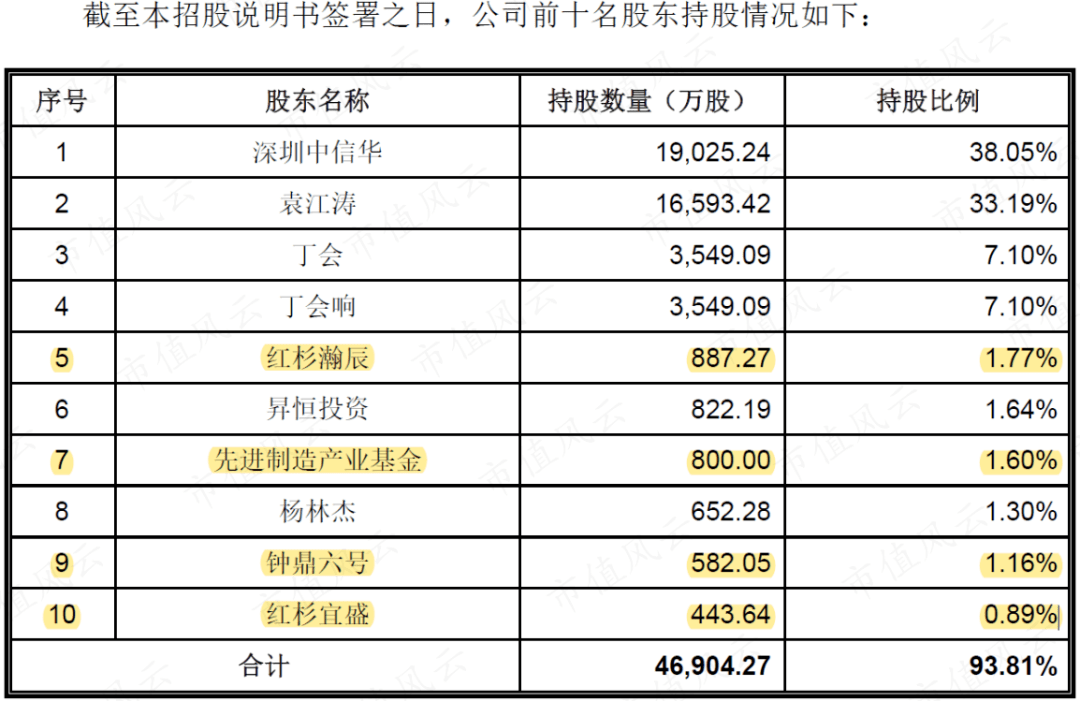

预期估值超600亿 01股东豪华,先进制造产业基金、红衫、钟鼎在列 嘉立创的实控人为袁江涛、丁会及丁会响三人,合计直接和间接持有公司87.47%的股份。其中,丁会及丁会响为兄弟俩。 翻开嘉立创的股东名单,也不乏各种明星股东。

比如由财政部、国家开发投资参股的先进制造产业基金,红杉资本控股的红衫瀚辰、红衫宜盛,以及热衷供应链类创投公司的钟鼎资本(包括钟鼎六号、钟鼎五号、钟鼎青蓝、钟鼎湛蓝、宁波鼎浙)。 其中先进制造产业基金是在2022年8月刚刚入股,入股价格高达110.91元/股。 在资本圈,嘉立创已经获得了认可。

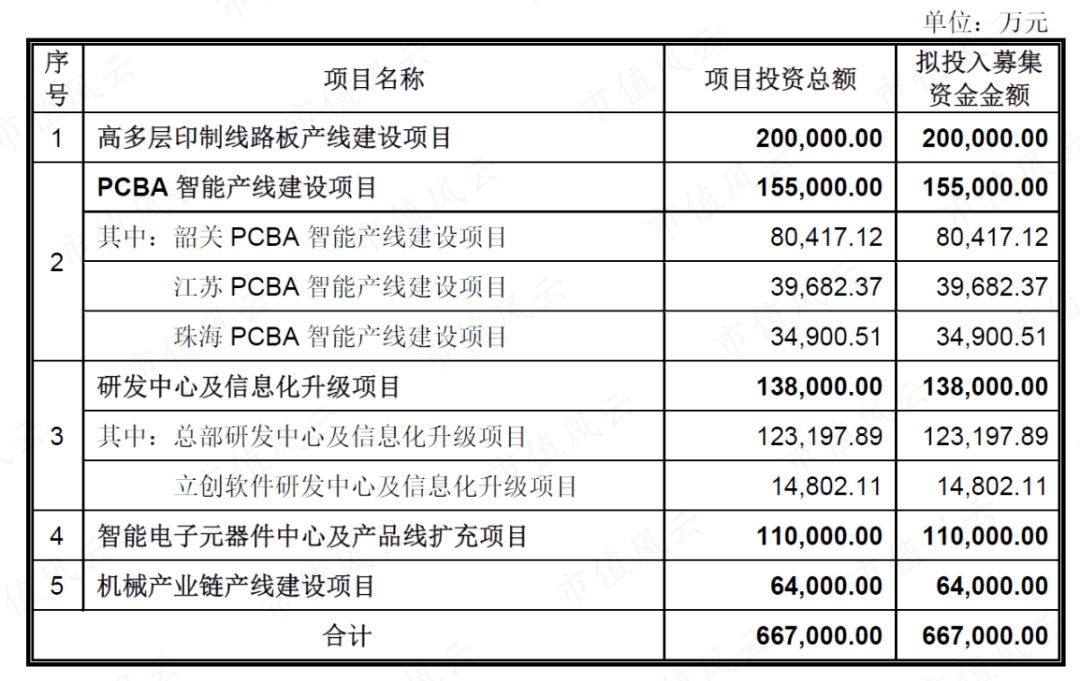

02借上市再造一个自己 此次IPO,嘉立创计划募集66.7亿元,预计发行不超过6,200万股,发行后总股本56,200万股。

截至2022年末,嘉立创的总资产不过60亿,净资产还不到40亿。 按总资产计算,嘉立创这是计划再募1个自己,按净资产计算是再募1.7个自己,胃口着实不小。 而根据上述计划募资额和发行数量,每股发行价格107.58元/股,较2022年8月,也就是不到一年前的110.91元/股的增资价格,已经有些缩水。 尽管如此,按发行后总股本计算,嘉立创对自己的 预期估值高达600亿,可谓来势汹汹。 嘉立创的实力,撑得起这600亿吗? 一站式电子产业互联网服务提供商 01颠覆行业的尝试 嘉立创对自己的评价为:国内领先的样品、小批量元器件线上服务商。 正如开头所说,嘉立创设立之初就是为了解决企业、科研机构、电子工程师等类客户的“多品类、小批量、高频次”的长尾需求,目前可提供EDA/CAM工业软件、PCB制造、电子元器件购销、电子装联等电子产业链一体化服务。 长久以来,传统工厂面对长尾单,订单高度分散化,通常存在制作成本高、交付期不稳定、质量参差不齐、服务单一等问题。 解决问题的核心技术是其自主研发的 PCB智能拼板算法,可完成对日均两万多份不同尺寸、要求各异的PCB订单拼板组合,平均订单面积小于0.7平方米,最快12小时即可完成出货。 解决问题的核心载体是嘉立搭建的 在线网站、下单助手客户端,可提供线上自助下单定制服务和交易管理,减少沟通成本,完工后委托第三方物流公司完成产品交付。 基于上面两个成功的尝试,嘉立创可以最大程度的汇聚样品、小批量客户的零散需求。规模一旦起来,效益和效率也就有了。 在标准化流程的加持下,好像“打样”已经变得比去淘宝挑一件衣服也复杂不了多少。

(来源:嘉立创官网) 客户进入嘉立创官网的PCB定制页面,可根据自己的需求选择板材的类别、尺寸、层数、工艺等个性化要求完成工艺配置。 最少可定制数量为5,尺寸不限,还可以根据需要自行拼版,总之几乎所有可能的个性化需求,基本都能够满足。

(来源:嘉立创官网) 选择完成之后,网站会根据需求在线实时计价,给出一个预估总价作为参考。 订单生成后也能够在线实时追踪订单状态,款项支付、生产稿三维仿真图确认、生产及物流进度追踪、收货确认、售后服务等流程均可在线完成。 在PCB业务上积累了足够的经验,嘉立创又将这一业务模式复制到3D打印、CNC制造、FA零部件商城等机械产业链。 截至2022年末,嘉立创在线自助下单网站注册用户数超410万,年度付费用户近80万,年处理订单数量超1,150万单,客户涵盖各领域企业、超千所国内外高校和科研机构。 更有评论说,嘉立创让普通的电子爱好者也能拥有PCB,让年轻的工程师、特别是大学生有了更多学习试错的机会。 从这点来看,当初不被业内看好的嘉立创,确实给行业带来了一次颠覆意义的改变。 02是中间商,又不全是中间商 在电子元器件领域里,不足整体电子产品制造商总数1%的超级客户主要直接向原厂采购,采购金额为总体市场份额的44%左右,而其余99%以上的制造商主要通过分销商渠道采购约56%的市场份额。 基于这一行业认知,实控人在2012年创立了现货电子元器件交易网站——立创商城,具备自有生产仓储基地,主要通过现货模式满足客户的样品、小批量电子元器件采购需求。 通过立创商城展示电子元器件的品牌、库存、价格、参数规格、使用说明等信息,客户可以了解所需电子元器件的技术资料并获取供需行情信息。

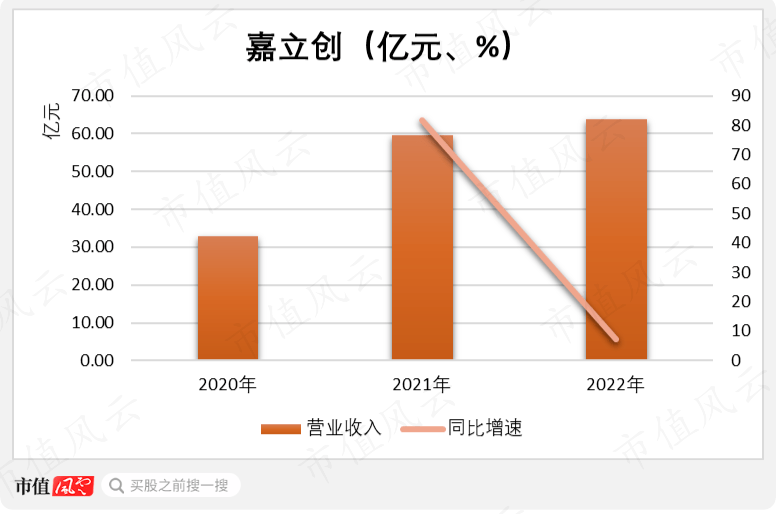

(来源:市值风云APP) 公司的电子元器件业务主要通过赚取购销差价的方式实现盈利,业务模式类似于风云君之前分析过的电子网、云汉芯城。 不同的是,实控人在2017年还上线了EDA软件,布局电子装联业务。 其中,嘉立创是向用户免费开放EDA软件、CAM软件(EDA部分版本和功能收取一定费用),拥有百万种免费封装库,辅助用户进行产品设计研发、生产制造,全球累计注册用户有290万人,设计硬件项目有1,370多万个。 其中,嘉立创是向用户免费开放EDA软件、CAM软件(EDA部分版本和功能收取一定费用),拥有百万种免费封装库,辅助用户进行产品设计研发、生产制造,全球累计注册用户有290万人,设计硬件项目有1,370多万个。 客户在嘉立创官网下单PCB后可选择是否需要PCBA服务,所需电子元器件也可在立创商城一并配齐,也可以自行将所需电子元器件邮寄至公司。 最后在线提交BOM物料单和坐标信息,即完成电子装联业务下单。 也可以说,电子装联业务是印制电路板业务和电子元器件业务的衍生,是围绕客户的服务需求而进行的业务延伸,完成了电子产业链的一体化。 截至报告期末,公司年生产超60万PCBA订单,最快可以实现15小时交货。 另外,实控人还成立了江苏中信华、江西中信华,面向中大批量的PCB订单,采取线下传统模式销售,有专门对接的业务员。 2021年,嘉立创先后并购了江苏中信华100%股权、江西中信华100%股权、立创电子100%股权。 由此,实控人完成了旗下业务的整合,嘉立创既可满足客户“样板→小批量→中大批量”的PCB制造需求,也可实现实现“PCB+电子元器件+PCBA”的一站式服务。 03收入初具规模 业务整合的效果也体现在了营收中。 2020-2022年,两年时间,嘉立创的营收已经接近翻倍。特别是2021年,营收同比大增了82%。

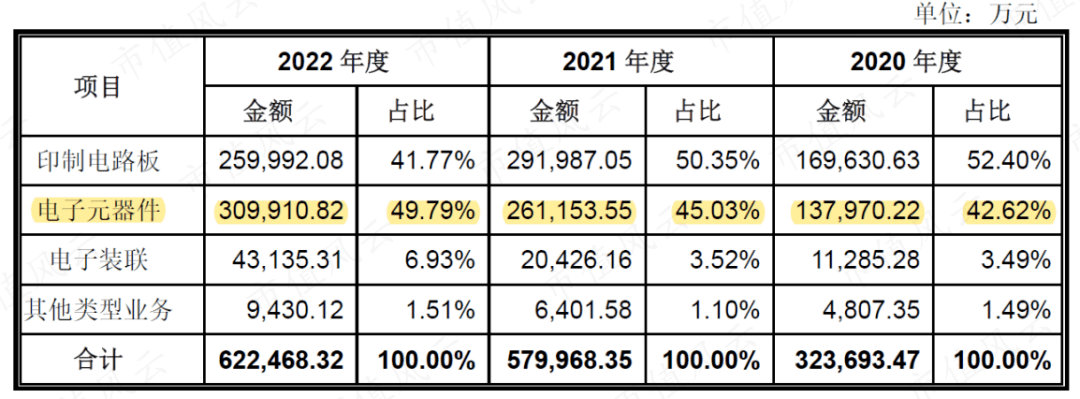

(制图:市值风云APP) 从收入构成看,印制电路板、电子元器件是嘉立创最主要的收入来源,近几年占比均超90%。

2021年增幅最大的板块是电子元器件业务,主要是受益于中美贸易摩擦后,下游厂商积极备货。

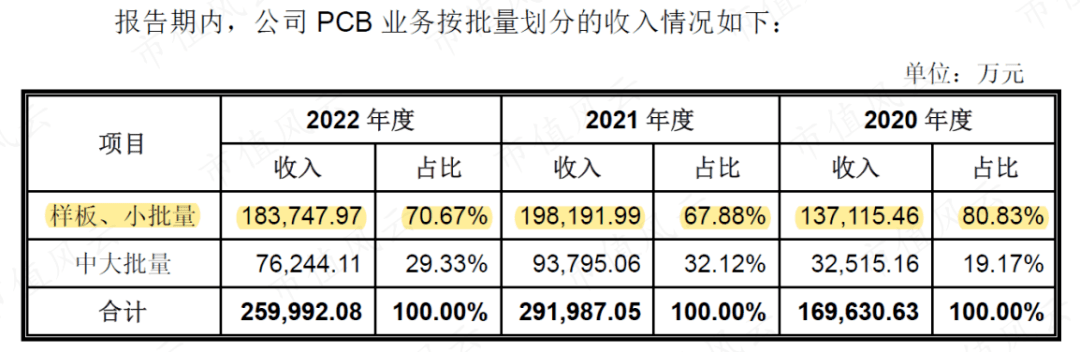

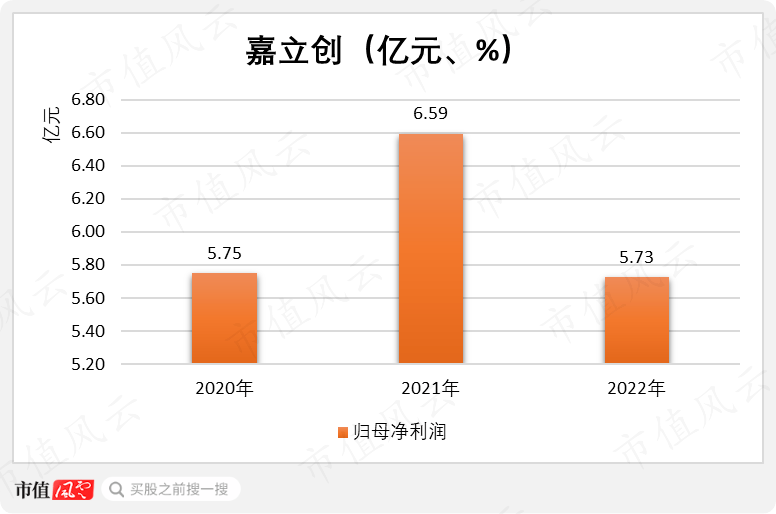

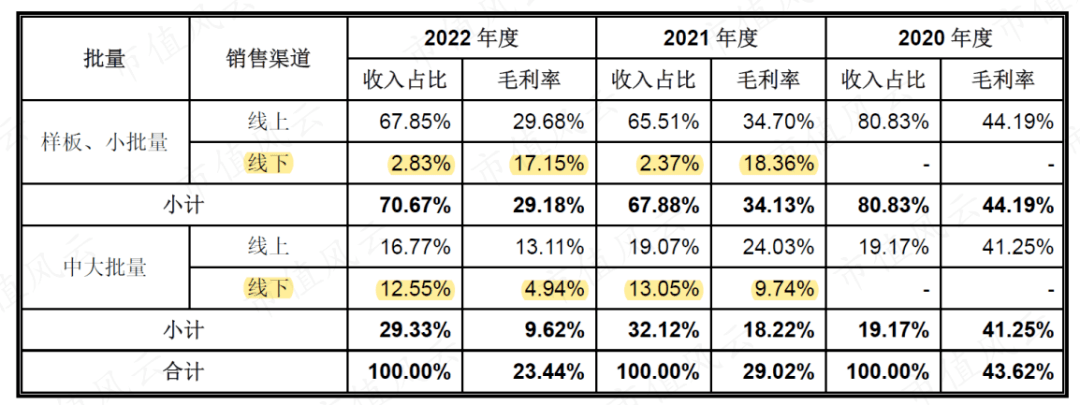

印制电路板业务的收入仍以样板、小批量订单为主,近几年占比在七成左右,业绩增幅次之,主要是受益于重组业务的中大批量业务拉动。 随着下游厂商开始去库存,市场整体需求下降,其营收增速也明显放缓。2022年,嘉立创实现营业收入63.87亿元,同比增长了7.26%。 不过总体来看,嘉立创的收入已初具规模。 绕不开的价格战 01增收不增利困境 收入增长的背后,隐忧也是显而易见的。 2021年,嘉立创的归母净利润只同比增长了14.65%,明显不及营收增速。

(制图:市值风云APP) 到了2022年,归母净利润直接下滑了13.16%,仅5.73亿元,还不及2020年的规模。

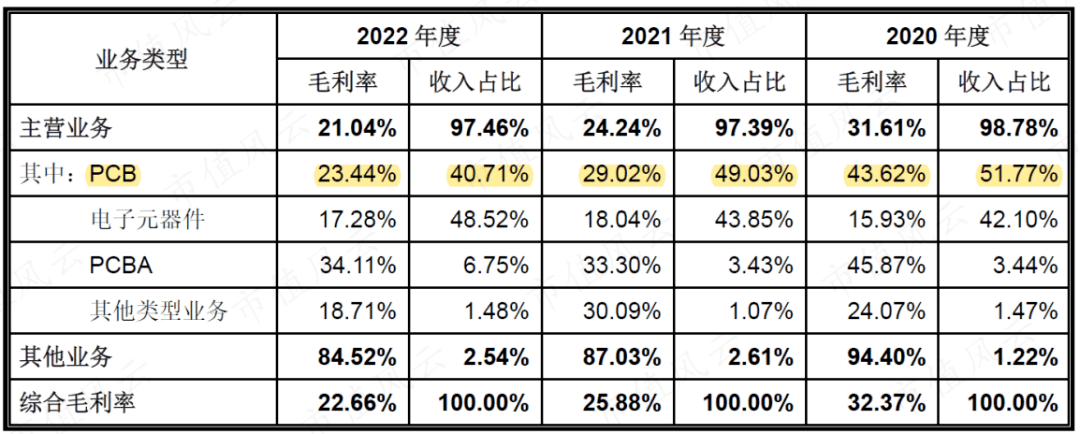

这其中有两个原因: 一是并购的江苏中信华及江西中信华业务,面向具有中大批量需求的客户,主要采取线下传统模式进行销售,服务成本相对较高,不到20%的毛利率明显低于PCB业务。 二是即使PCB业务本身,毛利率从2020年的43.62%到2022年的23.44%,减少了20个百分点,这一点比前者更为。 一是并购的江苏中信华及江西中信华业务,面向具有中大批量需求的客户,主要采取线下传统模式进行销售,服务成本相对较高,不到20%的毛利率明显低于PCB业务。 二是即使PCB业务本身,毛利率从2020年的43.62%到2022年的23.44%,减少了20个百分点,这一点比前者更为。 打开嘉立创的官网和微信公众号,确实处处可见有关降价的推文。

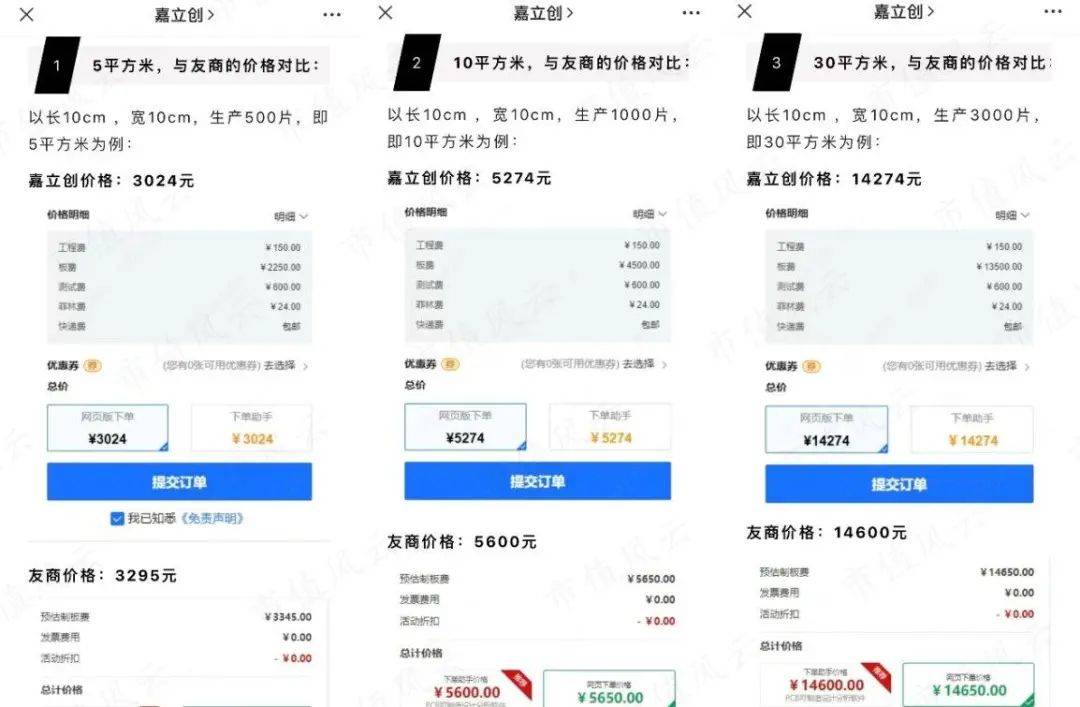

(来源:嘉立创公众号) 其中5月22日的一则推文,让风云君看到了这个行业的价格战。 其实行业里同样做PCB长尾订单的公司,并不只有嘉立一家,比如兴森科技(002436.SZ)、金百泽(301041.SZ)、迅捷兴(688655.SH),都有这类业务,只不过是主要采用传统线下服务模式。 为了争夺更大的市场,嘉立创在2022年大幅下调价格,四层板降至480元/平方米,是行业内第一家跌破500元/平方米的公司。 在这则推文的一周前,嘉立创收到客户反映,友商也开始降价,四层板甚至比公司还低。 嘉立创的选择是,进一步降价,至450元/平方米。

(来源:嘉立创公众号) 并贴出了与友商价格的对比图,降价后,5平方米、10平方米、30平方米的PCB板均有不同程度的价格优势。 新业务模式一旦打通,不可避免的会有更多竞争者来争夺蛋糕。价格战愈演愈烈,嘉立创的毛利率下滑真就完全不意外了。

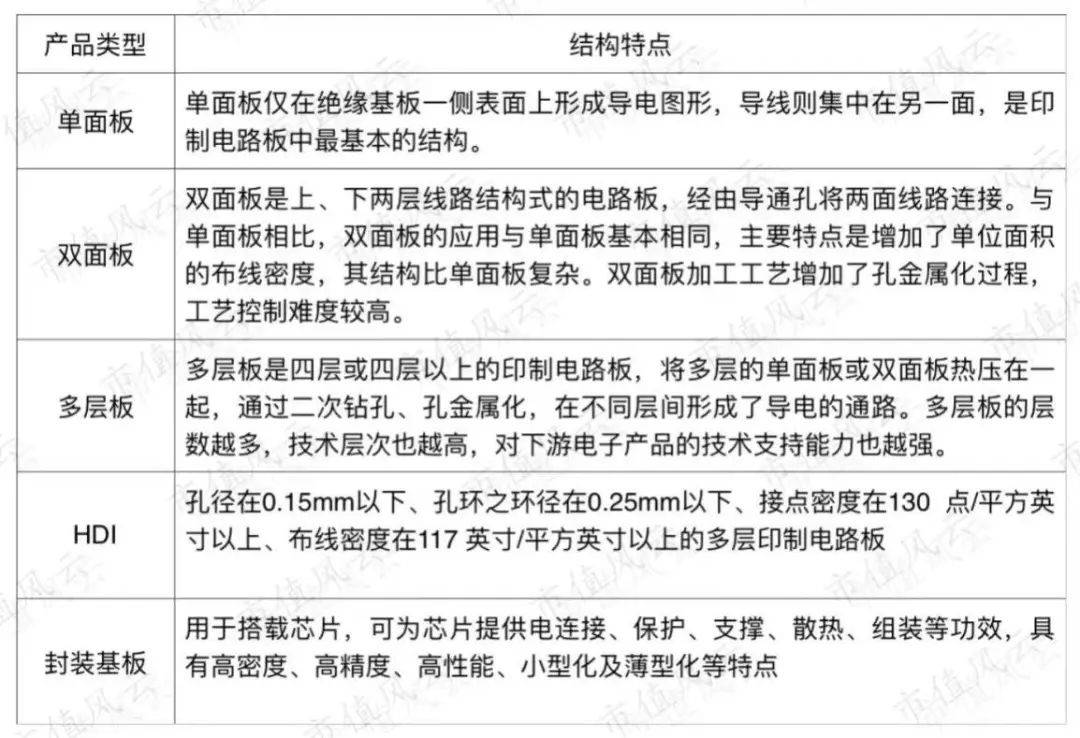

02或许刚刚开始 说到底,价格战的很大一部分原因,是公司的业务领域并没有太高的技术门槛。 关于这点,可以从两个方面去体会。 具体来看,PCB可以分为单面板、双面板、多层板、HDI、封装基板。从具体的结构也可以看出,从前往后技术含量越来越高。

从披露信息来看,嘉立创的产品类型只包括单面板、双面板、多层板。 目前的多层板,最高可以做到40层,而嘉立创最多可定制20层的PCB板。 与同行业收入规模最为接近、同样做PCB长尾单的兴森科技相比,已经成功转战高端PCB板,可做到最多的40层,同时还具有HDI板、封装基板的规模化生产能力。 (来源:市值风云APP) 其次,嘉立创目前的市场定位主要还是长尾单市场,因此在研发方面的投入也不高。 2020-2022年,研发费用占营业收入的比重,最高时只有3.74%。 截至2022年末,嘉立创的技术研发人员共计898名,占比仅16.45%。 从研发投入来看,嘉立创的这场价格战恐怕还远未结束。 赚钱是硬道理 虽然盈利能力远不如从前,但嘉立创的赚钱能力一直很能打。 嘉立创主要有两种收款模式:线上模式采用“先款后货”结算;线下模式下通常会根据客户的经营情况、合作历史、信用状况等给予一定的信用期限。

从收入构成来看,嘉立创的业务还是以线上为主,2022年占比超80%。 以2022年为例,当年营业收入超60亿元,而同期末的应收账款只有不到2亿元。同时,嘉立创对上游也有一些议价能力,2022年末应付账款超8亿,预收账款(包括合同负债)超2亿。

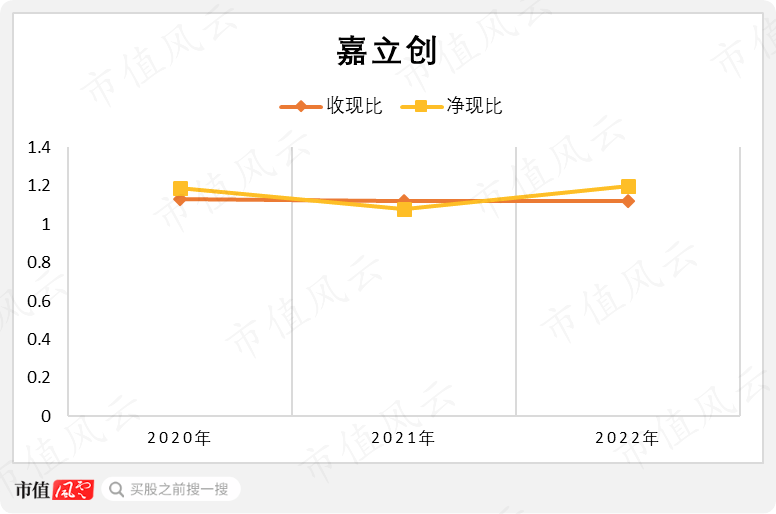

(制图:市值风云APP) 也因此,2020-2022年期间,嘉立创的收现比、净现比均高于1,营业收入、净利润几乎都能转化为现金流入。

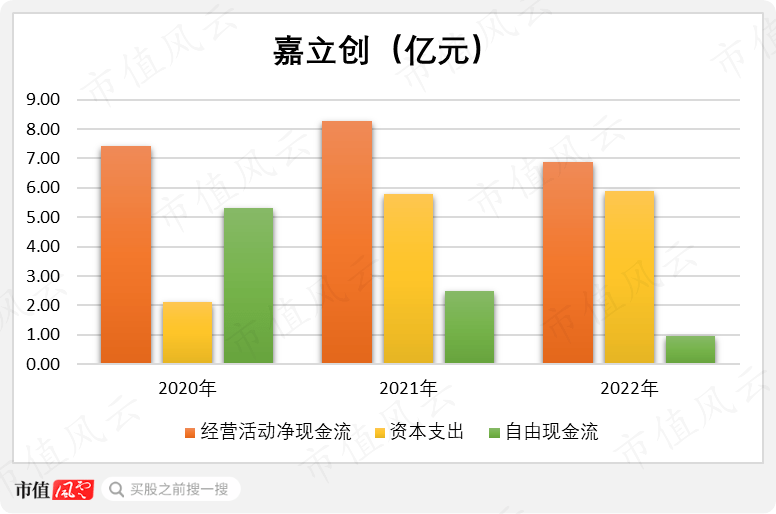

(制图:市值风云APP) 经营活动实现的现金流,在扣除资本支出后,也能有不少剩余,2020-2022年的自由现金流均为流入状态。

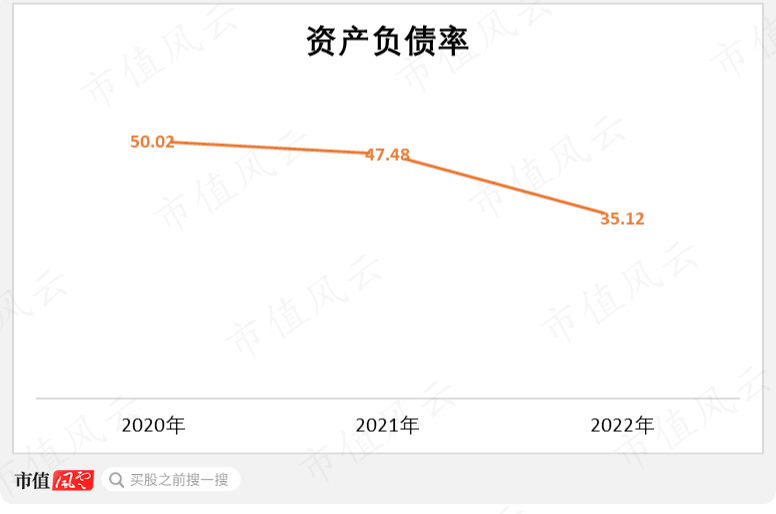

(制图:市值风云APP) 与此同时,资产负债率也逐年降低,从2020年的50%降至2022年的35%。 截至2022年末,嘉立创手里的资金(包括货币资金、理财)超18亿,同期的有息负债只有不到3,000万元的短期借款。 总之,嘉立创的这个颠覆行业的业务模式已经跑通,并且是在健康运转。但随着更多的竞争者来争夺蛋糕,未来的路也不容太过乐观。 免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。 以上内容为市值风云APP原创 未获授权 转载必究返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |