股权转让税费可以由受让方承担吗?最高法明确了! |

您所在的位置:网站首页 › 商标转让的官费由谁承担 › 股权转让税费可以由受让方承担吗?最高法明确了! |

股权转让税费可以由受让方承担吗?最高法明确了!

|

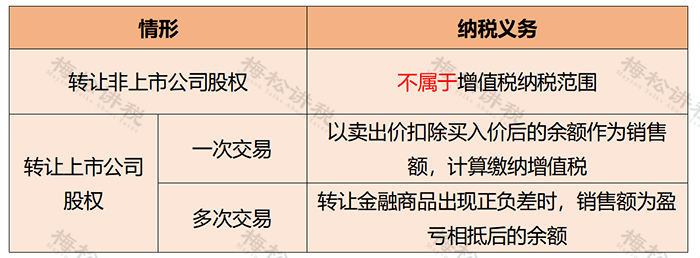

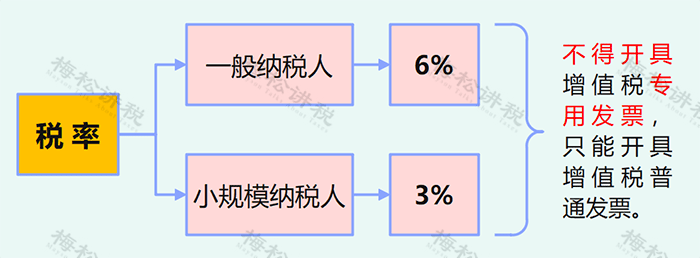

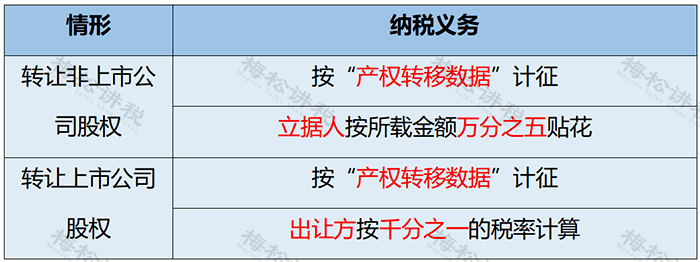

2012年,杨某(转让方)将其持有的股权转让给J公司(受让方),并签订了《股权转让合同》。受让方J公司向转让方杨某出具《保证函》,承诺:“因股权转让事宜所产生的一切税费等款项均由J公司承担。”合同签订后,J公司按照约定支付了全部股权转让款。 后广东省东莞市税务机关向杨某追缴6500万元股权转让款项下的个人所得税1424万元以及滞纳金571万元。杨某在支付前述个人所得税及滞纳金后,向J公司追讨前述款项。 本案经一审、二审及最高院再审,最终最高院观点: 《保证函》系针对《股权转让合同》项下费用的承诺,未约定案涉股权转让款项下个人所得税由谁承担。在双方当事人没有明确约定案涉个人所得税实际缴纳主体的情况下,应由法定纳税义务人杨某承担个人所得税,符合商事交易习惯的基本规则。故案涉个人所得税应由杨某承担。 从上述案例中可以看到,最高院从双方约定的内容进行了解释,明确了一切税费并不能包括个人所得税。 小编认为,个人所得税遵循的是“多得多征,少的少征,不得不征”,针对的是交易完成后个人取得的所得。所以不包括个人所得税亦是合情合理。 在目前法律规定缺失,各地司法裁判仍存在争议的情况下,进行财产(包括股权)转让时,建议大家可以从如下方面降低涉税风险: 1、预估转让中产生的税费,在确定转让价格时充分考虑产生的税费,明确交易价格是否含税。 2、在合同中明确税费包括的类型。 3、在合同中明确税费的名义纳税主体和最终承担主体。 4、在合同中明确税款的缴纳时间及未及时缴纳时的处理方案,包括滞纳金的承担、代扣代缴义务人的代缴及追偿权。 03 股权转让需要缴纳哪些税? 一、增值税 1、个人股东转让股权 2、法人股东转让股权

注:相抵后出现负差,可结转至下期,但年末仍出现负差的,不得转入下一会计年度。

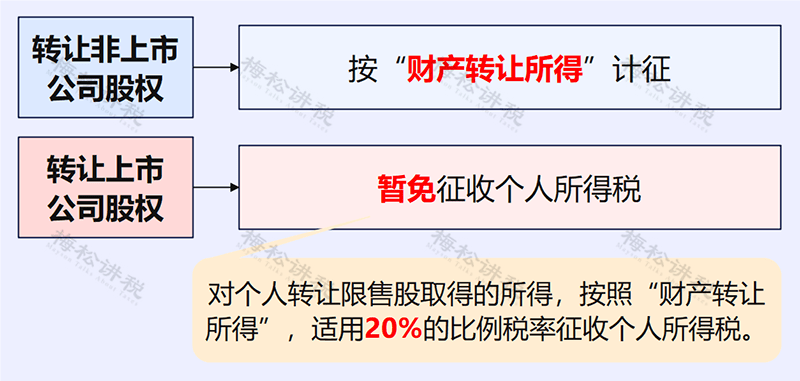

二、个人所得税

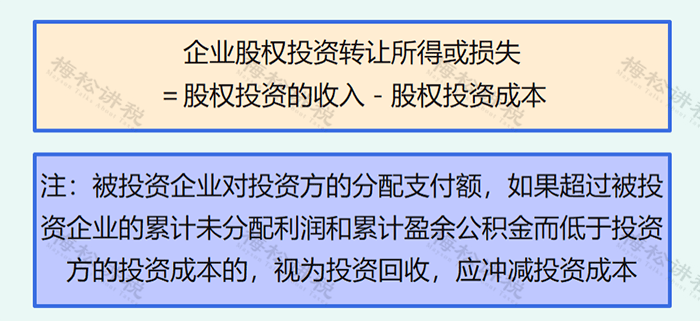

三、企业所得税

企业所得税的税率为25%,符合小型微利企业条件的,可享受相关优惠。 四、印花税

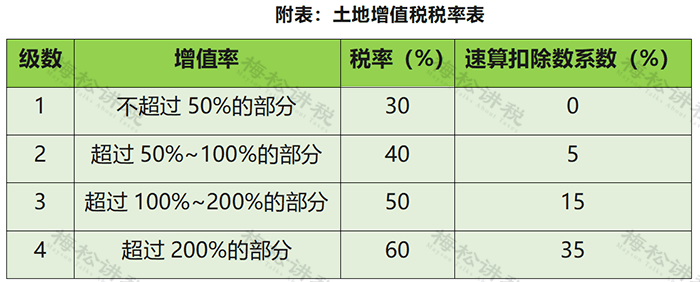

根据财税[2019]13号,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。 五、土地增值税 股权转让方式的过程中,如不动产价值占公司净资产的比例较大,税务机关可能会据此认定股权转让行为的实质为转让不动产,并征收土地增值税。

04 股权转让的 4个问题 问题一: 公司当时注册资金1000万元是认缴制,实收资本为0元,因此股权转让时可以0元转让? 提醒一 以上认识是错误的,必须纠正这个误区。 当时股东实缴为0元,只是代表财产转让的原值为0元,并不代表财产转让的收入就可以是0元,若是你申报的股权转让收入低于股权对应的净资产份额的,则视为股权转让收入明显偏低,税局照样给你核定转让价格。 提醒二 自然人股权0元转让,并不代表0元个税! 举个案例 王总有个有限责任公司,100%控股,注册资金1000万元,全部属于认缴,也就是实收资本0元。经过2年经营,截止目前未分配利润1000万元,也就是净资产1000万元。现在要股权转让给刘总,股东决议中标明的转让价格0元。 请问:是否需要缴纳股权转让个税?印花税如何计算? 答:均需要缴纳!计算方法如下: 1、股权对应的净资产公允价值份额=1000万元*100%=1000万元 2、因此核定股权转让收入=1000万元 3、股权转让属于财产转让所得,应缴个人所得税=(股权转让收入-取得股权时的原值和合理费用)*20%=(1000-0)*20%=200万元 4、转让人和受让人分别缴纳股权转让的印花税=1000*0.05%=5000元 参考政策 国家税务总局公告2014年第67号《股权转让所得个人所得税管理办法(试行)》 第十二条 符合下列情形之一,视为股权转让收入明显偏低: (一)申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的; 第十四条 主管税务机关应依次按照下列方法核定股权转让收入: (一)净资产核定法 股权转让收入按照每股净资产或股权对应的净资产份额核定。 被投资企业的土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产占企业总资产比例超过20%的,主管税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入。 问题二: 我一般纳税人公司账面上有一辆汽车(假设原值10万元,累计折旧8万元),现在按照1.13万元过户转让给老板个人了,如何做账?如何纳税? 答:属于销售使用过的固定资产业务,通过“固定资产清理”科目来核算。 ( 1)转入清理 借:固定资产清理 2万元 累计折旧 8万元 贷:固定资产 10万元 ( 2)收到出售款 借:银行存款 1.13万元 贷:固定资产清理 1万元 应交税费-应交增值税-销项税额 0.13万元 ( 3)结转清理账户 借:营业外支出 1万元 贷:固定资产清理 1万元 注意 1: 你公司属于一般纳税人购进车辆时已经抵扣了增值税,因此销售的旧车不得享受按照简易办法依3%征收率减按2%征收增值税的政策。 注意 2: 若是你公司当时购进车辆时为小规模纳税人,后来被认定为一般纳税人后销售旧车的,则可以享受按照简易办法依3%征收率减按2%征收增值税的政策。 注意 3: 若是你公司销售自己已使用过的2008年12月31日以前购入的汽车,属于2008年12月31日以前未纳入扩大增值税抵扣范围试点的一般纳税人,则也可以享受按照简易办法依3%征收率减按2%征收增值税的政策。 注意 4: 由于你公司属于增值税一般纳税人,销售已抵扣过进项税的汽车,跟正常销售货物一样,既可以开具13%的增值税专用发票,也可以开具13%的增值税普通发票,对于不需要发票的个人客户,也应做无票收入来进行纳税处理。 问题三: 股权转让,是否需要缴纳增值税?看看四种情况! 情况一:甲企业将持有的上市公司股权进行转让,是否需要缴纳增值税? 答复:需要缴纳增值税。 情况二:甲企业将持有的非上市公司股权进行转让,是否需要缴纳增值税? 答复:不需要缴纳增值税。非上市公司转让股权,不属于增值税征收范围。 情况三:甲企业将持有的一家挂牌新三板企业的股权对外转让,是否需要缴纳增值税? 答复:不需要缴纳增值税。转让新三板企业股权属于非上市公司股权转让,暂不征收增值税。 情况四:甲自然人将持有的一家上市企业的股权对外转让,是否需要缴纳增值税? 答复:不需要缴纳增值税。个人转让上市公司(主板、中小板、创业板、科创板)免征增值税。 问题四: 我是自然人,将商业房出租了,租金10.5万元,客户要求我提供增值税专用发票,请问个人能去税务局代开增值税专用发票吗? 答复: 可以的,由于你是商业房,需要按照征收率5%缴纳增值税。也就是租金10.5万元,需要缴纳0.5万元的增值税。 提醒: 若是开具的是普通发票,自然人采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过 10万元的,免征增值税。 注:本文由梅松讲税出品。梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括:文章、课程、图片、图书等。 FOLLOW US 关注我们 1 、 建筑服务数电票,有变!即日起,这是一份最新最全的建筑业税收政策汇总! 2 、 挂靠国企,虚开17亿!即日起,发票“虚开虚抵”,必须收手了! 3 、 严查私户避税!5月起,个人账户进账高于这个数,要小心了! 来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税筹学堂整理发布返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |