会计头条:二手车销售谁开票?怎么申报?竟然有99%的财务不知道! |

您所在的位置:网站首页 › 哪有二手叉车交易市场 › 会计头条:二手车销售谁开票?怎么申报?竟然有99%的财务不知道! |

会计头条:二手车销售谁开票?怎么申报?竟然有99%的财务不知道!

|

举例:甲企业是一般纳税人,从事二手车经销业务,采用简易计税方式计税。收购二手车时将其办理过户登记到自己名下,销售时开具二手车销售发票,2020年7月份收购了一台二手车,并过户自己名下,后续卖出取得含税销售额100万元,二手车经销企业开具二手车统一发票给购买方,二手车购买方如若还索要专票,可以再开具一张增值税为0.5%的专票给对方。 甲企销售二手车的销售额100万元,应纳税额=1000000/(1+0.5%)*0.5%=4975.12元 (2)二手车经纪业务(即代理销售) 二手车经纪是指二手车经纪机构以收取佣金为目的,为促成他人交易二手车而从事居间、行纪或者代理等经营活动。 啥意思?简单来讲,该类企业就是个二手车代理销售公司。

举例 乙公司是一家二手车经纪机构,专门从事二手车销售牵线服务,乙公司在收购二手车时不办理过户登记,等到找到合适的买家后,直接把二手车从卖方过户到买方,由卖方向买方开具发票,乙公司是不需要预付货款,按买方支付的价款和增值税与卖方结算货款,并另外收取佣金手续费。 在这个过程中,乙公司就向卖方收取的佣金或者手续费,按照“经纪代理服务”开具发票并缴纳增值税(如果乙公司是一般纳税人增值税税率是6% ,如果是小规模纳税人按照征收率3% 缴纳增值税,疫情期间减按1%。) 纳税人受托代理销售二手车,凡同时具备以下条件的,不征收增值税;不同时具备以下条件的,视同销售货物征收增值税。 (一)受托方不向委托方预付货款; (二)委托方将《二手车销售统一发票》直接开具给购买方; (三)受托方按购买方实际支付的价款和增值税额(如系代理进口销售货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。 二手车经纪机构从事二手车经纪业务,以及二手车经销企业从事二手车代购代销的经纪业务,由二手车交易市场统一开具《二手车销售统一发票》,不得自行开具二手车统一发票。 (3)二手车直接交易业务 二手车直接交易是指二手车所有人不通过经销企业、拍卖企业和经纪机构将车辆直接出售给买方的交易行为。 二手车直接交易应当在二手车交易市场进行,由二手车交易市场开具《二手车销售统一发票》。 如,某小规模公司向个人转让二手车,属于二手车直接交易,应当在二手车交易市场进行,并应由二手车交易市场经营者向买方开具《二手车销售统一发票》;在办理过户手续过程中收取的其他费用,应当单独开具增值税发票。 此时,小规模公司应该按照销售使用过的固定资产按照3%减按2%(疫情期间非湖北省增值税减免政策减按1%)的规定申报纳税,并按照规定开具增值税普通发票,也可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。 出售方凭发票联(购买方记账凭证)和相关资料到二手车交易市场开具《二手车销售统一发票》。 总结: 1.二手车经销企业销售二手车或二手车拍卖企业拍卖二手车时,应向购买方开具《二手车销售统一发票》,并按规定缴纳增值税(阶段性减按0.5%征收增值税) 2. 二手车直接交易、二手车经纪机构和消费者个人之间二手车交易,以及二手车经销企业从事二手车代购代销的经纪业务由按国家规定设立并经主管部门备案的二手车交易市场开具。 3、发票样式以及申领 国家税务总局2017年45号公告,将二手车销售统一发票纳入增值税发票管理新系统。 自2018年4月1日起,二手车交易市场、二手车经销企业、经纪机构和拍卖企业应当通过增值税发票管理新系统开具二手车销售统一发票。 提示:需要开具二手车销售统一发票的,先进行票种核定,然后领用发票即可开票使用。

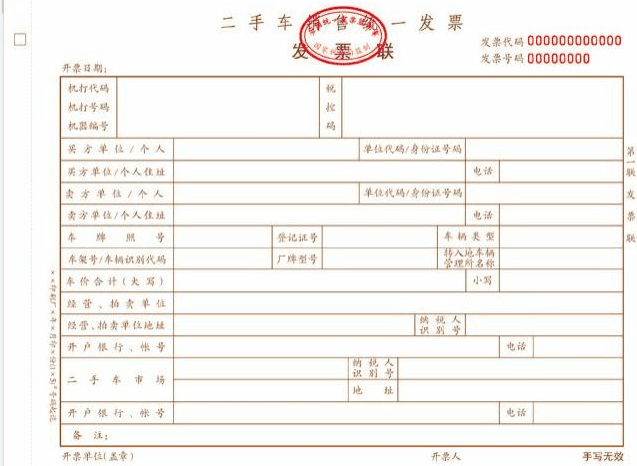

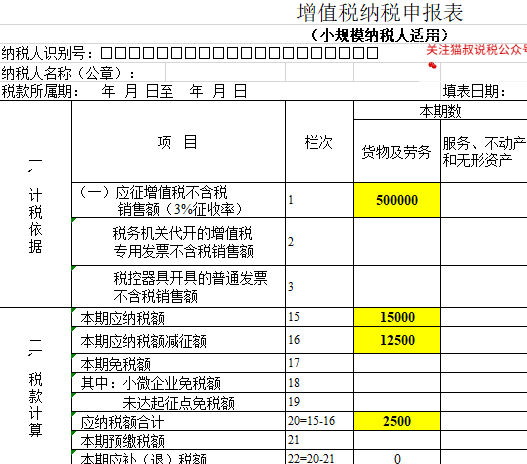

一式五联计算机票,存根联、记账联、入库联由开票方留存;发票联、转移登记联由购车方记账和公安交管部门办理过户手续。 二手车销售统一发票“车价合计”栏次仅注明车辆价款。二手车交易市场、二手车经销企业、经纪机构和拍卖企业在办理过户手续过程中收取的其他费用,应当单独开具增值税发票。 4、申报填写案例 问:我公司是河南省一家按季申报的增值税小规模纳税人,从事二手车经销业务。根据财税局2020年第17号公告,我公司的经营业务可以适用减按0.5%征收率征收增值税政策,预计今年7月、8月、9月不含税销售额合计为50万元,并按规定开具二手车销售统一发票,请问应当如何进行二季度增值税纳税申报? 答:第三季度增值税纳税申报时,应在《增值税纳税申报表(小规模纳税人适用)》第1行“应征增值税不含税销售额(3%征收率)”的“货物及劳务”“本期数”列填报50万元; 将按3%征收率计算的应纳税额1.5万元(=50万×3%),填写在:本期数货物及劳务第15行“本期应纳税额”; 将减免的2.5%的税额1.25万元(=50万×2.5%),填写在:本期数货物及劳务第16行“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次; 实际应纳税额0.25万元(=50万×0.5%),填入申报表本期数货物及劳务第20行“应纳税额合计”。

一般先填写了《增值税减免税申报明细表》减税项目明细的,会自动带到主表中,如果没有带入可以手动填写。 本文政策来自国家税务局,为猫叔说税原创文章,作者猫叔,欢迎大家分享朋友圈,如需转载到其他平台或公众号,请留言授权。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |