PayPal:在数字支付领域PayPal的竞争优势 公司简介01 $PayPal(PYPL)$ PYPL简述PayPal(PYPL)于2015年1月在特拉华州整合成立,是一... |

您所在的位置:网站首页 › 呆子测评本田裂行 › PayPal:在数字支付领域PayPal的竞争优势 公司简介01 $PayPal(PYPL)$ PYPL简述PayPal(PYPL)于2015年1月在特拉华州整合成立,是一... |

PayPal:在数字支付领域PayPal的竞争优势 公司简介01 $PayPal(PYPL)$ PYPL简述PayPal(PYPL)于2015年1月在特拉华州整合成立,是一...

|

来源:雪球App,作者: 阿浦美股,(https://xueqiu.com/8542099883/194054438)

01 $PayPal(PYPL)$ PYPL简述 PayPal(PYPL)于2015年1月在特拉华州整合成立,是一家领先的技术平台和数字支付公司,代表世界各地的商家和消费者实现数字和移动支付。PayPal致力于使金融服务民主化,以改善个人的金融健康,并增加来自世界各地的各种规模的企业家和企业的经济机会。

02服务与产品 PayPal的核心业务是为在全球运营的商家和消费者提供支付解决方案。截至2020年底,公司拥有约3.77亿活跃账户,其中约3.48亿消费者账户和2900万个商户账户,是2015年底活跃账户数量的两倍多。该公司通过PayPal、Venmo和Xoom产品和服务促进人对人(“P2P”)支付,并通过Honey Platform为消费者提供简化的和个性化的购物体验。该公司的综合支付解决方案,由包括核心的PayPal,PayPal Credit,Braintree,Venmo,Xoom,iZettle,Hyperwallet的产品和服务构成了该公司的专有支付平台。

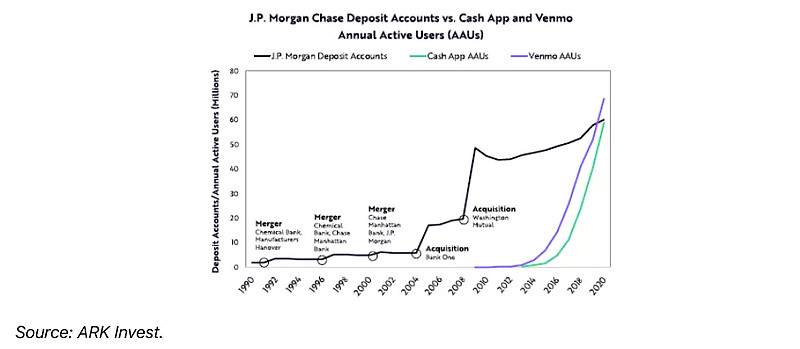

在数字支付领域 $PayPal(PYPL)$ PayPal的竞争优势 良好的财务状况&成功的收购 除了其在核心业务中的竞争优势外,PayPal在其行业中保持领导地位的另一个重要因素是其强大的资产负债表和良好的现金流产生能力。截至2021年3月底,PayPal的净现金状况约为100亿美元,2021年的每年自由现金流产生预计约为60亿美元,远高于Square等其他竞争对手的财务状况。 这一点很重要,因为它允许PayPal投资其业务,也追求符合其商业模式的收购,比如2020年以40亿美元收购Honey。这使得PayPal有可能迅速扩大其市场,而小竞争对手或新玩家可能很难实现这个目标,因为他们没有所需的资本资源。 在行业中较高的地位和目前在线支付的广泛接受,使PayPal在过去几年中整合了更多的产品和服务,其中对Venmo的收购相当成功。 这种强大的财务状况是对PayPal成为数字商业综合平台战略的巨大支持,这可能是该公司未来的另一个竞争优势。这一策略显然是有意义的,PayPal似乎已经很好地于我们生活数字化的长期增长趋势中受益,所以这一地位不容易在全球数字支付行业中复制。 机遇 在过去的20年里,我们社会的数字化证明了这一点,这一直是PayPal增长的强劲推动力。首先,近年来电子商务的兴起,其次是金融服务向数字渠道发展。这些都是长期增长的趋势,预计未来几年不会放缓,这对PayPal的增长前景来说是个好兆头。 即使PayPal仍然是一家相对年轻的公司,但它的规模非常大,其市值约3420亿美元。这接近Mastercard(MA)或Bank of America(BAC)的价值,与美国第六大银行相比,只有JPMorgan(JPM)的市值明显比PayPal的市值更高。这表明PayPal现在是美国金融业最大的公司之一。对于一家经营时间相对较短的公司来说,这是一个了不起的成就。 PayPal是目前数字钱包领域最大的参与者之一,在美国的用户数量已达到近7000万,根据ARK的研究,这个数字超过了JPMorgan的存款账户数量。PayPal的最终目标是最终成为一个“超级应用”,这将是消费者所有财务需求的主要来源。

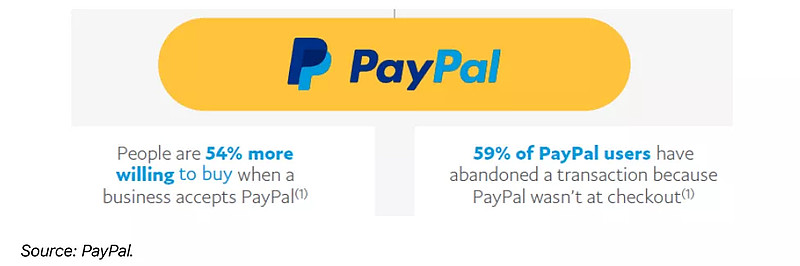

成功的支付平台 PayPal的支付平台一直是它的成功和在线支付的广泛接受的关键,也是与其他竞争对手竞争时的关键优势。根据PayPal的说法,如果企业接受PayPal,消费者将会更加有可能在线购买,而商家在结账时提供PayPal支付时也会看到收入增加。

成功的合作 此外,PayPal还通过与其他数字钱包合作来实现自身的增长,即与三星电子(OTC:SSNLF)和谷歌(GOOG)合作。由于这些公司并没有真正以数字钱包作为利润中心,但如果他们能吸引更多的消费者使用他们的数字钱包,同时将一些费用上交给PayPal,这将是一种双赢的局面。这提高了PayPal在数字支付行业的地位,对于其他可能进入该领域的公司来说不容易复制,比如JPMorgan发生的情况。 投资分析01消极影响 PayPal在在线支付领域拥有很高地位的一个强烈信号是,它最近宣布从2022年8月开始提高其对美国商家的在线手续费,来用于PayPal和Venmo的交易。这之所以可能,是因为PayPal拥有定价能力,因为它提供了比竞争对手更好的解决方案,并有信心让商家继续使用该平台,尽管价格更高。 尽管PayPal在其很多新产品中没有任何特定的竞争优势,但它们提高了PayPal的整体竞争地位,这是长期保持数字支付行业领先公司的关键。 尽管竞争激烈,但PayPal在其历史上能够自始至终持续发展其业务,并仍然是消费者和商家首选的几种金融服务之一。例如,JPMorgan试图用其Chase Pay应用程序来挑战PayPal和Apple Pay(AAPL)等其他竞争对手,但最终都以失败告终。 银行和信用卡公司一直在努力与PayPal竞争,JPMorgan最近完全放弃了其数字钱包 Chase Pay,但因为商家并没有像预期的那么快接受。JPMorgan鼓励客户将JPMorgan发行的信用卡和借记卡添加到PayPal账户中,由此可见PayPal作为在线交易的首选支付方式非常受欢迎。 02积极影响 数字支付行业非常分散,竞争激烈,从长远来看,这可能会使PayPal的领先地位处于危险之中。 数字支付领域的竞争是激烈的,并且没有显示出任何放缓的迹象,因此PayPal需要不断调整其商业模式来适应新的技术和产品,从而保持在该领域的领导地位。 PayPal这一平台在实物交易中并没有那么强劲,这就解释了为什么面对面的PayPal和Venmo的二维码交易中保持相同的价格。此外,PayPal现在对在线交易的收费将超过Square(SQ)或Stripe,因此观望一下PayPal的总支付量和新活跃账户的增长势头是否仍然强劲很重要。 03投资观点 PayPal的业务目前来看比较好,其增长前景非常强劲,无论是从来自行业顺风还是它自己的增长举措来说,这些都是是发挥数字支付长期增长趋势的最佳方式之一,因为PayPal的商业模式完全专注于数字渠道,而其最接近的竞争对手Visa或Mastercard仍然严重依赖于实体交易。 考虑到PayPal目前的预期市盈率约为57倍,而Mastercard的市盈率为42-47倍,Mastercard,PayPal的溢价估值是合理的。 与全球数字支付行业的其他平台相比,PayPal在在线支付、数字钱包和财务状况方面明显具有一些竞争优势。虽然这个行业支离破碎,未来竞争压力或许也将持续保持强劲,但PayPal的地位并不容易复制,甚至其竞争对手(JPMorgan)也未必能与之竞争。 这意味着PayPal的领导地位在未来几年似乎并不处于风险之中,甚至可以提高,PayPal似乎是目前美国定位成功的公司中最好的“超级应用”公司,这可能使其市场价值上升,是在未来的5年世界上最有价值的公司。 全球支付行业是相当分散,竞争也非常激烈,而且正在不断变化。这意味着PayPal在该行业的长期领先地位并不确定,因为新进入者或技术发展都可能会削弱其地位。 $PayPal(PYPL)$ PYPL股价图如下

来源:TradingView 04参考资料 [1.] SeekingAlpha. 2021. Does PayPal Have Any Competitive Advantage?. [online] Available at: 网页链接 [2.] SeekingAlpha. 2021. PayPal: One Of The Best Plays On The Secular Growth Trend Of Digital Payments. [online] Available at: 网页链接 @今日话题 #数字支付# #paypal# #消费股投资指南# |

【本文地址】

今日新闻 |

推荐新闻 |