云南白药 VS 同仁堂 之大比拼 之前发了一贴,是要大家根据数据选择未来3个月在四个标的(分别是东阿阿胶,片仔癀,$云南白药(SZ000538)$ ,$同... |

您所在的位置:网站首页 › 同仁堂都有哪些产品名称图片 › 云南白药 VS 同仁堂 之大比拼 之前发了一贴,是要大家根据数据选择未来3个月在四个标的(分别是东阿阿胶,片仔癀,$云南白药(SZ000538)$ ,$同... |

云南白药 VS 同仁堂 之大比拼 之前发了一贴,是要大家根据数据选择未来3个月在四个标的(分别是东阿阿胶,片仔癀,$云南白药(SZ000538)$ ,$同...

|

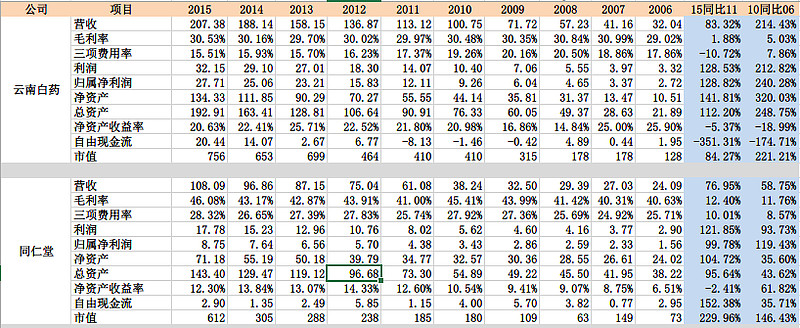

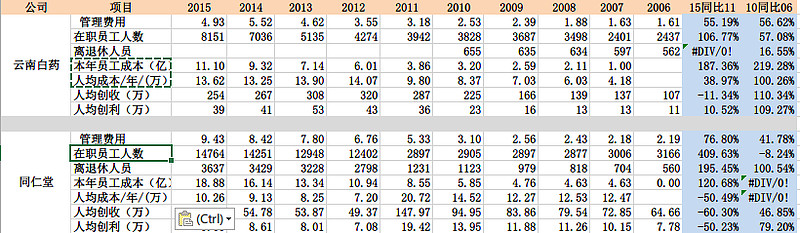

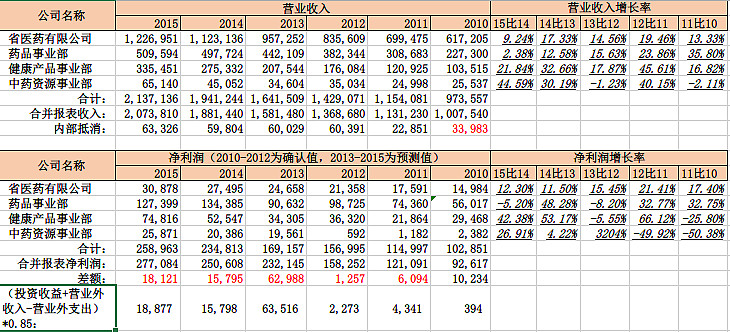

来源:雪球App,作者: 十年如一,(https://xueqiu.com/9858838617/69521312) 之前发了一贴,是要大家根据数据选择未来3个月在四个标的(分别是东阿阿胶,片仔癀,$云南白药(SZ000538)$ ,$同仁堂(SH600085)$ )中选择投资对象。(贴子为:网页链接)。到今天为止的结果如下:有39%的人选择投资东阿阿胶,有29%的人选择同仁堂,有20%的人选择云南白药,只有15%的人选择片仔癀。东阿阿胶我之前一直有跟踪,无论是季报,半年报,年报都有分析,有兴趣的可以翻看我的旧文,相信以后我也会继续跟踪。那么剩下的3个呢?我们先将片仔癀放在一边,因为它的主业拓展开始完全变慢了,它目前的精力在于其他地方,我们今天先来重点看一下同仁堂和云南白药。看一下他们的前世今生及未来。 关于基本面的详细分析,我不想再说,大家可以在网上可以找到一大堆,我这里只选择我认为很重要非说不可的进行描述,本贴主要是想通过数据告诉大家,一个好的制度,一个优秀的管理层,会怎么让一个企业发光发亮,从而心中得到未来的投资判断。 1.基本面判断 同仁堂和云南白药都属老字号,都有辉煌的历史,而最不同的是云南白药的配方属绝密,从未公开,所以白药的产品在市场上无同类产品和其竞争。而同仁堂 由于在解放后大多数的配方都全部公开,所以市面上它的产品有许多的企业共同生产,而目前同仁堂的一些好的产品的销量占比并不多。 但两者从历史渊源及背景,同仁堂相信比云南白药要响得多,它的根基和市场认可度及品牌比白药更强(说的主要是针对80,70,60后,00后估计开始对同仁堂 是没有什么感觉了) 云南白药在过去的10年,一直都在成长,净资产收益率基本上都在20%以上,特别是在2009年王明辉上台之后,出击日化市场,取得成功,横跨药品及日化两个领域,使得后来众多的药企争相模仿,(如片仔癀出击日化,马应龙出眼霜,阿胶出保健品。)目前白药除了在日化大健康领域继续深入之外,中药材成为另一重点发力品类。 而我们再看一下同仁堂,名义上是在A股的上市公司,在股权结构上名义上是香港上市同仁堂科技的控股方,而同仁堂科技又是同仁堂国药的控股方。这些都只是名义上的,在集团层面,同仁堂股份(A股上市公司),同仁堂科技 ,同仁堂国药,同仁堂商业,同仁堂药材,同仁堂健康药业六大二级集团,虽然在股份上有相关的关系,但是在运作上,这6家基本上都为独立运作,所以每一家都会和其他几家有业务的冲突,然后为了解决关联交易的问题,使用控股方式来进行处理,这就是这一家老字号的管理策略,可以说,过去的10年,同仁堂对比白药来说,没有任何的管理能力和所谓的战略,这6个二级集团都为自身的利益而进行撕杀。 2.数据分析---经营情况 # .净利润在2006-2010年增长了240.28%,而公司市值同比也增长了221.21%,这充分说明了市值的增长期来说和净利润增长为一致。 #.而在2011-2015年这后面的5年里,收入增长了83.32%,但是利润增长了128.53%,净利润增长了128.82%,净资产收益率一直保持在21%以上,市值同比也同样增长了84.27%。 # .应该说2006-2010年,云南白药就像一支成长股,净利润复利每年增长28%左右,市值也是复利每年增长28%。 #.而在近5年(2011-2015年),云南白药慢慢成为稳定的大蓝筹,净利润每年复利增长18%,市值每年复利增长13%。 # .云南白药在过去的10年,只有2008及2009年的净资产收益率低于20%,其他全部都在20%以上,而毛利率过去的10年,无论经历过什么,都在30%左右一个点区间变动。 (2)同仁堂 #.同仁堂在2006-2010年这5年中,收入增长58.75%,利润增长93.73%,归属净利润增长了119.43%,而市值在这5年里,增长了146.43%,快于净利润的增长。 # .在2006-2010年这5年,收入年复利增长为9.5%,而净利润年复利增长为17%,市值复利增长为19.46%.而这5年的净资产收益率除了10年是在10.54%之外,其他全部是单位数,在6%-10%之间。 #.2011年到2015年,收入增长了76.95%,利润增长了121.85%,净利润增长了99.78%,出现了净利润增长低于利润增长的阶段,这个阶段就是少数股东损益增长快于母公司增长的阶段,公司增长的更多利益落在了少数股东身上了。 # .在这近5年,收入年复利增长为12%,净利润年复利增长为14.5%,市值年复利增长了27%,市值能够增长这么多主要缘于2015年其市值同比2014年增长了100%,达到了612亿元,但是目前已经重新回落到370亿左右。 #.在过去的10年,同仁堂的净资产收益率一直在缓慢的上升,自从2010年突破10%之后,在近5年,净资产收益率一直在12%-15%之间变化,但从未能够突破15%,更是不要说达到20%优秀企业的这个能力区间。 3.数据分析---管理情况 # .2006-2010年人均成本增长达到了100.26%,人均创收入增长了110.34%,人均创利增长了109.27%。到了2010年,云南白药,人均创收达到了225万,人均创利达到了23万,人均薪酬为8.37万。 # .而在这近5年(2011-2015年),管理费用增长了55.19%,仍然低于收入83%的增长,在职员工人数增长了106.77%,员工每年成本增长了187.36%,人均成本增长了38.97%,人均创收下降了11.34%,人均创利增长了10.52%。 # .上面说了云南白药在近5年当中,实际上更像一只稳定的大蓝筹,收入和利润稳步增长,但员工数量及员工成本增长更快,但是既使这样,到了2015年,人均年成本也仅为13.62万元,并不十分之高。 # .但从人均创收及人均创利方面,明显感觉到近5年,白药遇到了明显的瓶颈了。 (2)同仁堂 #.同仁堂2006-2010年管理费用增长了41.78%,在职员工人数下降了8.24%,离退休人员增长了100.54%。同仁堂到2015年仍然有需要公司承担费用的离退休人员3637名,而且还不断的在增加,看来同仁堂真的成为了好多人的离休天堂啦。而云南白药自从2011年后,公司的离退休人员全部由国家社保进行负责了。 # .同仁堂的在职员工人数在2012年突然增长到12402人,极有可能2011年之前的员工数只为母公司的员工数,具体原因我还未确认。 #.但近5年同仁堂的员工数量持续增长,到了2015年,员工总数达到了14764人,人工成本达到了18.88亿元,人均成本为10.26万,对于一个收入2015年只有108亿元,只有云南白药营收一半的公司,管理费用是云南白药的2倍,员工数接近2倍,负担着3637名离退休人员的成本(如按一人成本为10万/年,这里就是3.6个亿。) # .2015年人均创收为58.74万,只有云南白药的四分之一,人均创利9.66万,也只有云南白药的四分之一。 4.未来总体大方向判断 (1)如果以2015年末的收市市值来进行判断,那么可以很快得出结论,那时候的同仁堂肯定是不值得投资的,无论从和云南白药的各项指标的对比及安全边际都不应该进行投资。 (2)以今天(2016.06.02)的收市市值来看,同仁堂市值374亿元,云南白药647亿元,对应着2015年同仁堂8.75亿元的净利润及云南白药27.71亿元的净利润,如果这两个公司还是按着2015年的节奏去发展的话,两者都不值得投资。 (3)云南白药的估算 # .而目前仍然保持较快增长的是健康产品也就是日化类这一块,由2010年的10.3亿元增长到2015年的33.5亿元,近三年的收入增长分别为21.84%,32.66%及17.87%。 #.而另一块的重点则是中药资源这一块,其收入由2010年的2.5亿增长到了2015年6.5亿元,近两年的增长率达到了44.59%及30.19%。 # .而这几个事业部的净利润情况和收入差不多,利润占比最高的药品事业部2015年同比出现下降,下降了5.20%,而健康产品保持了强势的增长,近两年同比增长幅度达到了42.38%及53.17%。而医药分销及中药资源近三年净利润贡献都在增长,但是由于总体基数较小,到了2015年,他们也只是分别贡献了3亿及2.5亿的净利润。 #.目前的情况是一旦公司净利润占比达到46%的药品事业部陷入增长下降或者不增长的情况,单单依靠健康日化这一块的增长,即使其达到30%以上的增长,公司总体的增长也会变慢。(假如药品这一块2016年增长为0,健康产品增长30%,医药分销增长10%,中药资源增长15%,那么总体的净利润增长也有10.2%。而且健康产品2016年还能够再增长30%吗?如果云南白药2016年净利润不增长,您是否愿意以现在的价格进行投资呢?是否有更好的选择呢? (4)同仁堂的估算 # .同仁堂即使在这么烂的管理水平的情况下,仍然取得了过得去的增长,只不 过这种增长不匹配它所拥有的资源,不匹配同仁堂这个名字。 # .同仁堂的关健问题不是经营水平的问题,而是政策及制度及空间的问题,这从近几年少数股东损益增长远远快于母公司损益增长便可知道。 # .只有将层级关系理顺,将国企改革落实,将激励策略放出,将股权激励做实,那么现在的同仁堂就会类似2009年的云南白药一样值得投资。 # .我只能够说最靠近中央利益集团的安邦在2015年底似乎确认和了解到了什么,快速的进入同仁堂增持到接近10%的比例,既使后面有较大的涨幅,也不曾出局。而现在无论国有企业改革,股权激励都迎来了最好的实施时机,在370亿元入场同仁堂是否会是比在640亿元入股云南白药是一个更好的选择? 网页链接 rd |

(1)云南白药 #.白药在2006-2010年这5年,收入增长了214.43%,利润增长了212.82%,归属净利润更是增长了240.28%,而毛利率一直稳定,就是只在29%-30%之间波动,控制能力十分强。

(1)云南白药 #.白药在2006-2010年这5年,收入增长了214.43%,利润增长了212.82%,归属净利润更是增长了240.28%,而毛利率一直稳定,就是只在29%-30%之间波动,控制能力十分强。 (1)云南白药 # .公司2006-2010年收入增长214%,而管理费用只增长了56.62%,在职员工人数只增长了57.08%,员工每年成本同比增长了219.28%(因为没有得到2006年的数值,所以只能够用2007年的),可以看到员工充分分享了这5年公司所取得的收入和利润的增长结果。

(1)云南白药 # .公司2006-2010年收入增长214%,而管理费用只增长了56.62%,在职员工人数只增长了57.08%,员工每年成本同比增长了219.28%(因为没有得到2006年的数值,所以只能够用2007年的),可以看到员工充分分享了这5年公司所取得的收入和利润的增长结果。 #.近6年公司的营收增长主要来源于医药分销,药品及健康产品,其中医药分销收入由61亿增长到了2015年的122亿。药品事业部由22.7亿增长到2015年的50.9亿元,但是2015年增长变得缓慢,只有2.38%。

#.近6年公司的营收增长主要来源于医药分销,药品及健康产品,其中医药分销收入由61亿增长到了2015年的122亿。药品事业部由22.7亿增长到2015年的50.9亿元,但是2015年增长变得缓慢,只有2.38%。【本文地址】

今日新闻 |

推荐新闻 |