【行业深度】洞察2022:中国奶粉行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) |

您所在的位置:网站首页 › 吉安奶粉批发市场在哪里 › 【行业深度】洞察2022:中国奶粉行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) |

【行业深度】洞察2022:中国奶粉行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

|

当前位置: 前瞻产业研究院 »

经济学人 »

研究员专栏

【行业深度】洞察2022:中国奶粉行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

U

V 奶粉行业上市公司:蒙牛乳业(02319.HK)、贝因美(002570.SZ)、伊利股份(600887.SH)、雅士利国际(01230.HK)、中国飞鹤(06186.HK)等 本文核心数据:奶粉行业排名、奶粉行业营业收入、奶粉行业集中度等 1、中国奶粉行业竞争派系 目前,中国国产奶粉市场竞争愈发激烈,市场的参与者可根据业务占比情况分为三大派系,不同派系的奶粉业务占比分别为80%以上、30%-80%和30%以下。奶粉业务占比在80%以上的上市企业为中国飞鹤、贝因美和澳优;业务占比在30-80%的上市企业有西部牧业和H&H国际控股公司;光明乳业、三元食品、伊利股份、雅士利国际、蒙牛乳业和骑士乳业的奶粉业务占比则小于30%。

2、中国奶粉行业市场排名 从整个市场来看,中国飞鹤目前奶粉业务营业收入为上市企业中最高,突破130亿元;其次为伊利股份,其奶粉业务营业收入为128.85亿元,其余企业的奶粉业务营业收入均未超过100亿元。值得注意的是,虽伊利、光明和蒙牛的奶粉业务占比不足30%,但三者的奶粉业务营业收入排名处于第二、第三和第五名。

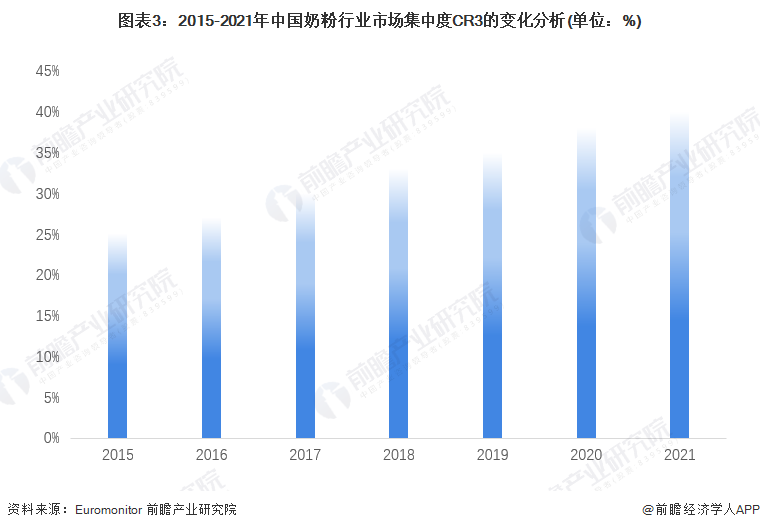

注:以上奶粉业务营业收入均已从总营收中剥离出来,但仍有部分企业因其本身行业和产品分类原因无法从乳制品中剥离出来。 3、中国奶粉行业市场集中度 2015-2020年,中国奶粉行业的市场集中度逐年增长,且随着配方注册制度的推出和奶粉国产化发展,奶粉企业不断兼并重组,集中度不断提高,目前已升至中等水平,竞争愈发激烈。 根据Euromonitor欧睿的数据显示,2020年,奶粉行业市场集中度CR3相较2019年有所增长,且已近40%,在此基础上,前瞻根据行业现状及发展环境判断未来奶粉行业市场集中度CR3或将达到40%。

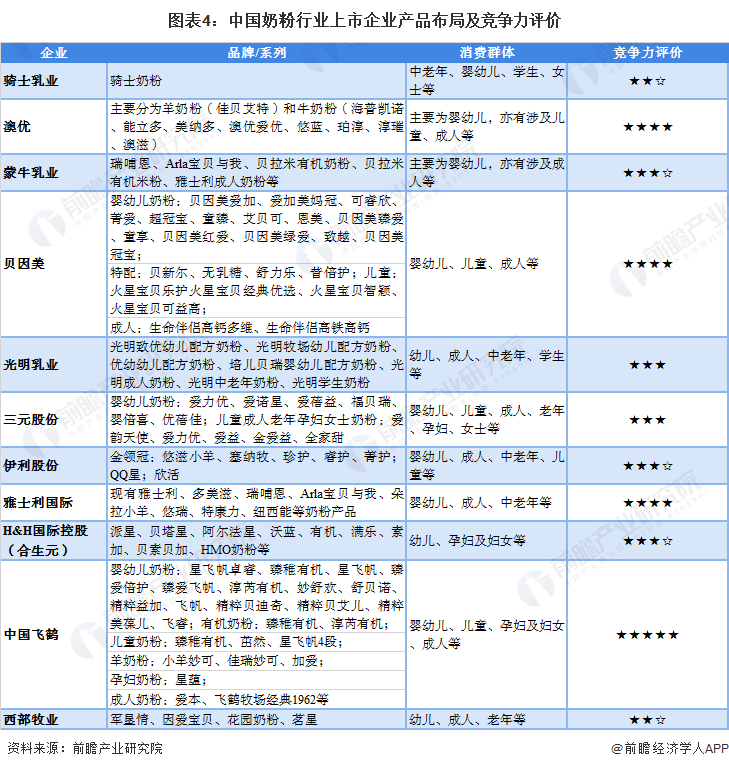

4、中国奶粉行业企业布局及竞争力评价 ——产品布局:主要布局均在婴幼儿奶粉 在奶粉产品布局方面,目前国内市场的奶粉主要的消费群体以婴幼儿市场为主,但从不同的企业均对成人奶粉和中老年奶粉的加速布局来看,未来,非上市企业的奶粉产品也将逐步布局成人奶粉和中老年奶粉市场。奶粉市场具有品牌/系列繁多的特点,不同的品牌/系列代表其奶粉针对不同的消费群体,具有不同的营养成分,不同的奶源,例如羊奶粉、牛奶粉等。

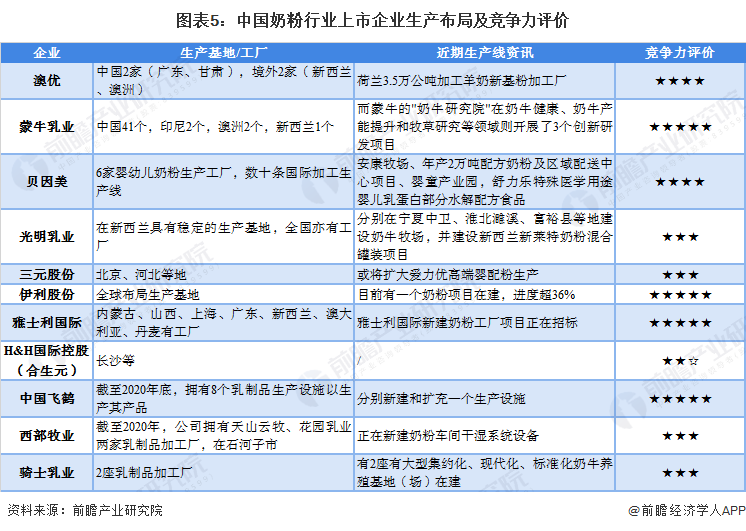

——生产布局:大多数企业均有2家及以上的生产点位 大部分的企业在中国大陆均拥有2家及以上的生产基地/工厂,其中的部分企业在境外亦拥有生产基地/工厂;仅有少部分的企业在境外并未布局生产基地/工厂。

——物流和牧场布局:仅少部分企业没有自有物流 从下图来看,11家奶粉行业上市企业中,仅3家企业并无自身的冷链物流,或通过外包的方式将原料奶和乳制品等产品对外或向内运输。从牧场情况来看,大部分的上市企业已拥有自有牧场,实现奶源自我供给,仅有较少的奶粉行业上市企业与其他牧场进行合作,而非由自我牧场提供原料奶。

5、中国奶粉行业竞争状态总结 从五力竞争模型角度分析,由于目前,我国奶粉市场的竞争者较多,集中度处于中等水平,且不同企业均对婴幼儿奶粉产品有所优化并形成向成人奶粉和中老年奶粉转型的态势,致使现有企业间的竞争逐渐激烈;而奶粉的替代品有母乳和牛奶等产品,其存在一定的替代品威胁,考虑到母乳目前普及度尚低,对婴幼儿奶粉的威胁较少,但牛奶产业化程度高,价格较低,对中老年、成人奶粉等威胁较大,故替代品威胁处于中等水平;奶粉行业的上游供应商一般为原料奶、营养添加剂和包装等企业,由于生产奶粉主要原料的原料奶的牧场较多,且较多奶粉行业均有自有牧场/合作牧场,但营养添加剂的制造和添加技术则相对独特,营养添加剂供应商的议价能力要稍高于原料奶行业,综合来看,上游议价能力处于中下水平;下游消费市场主要是终端客户,因奶粉的品牌/系列众多,消费者的选择很多且同质化程度较高,因此由较强的议价能力;由于奶粉行业的技术门槛相对其他高精尖行业来说不高,但其同样具有一定的资质要求(配方注册)以及消费者对于品牌的信赖度,因此新进入者威胁处于中等水平。

以上数据参考前瞻产业研究院《中国奶粉行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。 前瞻产业研究院 - 深度报告 REPORTS 2023-2028年中国奶粉行业市场前瞻与投资战略规划分析报告

2023-2028年中国奶粉行业市场前瞻与投资战略规划分析报告

本报告前瞻性、适时性地对奶粉行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奶粉行业发展轨迹及实践经验,对奶粉行业未来的发展前景做... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:[email protected]) 品牌合作与广告投放请联系:0755-33015062 或 [email protected]在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。 p4 q0 我要投稿 U V品牌、内容合作请点这里:寻求合作 ››

产业规划 园区规划 产业招商 可行性研究 碳中和 市场调研 IPO咨询

前瞻经济学人 专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院 中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。 相关阅读RELEVANT 【行业深度】洞察2023:中国养老产业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2023:中国叉车制造行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2023:中国铜合金行业竞争格局及市场份额(附市场集中度等) 【行业深度】洞察2022:中国港口行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2023:中国光电子器件行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2022:中国动漫产业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

|

【本文地址】

今日新闻 |

推荐新闻 |