别再妖魔化衍生品了,吉利的领口期权,何来爆仓! |

您所在的位置:网站首页 › 吉利收购戴姆勒的过程 › 别再妖魔化衍生品了,吉利的领口期权,何来爆仓! |

别再妖魔化衍生品了,吉利的领口期权,何来爆仓!

|

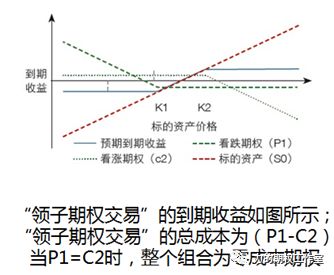

领口策略就是这样一种折中策略,最大盈利有上限,最大亏损有下限,而且这个上限和下限往往比较接近,交易的到期收益就在一个区间内徘徊,这就好像一个领口或领结把人的脖子固定在一个范围内一样。 以2015年第一轮股灾期间的持仓为例,2015年6月26日,有人在早盘以每份2.865元的价格买入10万份上证50ETF,之后市场急速跳水,该投资者在跳水几分钟后又赶紧买入10张“50ETF沽7月2850”合约作为股价下行的保险对冲,盘中支付了13900元的“保险费”,那么在期权到期日该投资者就能锁定以2.850元的价格卖出10万份50ETF。如果该投资者在构建期权保险策略后,再卖出10张“50ETF购7月2950”收取了6500元权利金(即构建了领口策略),则该投资者既降低了7400元(13900-6500)的保险成本,也放弃了标的价格在2.950以上更高潜在收益。因此领口策略也被称为一种“双限”保护策略。 想一想吉利目前的处境,经历了四季度美股系统性大跌后,目前戴姆勒公司股价下跌幅度确实比较大。 如果股价下行到领子期权中认沽期权的行权价以下,那么吉利作为认沽期权的行权方可以行权,有权以认沽期权行权价减持手中的戴姆勒公司股份; 如果股价未下行到领子期权中认沽期权的行权价以下,那么吉利将忍受一部分戴姆勒股价的浮亏,但下方买入的认沽期权、以及上方卖出的认购期权会获得一部分浮盈,一定程度抵消股价的浮亏。何谓爆仓?爆仓是指衍生品保证金交易中,由于标的价格的变动,导致持仓所占用的保证金超过自己的净资产,无法追加新的资金的一种状态。 就是这样的一种持仓结构,吉利手中持有了戴姆勒公司的股份,股票本身相当于是备兑证券就已经算是一种担保品了,也就是不存在追加额外的现金保证金,因此期权的持仓不存在爆仓一说!此外您还可以这么想,当戴姆勒公司股价下跌时,吉利只会在一部分区间内引起现货持仓的浮亏,不论是下方买入的认沽期权,还是上方卖出的认购期权,在期权空头头寸上都会出现浮盈,既然出现了浮盈,衍生品持仓上也就不存在爆仓一说了! 在趋势不明朗,震荡为主的市场中,领口策略的确有它的独到之处,它本质上就是在保险策略的基础上卖出认购期权降低保险成本。它是一种低风险、中等收益的期权组合策略,当投资者长期看好股票,有心中明确的目标卖出价位,同时希望控制无限下行风险时,可以使用该策略。这样的策略可以在市场系统性风险下减小现货持仓的回撤,比裸多头杠杆收购要更为安全。 (版权声明:原创作品,抄袭侵权必究,如需转载内容,请与作者联系。免责声明:本文所介绍的期权策略并不构成对投资者的任何投资建议。)返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |