吉利收购沃尔沃:经典杠杆收购|IIR案例 |

您所在的位置:网站首页 › 吉利成功收购沃尔沃论文 › 吉利收购沃尔沃:经典杠杆收购|IIR案例 |

吉利收购沃尔沃:经典杠杆收购|IIR案例

|

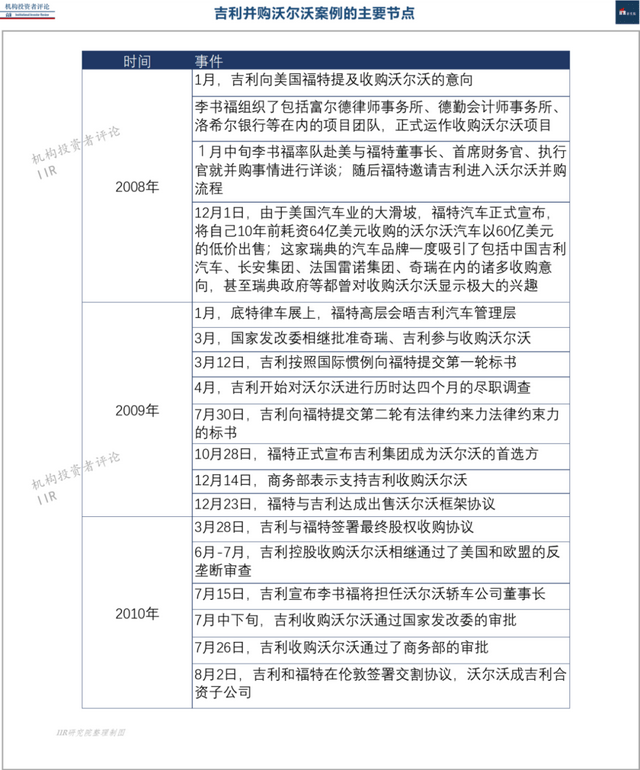

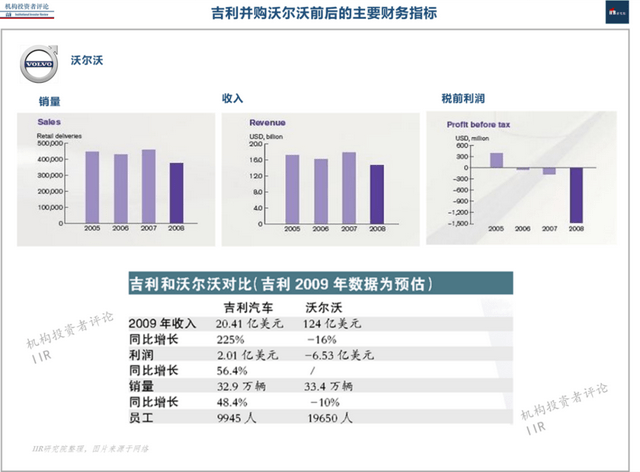

2008年前后,受金融危机的冲击,全球车市萧条,福特也经营惨淡,且债台高筑。2007-2008年,共亏损150亿美元;债务更高达260亿美元。福特旗下的阿斯顿.马丁、路虎、捷豹先后被卖出(2007年将阿斯顿马丁以4.79亿英镑(约合人民币71.63亿元)的高价出售给由英国企业家David Richards所主掌的一家财团;2008年3月印度塔塔集团出资23亿美元,成为捷豹和路虎两大品牌的新主人),品牌沃尔沃也同样陷入困局。 "沃尔沃"是瑞典著名汽车品牌,1927年由阿萨尔·加布里尔松和古斯塔夫.拉尔松在瑞典哥德堡创建。它曾是北欧最大的汽车企业,也是瑞典最大的工业企业集团,世界20大汽车公司之一。1999年,福特以65亿美元的高价购得沃尔沃品牌。 2005年之前,沃尔沃是福特汽车旗下盈利最多的一个公司;2005年开始,受北美市场不景气和汇率的影响,沃尔沃汽车公司2005年利润下降55%,从10.54亿美元跌至4.61亿美元。2005年开始,此后三年公司亏损严重,在金融危机肆虐的2008年,沃尔沃总收入出现大幅下滑,由2007年的约180亿美元跌至约140亿美元。2008年,沃尔沃税前亏损额高达16.9亿美元。市场份额从1998年的12.6%,跌至2009年的7.2%,销量仅有33.5万辆。 被誉为“世界上最安全的汽车”,沃尔沃的品牌价值和技术含量堪称世界第一梯队。 吉利概况: 1997年进入轿车领域以来,浙江吉利控股集团有限公司已成为中国汽车行业十强企业(以销量计),凭借灵活的经营机制和持续的自主创新,取得了快速的发展,是“中国汽车工业50年发展速度最快的企业之一。 吉利刚入市时,以低价获得市场;沃尔沃之前,吉利已开始从低端品牌向中高端发展的战略转型。为了尽快追赶世界先进水平,吉利又提出“生产世界上最环保、最安全的车”的主张(2007年,发表《宁波宣言》,宣布战略转型,抛弃价格战,开始追求技术品质),正是基于这一战略思想,沃尔沃成为吉利的首要购买对象。 2005年成功在香港上市后,2006年开启跨国投资及并购之路。从2006年到2011年的5年间,吉利控股完成3次跨国并购及融资,强势践行跨国并购战略。 吉利收购沃尔沃交易的主要时间节点及事件:

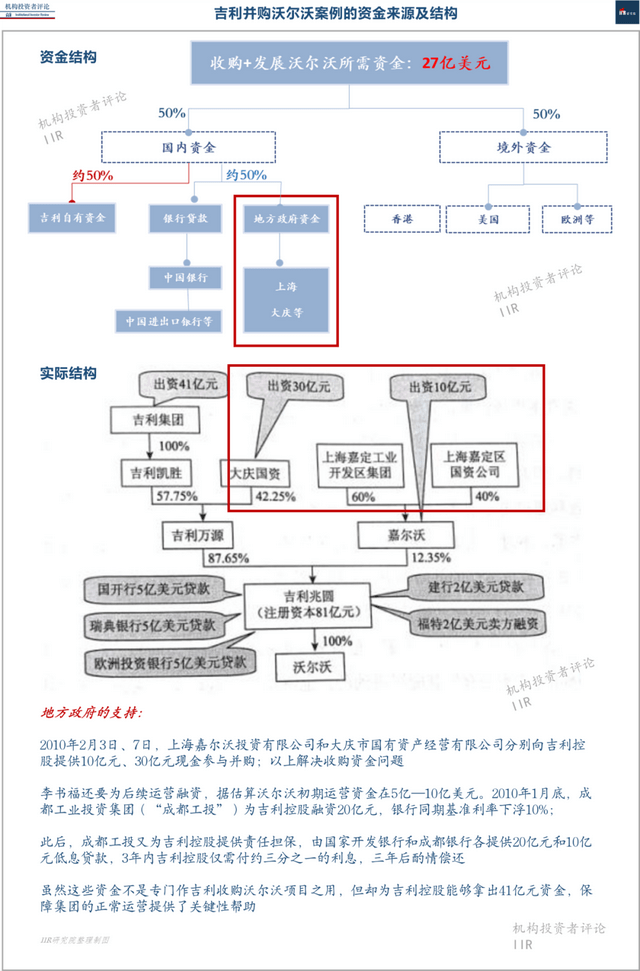

交易结构及资金来源 交易价格: 此次收购以在国内及海外设立特殊目的项目公司的形式进行。洛希尔综合采用现金流折现法、可比交易倍数、可比公司倍值等估算方法对沃尔沃资产进行评估。其认为,在金融危机最严重时的沃尔沃估值,合理的交易价格在20亿-30亿美元之间。

其中合理收购资金为15-20亿美元,运营资金为5亿-10亿美元。正是根据洛希尔作出的这一估值建议,吉利提出的申报收购金额为15亿-20亿美元,最终成交价格确定为18亿美元。 但除了收购金额,在吉利实际的寻求并购资金的过程中,还需留出沃尔沃初期运营资金。据洛希尔之前的估算,运营资金在5亿—10亿美元。在整个近30亿美元的资金结构中,地方政府资金起到至关重要的作用, 2010年2月3日、7日,上海嘉尔沃投资有限公司和大庆市国有资产经营有限公司分别向吉利控股提供10亿元、30亿元现金参与并购;以上两个地方政府支持解决了收购资金问题;2010年1月底,成都工业投资集团(“成都工投”)为吉利控股融资20亿元,银行同期基准利率下浮10%;此后成都工投又为吉利控股提供责任担保,由国家开发银行和成都银行各提供20亿元和10亿元低息贷款,3年内吉利控股仅需付约三分之一的利息,三年后酌情偿还。 虽然这些资金不是专门作吉利收购沃尔沃项目之用,但却为吉利控股能够拿出41亿元资金,保障集团和沃尔沃的正常运营提供了关键性帮助。 交易整体的资金来源及结构如下图:

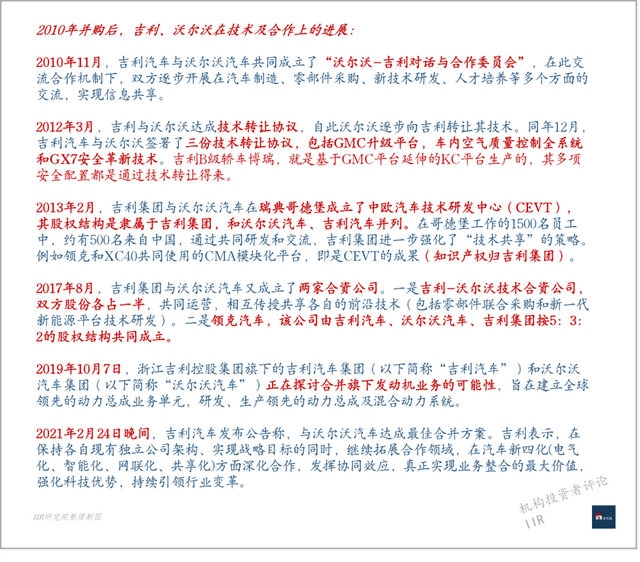

综合来看,吉利控股并购沃尔沃主要采取了三种融资方式:一是国内外银行的低息贷款;二是海内外投资者的权益融资;三是福特卖方融资。此外,还有企业债券融资和金融衍生品工具,如向高盛GSCP融资发行的可转换债券和认股权证。 吉利借助了国内和国外的双重力量,同时也通过融资为自己留下了一条即使出现亏损也可以全身而退的路。一是将被收购方的收益作为担保,并成立吉利万源作为并购的运作公司;二是尽量争取国内外五年期低息银行贷款。一般来看,跨国并购整合的时间在3—5年之间,5年期的贷款正好可以为吉利整合沃尔沃品牌腾出时间。此外,并购价格调减机制也为吉利控股节约了3亿美元。 最终吉利以18亿美元成功收购瑞典沃尔沃轿车公司100%股权,包括了9个系列产品,3个最新平台,2400多个全球网络,人才和品牌以及重要的供应商体系。用18亿美元的代价收购沃尔沃,不到当年福特收购价的三分之一,这是全球金融危机导致世界汽车行业重新洗牌下的意外收获,也是吉利抓住历史性机遇的结果。 交易追踪 成功的收购仅仅只是开始,在吉利蛇吞象的跨级式并购中,所涉及的问题还包括原企业职工安置问题、东西方管理文化整合,甚至是对沃尔沃债权人的清偿、债务转移等方面,可以说是个十分浩大的工程。在交易后复杂漫长的融合发展过程里,主要面临几个核心问题。 知识产权问题: 由于吉利无论从规模、技术等综合实力上来看对比沃尔沃依旧属于后发企业,因此在收购高端品牌时会出现很多重大的不确定性,比如东道国和被收购企业可能会设置一系列苛刻的限制条款防止技术流失和生产重心的转移, 吉利收购沃尔沃100%的股权,整个知识产权谈判是核心。沃尔沃在过去多年的发展中,许多技术都来自老东家福特汽车,而福特汽车的其他车型实际上也共享着沃尔沃的大部分知识产权。因此如何在这种平行的知识产权关系中尽量争取自身的使用效益最大化,一直是吉利面对的挑战。 吉利作为沃尔沃100%的股东,通过沃尔沃拥有其关键技术及知识产权的所有权。然而,由于沃尔沃和老东家福特的亲密关系,两家在许多关键技术上属于共享、通用知识产权,因此吉利虽然已经买到100%的知识产权和沃尔沃的技术,但却仅局限于将沃尔沃的技术用在原沃尔沃品牌之上。 根据吉利披露的交易细节,在财务交割之前,沃尔沃汽车将由吉利、福特、沃尔沃三方共同来管理;而交割之后,福特方面将沃尔沃全面移交吉利管理。不过因为法律条文的限制,沃尔沃的相关技术只有很少的一部分可以用到未来的吉利车上。在各种知识产权中,福特对其中相当部分的知识产权享有使用权。 此后多年技术合作方面的步伐也彰显了这一前期谈判埋下的伏笔问题。

资金问题: 吉利在并购方面的开支巨大,收购沃尔沃之后,还收购了戴姆勒9.69%的股份、路特斯品牌51%的股份、宝腾汽车49.9%的股份等。 在收购沃尔沃这个并购交易后的花费,相较收购时,投入也更加长远、艰巨。吉利在沃尔沃后续发展上仅资金层面,给予的投资就远远大于18亿美金。2011年开始,吉利向沃尔沃输血110亿美元,主要用于开发新的SPA平台和在中国建厂。从这一年开始,沃尔沃的业绩开始改善。 从2006年初至2009年底,吉利汽车通过发行可换股债券、配股、可转换债券、认股权证等向香港市场累计融资约48亿元,然后通过增资及新设合资公司等形式将剩余资金全部调入境内,不仅及时解决了吉利控股在新产品研发、新工厂建设和设备技术改造等重要投资计划所需的资金,而且有效地支持了其跨国并购活动。 多基地模式的后续投资难题: 李书福当年尝试很多融资渠道,传统PE不讲,他也把融资计划告知了他的小范围企业家朋友圈,但最终也没有谈成的。李书福还找到了李嘉诚的基金,对方表示对汽车没有兴趣。 一路尝试探索之后,李书福只能将希望放在与地方政府的合作上。恰逢2008年前后,地方融资平台成为新的融资渠道。对企业来说,与地方政府合作的好处一是获得当地政府在土地审批和税收等方面的优待,二是可以充分利用地方政府融资平台,获得企业发展所需的资金支持。 李书福谈成了数家地方政府,上海市和大庆市通过国资平台入股方式进入和退出;成都没有入股权,但通过政府给吉利担保贷款的方式,李书福个人再终身反担保让吉利获得了后续发展和整合的资金。 后来,这类合作变成一套惯用模式不断推进。有统计,2008—2010年间,吉利控股获得的政府补贴累计达23.8亿元,占其净利润的比例为40%~50%;吉利汽车在宁波北仑、台州路桥与湖南湘潭基地的2010年利润率分别为2.2%、13.7%与18%,差别如此巨大,主要源于政府补贴等非经营收入。 同样,作为交易的条件和回报,吉利需要协调沃尔沃品牌分别在上海嘉定、大庆和成都建立生产基地,吉利控股还需在5年内为沃尔沃三大国内项目累计投资136.85亿元。到2015年,按照规划与承诺,吉利应在海内外共建15个生产基地。 地方政府的资金与支持在关键节点成就了这场世纪并购,但也同样给吉利带来延后的新融资压力、以及如何协调汽车生产分散不规模的问题。 彼得·德鲁克曾指出,企业并购只有在整合上取得了成功,才能成为一个成功的并购,否则只是在财务上的操纵,这将导致业务和财务上的双重失败。除了以上并购后展现出的主要问题,在企业文化、人员配置与管理、工会沟通等方面,也都持续面临挑战,不再列举。 结语:交易评价 吉利收购沃尔沃是杠杆收购的典型案例,收购过程中,吉利自有资金的出资只占收购总资金的25%。 福特1999年收购沃尔沃时,交易价格约是65亿美元;2010年吉利收购时,在洛希尔银行的帮助下,吉利成功将收购价格从福特提出的60亿美元,压到最终成交的18亿美元,不足10年前的1/4。 什么是创新?李书福曾表示,创新就是对资源的重新组合,形成新的竞争力,形成新的经济效益。吉利在沃尔沃并购案中,摸索的“1+1+1”合作模式,就是把中国的成本、市场、地方政府的政策和支持,把外国的技术、质量、资金、人才,通过资本及法律纽带,形成利益关系,形成新的竞争力。 虽然吉利沃尔沃并购案早已成为哈佛经典案例,但任何的成功都仅是一个阶段的切面。事实上,早在2016年年底,业界就传出沃尔沃汽车要独立IPO的消息。2018年5月,吉利选择花旗银行、高盛集团和摩根斯坦利来协助沃尔沃汽车的IPO事宜。但随后又有媒体披露,在沃尔沃汽车的上市计划讨论中,相关机构对其做出120亿-180亿美元的估值,这远低于吉利控股内部给出的160亿-300亿美元的预期估值。10年后的2020年,沃尔沃估值180亿美元,也仅是吉利收购时的12倍,20多年前福特收购时的2倍。 截至目前,比亚迪市值5644.2亿、上汽市值2482.7亿元人民币、吉利市值2474.7亿港元,约合2064.80亿人民币。从收购方的角度看,当年吉利汽车销量只有41.61万辆,2020年吉利汽车累计销量132万辆。 尽管收购沃尔沃已给吉利带来了包含品牌层面的积极回报,但在李书福看来,一项成功的收购不足以支撑其“全球领先”的汽车梦想。2020年进入世界汽车行业前十曾是吉利提出的发展目标,如今来看,似乎路途还遥远。 但是,自2017年以来,吉利汽车已连续四年夺得中国品牌乘用车销量第一,2020年海外市场拓展提速,销量近7.3万辆,增长25%(全年新增签约约旦、伊拉克、缅甸、以色列等4个市场,业务覆盖至24个国家,海外销售和售后网点近400家)。2021年,吉利汽车将销量目标定为153万辆,同比增长16%,李书福还在梦想的路上。 从半路出家的民营草创车企,到成为中国自主汽车品牌领军者,并跻身世界级车企品牌行列,吉利用整合式创新的“逆袭”之路,成功实施了数次战略转型。如今,他将合作延伸到中国科技公司,联姻的过程还一定会有疏漏,也不可能完美,但创新和转型升级,才是企业发展的根本。 在多变的未来,像吉利一样的创新者,必须通过技术创新和非技术创新的动态整合,来回答与应对传统产业的难题。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |