“雪球”合约快问快答|投资科普 声明:本文所述的“"雪球"产品”,是指券商发行的设有敲入敲出条件的带触发条件的看跌期权产品的俗称。与雪球... |

您所在的位置:网站首页 › 合约是指 › “雪球”合约快问快答|投资科普 声明:本文所述的“"雪球"产品”,是指券商发行的设有敲入敲出条件的带触发条件的看跌期权产品的俗称。与雪球... |

“雪球”合约快问快答|投资科普 声明:本文所述的“"雪球"产品”,是指券商发行的设有敲入敲出条件的带触发条件的看跌期权产品的俗称。与雪球...

|

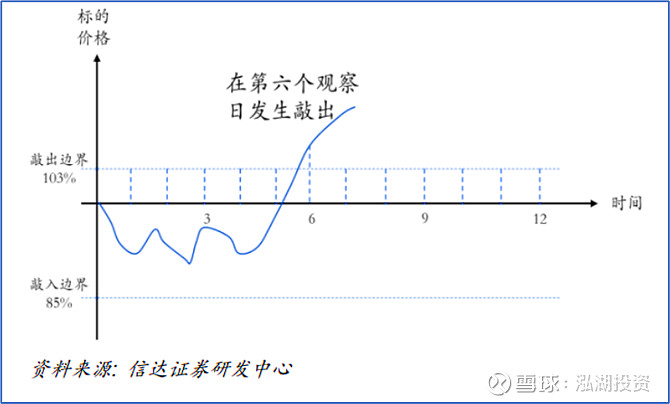

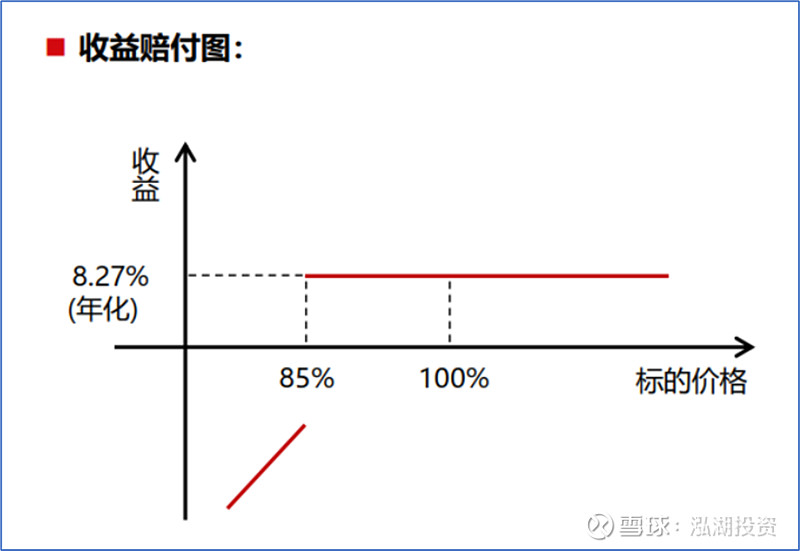

来源:雪球App,作者: 泓湖投资,(https://xueqiu.com/4143681036/274453664) 声明:本文所述的“"雪球"产品”,是指券商发行的设有敲入敲出条件的带触发条件的看跌期权产品的俗称。与雪球平台无关。近期,“雪球”产品再次引发市场热议,很多投资者也向我们问起“雪球”产品对市场影响几何。 “雪球”产品作为场外衍生品,产品设计比较复杂,简单来说,类似于投资者向券商卖出了一个带触发条件的看跌期权。本文收集了“雪球”产品的常见问题,给大家简单介绍一下“雪球”产品的相关情况,以及对市场可能产生的影响。 ■ 市场上常看到“敲入”“敲出”这两个词,具体是什么意思?敲入是指,标的资产价格到达某个事前约定好的阈值之后,“雪球”合约继续存续,同时投资者未来可能需要承担挂钩标的下跌带来的损失。 敲出是指,标的资产价格到达某个事前约定好的阈值之后,“雪球”合约立即终止,同时投资者获得约定的年化收益。 ■ 主流的“雪球”合约的具体规则是什么?各种情形下,投资者的收益或损失情况如何?一份典型的“雪球”合约条款如下: 期限:12个月 标的:中证500指数 票息:年化15% 敲出价格:起初价格的103% 敲出观察日:每月的最后一个交易日 敲入价格:起初价格的85% 敲入观察日:每日 那么,投资者可能面临的情形如下: 情形一:在“雪球”合约的存续期内的特定观察日,发生了敲出

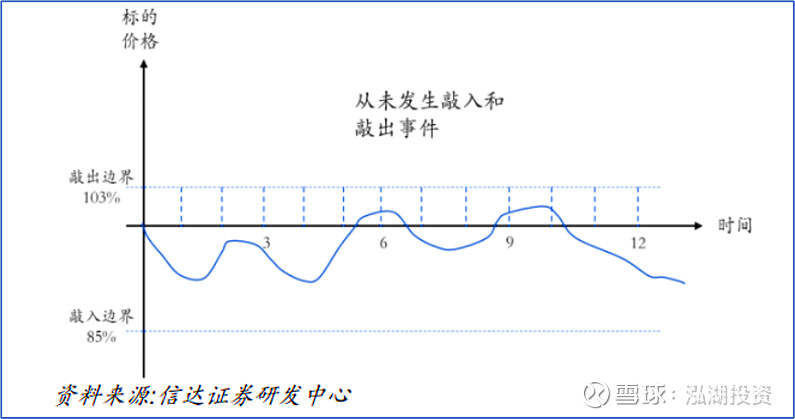

如果在某个敲出观察日发生了敲出,也就是说当日的收盘价大于敲出水平,则此时“雪球”合约自动结束,投资者将获得相应持有时长所对应的票息收益。 情形二: 在“雪球”合约的整个存续期内,既未发生敲出、也未发生敲入

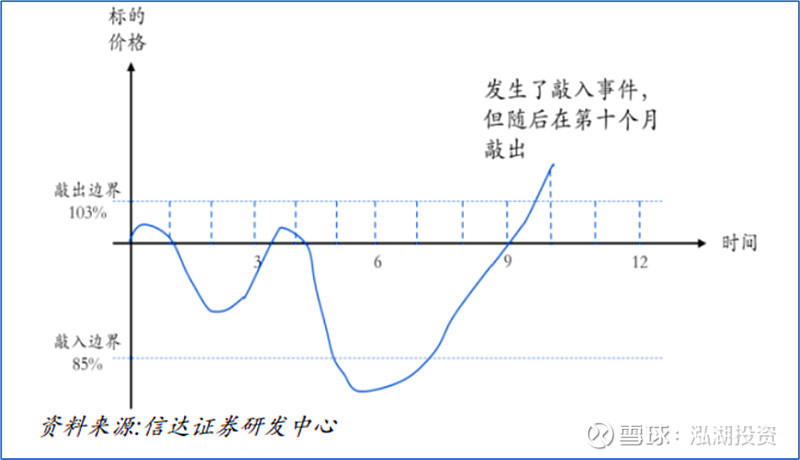

投资者将在“雪球”产品到期结束之时,获得整个持有期所对应的票息收益。 情形三: 在“雪球”合约的存续期内,先发生了敲入、再在约定观察日发生了敲出

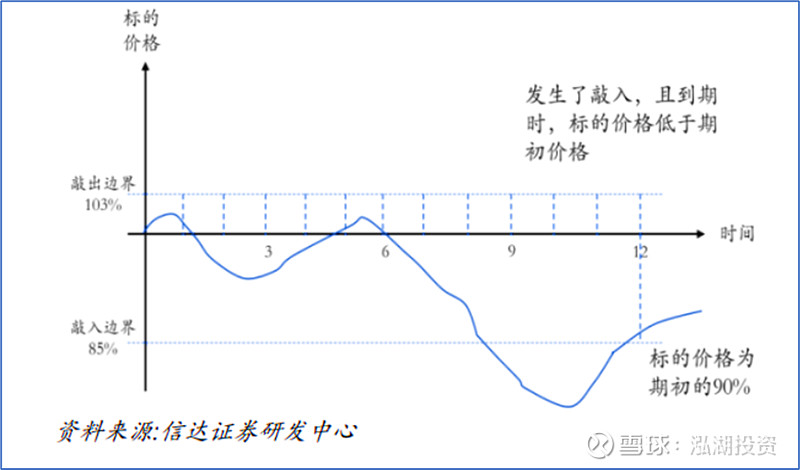

如果先在某个敲入观察日发生了敲入,也就是说收盘价小于敲入水平,但在随后的某个敲出观察日发生了敲出,则此时“雪球”合约自动结束,投资者将获得相应持有时长所对应的票息收益,相当于“复活”了。 情形四: 在“雪球”合约的存续期内,发生了敲入,但没有发生敲出

在这种情况下,投资者将承担标的合约的实际跌幅的亏损。 综上所述,只有在第四种情形下(发生了敲入但未发生敲出),投资者才会承担亏损;其他情况下投资者都将获得相应收益。大致可由下图说明:

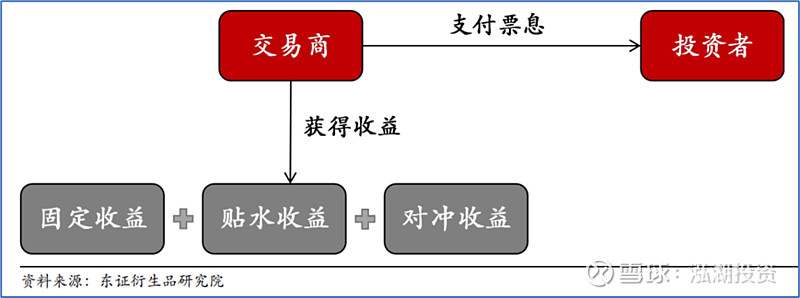

“雪球”的发行者的收益主要来自以下三部分: 1.固定收益 “雪球”的发行者可以使用客户保证金中无需用于交易的部分进行固定收益品种的投资以获取收益。 2.贴水收益 股指期货,特别是中证500和中证1000的,到期前往往会有贴水,即期货价格低于现货价格,而随着时间推移,贴水会缩窄,直至期货到期时,期现货价格将一致,因此,贴水收益也是”雪球”发行方的收益来源之一。 3.对冲收益 近似地,“雪球”合约是客户卖出了一份自动赎回型的看跌期权,因此,“雪球”的发行者需要相应地进行对冲。为了支付投资者的收益,需要进行避险对冲交易。该产品的对冲机制是“低买高卖”,举个例子,证券公司通常用中证500指数期货进行对冲。当中证500指数上涨时,卖出中证500指数期货;当中证500指数下跌时,买入中证500指数期货。大多数情况下,这种对冲机制能够起到平滑市场波动、稳定行情的作用。如果发生敲入,在敲入后,由于杠杆率需快速降至1左右,这需要“雪球”的发行人迅速降低仓位,因此在”雪球”合约大规模集中敲入时,可能加剧挂钩标的的价格波动。

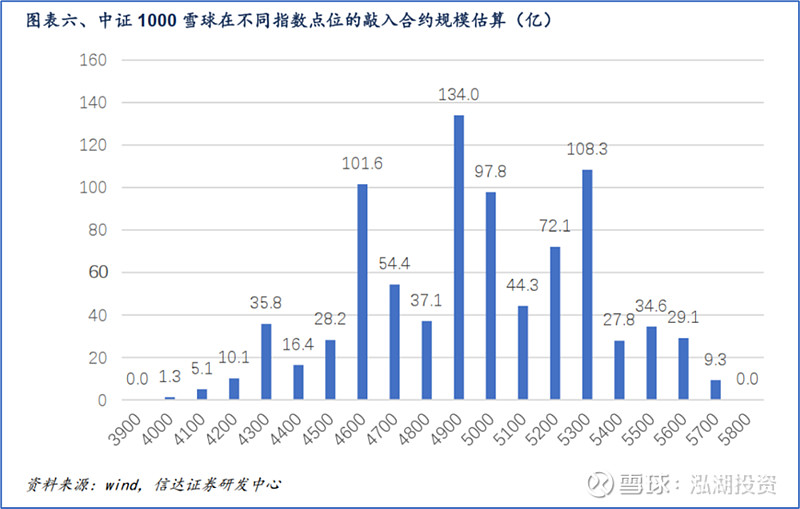

■ 目前主流的中证500和中证1000的“雪球”合约规模几何?距离敲入还有多远? 根据信达证券于2023年11月4日发布的《“雪球”集中敲入压力几何》的研究报告,全市场“雪球”产品合计存量名义本金被估算为2160亿,其中60%挂钩中证500指数,40%挂钩中证1000指数。 中证500“雪球”合约在不同指数点位的敲入合约规模估算如下:

中证1000“雪球”合约在不同指数点位的敲入合约规模估算如下:

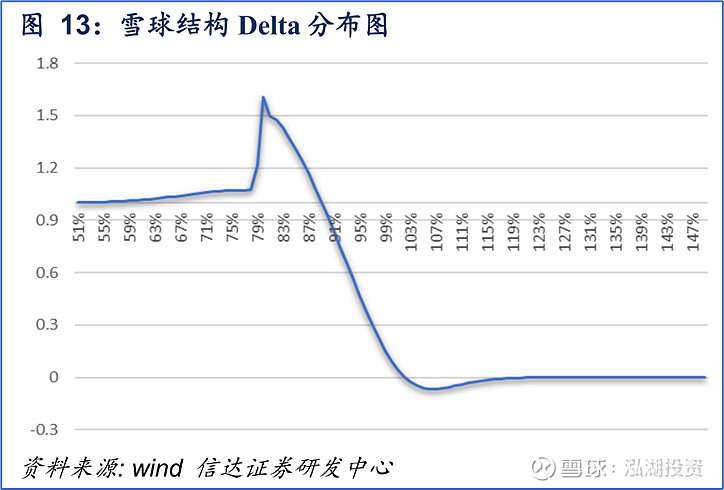

由于“雪球”产品属于场外衍生品,合约规模、杠杆水平、开仓价格、敲入价格等数据都难以统计,要精确地对不同点位敲入规模进行估计非常困难,以上估算的数据只能作为一个粗略的参考。 ■ 在敲入前和敲入后,“雪球”合约的发行方会进行哪些操作?下图是信达证券于2021年7月21日发布的报告《“雪球”结构定价与风险深度分析》中给出的一个“雪球”合同的Delta分布图。

这个“雪球”合约的敲入线为85%,其他技术细节在此略过,Delta可以近似地理解为“雪球”发行者的仓位。随着合约对应标的指数的下跌,“雪球”合约的管理人会不断加大对标的指数的持仓、甚至使用杠杆,在敲入价格的附近仓位达到最高;而到敲入后,“雪球”合约将迅速降低杠杆率到1左右。 由于“雪球”合约发行者各有不同的交易策略,并对外保密,因此很难精确计算濒临敲入时,“雪球”合约背后的持仓的杠杆率具体可以达到多少倍,但可大致推断此时的杠杆率在1.5倍以上,而在敲入后,持仓需快速降至1倍杠杆率,这意味者发行者需降低至少50%的仓位。 降低仓位可以有以下选择:卖出对应指数的ETF、对应指数的成分股、股指期货。由于前两者的容量有限或交易难度较大,实践中一般通过股指期货进行调整。 不过,由于各个“雪球”合约的发行价位不同,敲入价位可能是75%、80%等不同水平,这使得各”雪球”总体的敲入点位仍属分散,由于“雪球”产品是 “高抛低吸”的运作机制,所以临近敲入点位时,降低的仓位会也会被其他“雪球”产品的“低吸”对冲;而且,中证500股指期货和中证1000股指期货的成交较活跃,近期均维持在每日50000手以上,因此仍有能力吸收各“雪球”敲入时的降仓压力。少数情况下,由于部分交易者可能因“雪球”濒临敲入、等待更低价位从而延缓买入决策,这可能导致短时间内的买卖力量不均衡,从而令挂钩标的期现差扩大。 --------- 特别声明 --------- 本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。 本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。 本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。 本文由泓湖投资管理团队原创,未经授权,谢绝转载。 |

【本文地址】

今日新闻 |

推荐新闻 |