【行业洞察】合成生物学:工程化合成万物 生物经济颠覆性力量 合成生物学是“第三次生物技术革命”,使人类的认知从“格物致知”提升到“建物致知”。合成生物学以生物科学为基础,汇集化学、... |

您所在的位置:网站首页 › 合成生物学工程 › 【行业洞察】合成生物学:工程化合成万物 生物经济颠覆性力量 合成生物学是“第三次生物技术革命”,使人类的认知从“格物致知”提升到“建物致知”。合成生物学以生物科学为基础,汇集化学、... |

【行业洞察】合成生物学:工程化合成万物 生物经济颠覆性力量 合成生物学是“第三次生物技术革命”,使人类的认知从“格物致知”提升到“建物致知”。合成生物学以生物科学为基础,汇集化学、...

|

来源:雪球App,作者: 九方金融研究所,(https://xueqiu.com/1438272693/289154814)  合成生物学是“第三次生物技术革命”,使人类的认知从“格物致知”提升到“建物致知”。合成生物学以生物科学为基础,汇集化学、物理、信息技术、工程技术等学科而形成,利用基因技术与工程学概念设计改造现有的或合成新的生物体系,揭示生命运行规律,变革生物体系工程化应用为医药健康、工业、农业、能源等行业的生产、改进提供新的解决方案。

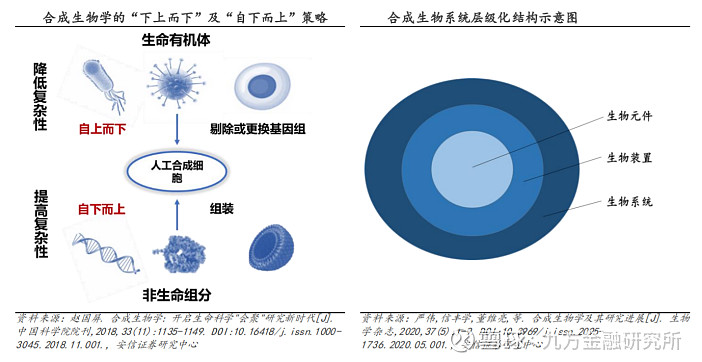

合成生物学--SyntheticBiology是通过工程化的思路,对生物体功能代码,如酶、合成途径及底盘细胞的代谢调控网络等进行重编以设计出带有新型功能的生命体,并完成特定用途的一门崭新科学。

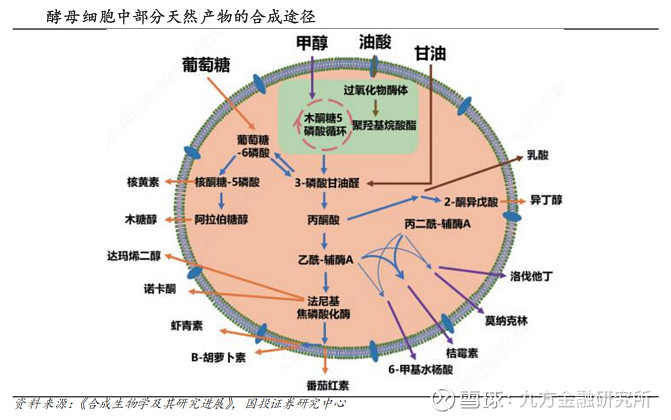

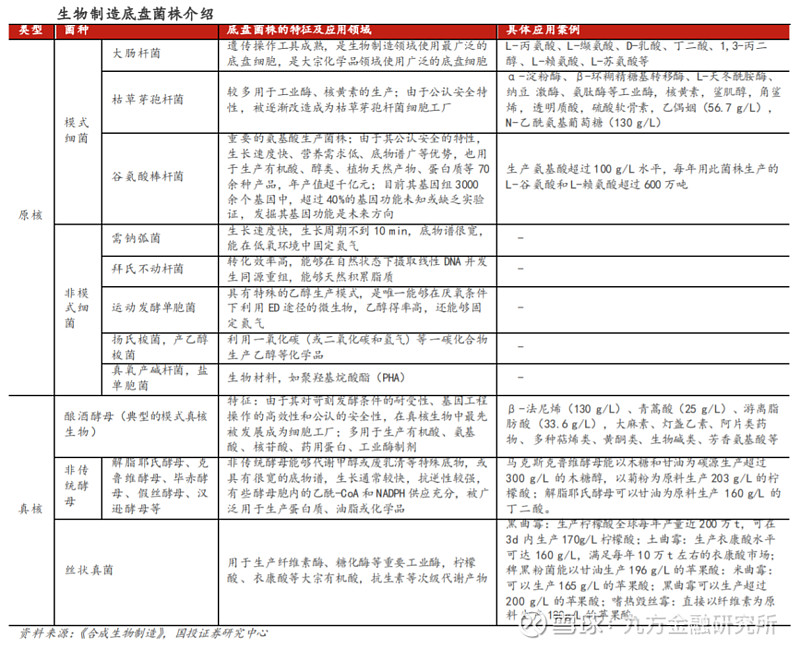

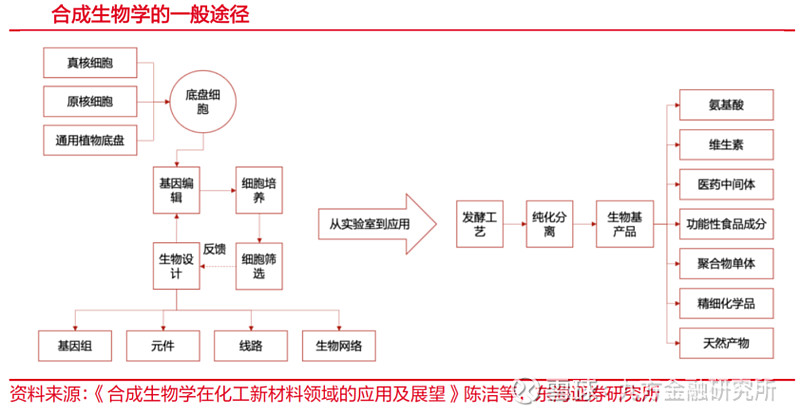

底盘细胞是合成生物学生产的基础。目前底盘细胞主要包括三个体系:真核细胞、原核细胞和通用植物底盘细胞,研究人员根据具体的研究和应用选择不同的生产体系。合成生物法将是替代传统提取法及化学法的理想技术路径。在底盘细胞被高度驯化后,天然产物大都可以实现异源合成,从而替代传统植物提取法和化工路线。

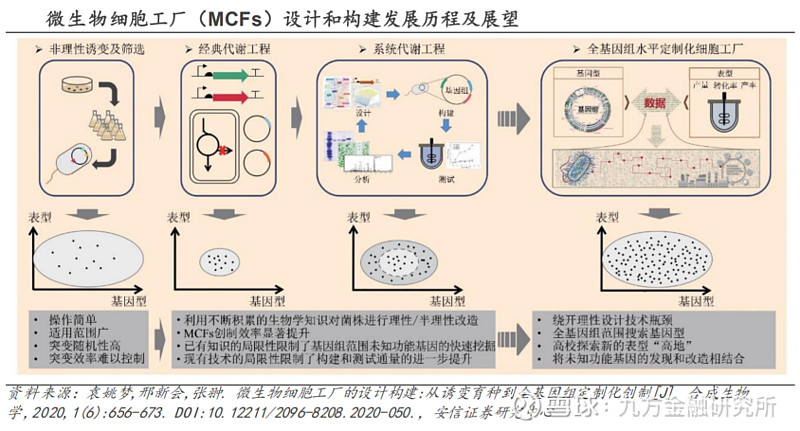

生产细胞的设计与构建采用工程学“自下而上”的思维,汇聚了基因工程、线路工程、代谢工程等多个学科的技术。

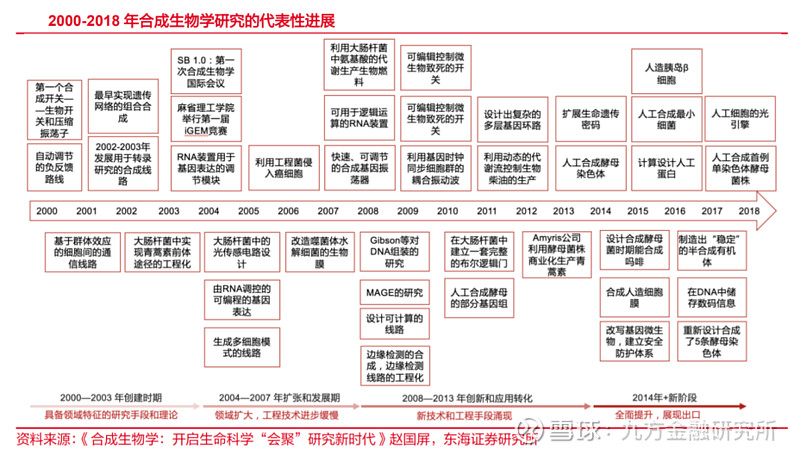

2000年以来,合成生物学大致经历了四个阶段, 第一阶段:创建时期(2000-2003年):产生了具备领域特征的研究手段和理论,特别是基因线路工程的监理及其在代谢工程中的应用。 第二阶段:扩张和发展期(2004-2007年):基础研究快速发展,学科应用领域有扩大趋势,但是工程技术进步比较缓慢。 第三阶段:快速创新和应用转化期(2008-2013年):这阶段涌现出的新技术和工程手段,特别是基因组编辑效率大幅提升,使合成生物学应用领域快速扩展,其应用领域从生物基化学品、生物能源扩展至疾病诊断、药物和疫苗开发等领域。 第四阶段:生物技术与信息技术融合发展(2014年至今):设计—构建—测试—学习(DBTL)循环带动合成生物学技术和产品快速迭代。

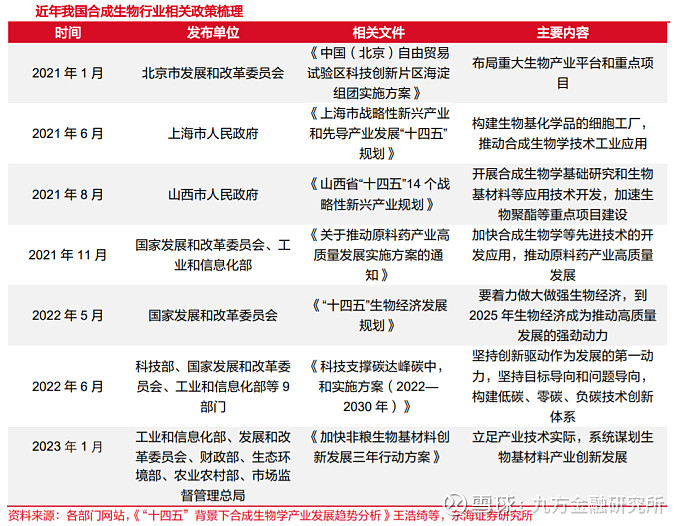

目前全球已有40多个国家、500多个机构资助合成生物学研究。美国、英国、欧盟、日本、加拿大、澳大利亚、新加坡等国家均有引导扶持合成生物学发展的政策。2015年以来,合成生物学行业政策的陆续出台助推了我国生物经济的快速发展,也推动了国内从事合成生物学领域的公司发展。

近年来,国内各地也陆续出台合成生物学相关政策鼓励生物制造产业的发展。

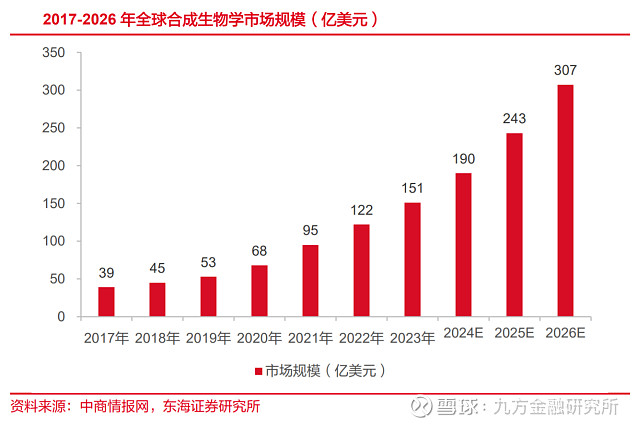

在政策支持和技术进步的推动下,合成生物学市场规模有望快速提升。根据中商产业研究院数据,2023年全球市场规模约为151亿美元,预计到2026年,市场规模有望达到307亿美元。

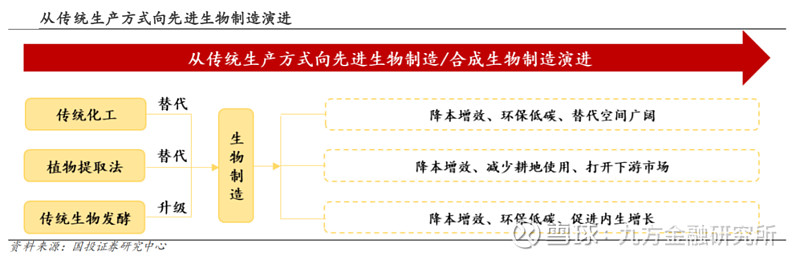

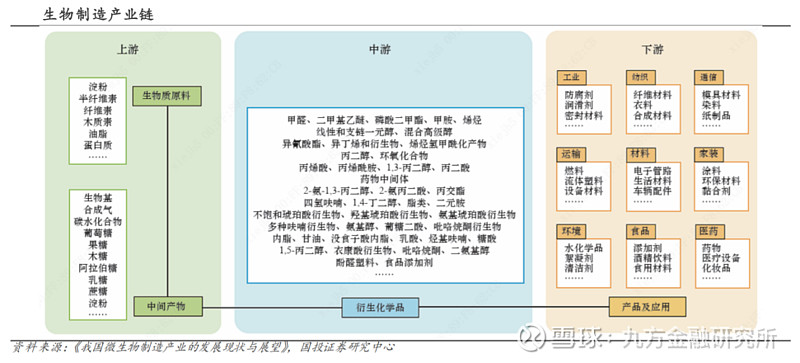

合成生物学通过对生物体进行有目标地设计、改造乃至重新合成,可以实现以合成生物为工具进行物质加工与合成的新型生产制造方式。受益于基因合成、编辑等领域内的长足进步,合成生物学逐渐发展成了以“设计-构建-测试-学习”(DBTL循环)为核心的研发模式和发酵为主导的放大生产模式,应用于医药、能源、化工、农业、环境等多个领域,由于存在多学科交叉,对技术、成本控制、研发人员要求高,合成生物学具有强壁垒属性。 合成生物学也被称为是继DNA双螺旋发现所催生的分子生物学革命和人类基因组计划实施所催生的基因组学革命之后的第三次生物技术革命。 生物制造与传统化工,并不是替代关系,更多是融合。比如最近大火的司美格鲁肽,诺和诺德就是通过生物发酵法与化学合成(固样合成)结合来做。 合成生物行业壁垒:第一,专利的独特性;第二,规模化量产的可行性。专利是存在有效期的,在有限的时间里面完成量产才能获得更高的份额,二者缺一不可。 根据《“十四五”生物经济发展规划》,文件明确了生物经济的四大重点发展领域:一是生物医药,二是生物农业,三是生物质替代应用,四是生物安全。 合成生物的上中下游:上游主要以技术型公司为主,DNA、RNA合成、测序、编辑以及软件类产品、协助工程化平台搭建;中游以平台型公司为主,主要对于人工生命体进行设计和开发;下游主要是产品的应用,目前已经在化工、农业、医疗健康、食品、消费品等多个领域的产品开发和落地。

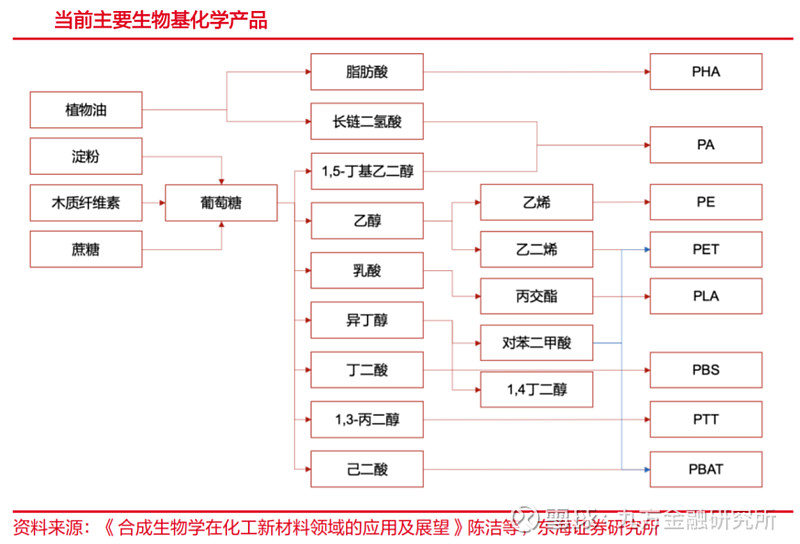

合成生物学打造化工绿色基因,选品是关键。 生物基材料有望逐步替代石油基材料,原料端植物油、淀粉、木质素和蔗糖来源广泛,理论上绝大多数的化工材料都可以借助合成生物技术从生物原料中得到,同时,传统化工新材料的创新相对缓慢,合成生物技术有望带来创新机会。 生物基材料是以淀粉、木质纤维素、蔗糖和植物油等为原料,通过生物合成等方式形成脂肪酸等有机酸、生物醇、烯烃和烷烃等生物基化学物质,再经过进一步得到生物基塑料和生物基纤维等终端产品。 原料端来源广泛: 1)淀粉是一种天然高分子化合物,主要有大量葡萄糖分子通过糖苷键连接而成,广泛存在于植物中,尤其是谷物、马铃薯和豆类等食物中,其具有可再生、可降解、低成本和来源广的特点,是一种理想的生物基原料。 2)木质纤维素较淀粉来源更为广泛,其广泛存在于植物细胞壁中,尤其是在农业废弃物、林业副产品和硬质木材中含量丰富,包含三种组分:纤维素、半纤维素和木质素。纤维素由β-葡萄糖通过1-4糖苷键连接成线性高分子链,具有高度的结晶性和良好的机械强度。半纤维素是一类多糖,通常有不同的糖单元组成,结构较为复杂,洁净度较低,能形成凝胶状结构,有助于纤维素的分散和稳定。木质素是一种高分子量的芳香族聚合物,有酚类单体通过复杂的方式连接而成,为细胞壁提供刚性和防水性,具有较强的抗生物降解能力。木质纤维素是生产生物燃料的重要原料,可通过酶解获得生物乙醇,也可用于制造生物降解材料、复合材料和包装材料等。 3)蔗糖是一种二糖,由一个葡萄糖分子和一个果糖分子通过糖苷键连接而成,主要来源于甘蔗或甜菜中,在生物制造领域可以作为发酵过程中的碳源,用于生产生物乙醇和生物基材料PE和PA等。

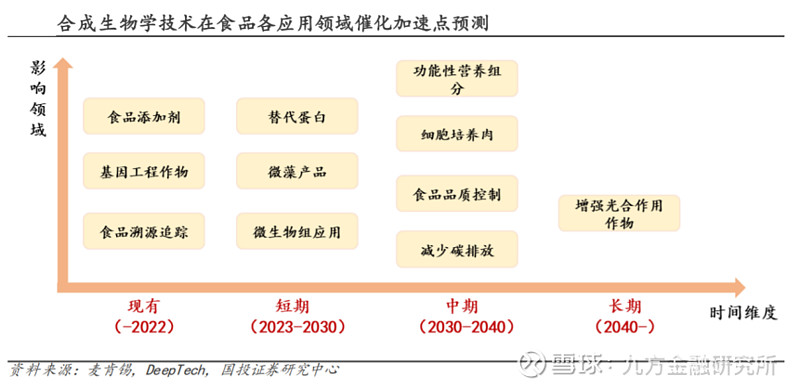

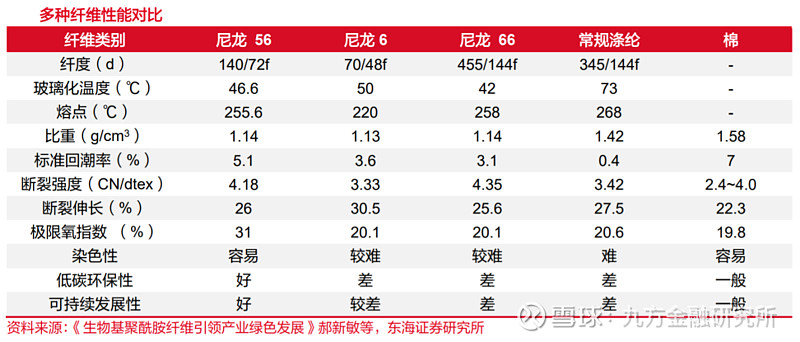

生物制造各细分行业逻辑有所不同,多个赛道存在破局可能。生物制造覆盖范围广阔,从应用领域来看,其所涉及的领域主要涵盖生物制药、生物化工、生物材料、食品行业、酶制剂、生物燃料。 1)生物制药为庞大的万亿级赛道,其中,细胞与基因治疗、血液制品、重组蛋白、抗体药、疫苗等领域较多聚焦“创新产品”,天然产物赛道印证生物制造替代植物提取的逻辑可打开广阔的下游市场。 2)生物化工方面,大宗化学品由化工工艺向生物制造演进,聚焦成熟品种的制造路径变革,这些品种多为低附加值的平台型化合物,生物制造主要体现成本及低碳环保优势,技术突破或将重塑行业格局,若达到百g/L的发酵水平有望实现产业化。 3)生物材料方面,国内市场加速拓展,2021年接近200亿元,当前行业重点关注“可降解”和“成本”两个因子,可降解材料领域的产业特点为生物制造技术驱动成本下降,促进下游大规模应用。《我国生物基材料产业发展对策与建议》预计2025年全球可降解材料产能占比达将到62.7%。当前部分产能占比较低的创新材料(如PHA)随着生物制造技术突破,成本持续下降,蕴藏广阔的市场潜力。 4)食品原料方面,生物制造创造新的食品原料可颠覆传统的食品供给格局,BCG预测2026年合成生物技术影响食品饮料的行业规模将达57亿美元,2021-2026年复合增长率超过50%。麦肯锡预计2023-2030年之间替代蛋白领域将迎来爆发,为值得关注的细分赛道。 5)酶制剂方面,行业呈现海外巨头占据大部分市场份额的特点,中国在饲用酶制剂方面虽然逐步实现进口替代,但在工业酶、高端洗涤酶等领域仍落后国际领先企业,未来立足于创新驱动,向高端酶制剂领域迈进有望成为国内酶制剂企业破局的关键。 6)生物燃料方面,EnergenResearch预计全球生物燃料市场规模2030年将进一步扩张至2843.5亿美元,2022-2030年CAGR为7.0%。木质纤维素、二氧化碳等廉价原料开发后的大规模应用进一步降低成本以及高级醇等生物燃料品种的突破或将是下一阶段生物燃料市场持续快速增长的重要驱动力。 生物基化学产品主要有聚酰胺(PA)、聚乳酸(PLA)、聚丁二酸丁二醇酯(PBS)和聚羟基烷酸酯(PHA)等。聚酰胺俗称尼龙,具有质轻、耐疲劳、耐化学腐蚀、耐热耐磨以及机械强度高等特点,被广泛应用于服装、汽车、医疗器械、建筑和电气等领域。

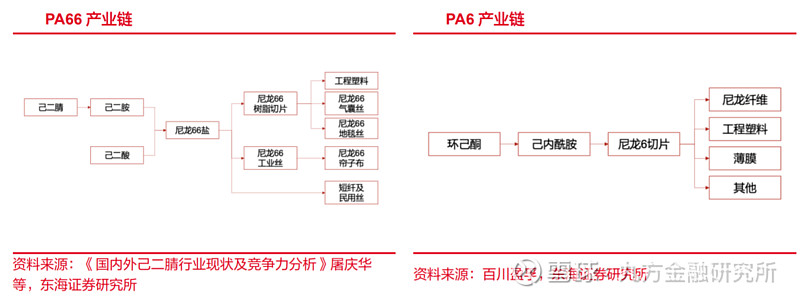

生物基聚酰胺材料是将粮食或非粮食环保生物质通过生物技术转化为生物基单体,再通过聚合反应生成生物基聚酰胺,其原料丰富,为绿色、环保和可持续开发聚酰胺产品提供了途径。目前,PA1012、PA10T、PA610及PA410均已实现商品化,PA66以葡萄糖为原料,生物及己二酸与石油基己二胺熔融缩聚制得部分生物基PA66,但目前生物法制取己二酸单体还未实现工业化。 生物基PA56是一种新型生物基聚酰胺,其单体生物基1,5-戊二胺来源于葡萄糖。生物基PA56的热性能、力学性能及加工性能与PA66相当,可以和PA66一样通过注塑、吹塑、熔融纺丝等方式加工成形,另外,生物基PA56较PA66有更加优异的吸湿、染色及熔融流动性能,在工程塑料、薄膜及纤维领域有望大规模应用。

凯赛生物(引入与招商局的合作,生物基聚酰胺放量在即,潜在成长空间高达千万吨级)是目前唯一通过生物法大规模制造PA56中间体1,5-戊二胺的企业。海外日本东丽,三菱化学,韩国希杰公司和德国巴斯夫都有PA56的研发与尝试,但其生物基1,5-戊二胺的规模化生产均未取得突破。 华恒生物(高度重视专利积累,持续扩展产品图谱,以快速响应市场需求)。

生物基化学品对于传统化工材料的替代价值体现在工艺降本、原料替代等方面。工艺降本方面以氨基酸为例,生物法制氨基酸可以提高生物资源利用率,显著降低成本。

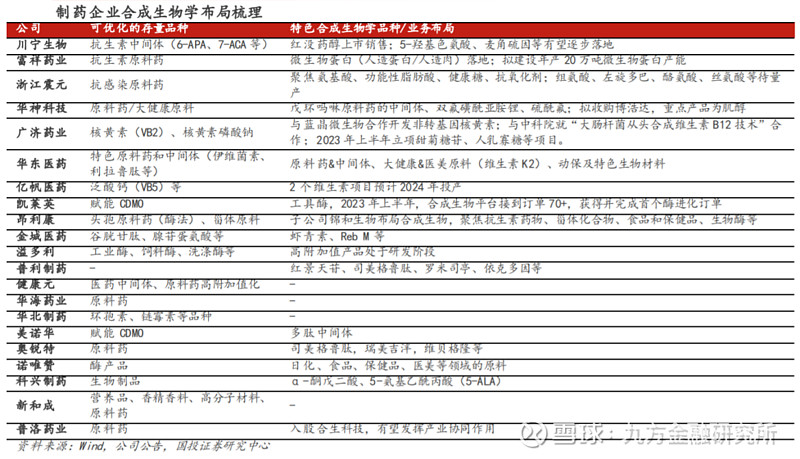

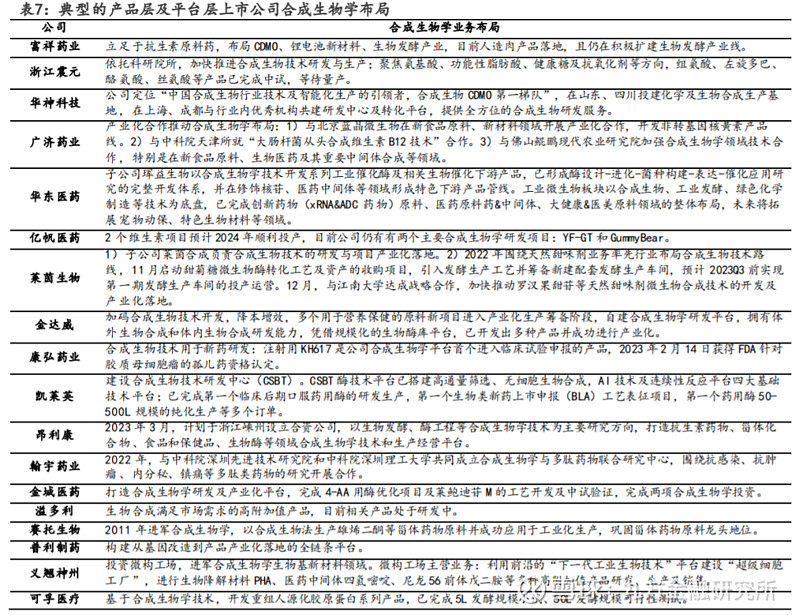

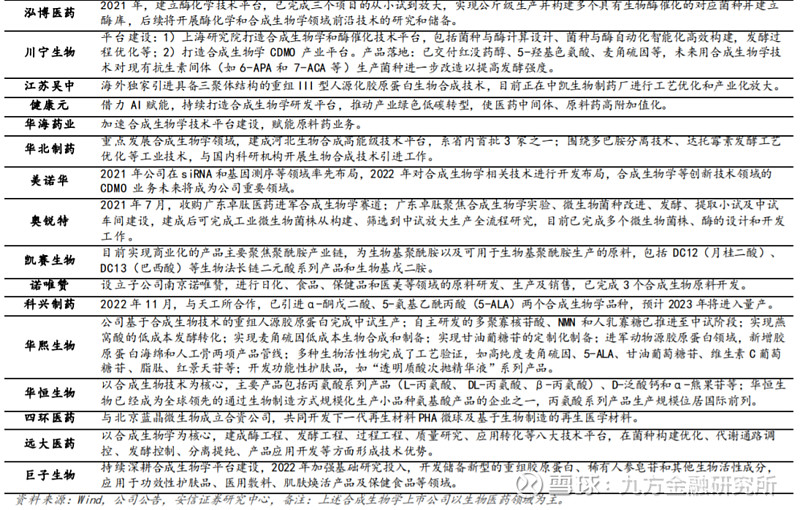

生物制造:特色合成生物学产品陆续落地及放量的企业:川宁生物、富祥药业、金城医药、普利制药、浙江震元、华神科技等。 1)川宁生物:合成生物技术平台优质,具备持续输出新品种的能力,抗生素中间体的产业化能力可向生物制造品种移植,多个天然产物品种有望进入放量阶段。 2)富祥药业:替代蛋白行业具备广阔的发展空间,公司通过产研合作推微生物蛋白产业化落地,全力打造新增长极。 3)金城医药:自有生物化学研发及产业化平台,依托主业优势,持续向生物制造领域迈进,期待天然产物品种陆续落地。

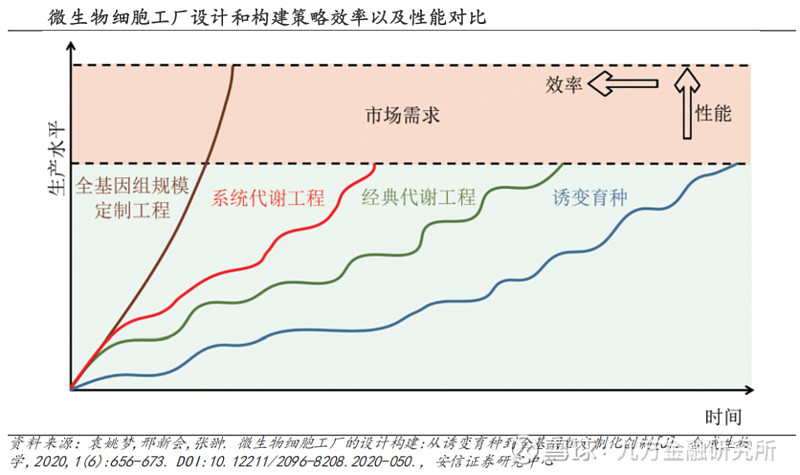

合成生物学:引领第三次生物技术革命,相比化学合成及传统发酵优势明显。合成生物学侧重创造自然界中尚不存在的人工生命系统,广义上可分为“基于细胞的合成生物学”和“无细胞合成生物学”,前者的核心在于微生物细胞工厂(MCFs)的构建,后者跳脱细胞膜限制,使得系统设计自由度显著提升。合成生物学相比传统化学合成、生物发酵具备明显优势,相对传统化学合成的优势主要表现为产品成本低、反应条件温和、对环境污染较小等;与传统发酵技术相比,基于MCFs理性设计策略的合成生物学技术效率显然更高。以青蒿素生产为例,根据国家发改委数据,使用可控的100立方米工业发酵罐,可以替代5万亩的传统农业种植生产青蒿素,显著降低生产成本。 合成生物技术加速产业化,众多企业纷至沓来。合成生物学应用涵盖医药、化工、能源、食品及农业等众多领域,据麦肯锡预测,预计未来10-20年,合成生物学应用可能对全球每年产生2-4万亿美元的直接经济影响,其中医药与健康领域占比达到35%(约0.5-1.3万亿美元)。产业链角度,合成生物学可分为上、中、下游三个环节,分别对应工具、平台、产品型企业。工具型代表企业包括聚焦基因测序领域的华大智造,基因合成领域的金斯瑞生物科技以及基因编辑领域的百奥赛图;平台型及产品型企业数量众多,选品思路、研发及产业化能力是其核心竞争力,其中,凯赛生物、川宁生物、华东医药、华熙生物及华恒生物等企业的研发平台及产业化布局较为领先,制药企业如金城医药、普利制药等正在加速特色合成生物学品种产业化创造新增长点,众多生物医药企业进军合成生物学赛道,借力合成生物技术降本增效,实现产业升级。 合成生物学领域研发能力突出、选品思路清晰、产业化实力强劲的企业如川宁生物、凯赛生物、华恒生物,以及通过合成生物学技术赋能医药产业的企业如金城医药、普利制药、富祥药业。

参考资料: 20240226-国投证券-合成生物学行业专题系列二:生物制造产业升级,医药行业多点开花 20240412-东海证券-合成生物产业化加速,生物基材料有望推动化工行业绿色发展 20240413-国投证券-合成生物学行业专题系列三:生物制造继往开来,细分领域皆有可为 投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 |

【本文地址】

今日新闻 |

推荐新闻 |