手把手读财报指南(五 ):速读资产负债表 (贵州茅台案例) $贵州茅台(SH600519)$ 速读财报,快速分析企业优劣。前面四期海天案例,从读懂财报的角度,带大家从头到尾把一份财... |

您所在的位置:网站首页 › 合同资产包含哪些资产 › 手把手读财报指南(五 ):速读资产负债表 (贵州茅台案例) $贵州茅台(SH600519)$ 速读财报,快速分析企业优劣。前面四期海天案例,从读懂财报的角度,带大家从头到尾把一份财... |

手把手读财报指南(五 ):速读资产负债表 (贵州茅台案例) $贵州茅台(SH600519)$ 速读财报,快速分析企业优劣。前面四期海天案例,从读懂财报的角度,带大家从头到尾把一份财...

|

来源:雪球App,作者: 价投问道,(https://xueqiu.com/1599713542/288847706)  $贵州茅台(SH600519)$ 速读财报,快速分析企业优劣。前面四期海天案例,从读懂财报的角度,带大家从头到尾把一份财报通读一遍,了解了财报的每一个环节,分析财报信息和数据背后的含义,对财报也有了一个整体的认知。 现在我们用快速解读财报的方法,来快速分析企业的优劣。从数据背后的逻辑和支撑出发,达到最接近事实。这次的解读分为3期,主要以贵州茅台2023年报为例。本期是快速解读资产负债表。 第一步:了解公司所处行业的竞争格局和成长性。 竞争格局,可以从企业的控制的资源规模来看,总资产就是企业控制资源的规模。也就是说,通过总资产可以看出,企业在所处行业的实力如何,一定程度上可以看出这家企业的行业地位。在某个行业总资产排名第一的企业,不一定是行业中最好的企业,但一定是行业中影响力最大的企业。一般情况下,总资产排第一的都是这个行业的龙头企业。

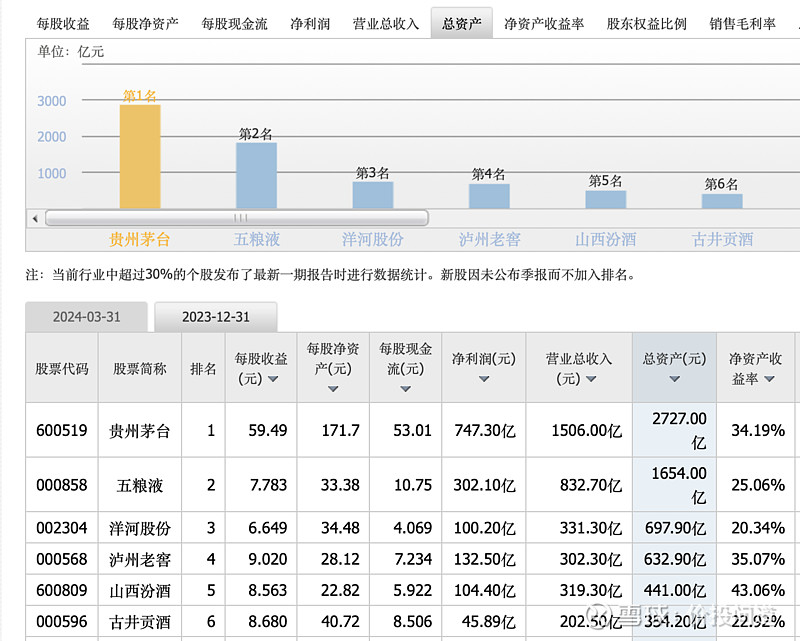

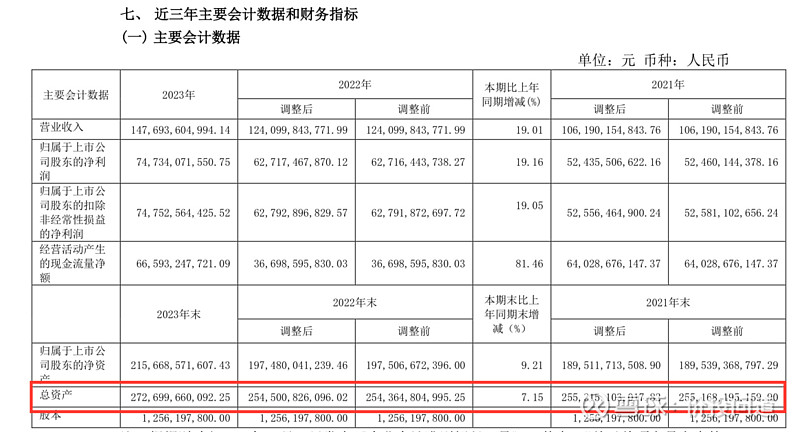

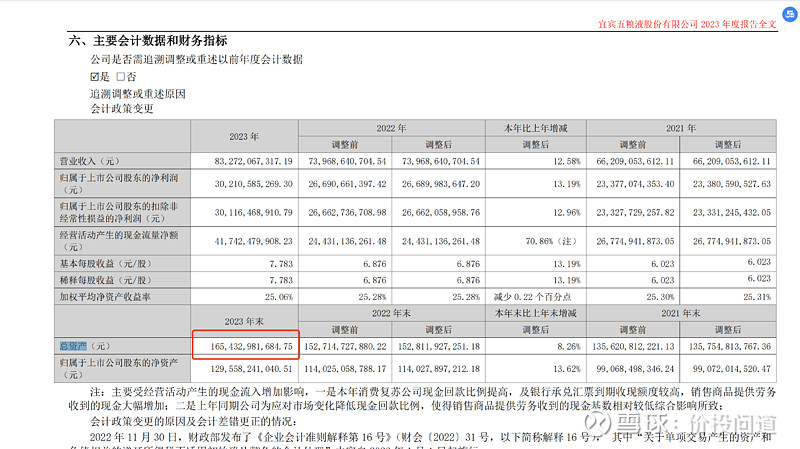

竞争格局有三种形态: 第一种:行业前五名总资产规模差距不大。我们称为:“军阀混战”。这种格局,很容易打价格战,大家日子都不会好过。例如,光伏行业。 第二种:就是前两名或前三名比较接近,第三名以后差距很大,我把这种竞争格局称为:“划江而治”或者“三足鼎立”。行业龙头旗鼓相当,两家或三家企业占有了超过60%市场份额,相安无事,不愿意打价格战。这种格局大家会趋于稳定收益。例如,美的和格力。 第三种:就是第一名远远抛离第二名,甚至有,前五里面的后四名,加总规模还不如第一名的情况,这种就是“单一寡头”竞争格局。如果行业壁垒高,就会有持续高额利润。例如,白酒行业的茅台。 第三种,单一寡头竞争格局是最好的,其次是第二种,尽量回避第一种,军阀混战。 总资产的增长速度还能看出企业的成长性,总资产增长率大于10%的企业,一般处于扩张之中,说明企业在成长。如果总资产负增长,这家企业很可能处于收缩或衰退之中。 我们以茅台2023年财报为例: 总资产规模上茅台是2726亿,五粮液1654亿。茅台总资产比第二名高出快一倍。总资产增长率茅台为7.15%,五粮液8.26%。可以看出茅台的寡头地位,也可以看到茅台增长有些缓慢下来,白酒行业资产增速到后期会缓下来,因为再投入没那么大。

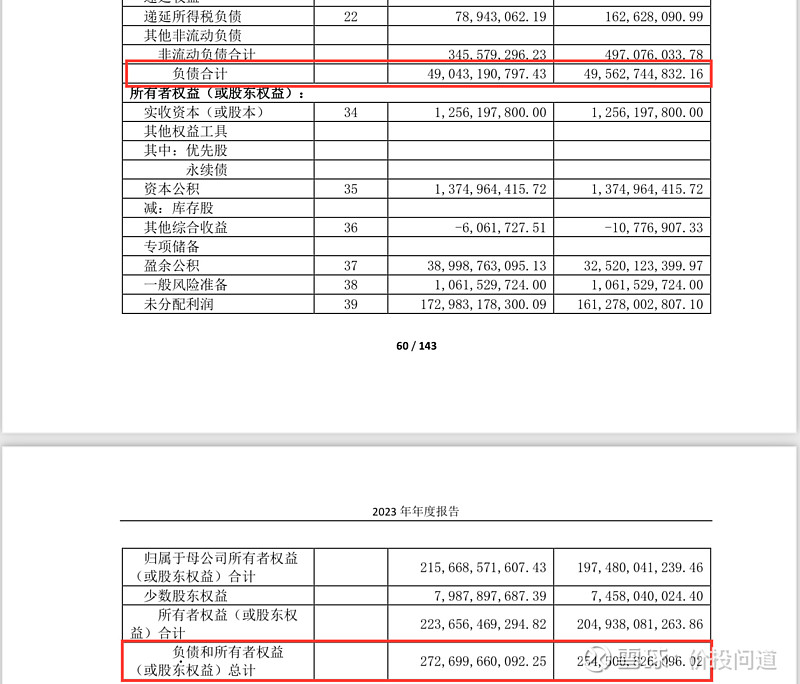

第二步:了解企业的偿债风险。 看企业的偿债风险看两点:一是:企业资产负债率,二是:准货币资金减去有息负债的差额。 资产负债率,等于总负债除以总资产。70%是个警界线,负债率如果大于70%,发生债务危机概率大大提升。我们一般会把60%以上负债的企业淘汰。 如果是消费品行业,普遍负债比较高,就可以用总负债,减去预收和应付,这类经营性负债后,看他剩下的负债率,如果减完还是高于50%的也淘汰。负债率低于40%比较健康。不过,这条不适用于金融股,金融行业性质本身就属于高杠杆。不能套用这个公式。 准货币资金,减去有息负债的差额小于0,最好也淘汰掉。这个差额越大,偿债能力越强,偿债风险越低。 准货币资金,就是货币资金,加上交易性金融资产; 有息负债,就是短期借款,加上一年内到期非流动负债,加上长期借款,再加上应付债券。 准货币资金,减去有息负债,大于0,说明能变现的钱,足以偿还借的钱,比较安全。 看一下茅台的负债率。 总负债490亿,总资产2726亿,490除以2726,等于17%。茅台负债率很低,现金充裕。

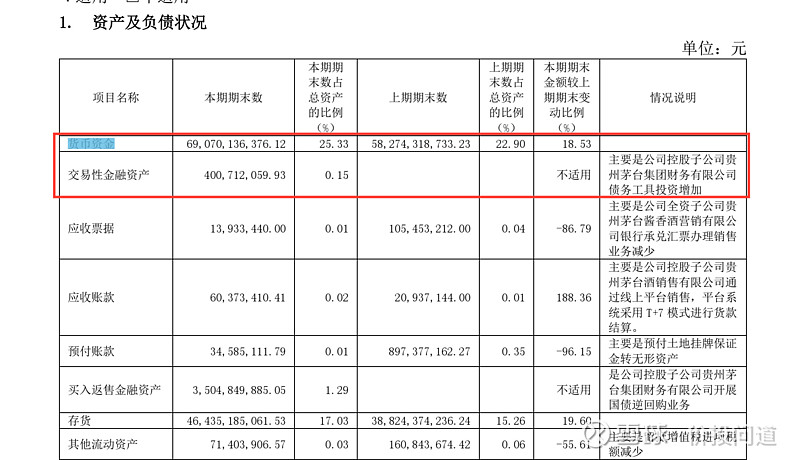

看一下它的准货币资金,货币资金690亿+交易性金融资产4亿=694亿。

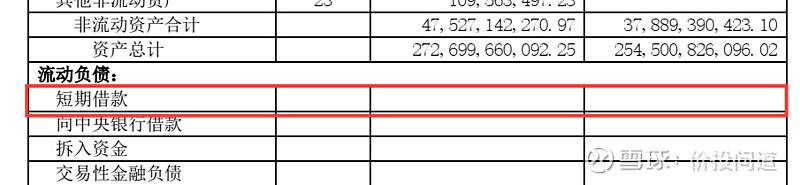

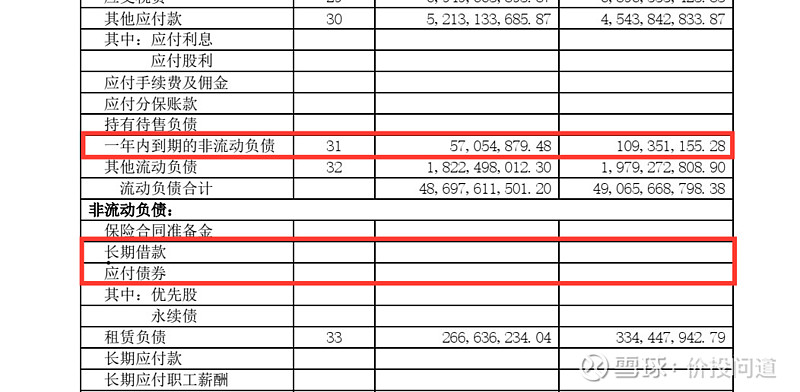

再看下有息负债,短期借款0+一年内到期非流动负债5705万+长期借款0+长期债券0=5705万。

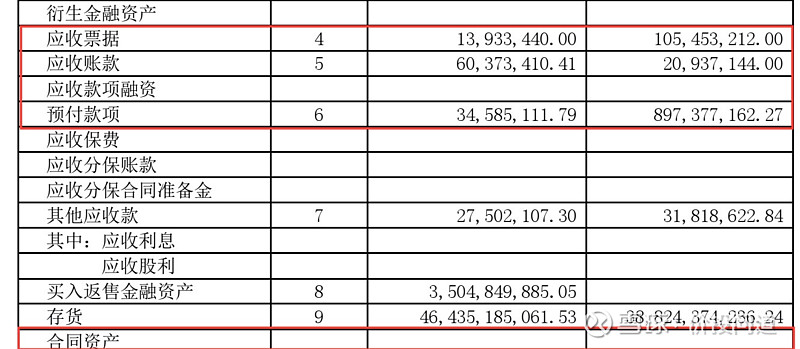

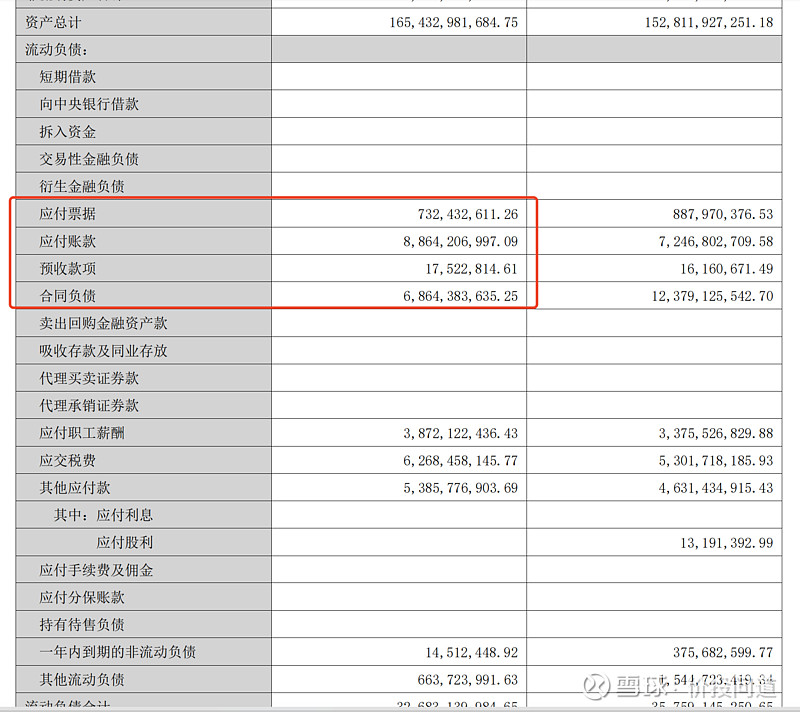

694亿减去5705万,还剩693.4亿,看得出有息负债对比准货币资金,少到可以忽略不计,没有偿债风险。 彼得林奇曾经说过:“没有负债的企业不会倒闭”。 第三步:了解企业在产业链上的竞争优势。 可以看企业的“应付、预收”减去“应收、预付”的差额,了解企业的竞争优势。 应付:指的是,应付票据、应付账款。 预收:指的是,预收款项、合同负债。合同负债可以视为有条件的预收款。 应收:指的是,应收票据、应收账款、应收款项融资。应收账款融资可视为银行承兑汇票。还有合同资产,合同资产可视为有条件的应收账款。 预付:指的是,预付款项。 所以,“应付、预收”减去“应收、预付”的差额大于0,“应付、预收”的金额越大,“应收、预付”的金额越小,说明企业越能无偿占有上下游供应商和经销商的资金,相当于上下游给予的无息贷款。差额越大证明企业竞争力越强,行业地位越高。 因为没有企业会心甘情愿地,让其他公司无偿占用资金,能占用的,一定是具有某种核心竞争力的企业。 看一下茅台的“应付、预收”和“应收、预付”。

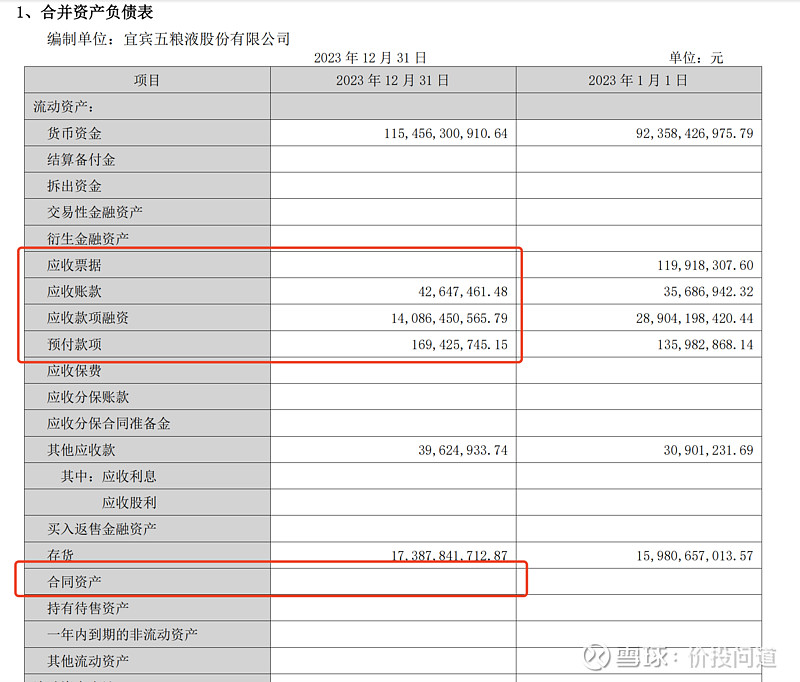

应付票据0+应付账款30亿+预收账款0+合同负债141亿,减去,应收票据0.13亿+应收账款0.6亿+应收款项融资0+预付款项0.3亿+合同资产0,也就是171.3减去1.03,最终等于170亿。相当于茅台上下游给茅台提供了170亿的无息贷款。说明茅台在上下游面前非常强势。 对比一下五粮液的“应付、预收”和“应收、预付”。$五粮液(SZ000858)$ 应付票据7.3亿+应付账款88.6亿+预收款项0.2亿+合同负债68.6亿,减去,应收票据0+应收账款0.4亿+应收款项融资140.9亿+预付款项1.7亿+合同资产0,等于是164.7亿减去143亿,最终得到21.7亿。五粮液在上下游面前的话语权,和茅台相比,还是差很多。

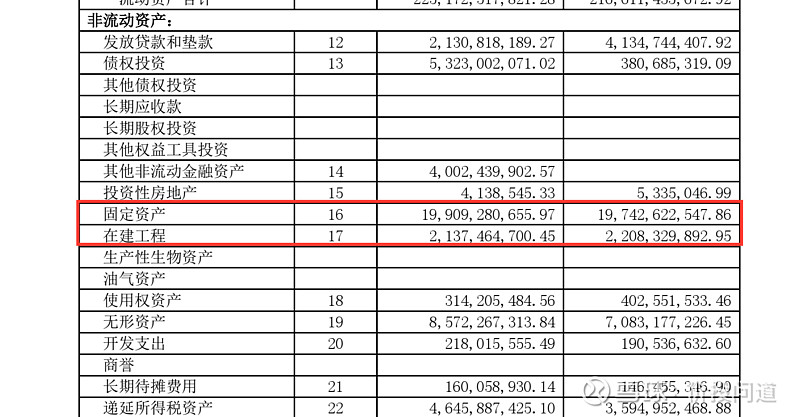

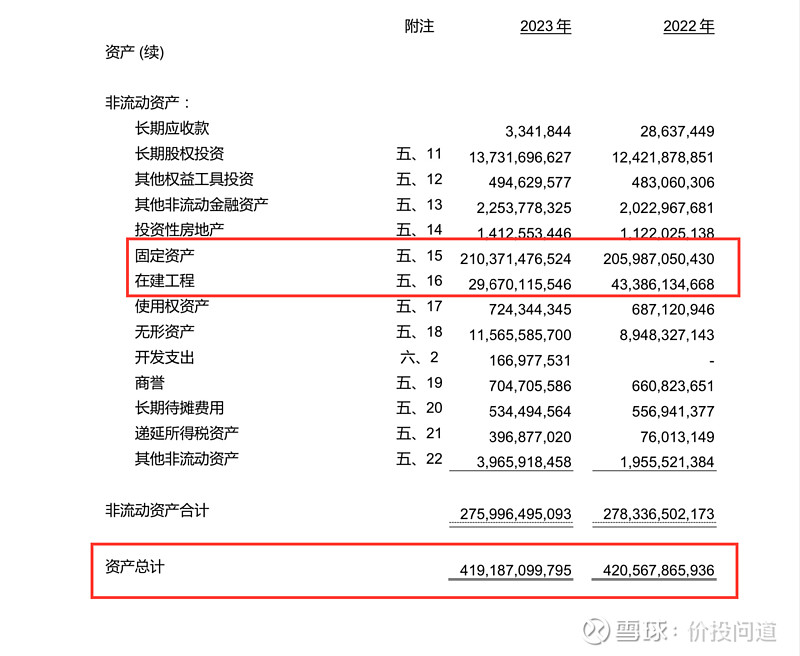

我们了解完企业的竞争优势,还要了解一下企业产品的竞争力,产品竞争力是企业竞争力的基础,产品竞争力强的企业更有可能在未来保持竞争优势。 第四步:了解企业产品竞争力 可以透过看应收账款、合同资产,了解企业的产品竞争力。应收账款、合同资产占总资产的比率,优秀企业一般小于3%。 好企业,品牌力很强,产品一般都很畅销,畅销品往往很少放账期,大多数是现金交易,有些非常强势的产品则需要预付款,过一段时间才发货,强势的好企业基本没有应收账款。而应收账款多的企业,其品牌力往往比较弱,产品没有很强的竞争力。 公司靠品牌或产品自身的影响力很难有好的销量,所以公司迫不得已才会采取先交货后收钱的销售方式。 应收账款+合同资产,占总资产的比率,本质反映的是公司产品的销售难易度。 这个比率小于1%,表明公司的产品强势畅销; 小于3%,表明公司的产品畅销; 大于10%,表明公司的产品比较难销售; 大于20%,表明公司的产品很难销售。 在投资实践中,我们一般会把这个比率大于15%的公司淘汰掉。 在特别情况下,对于行业第一名,并且同时具有3个或以上核心竞争力的公司可以放宽到20%。大于20%的一律淘汰。 看一下茅台的“应收账款”和“合同资产”占总资产的比率。 应收账款0.6亿+合同资产0=0.6亿。0.6除以2726,得到0.02%,占比远低于1%,说明产品强势畅销。 再看一下五粮液“应收账款”和“合同资产”占资产比率。 五粮液应收款0.4亿+合同资产0=0.4亿,再除以1654亿,也得到0.02%,也是强势畅销。不过,五粮液有140.9亿应收账款融资没有算进去,茅台没有这一项,所以五粮液这个数据是有一定水份的。 可以看出茅台产品竞争力优势非常明显。 了解完企业产品竞争力,还需要了解企业维持竞争力,需要付出的成本高不高?如果企业维持竞争力成本低,那么企业的竞争优势可持续性会更强。 第五步:了解企业维持竞争力的成本。 维持竞争的投入,也就是要看内生发展,还需要投入固定资产的情况。投入固定资产主要看:固定资产+在建工程,占总资产的比率。比率越高说明企业需要维持竞争力的成本越高。 这个投入就是巴神说的“资金再投入越小越好,这样自由现金流就会比较充裕。” 由于固定资产会折旧、报废,所以有些企业要不断地在固定资产上大量投入,从而会影响企业的自由现金流,也会影响利润和分红。 而且有些固定资产是定制的,很难变现。比如,一旦市场发生变化,旧的定制生产线被淘汰,清算的时候可能只能当废铁处理。会增大企业风险。 当然从另一方面看,有持续投入也证明企业是在发展阶段。 在投资实践中,我们一般会选择(固定资产+在建工程)占总资产比率小于20%的企业。比率大于40%,一般会选择淘汰。在一些折旧和实际资产不一样的行业,例如水电的大坝、机组折旧计算年限40到50年,而实际使用会超过100年,这种类型可以放宽到50%。 我们看一下茅台的(固定资产+在建工程)占总资产比率。

2023年茅台的固定资产199亿+在建工程21亿,除以总资产2726亿,等于8%,占比低于20%,属于轻资产型企业,比较理想。 说明,茅台后续维持竞争力的再投入较低,自由现金流会很充裕。 给大家看一个重资产的案例京东方A,看看它的(固定资产+在建工程)占总资产比率。

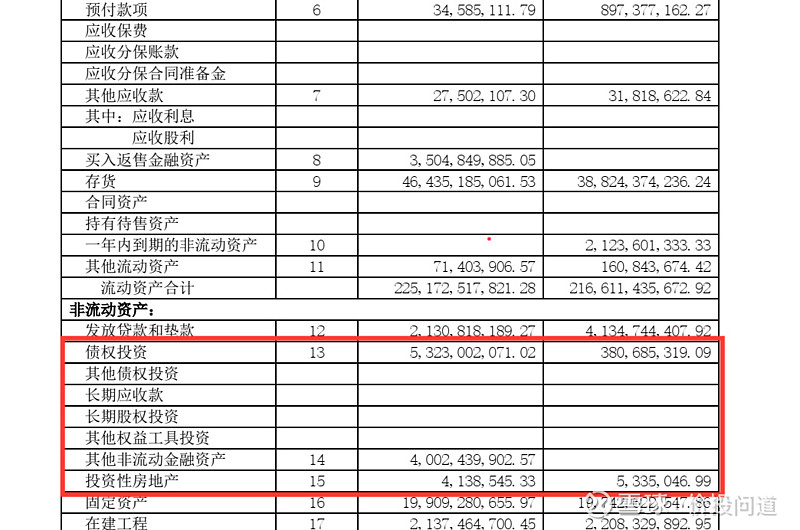

2023年固定资产2103亿+在建工程296亿,除以总资产4191亿,等于57%,已经远超过40%。京东方A所属的消费电子行业,技术更新快,投入巨大,有些设备还没折旧完,技术就已经被淘汰了,妥妥的重资产行业。 京东方A维持竞争力,需要的投入成本很高,经营风险也是比较大的。 了解完企业维持竞争力的成本,接下来还要了解一下企业的专注度。更加专注于主业的企业犯错概率会低一些。 第六步:了解企业的主业专注度。 企业在主业上不够专注,包括各种跨业态投资,很容易让企业陷入彼得林奇说的:“多元恶化”。所以我们要从财报中了解企业的投资类资产的情况。 投资类资产主要包括:以公允价值计量且其变动计入当期损益的金融资产、债权资产、其他债权投资、可供出售金融资产、持有至到期投资、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房产。 看主业的专注度就看投资类资产占总资产的比率,一般投资类资产占比超过10%,证明已经从主业驱动,转向副业驱动了,也就是说在本行业已经比较难发现好的投资机会了。 在投资实践中,我们一般会把这个占比超10%的企业淘汰掉。 我们看一下茅台的主业专注度,投资类资产占总资产的比率是多少。

茅台投资类资产很少,很多科目是空白的:债权投资53亿+非流动金融资产40亿+投资性房产0.04亿=93亿,除以总资产2726亿,等于3.4%,低于10%,说明很聚焦主业。 对比一个例子,我们看一下复星医药的情况。$复星医药(SH600196)$

复星医药:长期股权投资239亿+其他权益类投资0.5亿+其他非流动金融资产10亿=249.5亿,除以总资产1134亿=22%,这个就超过了10%,主业不够聚焦,副业投资比重过大。 第七步,了解企业未来的暴雷风险。 企业容易暴雷的资产主要包括:应收账款、存货、长期股权投资、固定资产、商誉。 这些科目都是容易埋雷的地方,在后续如果暴雷,就会导致利润大幅下降,甚至大幅亏损。所以,资产负债表中,凡是有涉及到这几个易燃科目的,都要做排雷工作。 前面已经讲了应收账款、投资类资产、固定资产,接下来我们重点看剩下的两个:存货和商誉。 先回顾一下茅台前面的情况: 应付、预收,减去应收、预付的差额,大于0,并且(应收账款+合同资产)除以总资产,占比 |

【本文地址】