信用卡竞争力大比拼! |

您所在的位置:网站首页 › 各大银行的信用卡额度 › 信用卡竞争力大比拼! |

信用卡竞争力大比拼!

|

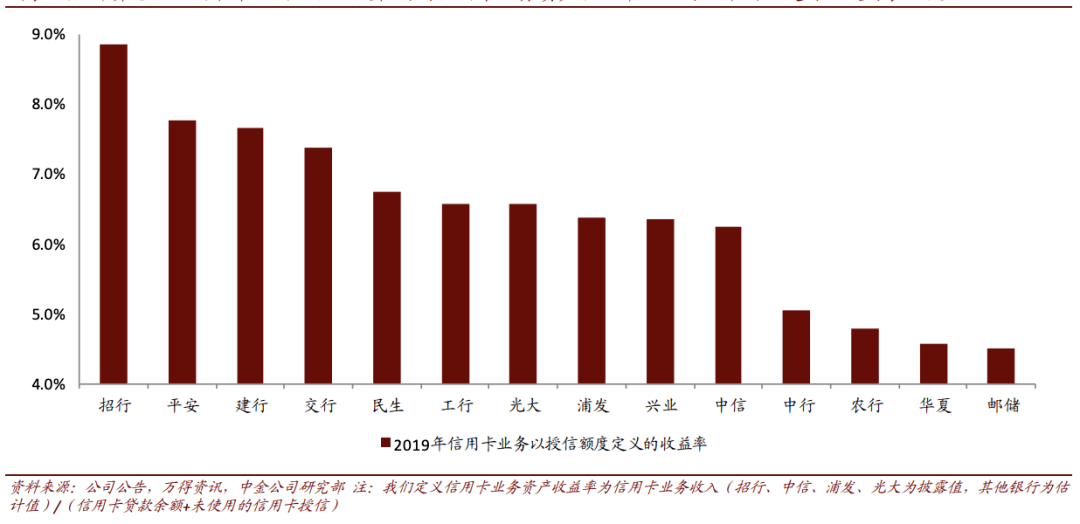

资料来源:万得,公司公告,中金公司研究部 注:市场份额贡献度是后两列排名均值 从信用卡业务资产收益率来看,招行、平安、建行、交行、民生银行,在全国性银行中排前五。具体的资产收益率数据还可以看下图(计算包括使用和未使用授信额度在内的信用卡业务资产收益率):

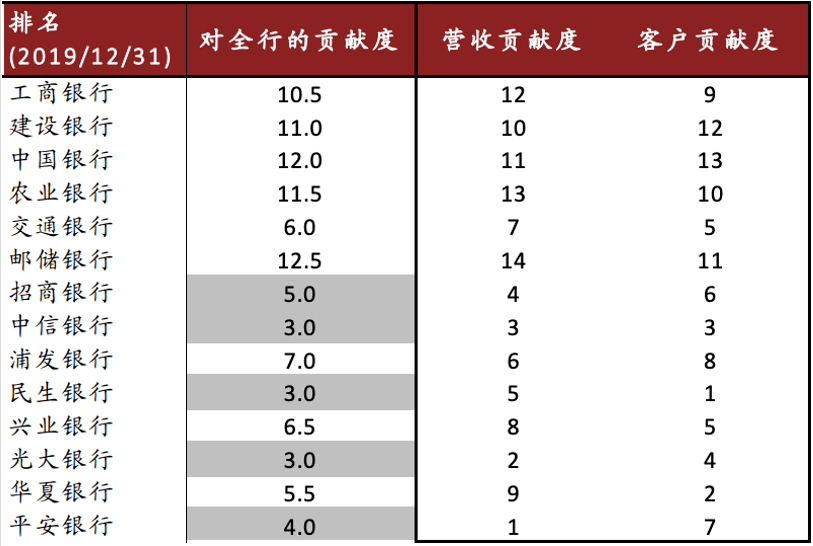

在六大行中,建行、交行、工行的信用卡业务资产收益率排前三,邮储银行垫底;在股份行中,招行、平安、民生的信用卡业务资产收益率排前三,华夏银行收益率最低。 从市场份额来看,招行、工行、建行、平安、 中信在全国性银行中排前五;邮储、华夏和兴业的市场份额排名最低。从贷款余额市场份额看,建行、工行、招行、平安和招行分列前5;从交易额市场份额看,招行、平安、工行、建行和交行排前5。 再来看信用卡对银行贡献度,中金公司主要统计了营收贡献和客户贡献两个维度。 2019信用卡对全行贡献度排名

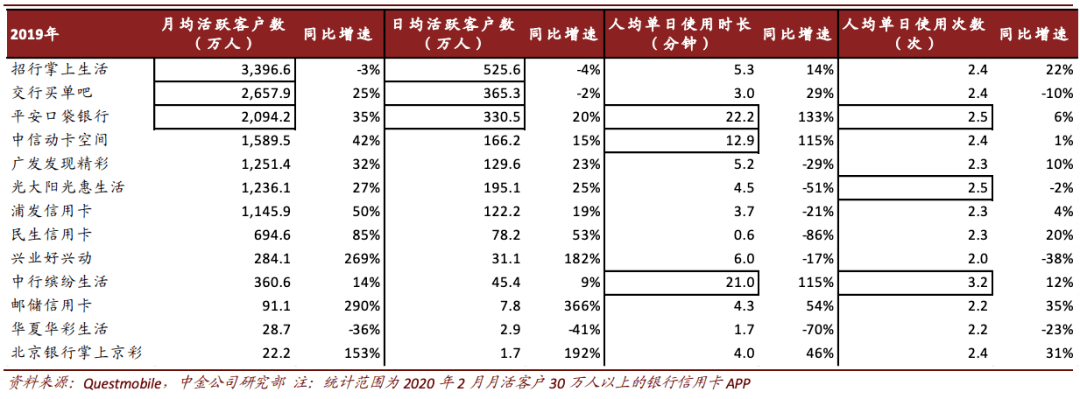

资料来源:万得,公司公告,中金公司研究部 注:“对全行贡献度”是后两列排名均值 其中,中信、光大、平安、招行、交行的信用卡对全行的贡献度在全国性银行中领先;信用卡营收贡献度最高的5家银行分别为平安、光大、中信、招行和民生;信用卡客户贡献度最高的5家银行分别为民生、华夏、中信、光大和交行。 二、信用卡APP活跃度排名 目前,工农中建交招这6家银行的信用卡累计发卡量均已经破1亿,为了做大信用卡客户规模和活跃度,给客户提供优质交互体验,信用卡APP成为各大银行尤其是股份行信用卡创新最重要的突破口。 那么,各家银行信用卡APP的活跃客户呈现怎样的格局? 在年报中,大部分银行并未公布自己的信用卡客户月活数据,中金公司根据第三方机构Questmobile,统计了2020年2月月活客户30万人以上的银行信用卡APP。 2019主要银行信用卡APP客户数据

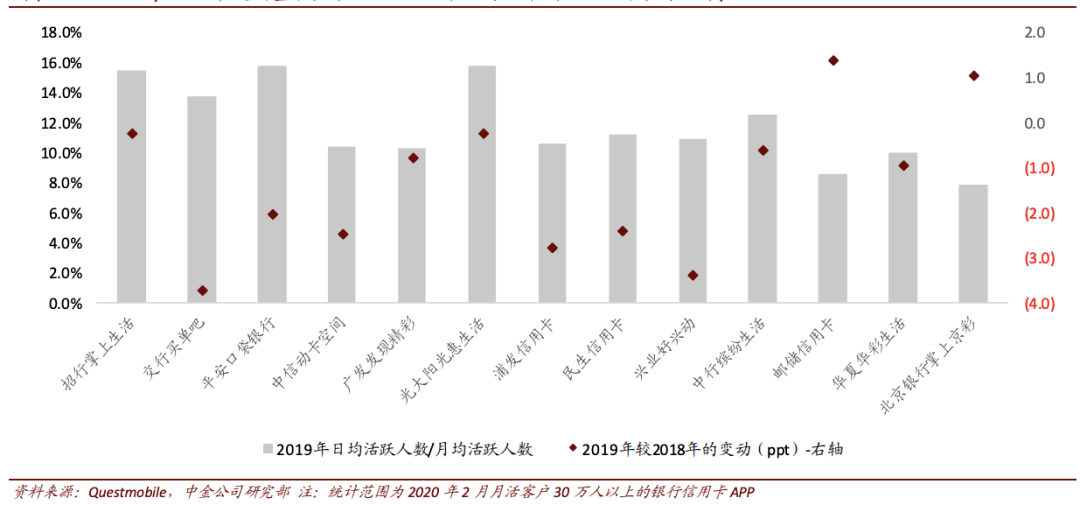

说明:数据来自第三方平台,与真实数据可能存在误差,且部分银行未纳入统计 从月度活跃客户数来看,招行掌上生活、交行买单吧、平安口袋银行三款APP都在2000万以上;中信动卡空间、广发发现精彩、光大阳光惠生活、浦发信用卡等APP的月活也都在1000万以上。 从信用卡APP月活数据变化来看,月活1000万以上的APP,月活数据增幅都在25%~50%之间,保持了较高的增速;招行是唯一一家月活数据出现下降的银行。 中金还从DAU(日活)除以MAU(月活)的维度,来衡量信用卡客户的黏性。 从DAU/MAU维度衡量客户黏性

具体来看,在2019年招行、平安、光大信用卡APP的客户黏性相对更高。 作为高频交易、场景化入口,信用卡不止是银行做大规模、营收的重要突破口,还是数字化经营创新、做大零售、做好拓客与服务客户的重要载体。 三、这些核心指标,决定信用卡成败 总体来看,信用卡竞争力跟信用卡业务资产收益率、市场份额和对银行贡献度三大方面相关,反应在信用卡的各项指标中,关系到了信用卡收入、贷款余额、交易额等。各家银行在2019年的具体数据怎样呢? 一是信用卡收入。在年报中,国有行并未公布详细数据,工行表示,银行卡业务收入增加33.35 亿元,主要是信用卡分期业务收入增加;农行信用卡收入增速22.3%;建行银行卡手续费收入526.20亿元,增幅13.92%,建行称主要由于信用卡发卡量拓展和消费交易额提升。

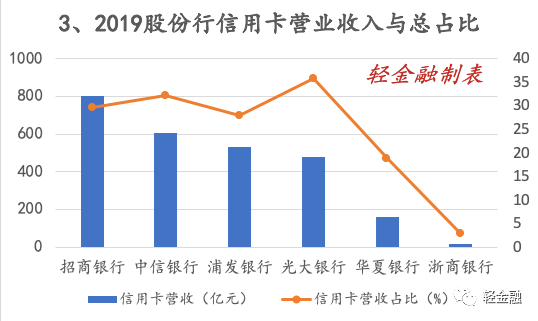

从股份行看,招行的信用卡业务盈利能力更强:2019年信用卡营业收入799.88亿元;其次是中信银行,2019年信用卡营收超过600亿元;浦发银行的信用卡营收也较高,达到530亿元;光大银行、 华夏银行、 浙商银行的信用卡营收分别为 475.67亿元、 159.47亿元、13.65亿元。 从信用卡营收占各银行营业收入的比重看,光大银行最高,达到了35.82%,占比超过了1/3;中信银行的信用卡营收占比也接近1/3;招行、浦发的信用卡营收占比也都超过了1/4;华夏银行、浙商银行的占比分别为 19%、3%。

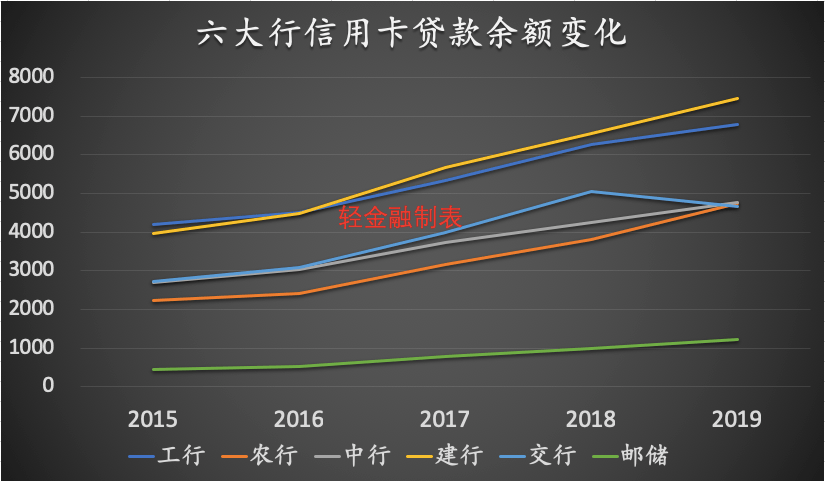

二是信用卡贷款余额。从国有行看,建行在六大行中规模最大,贷款余额7412亿元,增幅13.79%;工行6779亿元,增长了8.2%;中行 4767.63亿元,增长了11.82%;农行4750亿元,增长24.8%; 交行4673亿元,较上年末下降7.48%;邮储1232亿元。不 难 看出,农行、中行、交行的信用卡贷款余额极为接近。 从股份行看,招行达6710亿元,平安银行与中信银行的信用卡贷款余额也在5000亿以上;民生银行、光大银行、浦发银行的信用卡贷款余额均在4000亿以上。 三是信用卡交易额。招行信用卡消费额4.35万亿,在全国性银行中最高,工行、建行、平安也都在3万亿以上;农行、 交行、中信、民生、光大和浦发2019年的信用卡交易额也都在2万亿以上。 信用卡更大的亮点是科技与服务创新、跨行业合作等带来的积极改变。2019年,各家银行信用卡加快数字化获客,积极探索拓展生活场景,提升网络获客和经营能力、客户体验。 信用卡不良率的趋势也备受关注。2020年一季度,多数银行信用卡不良率攀升明显,信用卡业务发展进入调整期;尽管多家机构预测2020年信用卡不良率不会大范围爆发,但对于各家银行而言,把握好风控水平与扩张的平衡点,才能最终平稳穿越这轮难熬的周期。 说明:本文部分图表来自中金公司报告;文章内容不代表任何投资建议,不作为任何评价依据返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |