双低可转债防守组合学习 可转债相对小众,但是2019年的赚钱效应让市场的参与者骤增,根据饕餮海和转债漫谈两位大师的数据,市场参与者已经达到600... |

您所在的位置:网站首页 › 可转债双低均值 › 双低可转债防守组合学习 可转债相对小众,但是2019年的赚钱效应让市场的参与者骤增,根据饕餮海和转债漫谈两位大师的数据,市场参与者已经达到600... |

双低可转债防守组合学习 可转债相对小众,但是2019年的赚钱效应让市场的参与者骤增,根据饕餮海和转债漫谈两位大师的数据,市场参与者已经达到600...

|

来源:雪球App,作者: 洱東叁授,(https://xueqiu.com/9592543234/156186622)  可转债相对小众,但是2019年的赚钱效应让市场的参与者骤增,根据饕餮海和转债漫谈两位大师的数据,市场参与者已经达到600万以上,伴随而来的是单账户收益锐减!既然打新收益大幅降低,是否可以研究一些可转债投资策略呢? 今天我们就学习可转债摊大饼的双低策略,主要是学习 @yyb凌波 兄的双低策略!我本人已经在20/7/17拿出不到2万的资金,抄了凌波兄的组合可转债轮动策略,短期运行下来,确实能够赚转到钱;总体来说波动小于指数,用来防守反击确实不错;其组合是2018/5/15成立至今,2年多时间收益率95.69%,同期沪深300指数收益非常有限,业绩彪炳!

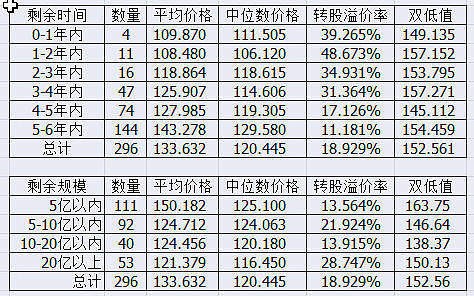

人不能永远抄作业,万一哪天凌波兄“退休”了怎么办?所以,我今天尝试整理凌波兄可转债组合调整的标准,多一项求生的技能!下文内容整理自 @yyb凌波 发表在集思录的帖子可转债轮动策略(2018.5-2020.12)(转债价格+溢价率×100),文章所有权归原作者所有。 Part 1、什么双低可转债转债可以根据可转债价格和转股溢价率分成四个象限,我们的策略就在建仓第1象限。债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。 象限1:可转债价格接近债底,转股溢价率低此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。洱東叁授注:这就是双低可转债安全性和进攻性俱佳的原因。 象限2:可转债价格远离债底,转股溢价率低此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。洱東叁授注:套利机会在这儿! 象限3:可转债价格远离债底,转股溢价率高这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。 象限4:可转债价格接近债底,转股溢价率高此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。 Part 2、双低可转债轮动背景和策略===================策略提出背景======================== 180515现有交易的70只可转债,对可转债价格和溢价率*100进行相加,所得值越小排名越排前。统计结果如下:90-100:1只,100-110:8只,110-120:16只,120-130:22只,130-140:10只,140-150:4只,150以上:9只选样本的10%(即前7名)为初始仓位。等待排名大于样本的20%(即15名)就轮出,这样循环就下去,尝试该策略是否可行!我翻看了该组合2018/5/16的建仓记录,买入了2%银华日利,剩余98%仓位平均买入吉视转债、江银转债、金农转债、鼎信转债、岩土转债、众兴转债、利欧转债等7只可转债,每只14%仓位。 排名 转债名称 现 价 溢价率 得分1 利欧转债 95.50 3.36% 98.862 江银转债 98.66 2.31% 100.973 岩土转债 94.59 6.49% 101.084 众兴转债 94.51 8.49% 103.005 吉视转债 97.14 6.04% 103.186 天马转债 101.26 2.47% 103.737 鼎信转债 105.35 0.52% 105.878 金农转债 97.01 9.01% 106.029 杭电转债 105.94 1.49% 107.4310 特一转债 102.75 8.77% 111.52 ================双底轮动策略=====================最新轮动策略是:可转债数量小于250只时,采用10只轮动,每只仓位10%可转债数量大于250只时,采用15只轮动,前10只仓位7%,后5只仓位6%轮动周期:半个月或者一个月退出条件:双低均值大于170;标的排除对象:可交换债;已发强赎;1年内到期。 ================每季度组合收益率=====================18-05-15开始,净值1.000018年第二季度 -7.38%,净值0.926218年第三季度 +0.05%,净值0.926718年第四季度 -0.31%,净值0.923819年第一季度 +28.29%,净值1.185119年第二季度 -2.16%,净值1.159519年第三季度 +5.24%,净值1.220319年第四季度 +9.19%,净值1.332420年第一季度 +25.47%,净值1.671820年第二季度 +2.63% ,净值1.7157 Part 3、双低可转债筛选指标增加2020/06/29 yyb凌波:由于(可转债)数量多了,现在前25只其实双低值很接近。所以组合中的15只,排除了规模大于10亿的转债,可以提高波动率;排除转股溢价率大于15%的转债;排除到期收益小于-1%的转债。 2020/07/06 yyb凌波:历史上,随着指数的上涨,可转债转股溢价率整体是会下降的,再加上不断减少双低值高的强赎转债,还不断增加双低值低的新转债上市。所以双低均价没有那么容易上170,在170之前可实现多次轮动。 2020/07/10 yyb凌波:准备调仓调仓前,组合双低均值119.64+3.39=123.03调仓后,组合双低均值116.70+4.33=121.0315只换5只,上次调仓时间06.29换仓标准:剩余规模小于10亿,转股溢价率小于10%(随着整体溢价率变化而调整,比如今天是16%多,选小于10%;上一轮调仓整体溢价率是大于20%,所以选小于15%) 2020.07.13 yyb凌波:双低转债组合,今年净值:1.4055 新高,18.05.15至今累计净值:1.87277只双低值小于120;40只双低值小于125;71只双低值小于130;双低均值140.242+15.96=156.202组合均值118.393+3.207=121.600之前说过,牛市会使转股溢价率越来越低,所以双低均值很难过170。但是在牛市后期转股溢价率会提高,那时间就是突破170的时候。疑问:双低均值是指所有可转债均值吗? 2020/07/18 yyb凌波:双低轮动组合,累计运行26个月共买卖过120只可转债,盈利73只,亏损47只。胜率60.83%,胜率一般。对净值上涨贡献主要体现在赔率上,37只转债对净值增加大于1%;没有1只转债对净值减少大于1% . 2020/07/22 yyb凌波:双低转债组合,今年净值:1.4490 历史新高,今日+1.22%,18.05.15至今累计净值:1.93三星卖早了,前天同德也卖早了;但是不能贪心,否则翔港,正元也就吃不到了。每轮一次就收获一份收益降低一份风险,组合至今回撤就没有大过10% PS:原来凌波也纠结过 翔港重新接回,该股盘小,庄股明显,波动率够大。0只双低值小于115;5只双低值小于120;34只双低值小于125;76只双低值小于130;现 价 溢价率 双低值组合均值 115.970 5.923% 121.893双低均值 134.894 16.96% 151.854 2020/07/28 yyb凌波:双低转债组合,今年净值:1.4295,本日+1.23% 本年+42.95%高点回撤1.34%,18.05.15至今累计净值:1.9047目前组合阵型:防守-平衡-进攻,按3-5-2分布。在指数连续缩量情况下,安全更重要。110元以下4只,110-115以下6只,115-120以下5只。溢价率5%以下2只,5%-10%以下9只,10%-15%以下4只。到期税前收益1%以上6只,0%-1%的6只,0%以下3只。0只双低值小于115;9只双低值小于120;41只双低值小于125;77只双低值小于130;现 价 溢价率 双低值组合均值 113.164 7.78% 120.944双低均值 132.029 18.17% 150.199 2020/07/29 yyb凌波:接下来一个月有29只新转债上市,到时就是整体轮动的最佳时间段。这两年贡献最大的就是上市半年内的新转债。 2020/08/01 yyb凌波:熟悉我的都知道,我更喜欢数据分析,从数据中挖掘策略。以下提供2个因子:剩余时间和剩余规模

双低转债轮动策略本身就是一种简化而不简单策略。不预测正股,但由于本身兼顾低价和低溢价,可以说平均每只转债的胜率是大于60%。然后再说赔率,由于有债底保护,像分级150023一样,随着价格的下跌会越跌越慢。上涨又由于转股溢价率低,涨着涨着就会跟正股同步。双低转债就是每年有利息收的无杠杆150023分级。同时通过分散,提高胜率;通过轮动锁定利润,降低风险;整个组合在极端情况下是会回撤10%,无法接受就不适合玩双低策略。比如现在组合整体平均价格115元,转股溢价率7%,双低均值122。要明白组合的双低均值是很难低于120的。所以回撤10%就是平均价格降到103.5元,溢价率升到16.5%,就是需要正股一次性跌17.34%。然后整个过程中我没有轮动过一次。我想价格103.5元,溢价16.5%的转债应该有人要吧。这就是双低转债轮动策略的风险提示,请大家不要盲目跟风,转债有风险,投资需理性。 2020/08/03 yyb凌波:双低转债组合,18.05.15至今累计净值:1.9675近两年多来,很多分级A投资者纷纷加入可转债投资行列,我是15年买分级找到集思录的;现在应该有很多买可转债的找到了集思录;希望疯牛来时,可转债也能让集思录大放异彩。PS:可惜所有空余时间都泡在雪球了,很少去集思录打卡,不过数据真的很全。0只双低值小于115;6只双低值小于120;30只双低值小于125;67只双低值小于130;现 价 溢价率 双低值组合均值 116.878 5.139% 122.017双低均值 137.891 15.57% 153.461 2020/08/04 yyb凌波:平时大部分可转债流动性都是比较差的,双低转债也不例外。但是当转债涨到130元后,流动性就会大很多。所以也可以说双低转债是小流量转债,等小流量变大流量,就把大流量转债转进新的小流量转债。 很多数据和逻辑我还不能完全理解,抽时间加强学习吧,争取早日看懂,掌握,选择可转债的筛选指标,脱下凌波兄的救生圈,自己可以遨游可转债!再次感谢凌波兄分享的赚钱策略和每次科普更新! @yyb凌波 @今日话题 $沪深300(SH000300)$ $上证指数(SH000001)$ $深证成指(SZ399001)$ #可转债# |

【本文地址】

今日新闻 |

推荐新闻 |