友邦保险2023年报点评:宝刀未老,多市场强劲复苏 今天早晨港股保险龙头 |

您所在的位置:网站首页 › 友邦保险网上客户服务中心怎么样 › 友邦保险2023年报点评:宝刀未老,多市场强劲复苏 今天早晨港股保险龙头 |

友邦保险2023年报点评:宝刀未老,多市场强劲复苏 今天早晨港股保险龙头

|

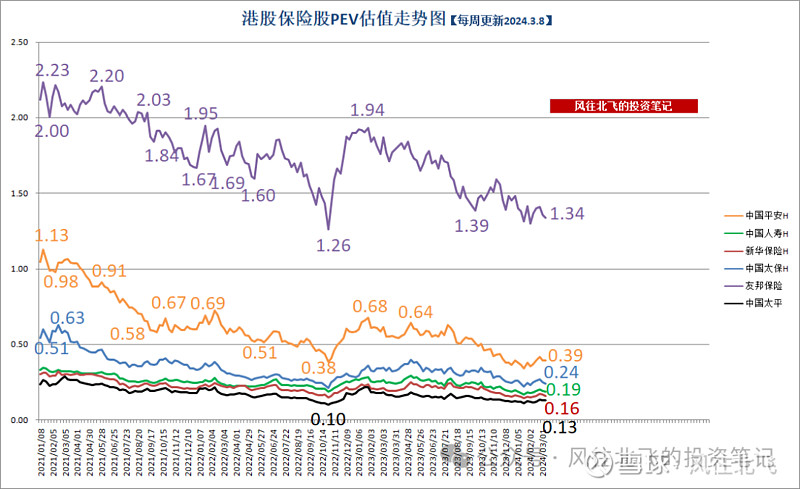

来源:雪球App,作者: 风往北飞,(https://xueqiu.com/7305407483/282089976) 今天早晨港股保险龙头——友邦保险——公布了行业第一份2023年业绩报告。友邦保险的年报延续了半年报的强劲复苏势头,大部分指标增长率和半年报变化不大,新业务价值、利润等均走出YQ阴霾,回归正常水平。 利润与净资产: 净利润37.64亿美元,回溯调高2022年业绩基数后,按照实际汇率增长13%,按照固定汇率增长15%。回溯调整主要是受到股权及房地产投资的市值波动、以及全球利率变动的影响(虽然2023年利率变动影响总体小于2022年),后文中提到的其他数据也有因此做的回溯调整。 比净利润更能反映负债端真实经营情况的营运利润,2023录得62.13亿美元,按实际汇率下降3%,按照固定汇率同比下降1%。但因为巨额回购,每股上升2%。 净资产方面,同比下降7.87%。同比下降也是回溯调高了上年同期基数,如果按照2022年报数据,还会增长7.90%。 负债端: 友邦保险总保费收入379.39亿美元,同比增长5%。年化新保费76.5亿美元,同比增长45%创历史新高。活跃代理人数量和生产力双升。 新业务价值同比上涨30.47%,按照固定汇率增长接近33%,下半年较上半年略微下降,全年整体保持强劲增长。友邦保险在内地、香港、东盟(除越南)、印度等10个重要市场均录得双位数的新业务价值增长。其中内地新业务价值同比增长20%,香港市场约一半的新业务价值来自内地访客。 新业务价值利润率相比往年有所下降 ,是近9年低位,但依然有靓丽的52.6%,且下半年新业务价值利润率相比上半年有所回升。 内含价值: 内含价值同比下降2.06%,但是因为回购注销,每股内含价值实际增长1.22%。 寿险经调整后的净资产同比下降5.16%。 其他: 全年每股股息1.6136港币,同比稳定增长5%,对应2023年末股价分红率2.37%。2023年透过股息和股份回购合计回报股东59亿美元。 偿付能力相比上年末有所下降。 PEV对应半年末股价1.47倍,对应今日盘后股价为1.35倍。和港股市场的大多数内险股一样,估值处于历史低位。大致位置可以看下上周五保险黑板报里的图片。

友邦保险百亿美元回购 百亿美元回购还在继续,2023全年通过回购计划向股东返还36亿美元。 友邦保险2021年报公布了百亿美元回购计划,从2022年3月21日开始连续每周进行回购。 目前累计回购股份约8.2亿股,约占总股本7.1%。已注销约8.08亿股。 PS:友邦在2021年报中披露,明确会根据回购当时的市场和地缘政Z状况,进行上限百亿美元的回购。如果按照当时的股价、汇率和每日回购1.5亿港币来计算,百亿美元回购计划可以回购783亿港币,连续回购522天,去掉休市时间可以连续回购2年左右,最终占总股本7.83%,全部注销后每股内在价值能提升8.5%......(当然最终百亿美元可能只是上限)

小结: 友邦保险2023年走出了极端情况的冲击,重新交出了正常发挥的答卷,尤其是负债端增长重回强劲。 但全球形势依旧复杂,友邦作为总部在香港,业务覆盖全球18个市场,泛亚太地区最大的独立上市寿险集团,全球汇率、利率、形势的波动对友邦保险比同行的影响更大。 当然多市场也有优势,李源祥在本次年报中也提到了除内地市场外,很多亚洲市场的增长亮点。友邦认为亚洲是全球寿险最具吸引力的地区,有强劲的需求动力和适合寿险的人口结构趋势,这些都为友邦保险的长期前景提供了有力支持。 本文内容仅为个人观点,不作为任何投资建议。 投资是每个人自己的事,请勿根据他人言论而盲目投资。 #2024投资炼金季# @投资炼金季 @今日话题 $友邦保险(01299)$ $中国平安(SH601318)$ $中国人寿(SH601628)$ |

【本文地址】

今日新闻 |

推荐新闻 |