透过友邦保险2023年报,重回往日荣光还需多久? |

您所在的位置:网站首页 › 友邦保险基金怎么样 › 透过友邦保险2023年报,重回往日荣光还需多久? |

透过友邦保险2023年报,重回往日荣光还需多久?

|

来源:雪球App,作者: 每日财报,(https://xueqiu.com/3530541067/282570600)

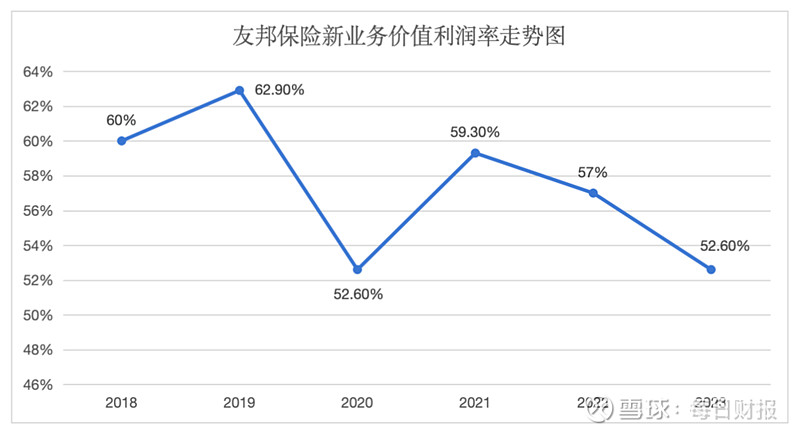

“ 友邦保险想要重回过去10年的高增长路线,并非一日之功。 ” 文/每日财报 栗佳 经历过三年疫情冲击,又身处在充满动荡不安的资本市场中匍匐前行,2023年的保险业看似海面一波平静,但实则蕴藏海底的巨浪在暗流涌动。 那些头部上市保险公司,过去一年表现怎么样了?3月中旬开始,正值各家上市险企陆续披露2023年年报成绩单的重要时间节点,以此为契机,成色不一的答卷也将正式摆上台面。 3月14日,友邦保险率先发布了2023年全年业绩报告,这份长达285页厚重的成绩单,可谓看点十足,也给了一个我们全面了解去年行业发展趋势的窗口和先行范本。 亦或是年报蕴藏危机下,在其披露业绩报告的当天,友邦保险的股价突然跳水,结束了此前几个交易日连续逆势上扬的趋势,反而持续向下,截至当日收盘,其股价大跌4%。 正所谓“价值看友邦”,友邦保险作为保险业价值领头羊,当前也遇到了不少挑战。那么,其新的机遇又在何方呢? 01 新业务价值利润率连降三年,仍未有起色 总体来看,友邦保险的保费和投资端均出现大幅增长,但新业务价值率、内含价值等核心指标却出现了明显倒退,也显示出寿险业陷入的颓势困境仍长期存在。 保费端,2023年友邦保险实现总加权保费收入379.39亿美元,同比增长4.9%。这其中,中国香港实现加权保费收入为115.54亿美元,同比增长2.8%,规模稳于首位;中国内地(友邦人寿)为85.89亿美元,同比增长13.1%,规模居于第二。 利润方面,2023年友邦保险归母净利润录得37.64亿美元,相对于上一个年度的33.31亿美元,同比增长13.0%,税后营运溢利为62.13亿美元,每股增长2%。 可见,友邦保险在中国内地和中国香港的整体业绩表现还算不错。用友邦的话来说,就是友邦人寿依托于对 “长期主义”发展理念的坚定践行和在客户价值、卓越营销员渠道建设、区域拓展、投资中国等多领域不断创新突破的结果。 然而,保险作为金融行业大盘,随着财务分析准则的不断完善,市场对保险公司的考核也不再仅仅停留在简单的营收和净利指标上,而是越来越重视如新业务价值、新业务价值利润率、内涵价值等更高阶层面财务指标上。 在前两个指标上,友邦保险表现得非常割裂和分化。其在一直强调的新业务价值上,2023年收入40.34亿美元再创新高,增幅高达33%,中国内地、中国香港、东盟(除越南外)以及印度等地区,友邦保险均实现了两位数的新业务价值增长。 但是在新业务价值利润率这一指标上,友邦保险下降非常明显。 众所周知,该指标不仅能体现保险公司全年业务增量情况,而且也可以全面了解一家公司的新单业务对利润的贡献程度。 所谓新业务价值利润率,是指每年保险公司收到的新保费对公司资产净值带来的贡献力度,也是衡量公司新业务最有效和最客观的指标,为方便我们理解,也可想象为是一家普通企业的毛利率指标。 友邦保险披露的最新数据显示,2023年新业务价值利润率为52.6%,而2022年同期为57%,下降了4.4个百分点。 作为对比,这一数值如果放在友邦保险前五年水平来看,显然也是不及格的。 以2018年至2021年这四年为一周期来看,友邦保险新业务价值利润率分别为60%、62.9%、52.6%和59.3%。

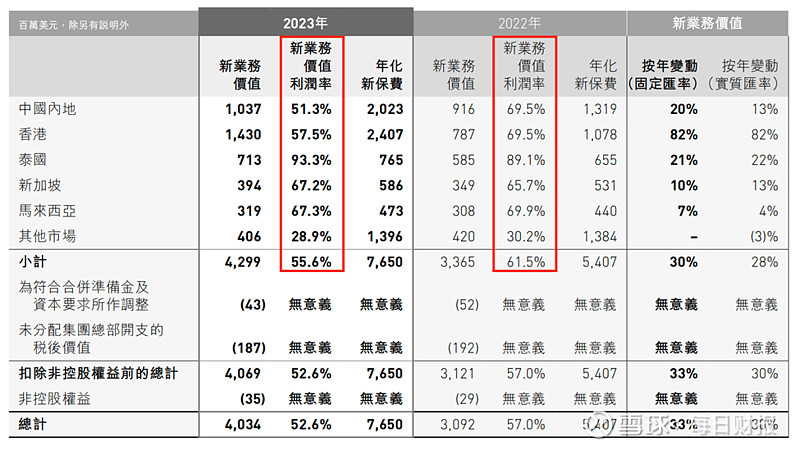

可以看到,2018年和2019年友邦保险该指标均在60%及以上,剔除掉2020年疫情因素影响有所下降外,往后的2021年和2022年,其新业务价值利润率皆在慢慢回升,也显示出友邦保险逐渐走出疫情影响的阴霾,盈利能力在回升。 然而,在没有发生什么大灾害或不可抗力的因素下,其指标在随后的2022年和2023年却又连年下滑,尤其是在去年更是跌落至疫情那一年的低位水平。 对此,友邦保险在业绩报告中表示,由此产生的产品组合转变加上银行保险贡献的增加,令本年度新业务价值利润率减少,其中银行保险新业务价值利润率大大低于代理。换句话说,近三年来友邦保险的新业务价值利润率的持续下降,也反映出了其所销售新保单结构可能在恶化。 进一步拆分地区来看,友邦保险2023年新业务价值利润率下降幅度最高的两个地区,正是中国内地和中国香港,分别为51.3%和57.5%,同时较2022年的69.5%分别下降了18.2个百分点和12个百分点。

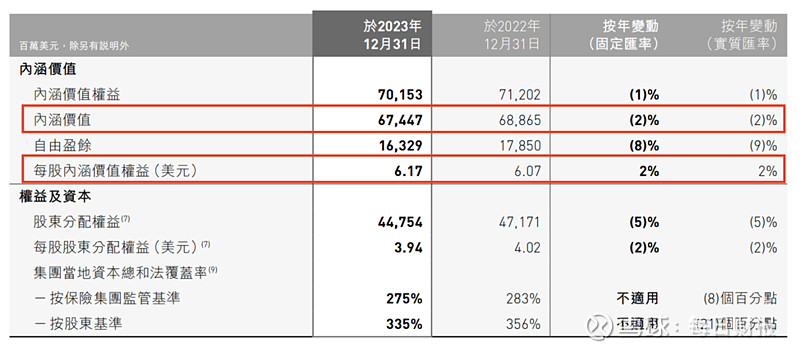

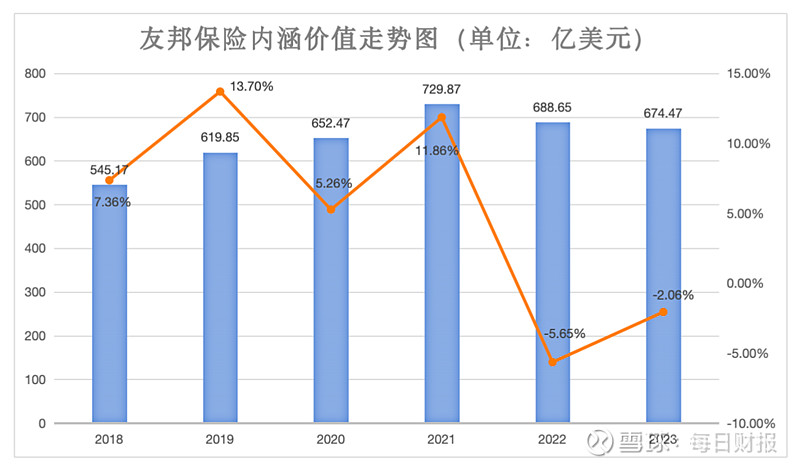

而较为分化的是,其它细分市场中,泰国、新加坡两大市场的新业务价值率持续提升,马来西亚和其他市场虽然也出现了个位数的微降,但并未像内地和香港市场竟超十位数大幅下降的情况。 02 内外因素叠加影响下,内涵价值承压后退 我们知道,一家企业所开展的一系列业务的经济价值情况同样至关重要,尤其是大型跨国上市保险公司,业务的增长,以及保单经济价值的好坏,都是直接影响到自身基本盘稳固发展的核心要义。 但与金融市场中的银行、证券行业喜欢用净资产指标来形容自家资产情况不同的是,大型上市保司则是经过精算推演得到的内涵价值来进行衡量,通过它可以直观看到保司现存保单的价值。内涵价值越高,说明保司现存保单价值厚度越足,反之则越薄弱。 很明显看到,2023年友邦保险的内涵价值较2022年的688.65亿元下降了2.06%至674.47亿元,但是由于2023年其对股票回购太过频繁,造成总股数减少,最终使得每股内涵价值反而较2022年提升了近2%,但仅靠回购买上去的每股内涵价值显然是存在危机的。

拉长周期来看,同样是在2018年至2021年,友邦保险的内涵价值是连续增长的,已从当期的545.17亿美元增至729.87亿美元,每年的增长幅度约在10%以内,而到了2022年却罕见出现了下滑,下降幅度高达5.65%,2023年无改观依然在下降。 对此,财报中也给出了解释,称整体而言是由经济假设的变动令内涵价值权益减少5.43亿美元;其他非营运差异令内涵价值权益减少3.94亿美元所致。

当然,也不可否认,友邦保险近两年的内涵价值下降,与整个国际宏观经济市场环境震荡有关,导致其持有的债权资产估值持续收缩。但同样是此前处在经济波动周期中的2016年-2018年这段时间里,友邦保险内涵价值却并没有出现下降之势。因此,这其中可能还有其他重要影响因素在干扰。 结合此前市场披露的数据,香港每4名保险代理员去跟踪一位消费者进行销售保险产品,虽然内地没有相关统计,但在2022年,中国大陆保险市场保费占GDP总额(简称“保险深度”)已经高达4%。也就是说,友邦保险重要阵地中国内地和香港两地的保险增量空间不容乐观,正面临着萎缩的风险,由此对保单的经济价值也会产生一定负面影响。 这想必也是近些年来友邦保险不断将业务触角向东南亚市场倾斜的重要原因,但也可预见的是,如果未来在该新兴市场未能如愿打开新增量空间,友邦保险或将长期陷入低增长的局势中。 总的来看,自友邦保险从AIG拆分后,需要变,也在变,尤其是在当下复杂多变的国内外保险市场环境下,友邦保险这一巨头,想要重回过去10年的高增长路线,并非一日之功,所要做的事情仍有很多。 每财网声明:本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

2024 立即扫码

内容投稿:[email protected] 联系电话:010-64607577 / 15650787695 投资者交流群:公号内留言微信号,由群主添加入群 |

【本文地址】