专题研究 |

您所在的位置:网站首页 › 县级城投公司什么级别 › 专题研究 |

专题研究

|

来源:雪球App,作者: 鹏元评级,(https://xueqiu.com/9000736206/167117001)

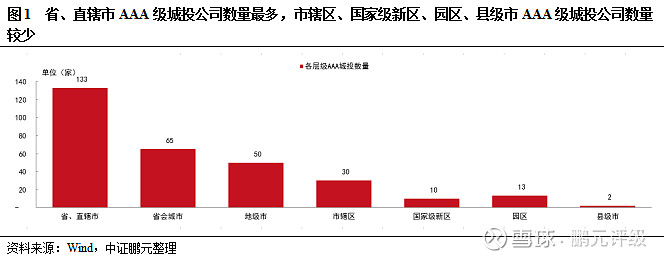

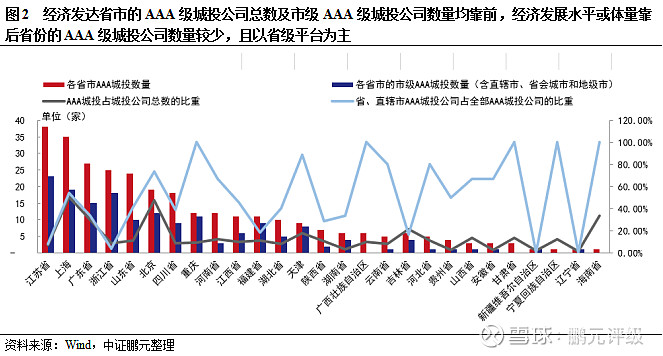

作者:范俊根 毕柳 中证鹏元评级 城投评级部 主要内容 截至2020年11月末,全国已发债的AAA级城投公司共303家,经济发达省市的AAA级城投公司总数及市级AAA级城投公司数量均靠前,而经济发展水平或体量靠后省份的AAA级城投公司数量较少,且以省级平台为主;地级市及市辖区AAA级城投公司主要集中在经济发达的省份及城市,部分拥有AAA级城投公司的国家级新区、园区经济财政规模体量小。 全国AAA级城投公司的资产规模总体较大,负债水平总体较高,市辖区、县级市AAA级城投公司的净资产及总资产的中位数均最小,资产负债率中位数最高,此外,AAA级城投公司现金短期债务比及收现比表现优于AA+及AA级城投公司。 受所在区域的经济财政实力、所属层级、资产规模等方面因素的影响,AAA级城投公司资质及平均发行利差有一定差异,可从平均发行利差较高的AAA级城投公司中挖掘资质更好的主体,并综合考虑该主体已发行债券的二级市场估值和流动性等因素,从而获得较高的票息收益并且较大程度避免二级市场波动所带来的损失。 2020年1-11月全国主体级别调高至AAA的城投公司共28家,主要分布在经济发达的省份,且平台层级以地级市和市辖区为主;调高至AAA后的城投公司平均发行利差总体有较明显的收窄。 (关注“中证鹏元评级”,向后台留言可获得完整报告) 正文 作为承接地方基础设施建设的主体,城投公司主要经营政府委托的公益性或准公益性的业务,与当地政府关系紧密,较易获得来自政府的各种支持,因此截至目前城投公司尚未发生债券实质性违约事件。不过,城投公司的信用资质受区域经济财政实力、行政层级、地方债务水平、平台地位重要性、资产规模等多重因素的影响,仍有较大差异。事实上,部分城投公司已经发生了非标违约事件。那么,在信用分化的背景下,投资城投债时该如何有效降低信用风险呢?显然,从众多城投公司中挑选优质的主体进行投资是最直接的策略,尤其是对低风险偏好型的投资者而言。按照评级符号序列,AAA级城投公司作为信用级别最高的主体,其信用资质普遍较好,违约风险极低。鉴于此,本文通过对AAA级城投公司的信用资质进行研究,希望能为投资者提供一定的参考。 一、全国AAA级城投公司分布特征及所属区域经济财政情况 经济发达省市的AAA级城投公司总数及市级AAA级城投公司数量均靠前,而经济发展水平或体量靠后省份的AAA级城投公司数量较少,且以省级平台为主;地级市及市辖区AAA级城投公司主要集中在经济发达的省份及城市,部分拥有AAA级城投公司的国家级新区、园区经济财政规模体量小 截至2020年11月末,全国已发债的AAA级城投公司共303家[1],从平台层级来看,省及直辖市AAA级城投公司数量最多,省会城市次之,地级市AAA级城投公司数量居中,市辖区、国家级新区[2]、园区[3]、县级市AAA级城投公司数量较少,其中县级市AAA级城投公司仅昆山市有2家。

从区域分布情况来看,除黑龙江、内蒙古、青海及西藏无AAA级城投公司外,其他省市均有AAA级城投公司,AAA级城投公司数量与地方经济实力明显正相关,江苏、上海、广东、浙江、山东及北京等经济发展水平较高的省市的AAA级城投公司数量排名靠前,由于上海、北京总体城投公司数量较少,AAA级城投公司占比高,达50%左右,而江苏、浙江因区域内城投公司数量较多,AAA级城投公司占比不高,分别为6.87%和8.97%。经济发展水平或体量靠后的广西、甘肃、宁夏、海南的AAA级城投公司均为省级平台,另外云南、河北、贵州等省份的AAA级城投公司以省级平台为主,而经济发展水平靠前的浙江、江苏、福建的AAA省级平台占全部AAA级城投公司的比重较低,分别为4.00%、8.11%和18.18%,广东该比重为33.33%,也低于平均水平,主要系以上省份部分地级市经济实力较强且省级平台数量较少,使得AAA级城投公司以市级平台为主。从市级(含省会城市)AAA级城投公司数量来看,江苏、浙江、广东、山东等经济发展水平靠前的省份数量较多。

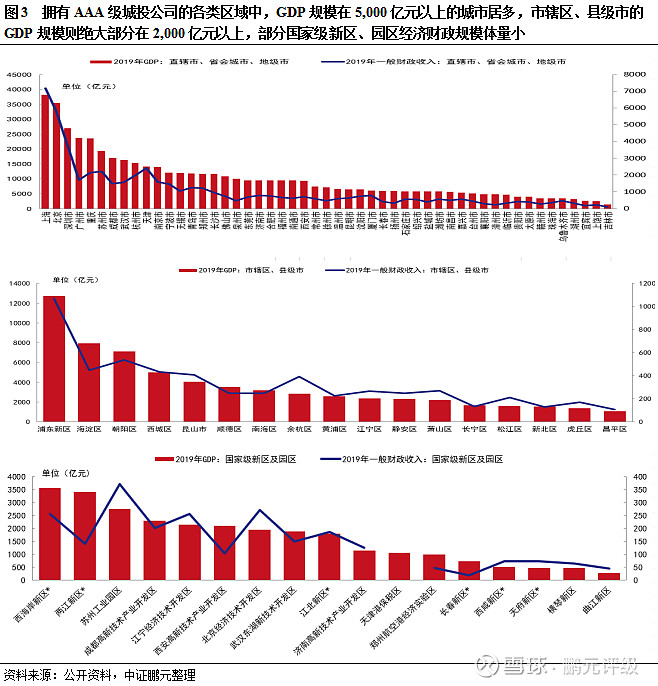

地级市平台方面(不考虑省会城市),全国仅8个省份有地级市AAA级城投公司,且主要集中在江苏、浙江、广东、福建,分别为15家、12家、9家和7家,山东、四川和江西各2家,湖北仅1家;而市辖区AAA级城投公司则仅分布在上海、北京、苏州、南京、常州、杭州、佛山这些经济发达的城市;另外国家级新区仅西海岸新区、两江新区、江北新区、长春新区、西咸新区、天府新区有AAA级城投公司,少部分经济实力强劲或功能定位高的园区也有较少数量的AAA级城投公司,县级市则仅位居全国百强县首位的昆山市有2家AAA级城投公司。 从拥有AAA级城投公司各类区域的经济财政情况来看,GDP规模在5,000亿元以上的城市共39个,占比为达76.47%,公共财政收入在400亿元以上的也为39家,经济财政规模排名靠后的城市主要包括吉林市[4]、上饶、宜宾、湖州、珠海、赣州;市辖区、县级市GDP规模在2,000亿元以上的共12个,占比为70.59%,公共财政收入在200亿元以上的市辖区共13个,经济财政靠后的市辖区主要为北京昌平区、苏州虎丘区、常州新北区、上海松江区和长宁区;国家级新区、园区中西海岸新区、两江新区、苏州工业园区等区域经济财政实力强劲,而长春新区、西咸新区、天府新区、琴海新区、曲江新区的经济财政规模体量小。

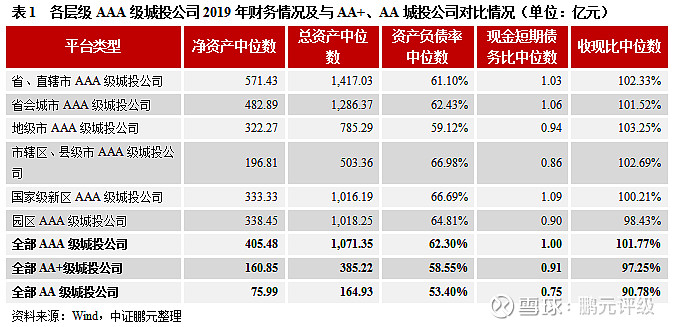

二、AAA级城投公司主要财务情况 全国AAA级城投公司的资产规模总体较大,负债水平总体较高,市辖区、县级市AAA级城投公司的净资产及总资产的中位数均最小,资产负债率中位数最高;AAA级城投公司现金短期债务比及收现比表现优于AA+及AA城投公司 从AAA级城投公司2019年末的资产规模来看,全国AAA级城投公司的净资产中位数为405.48亿元,总资产中位数为1,071.35亿元,AAA级城投公司的资产规模总体较大;分层级来看,省、直辖市AAA级城投公司的净资产及总资产的中位数均最大,而市辖区、县级市AAA级城投公司的净资产及总资产的中位数均最小,主要还是和辖区内的业务体量及可动用的资产规模有关,同时也体现了市场对经济发达地区的市辖区城投公司的认可度较高。从负债水平来看,全国AAA级城投公司的资产负债率的中位数达62.30%,高于AA+及AA级城投公司,AAA级城投公司负债水平总体较高,但也体现了其较强融资能力。从各层级的AAA级城投公司负债水平来看,地级市AAA级城投公司资产负债率中位数最低,而市辖区及县级市、国家级新区、园区的AAA级城投公司资产负债率中位数较高。短期偿债指标方面,AAA级城投公司2019年末的现金短期债务比中位数为1.00,高于AA+及AA级城投公司,现金对短期债务的覆盖程度较好,其中省会城市的AAA级城投公司现金短期债务比中位数最高;此外,AAA级城投公司2019年收现比为101.77%,相比AA+及AA级城投公司也更高,业务回款情况较好。

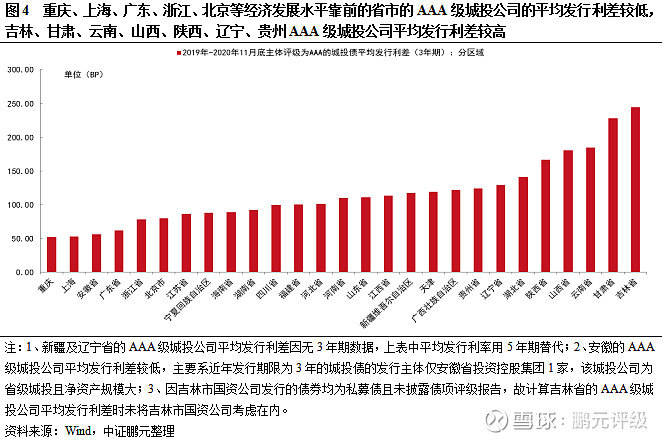

三、AAA级城投公司一级市场发行利差情况 受所在区域的经济财政实力、所属层级、资产规模等方面因素的影响,AAA级城投公司资质及平均发行利差仍有一定差异,可从平均发行利差较高的AAA级城投公司中挖掘资质更好的主体,并综合考虑该主体已发行债券的二级市场估值和流动性等因素,从而获得较高的票息收益并且较大程度避免二级市场波动所带来的损失 从各省市AAA级城投公司的平均发行利差[5]来看,重庆、上海、广东、浙江、北京经济发展水平靠前省市的AAA级城投公司的平均发行利差较低,重庆的AAA级城投公司平均发行利差最低,主要系重庆的AAA级城投公司均为直辖市级平台,且AAA级城投公司的资产规模较大;平均发行利差较高的省份主要为吉林、甘肃、云南、山西、陕西、湖北、辽宁、贵州,其中湖北的AAA级城投公司平均发行利差较高,主要系区域内的湖北省联合发展投资集团有限公司(以下简称“湖北联合集团”)发行利差较高且债券发行规模较大所致,湖北联合集团业务收入主要来源于工程建设施工、房地产、化工产品销售、通行费、环保科技板块、金融投资等,市场化运营业务收入占比较高,使得其城投属性稍弱,其他省份的经济发展水平相对靠后,贵州、云南、陕西地方债务水平高,且发生了城投非标违约事件,吉林、辽宁经济增速缓慢,且近年区域内AAA国企违约对该区域城投公司融资形成了一定障碍,使得融资成本高企。

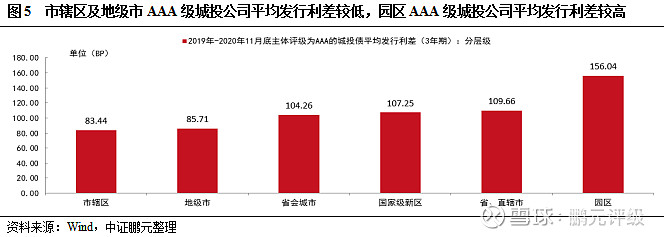

从各层级AAA级城投公司的平均发行利差的情况来看,市辖区及地级市的AAA级城投公司的平均发行利差较低,反映了其所在市辖区及城市的经济发展水平较高,市场对区域内的AAA级城投公司认可度高;园区AAA级城投公司的平均发行利差较高,主要系园区AAA级城投公司的数量少,且部分园区的经济财政体量不大;而省会城市及省级AAA级城投公司的平均发行利差较市辖区及地级市城投公司更高,主要是经济水平靠后省份的AAA级城投公司发行利差较高所致。

从GDP规模在5,000亿元以下与5,000亿元以上的市级AAA级城投公司及国家级新区、园区各AAA级城投公司2019-2020年11月份的平均发行利差对比情况来看(见附录1),GDP规模在5,000亿元以下的市级AAA级城投公司的平均发行利差为122.02BP,相比5,000亿元以上的市级AAA级城投公司(不含直辖市)的平均发行利差高出26.80BP,其中上饶、漳州的市级AAA级城投公司平均发行利差较高,分别为179.80BP和144.48BP,而湖州、襄阳、宜宾、赣州的市级AAA级城投公司平均发行利差较低;国家级新区AAA级城投公司方面,长春新区、西咸新区由于经济财政体量规模相比其他国家级新区小很多,该区域的AAA级城投公司的平均发行利差较高,分别为286.64BP和137.28BP,重庆两江新区和南京江北新区的AAA级城投公司的平均发行利差较低;园区AAA级城投公司方面,西安高新区、天津港保税区、济南高新区及曲江新区的AAA级城投公司平均发行利差较高,而北京经开区、苏州工业园区的AAA级城投公司平均发行利差较低。 综上分析,受所在区域的经济财政实力、所属层级、资产规模等方面因素的影响,AAA级城投公司的信用资质及平均发行利差均有一定差异,可从平均发行利差较高的AAA级城投公司中挖掘资质更好的主体,并综合考虑该主体已发行债券的二级市场估值和流动性等因素,从而获得较高的票息收益并且较大程度避免二级市场波动所带来的损失。 四、调高至AAA的城投公司一级市场发行利差变动情况 2020年1-11月全国主体级别调高至AAA的城投公司共28家,主要分布在经济发达的省份,且平台层级以地级市和市辖区为主;调高至AAA后的城投公司平均发行利差总体有较明显的收窄 2020年1-11月,全国主体级别调高至AAA的城投公司共28家(详细名单见附录二),分区域来看,江苏、浙江、上海及山东上调至AAA的主体较多,分别为9家、6家、4家和3家,北京、广东、福建、江西、山西、云南各1家,分层级来看,地级市、市辖区城投公司较多,分别为9家和8家,上调至AAA级城投公司主要分布在经济发达的省份,且平台层级以地级市和市辖区为主。 从调高至AAA的城投公司的调级前后发行期限为3年期的城投债平均发行利差对比情况来看,调级后的平均发行利率为99.15BP,相比调级前收窄了34.16BP,而全部AAA级城投公司2020年1-11月的平均发行利差较2019年仅收窄了12.99BP,调高至AAA的城投公司后平均发行利差总体有较明显的收窄。从具体样本来看,盐城市城市资产经营有限公司、南京江宁经济技术开发总公司、南京江宁城市建设集团有限公司、南京江宁城市建设集团有限公司平均发行利差收窄幅度较大,而调级前平均发行利差较低的上海新长宁(集团)有限公司、北京未来科学城发展集团有限公司调级后平均发行利差小幅走高。

注: [1] 根据Wind统计口径的城投主体,剔除主营业务为能源、电力、建筑施工、房地产、金融投资、港口等市场化业务的样本所得出城投主体数量,因高速公路也属于基础设施项目范围,故将高速公路企业纳入城投公司。 [2] 浦东新区纳入市辖区。 [3] 园区包括开发区、高新区、示范区、工业园区等。 [4] 吉林市AAA级城投公司为吉林市国有资本发展控股集团有限公司(以下简称“吉林市国资公司”),2019年远东资信评估有限公司对吉林市国资公司的主体评级为AAA,并出具了主体信用评级报告,吉林市国资公司发行的债券均为私募债,未公开披露债项评级报告。 [5] 发行利差=发行利率-同期限国开债收益率,平均发行利差按发行规模加权平均计算得出。 法律声明: 本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。本订阅号所发布的原创报告,可能因发布日后的各种因素变化而不再准确或失效,中证鹏元不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。本公众订阅号原创报告的版权归中证鹏元拥有,任何订阅人如引用或转载相关内容,务必联络中证鹏元并获得许可,并必注明出处为中证鹏元,且不得对内容进行有悖原意的引用和删改。 |

【本文地址】

今日新闻 |

推荐新闻 |