一体化压铸行业深度:竞争格局、行业壁垒、产业链及相关公司深度梳理 一体化压铸引发了汽车生产制造革命。通过集成化制造的方式实现多个零部件的一次性成型,弥补了铝合金结构件在传统汽车生产工艺下... |

您所在的位置:网站首页 › 压铸设备品牌 › 一体化压铸行业深度:竞争格局、行业壁垒、产业链及相关公司深度梳理 一体化压铸引发了汽车生产制造革命。通过集成化制造的方式实现多个零部件的一次性成型,弥补了铝合金结构件在传统汽车生产工艺下... |

一体化压铸行业深度:竞争格局、行业壁垒、产业链及相关公司深度梳理 一体化压铸引发了汽车生产制造革命。通过集成化制造的方式实现多个零部件的一次性成型,弥补了铝合金结构件在传统汽车生产工艺下...

|

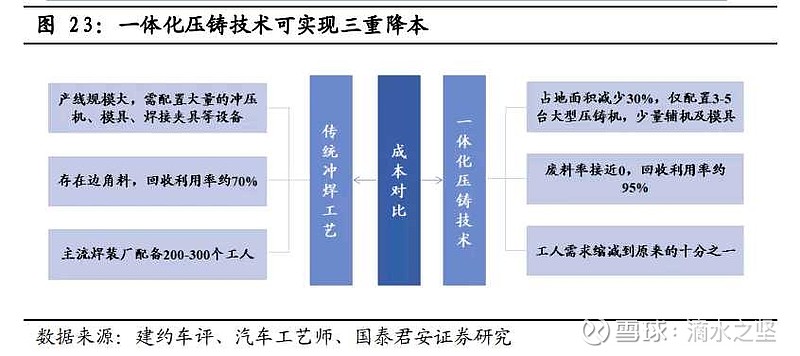

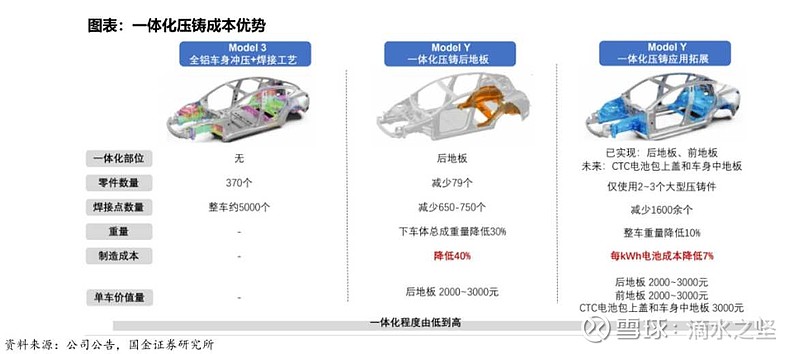

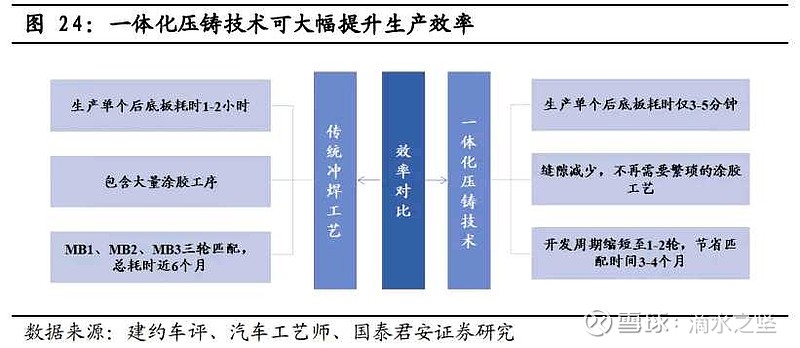

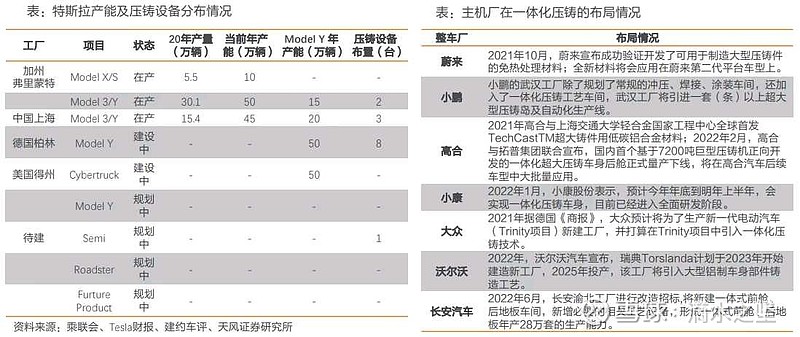

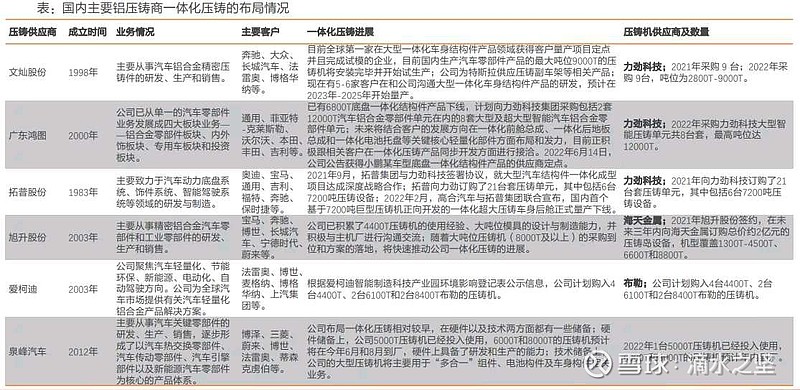

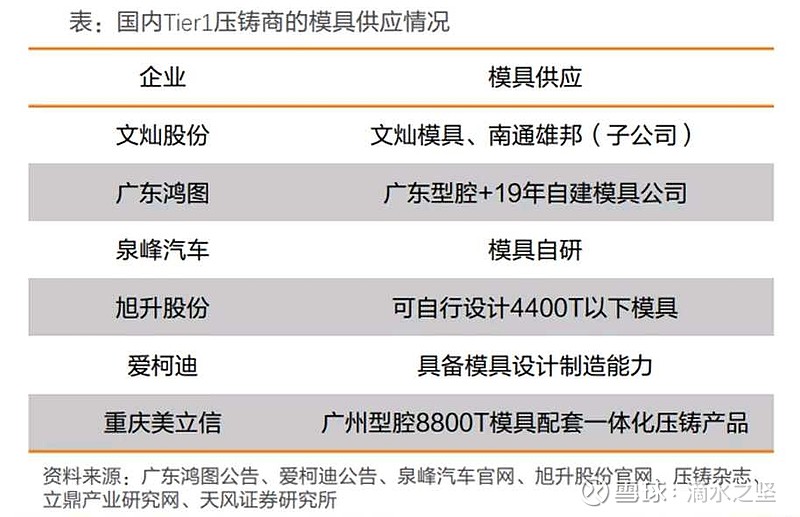

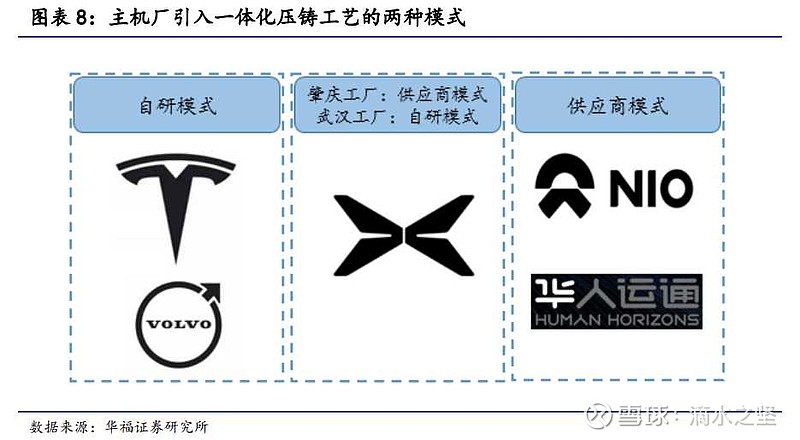

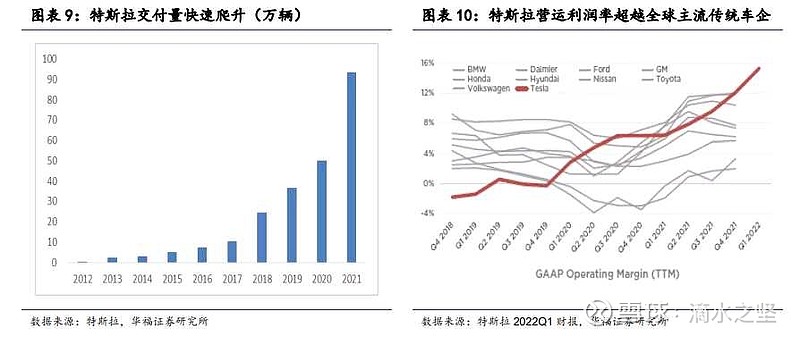

来源:雪球App,作者: 滴水之坚,(https://xueqiu.com/8589961169/231373630) 一体化压铸引发了汽车生产制造革命。通过集成化制造的方式实现多个零部件的一次性成型,弥补了铝合金结构件在传统汽车生产工艺下的诸多弊端,是未来汽车提升用铝量,追逐轻量化的绝佳选择。目前一体化压铸工艺助力铝合金车身向中低端车型渗透,2025年市场空间有望进一步突破。 那么一体化压铸有哪些优劣势?发展进程如何?产业链及相关公司有那些?行业壁垒及竞争格局情况如何?未来发展趋势怎样?下面我们来逐一了解。 01概念及优劣势 1.一体化压铸 一体化压铸是将白车身上多个零件的复杂结构变为用压铸工艺只使用一个零件的新型制造技术。汽车白车身是车身结构件及覆盖件的总成。传统汽车车身为钣金焊接结构,即“冲压+焊接”模式,先将整卷钢板或铝板用多台大型压力机连续冲压成小块钣金零件,再将冲压完成的小块钣金件拼焊为车身结构件,焊接完成的总成即为白车身。目前除外覆盖件外,其他所有结构件和组件焊接环节通常交由零配件供应商生产,整车厂则负责将结构件/组件与其自产的外覆盖件一起焊装为白车身。 2.一体化压铸模式与传统“冲压+焊接”模式相比优势 (1)生产成本优势:生产线、材料、人力三重降本 与传统“冲焊”工艺相比,一体化压铸技术的优势主要体现在生产成本、生产效率、造车精度、安全性能、轻量化效果五个方面。 生产线成本下降:在传统“冲焊”工艺下,白车身总成中需要进行单独加工的零部件达数百个,需要大量的冲压机、模具、焊接夹具、检测机等设备做支持,全套生产线规模大,成本高,相比之下,一体化压铸工艺将需要制备的零部件数量大幅削减,整个白车身的制备仅通过3-5台大型压铸机,少量辅机及模具实现,产线建设成本大幅下降。此外,同等产能下,一体化压铸产线更节省厂房面积。 材料成本下降:在冲压过程中,原材料受挤压成型后将不可避免地产生边角料,而一体化压铸时注入的液态金属一比一等同于铸件用料,材料利用率更高。此外,传统车身用料复杂,不同零部件通常对应不同种类及材料型号,回收后仅可用于原材料生产,回收利用率约为70%,而一体化压铸件仅使用单一铝合金,车身回收后可直接融化重制,回收利用率在95%以上。一体化压铸下的铝合金车身重量约为200-250kg,预计同级别传统钢铝混合车身的重量在280kg左右,尽管铝合金材料单价高于钢材单价,但考虑到一体化全铝车身用料更少,且具有材料利用率与回收率优势,一体化铝合金车身的全周期综合材料成本将低于传统“冲焊”工艺全铝车身及大部分钢铝混合车身。 人力成本下降:在一体化压铸下,车身焊接点大量减少,对于焊接技术工人的需求下降。目前国内主流焊装工厂通常配备200-300个工人,采用一体压铸技术后,所需的技术工人至少可缩减到原来的十分之一。   (2)生产效率优势:工艺流程大幅简化,车型开发速度加快 冲焊与热处理工作量减少:在传统车身制造中,需要进行单独制造的零部件达500余种,涉及的冲压及焊接工序繁多,而一体化压铸技术将其大幅简化,工作量大幅下降。 省去大量涂胶工艺环节:在传统汽车制造中,点焊钢板间存在缝隙,需通过涂胶工艺实现密封防水、增加车体强度、降低钣金件间的摩擦和震动等效果。改为一体压铸车体后,零件成型后即为总成,不再需要繁琐的涂胶流程,生产工序再次简化。 车型开发周期缩短:在传统车身制造中,零部件为做到精度固化,通常需经过MB1、MB2、MB3三轮匹配调试,总耗时近6个月,而一体化压铸技术凭借零部件数量的减少,可将MB匹配中车身所需要的周期缩短至1-2轮,节省匹配时间3-4个月。  (3)造车精度优势:精度可达微米级别,利于自动驾驶技术开发 一体化压铸技术可将车身匹配的尺寸链缩短至2到3环,尺寸链环越少,车身精度的影响因素越少,车身精度就越可控,预计在数控加工技术的加持下,一体化压铸车身的精度可达到微米级别。在自动驾驶领域,车辆需通过激光雷达、毫米波雷达、高清摄像头等高精度测量仪器实现对路况的探测和感知,为保证测量的准确性,测量仪器的偏航角、俯仰角、滚转角均需要严格把控。一体化压铸技术的高精度优势可以将车身对测量仪器安装的影响因素降到最低,利于自动驾驶技术开发。 (4)安全性优势:解决铝合金焊接点强度难题,更易实现最优工程学结构。 一体化压铸技术以压铸成型替代了焊接工艺,避免了铝合金焊接易出现的热影响区强度下降问题,提升了连接强度。此外,设计一体化压铸件时无需考虑安装孔的大小及位置,更易实现最优的工程学结构,进而赋予车身更强的抗冲击能力。 (5)轻量化优势:车身用铝量提升,最大减重可达150kg-200kg。 根据建约车评数据,传统钢制车身重量在350kg-450kg,而一体化压铸车身的原材料为铝合金,车身重量约为200-250kg,,更具轻量化优势。 3.一体化压铸模式与传统“冲压+焊接”模式相比劣势 (1)设备投入成本高(但单车成本随产量提升而降低) 一台重型压铸机的采购价往往要上亿,而传统冲压机仅需千万元;冲压模具的寿命可达50万次,而压铸件的模具仅8万多次。 (2)材料工艺要求高 材料要求高:传统压铸件铝合金压铸件需要经固溶和时效热处理来满足车身性能所需的强度、耐久性、抗冲击性,而热处理过程中压铸件很容易出现尺寸变形及表面缺陷的问题。由于传统压铸件在热处理过程中会产生表面坍塌和裂纹等问题,因此一体压铸车身结构件需要既坚固又具有延展性且无需进行热处理的铝合金作为原材料,从而避免变形。新材料研发需要大量的基础科学实验作为支撑。 工艺要求高,需要参数经验:压铸冷却水的布局、周边机的设置、采用的压力参数等是通过多年项目的经验积累下来的,因此如果要保证较高的产品良率,需要多年压铸参数经验的累积。特斯拉用近一年时间才将一体化压铸后地板良率从30%提升到70%-85%。 (3)后期坏损维修成本高 车身维修成本高,坏损需要整体更换。 02发展进程 1. 特斯拉率先落地,其他主机厂跟进布局 特斯拉已将一体化压铸技术作为标准工艺进行布局。特斯拉在加州弗里蒙特、中国上海、德国柏林、美国得州分别设立工厂,同时拥有14台一体化压铸设备。 其他主机厂跟进布局一体化压铸技术。继特斯拉之后,蔚来、小鹏、高合、小康赛力斯等新势力以及长安汽车、大众、沃尔沃等传统车企均开始跟进布局和规划应用一体化压铸技术。  2. 压铸商加快推进一体化压铸进展 我国汽车行业的主要铝压铸商有:文灿股份、广东鸿图、拓普集团、泉峰汽车、旭升股份、爱柯迪等,目前各铝压铸企业都在加快一体化压铸布局当中。  03行业壁垒及产业链 1.一体化压铸行业壁垒高 (1)材料:免热处理铝合金 在材料方面,传统的压铸件需要在压铸后进行热处理来优化产品的机械性能,但由于通常一体化压铸件的尺寸较大,热处理导致的变形和表面缺陷等问题就会突显出来,造成成本损失。因此,免热处理合金成为了一体化压铸行业的一个重要技术壁垒。 从当前市场竞争格局上看,国内外均有企业开发和推广免热处理铝合金材料,其中包括了立中集团、帅翼驰、华人运通与上海交大、广东鸿图、特斯拉、美国美铝、德国莱茵菲尔德等。目前,特斯拉已将自研专利“用于结构部件的压铸铝合金”应用于一体化压铸当中,既坚固又具有出色延展性,有效降低了特斯拉相关生产成本。 (2)设备:超大型压铸机 大型压铸机需要对复杂的系统进行协调控制,并对各部分的稳定性和结构进行优化,对理论、经验以及制造工艺都有很高的要求。同时,大型压铸机的“设计—试验—设计”周期非常长,前期需投入大量时间成本;大型压铸成形装备造价高昂,一旦样机试验失败将带来严重经济损失。 当前用于一体化压铸的压铸机吨位都在6000T以上,部分公司已经开发或引入了12000T甚至更大的超大型压铸设备。大型压铸机从订购到安装调试完成至少需要一年的时间,同时当前应用较广泛的6000T压铸机单套价格高达数千万元,造成了较高的资金壁垒。目前掌握此类重型压铸机的产商国内只有以力劲、伊之密,国外以布勒为代表的为数不多的压铸机生产商。 (3)工艺与模具 压铸工艺壁垒:生产工艺会影响产品的成品率,由于一体化压铸技术正处于起步阶段,需要压铸商在生产工艺上有丰富的经验和技术积累才能保证量产的良品率。我国的压铸商主要包括了文灿股份、广东鸿图、拓普集团、泉峰汽车、旭升股份、爱柯迪等,目前各企业都在加快一体化压铸布局当中。 大型模具生产壁垒:一体化压铸的零件,结构复杂、制造费用高、准备周期长,对于压铸模具的生产提出了更高的要求,部分Tier1压铸商缺乏大型模具自研设计能力。随着超大型一体车身轻量化的大步推进,广州型腔、宁波臻至、宁波赛维达等模具企业均有所参与。 一体化压铸对模具的强度及韧性要求更高。与其他铸造工艺相比,压铸工艺特性主要体现在“高速充型与高压凝固”上,在温度、真空、成型方案、工艺参数、后处理等方面都比传统铸造工艺存在更高要求。相比普通压铸的模具,一体化压铸模具更复杂,对强度和韧性要求更高。  2.一体化压铸相关产业链 产业链上中下游联动,共同布局推进一体化压铸的应用。一体化压铸产业链上游主要为材料、设备和模具,中游为压铸商,下游客户主要为主机厂。  04相关公司 1.材料 立中集团: 公司始创于1984年,专业从事研发、生产铸造铝合金、变形铝合金、铝合金车轮、功能合金新材料、精密模具、自动熔炼装备和锂钠电池新材料等,产品主要应用于汽车、高铁、电子电器、消费电子、5G通讯、航天航空、机械、船舶、新能源动力电池等领域。2021年营收实现高增长。2021年,公司实现营收186.34亿元,同比增长39.74%;其中,铸造铝合金、铝合金车轮、中间合金三个业务分别实现营收110、51.5亿元、14.5亿元。 立中集团客户优势在于公司拥有广泛且稳定的新能源汽车客户市场基础,将为公司免热处理材料的产品认证和市场推广奠定基础。在产品上,公司的免热处理合金在抗拉强度、屈服强度和延伸率等方面表现出了良好且均衡的机械性能。在未来预期上,2022年公司将迎来免热处理合金发展元年,未来随着一体化压铸产业从新势力品牌扩展到传统乘用车品牌,免热处理合金的需求量预计将实现大幅提升,在2023年进入快速发展阶段,并于2024-2026年进入市场的高速增长期。 2.设备 力劲科技: 力劲科技是全球最大的压铸机制造商之一,主要从事设计、制造及销售三大系列产品,即压铸机、注塑机及电脑数控(CNC)加工中心。其产品广泛应用于汽车车身及配件、家电用品、配饰及电子产品等。2021年,公司发布了目前世界上最大的9000T巨型智能压铸单元:力劲DREAMPRESS 9000T巨型智能压铸单元,再次实现技术和结构上的新突破,再次将压铸产品的最大压铸面积、可压铸产品尺寸提升到了一个新的高度。 3.模具 (1)广州型腔: 国内一体化压铸模具龙头。目前国内一体化压铸模具厂商仅4-5家,广州型腔作为国内最大的压铸模具制造商,于2020年就生产出6800T一体化压铸模具,主要向特斯拉、蔚来、小鹏等客户提供模具。 (2)宁波赛维达: 于2019年开发全球首套6000T大型一体式后底板结构件模具,曾向特斯拉北美工厂供应8-10套模具;目前正在开发的首款9000T大型一体式车身结构件模具于2022年3月投产,12000T-20000T一体式车身结构件模具也正在有序研发中。宁波臻至做一体化压铸模具的时间比较短,主要供应特斯拉上海工厂和理想。 文灿股份、广东鸿图都在子公司的模具厂开发一体化压铸模具。此外,宁波合力、宁波辉望、重庆广澄模具等模具制造商也在布局超大型一体化模具研发与生产。 4.压铸商 (1)广东鸿图: 广东鸿图一体化结构件的生产制造具有较高的技术壁垒,公司已有相关的技术储备。在铝合金材料上目前已研发三种具有自主知识产权的高强度高韧性免热处理压铸铝合金材料。连接技术上由于免热处理材料对后续的加工工艺有很大的影响,公司为生产出来的铸件配套了相应的连接技术,公司拥有自主研发的铆接、摩接和铰接等技术,相关技术处于国内领先、国际先进水平。在压铸工艺上,公司拥有独立经验数据库,如高真空压铸、模温控制等核心技术,已取得了目前国内最多的自主专利。在压铸设备上,前端设计阶段融入了公司多年的经验,包括根据产品特点在材料开发、模具设计制造、工艺开发以及装备控制要点等方面融入到生产设备的前端设计中。公司与力劲科技的合作,将自身积累的工艺技术经验输出设备设计的改进要求,设备性能可以在原有基础上进一步提高。6月14日,公司公告获得小鹏汽车某车型底盘一体化结构件产品的供应商定点。 2021年度广东鸿图营收60.03亿元,同比7.28%,自2019年后首次实现正增长;2021年度公司实现归母净利润3亿元,同比+92.68%。一方面,公司加大新能源汽车业务的开拓,新能源产品收入占比明显提高;另一方面,公司狠抓提质、增效、降本等措施的落实,降低了外部环境因素对经营业绩带来的不利影响。 (2)拓普集团: 公司为零部件中的新势力,有望成为智能电动时代的国际级供应商。公司基于NVH减震系统优势切入汽车悬架赛道,后募投电子真空泵EVP和智能刹车系统IBS发力汽车电子业务,并基于IBS研发优势布局汽车热管理,再进一步通过完善的业务布局拓展至滑板底盘产品,至此公司的业务协同优势已经逐渐凸显。 2022年02月25日,国内首个基于7200吨巨型压铸机正向开发的一体化超大压铸车身后舱正式量产下线。此超大型结构件长宽分别近1700mm和1500mm,这也是目前汽车零部件领域已知最大的一体化铝合金压铸件,实现15%~20%的减重效果。 2021年,公司营业收入114.63亿元,同比+76.05%。报告期内,公司前瞻把握新能源汽车产业的市场机遇,不断扩大智能电动汽车、轻量化底盘等相关产品线,积极拓展国际国内智能电动客户群,依托系统研发及模块化供货等能力创新推出T0.5级平台型业务模式获得了众多新势力客户的认可,单车供货金额大幅提升。 (3)文灿股份: 公司高压铸造技术优势明显,通过收购补齐铝铸造工艺。公司主要从事汽车铝合金精密压铸件的研发、生产和销售,产品主要应用于中高档汽车的发动机系统、变速箱系统、底盘系统、制动系统、车身结构件及其他汽车零部件。公司传统技术优势为高压铸造,在近年设立江苏文灿后进一步建设发展低压铸造工艺,并通过收购法国百炼集团补齐工艺短板。 2021年11月,公司6000T超大型压铸岛成功试模,一体化压铸的汽车后地板产品成功下线,配套蔚来汽车。2022年,公司初步计划采购2台7000-8000T压铸机,1台9000T压铸机。完成采购后,公司将拥有4台6000T-8000T压铸机,3台9000T压铸机。 2021年,公司总营收41.12亿元其中,扣除子公司法国百炼集团收入21.9亿后,公司实现营收19.2亿元,同比+20.1%,主要系蔚来汽车的订单增长所致。 (4)旭升股份: 国内铝合金零部件龙头之一,客户持续拓展。公司具备压铸、锻造、挤出三大工艺。基本覆盖汽车动力系统、底盘系统、电池系统最核心的铝合金产品,可以满足新能源汽车轻量化铝制零部件的一站式需求。 2021年公司实现营收30.2亿元,同比+85.8%。公司早于2013年即与特斯拉达成合作,为其Model S/X/3/Y车型提供轻量化解决方案。特斯拉2021年全球交付93.6万辆,同比+87%。预计,2022年特斯拉全球销量160万辆,其中国产75万辆,公司将受益大客户特斯拉销量持续高增。 (5)爱柯迪: 爱科迪是领先的汽车铝合金精密压铸件专业供应商。公司聚焦汽车轻量化,主要产品包括汽车雨刮系统、燃油滤清系统、汽车空调系统、发动机托架、三电系统、汽车转向系统、汽车后视系统等。 2021年,公司实现营收32.1亿元,同比+23.8%;新能源汽车用产品收入同比增长约180%,其中热管理系统、电控系统、电驱系统三块业务增长最为显著,合计营收占比已超7%。公司目前已拥有1250T、1650T、2200T、2800T、4400T等各种规格的压铸机,并计划在新工厂导入3500T、6100T、8400T等大型压铸机,快速跟进一体化压铸技术趋势。 业务覆盖美洲、欧洲、亚洲的汽车工业发达地区,主要客户包括法雷奥、博世、克诺尔、麦格纳、电产、博格华纳、大陆、马勒、耐世特、舍弗勒、蒂森克虏伯、采埃孚等。 (6)泉峰汽车: 公司形成以汽车热交换零部件、汽车传动零部件、汽车引擎零部件以及新能源汽车零部件为核心的产品体系,目前产品主要应用于中高端汽车,新能源业务也已完整覆盖新能源汽车“三电系统”。南京总部的2700T压铸机已经进入量产使用状态,5000T的压铸机正在安装调试;马鞍山生产基地将增设2700T两台,3000T、4200T、4400T、6000T、8000T大型压铸设备各一台。此外,公司的匈牙利工厂也将布局大型压铸设备。 5.主机厂  (1)特斯拉: 由于在经营上的良好表现,引起“新旧”势力纷纷布局一体化压铸。特斯拉采用一体化压铸工艺之后,在生产效率和成本方面改善显著,带动产能迅速扩张和交付快速爬升、盈利能力超越全球主流燃油车企。2021年,特斯拉交付93.6万辆,同比增长87.4%;随着柏林工厂、奥斯汀工厂相继投产,预计2022-2024年分别交付160万辆、220万辆、320万辆,2022-2024年CAGR高达50.6%。盈利能力方面,22Q1特斯拉汽车业务毛利率高达32.9%,营运利润率为19.2%,超越全球主流车企。  (2)蔚来: ET5车身后底板采用一体化压铸工艺,使重量降低30%、后备箱空间增加11L、整车抗扭刚度达到34000N•m/deg。蔚来采用供应商模式,引入了文灿股份和重庆美利信两家供应商;其中,文灿供应的试制品已于2022年4月在公司生产线下线。 (3)小鹏: 小鹏使用两种模式同时布局一体化压铸,肇庆工厂与广东鸿图合作,6800T超大型一体化铝合金压铸结构件已于2022年1月试制成功,重量约100Kg,铸件尺寸约为1700×1500×700mm。武汉工厂则自建压铸车间,引入12000T巨型压铸设备。 (4)华人运通: 华人运通与拓普集团合作开发的7200T一体化超大压铸后舱已于2022年2月下线,实现了15%~20%的减重效果,预计将在高合后续车型上量产。 (5)沃尔沃: 公司是传统燃油车企中较早布局一体化压铸的,其在2022年2月宣布将在瑞典Torslanda工厂引入8000T大型压铸设备。2025年起,公司未来几代E型车的车身下体结构将在该工厂采用压铸工艺生产。 05竞争格局 1.中短期压铸厂将占据较高份额,市场集中度相对较高 中短期来看,除已率先量产的特斯拉之外,受益于行业壁垒和规模优势,总体来看压铸厂将占据较高市场份额,预计头部压铸厂份额较为集中,约3-5家。具体原因为:1)一体压铸行业具备较高技术壁垒,压铸厂长期积累高压压铸工艺经验,能够达到较高良品率,而以特斯拉为首的新能源整车厂并不具备压铸工艺经验和系统化压铸人才团队,良品率攀升过程较长;2)当超大型压铸岛生产量达到一定阈值时,才能平衡成本收益,而生产销量不足的车型时,需要频繁更换模具和重新调试参数,经济性偏低且调试难度较高,大部分新能源车企的非爆款车型订单量无法满足一体压铸经济性要求,所以整车厂将更倾向于与压铸厂进行合作;3)压铸厂超大型设备布局持续领先,产能规模扩张速度较快,能够更快满足整车厂的生产需求,并且规模效应使得压铸厂生产成本下降,具备一定单价竞争力。 2.长期整车厂与压铸厂共存,国内压铸厂有望成为全球龙头 长期来看,未来一体压铸行业将呈现整车厂自制与国内第三方压铸厂合作模式共存的格局,并且国内第三方压铸厂有望占据更大市场份额,并成长为全球性龙头。主要原因包括:1)在一体压铸经济性彻底凸显、技术成熟后,为掌握核心技术和控制生产链,部分整车厂将考虑自建一体压铸生产线,主要用于自产爆款车型一体压铸结构件;2)整车厂自产产量不足时仍将考虑与压铸厂保持合作,同时,整车厂将把销量不足的单一车型交付给压铸厂进行批量生产,预计此时压铸厂生产线换品牌、换车型的成本已处于低位,总体来看整车厂交付的订单量占据总销量较高比例,对应的压铸厂将占据更高份额;3)国内一体压铸厂走在行业前列,在技术端、成本端和客户端均具备明显优势,而外资压铸厂受限于投资模式和响应速度,发展落后于国内企业,未来国内一体压铸厂有望切入更多全球知名客户,成长为全球性龙头。 06市场预测 1. 单车价值有望提升至 14000 元以上 随着新能源汽车整车厂对一体化压铸的应用加速,汽车后地板、前地板、中地板(CTC电池上盖)有望先后应用一体化压铸技术,按照40000元/吨的汽车一体化压铸件价格进行测算,一体化压铸的单车价值预计能提升至14000元左右。同时,随着除前后中地板以外的一体化压铸产品开始应用,单车价值预计能够进一步提升。 2. 年复合增长率预计超过 100% 2025年我国的新能源汽车销量能增加至1200万辆左右,结合各一体化压铸产品的渗透率,我国新能源汽车的一体化压铸的市场空间在2025年能够达到258亿元左右,2022-2025年复合增长率有望超过100%。$泉峰汽车(SH603982)$ $拓普集团(SH601689)$ $旭升股份(SH603305)$ |

【本文地址】

今日新闻 |

推荐新闻 |