【FOF学院】一文读懂金融体系压力测试 |

您所在的位置:网站首页 › 压力值测试 › 【FOF学院】一文读懂金融体系压力测试 |

【FOF学院】一文读懂金融体系压力测试

|

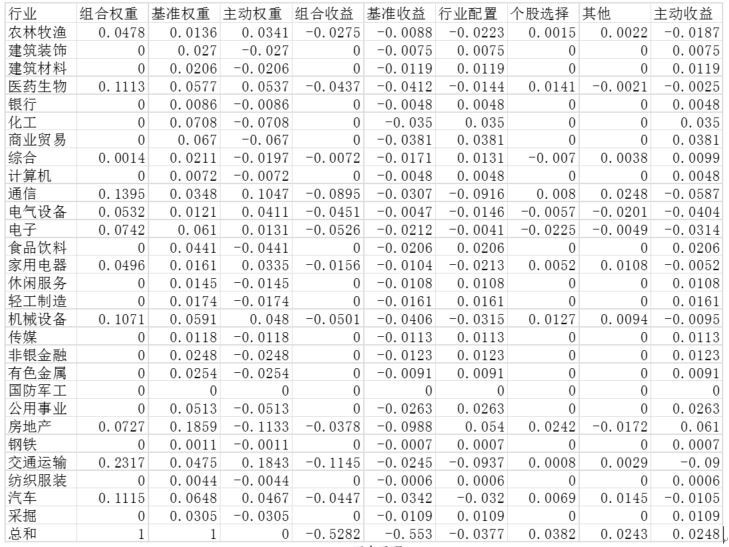

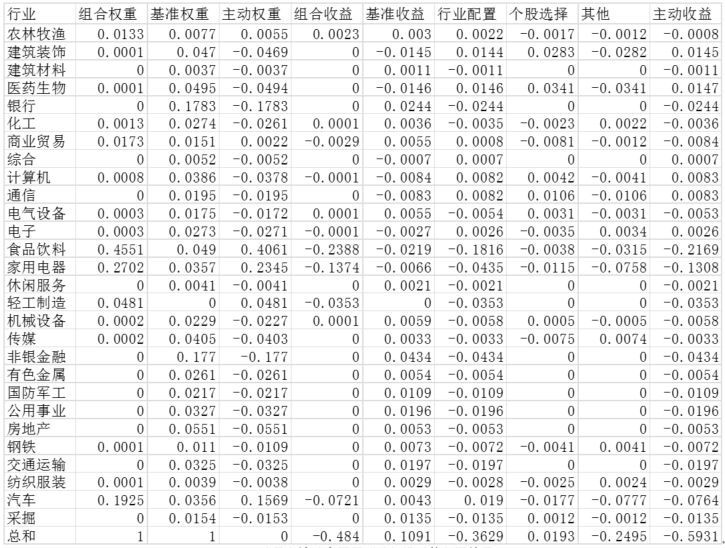

3 压力测试原理 在压力测试中,基于APT假设,组合的价值可以由市场的风险因子解释。因此,当极端市场发生时,风险因子的值产生剧烈变化,由此导致组合的价值产生变化。 现在假设有一组风险因子,它们的每日回报用向量f=(f1,f2,⋯fk )^T表示,同时组合的持仓在每个因子上的暴露为β,则组合的每日回报等于r=β^T∙f。压力测试是假定当f变成时对组合的回报产生的影响。 情景分析考虑的是多因素变化共同作用在组合的价值上,在进行历史情景分析时,选择一个历史的时间段,获取这段时间内的每日因子回报。机构利用当前的组合持仓和风险因子暴露度矩阵,来计算所选择的历史时间段中,组合的每日表现。 在进行假设情景分析时,机构可以在向量中选择任意个因子的回报进行调整。由于因子之间存在相关性,没有被调整的因子由于相关性的存在,也会受到一定的影响。将f分为两组,标识为,其中f1是机构未选择调整的因子,f2是机构选择调整的因子。机构给f2带来α程度的调整,则f1理应受到一定的影响,记作m。经过机构假设性的调整后,得到的因子回报向量,其中。利用计算组合每日的回报。 这种方法是测试人员直接在因子上做调整,具有很高的自由度。如果为了方便解释,测试人员还可以通过指定某一个指数下跌表示压力。在假设情景分析中,通过调节指数的方式,例如指定沪深300指数在未来一段时间内年化收益率下跌10%,从而实现间接调节市场风险因子。基本原理是找到该指数10%的年化收益率下跌对每个因子的影响度,进而影响到组合的表现。这种方法对用户而言很便捷,并且可以对比指数的点位进行参考,更方便使用。 4 压力测试的实验 1、历史情景分析 在历史情景分析中,我们选择2015.06.15至2016.01.27股灾的区间段进行历史重现。参与实验的基金是易方达消费行业股票(110022)。由于该基金是一只公募基金,目前能够获得的最新完整的持仓是在2016.12.30年报中披露的。利用该持仓进行历史重现。这里我们套用了Brinson归因框架进行测试,选用的基准是100%的沪深300指数。见下图:

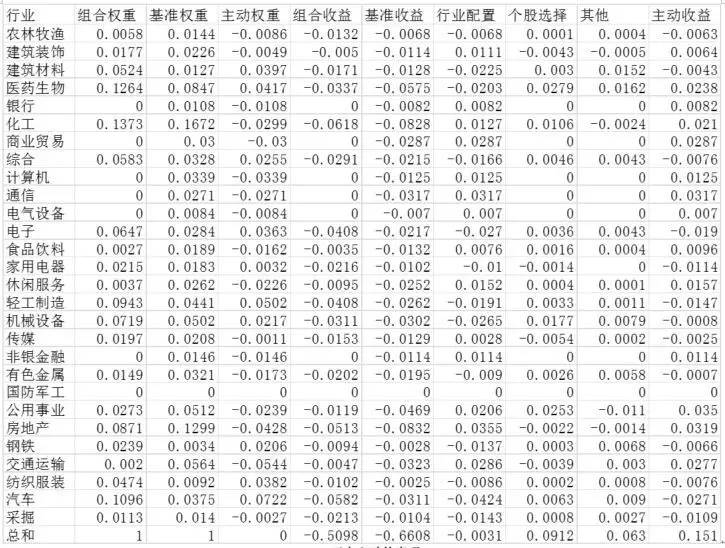

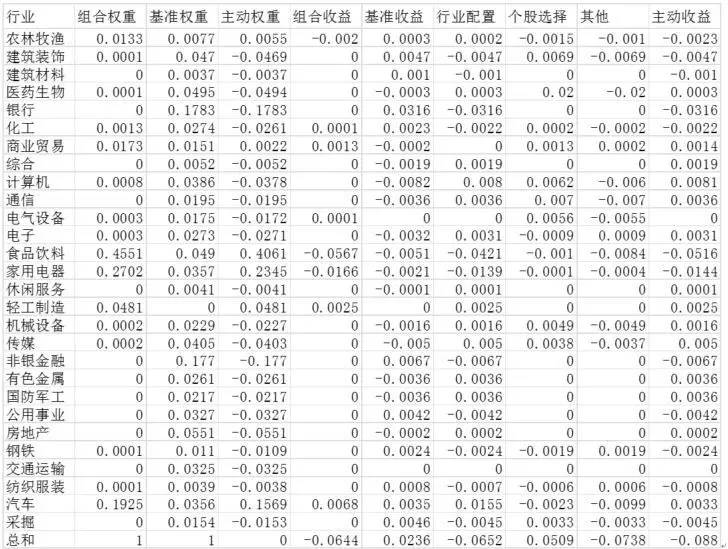

历史重现的表现 如果拿当时的组合持仓,即2014.12.31发布的持仓,在同时间段,同基准情况下的表现为:

历史真实的表现

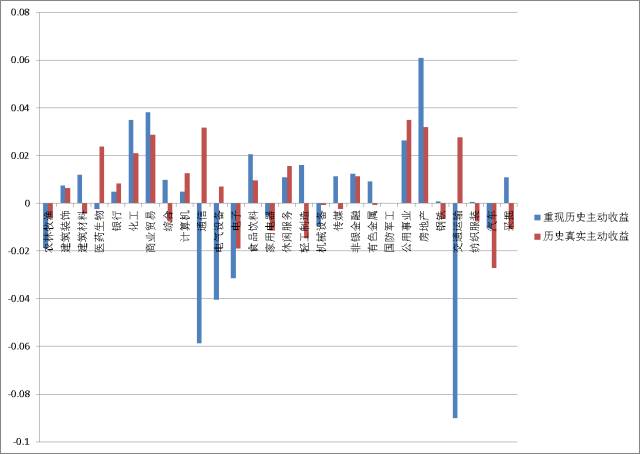

历史重现和历史真实主动收益对比 通过对比实验可以看出,历史重现后,按照基金当前的持仓表现,绝对收益上不仅比股灾的时候亏得更多,主动收益也不如股灾时刻。这个结果可以让管理人获得历史风险的警示:该基金当前的持仓表现不如历史上的持仓表现。 具体深入到每个行业的对比可以看出,对主动收益下跌影响最大的三个行业分别是通信、电气设备和交通运输,管理人需要注意在这三个行业上的主动配置。 小结:通过历史重现分析,不仅可以给管理者一个比较直观的收益对比结果,还可以得到在哪些行业上的配置导致了这种结果,是非常有意义的一种分析方法。 2、假设情景分析 假设情景分析可以分为因子自定义和指数自定义。如果可以判断基金在个别因子上主动暴露较多时,可以使用因子自定义。同样以易方达消费行业股票基金举例,对该基金进行归因分析,可以看到该基金在动量和波动率因子上相对基准超配较多,如下图所示:

(注:截图来自通联魔方产品评价报告) 那如果把动量因子和波动率因子未来一段时间内的年化收益率分别下调40%和20%会发生什么呢? 先看下未调整因子收益的归因结果:

之后是调整了动量和波动率因子收益的归因结果:

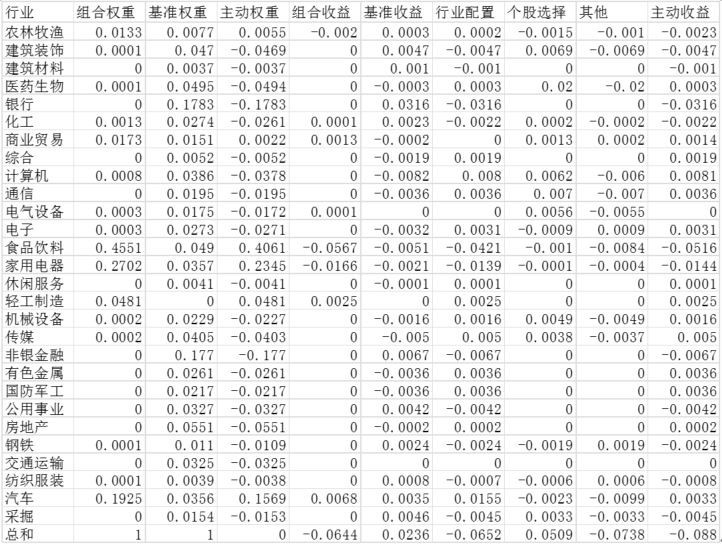

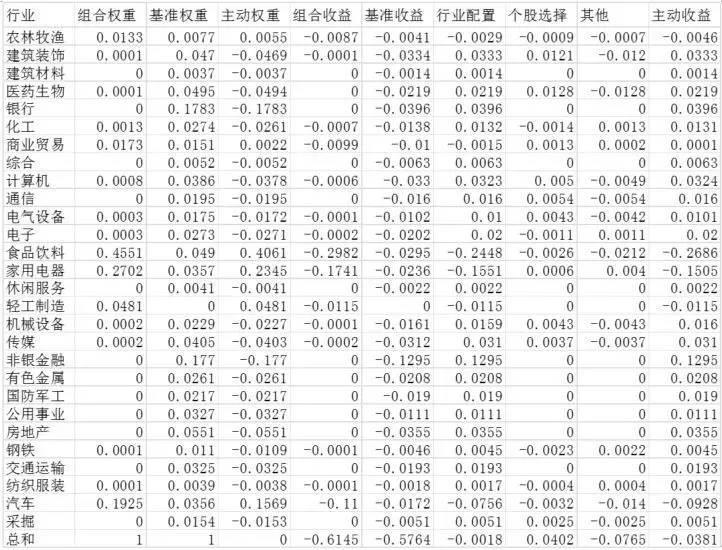

可以看出,在动量和波动率因子受到强烈压力情况下,基金的绝对收益和主动收益会有很大程度的下降,告诫组合管理者如果判断动量和波动率因子未来表现不佳的话,可以适当减小在这两个因子上的暴露。 如果基金在多个因子上都有主动暴露,无法确定调整具体哪几个因子时,可以采用指数自定义。管理人员可以尝试直接指定某一个市场的指数未来的收益率将要下降,让系统自动去发现每个因子将受到的影响。 这里假定沪深300指数的年化收益率要下跌60%(这个60%的含义是本来沪深300未来有10%的年化收益,调整后就变成-50%了)。下面是假定下跌前后的归因结果:当不假定指数会下跌时,组合自身的收益是-0.064,基准是0.0236,主动收益-0.088;当加上了指数下跌的假设后的归因结果,可以看到组合和基准的收益都下降,组合自身的收益变为-0.6145,基准的收益变为-0.5764。但是主动收益变化不大。 需要注意的是,表格中有关收益的数据均为年化后的,因此下跌前后基准的年化收益之差为-0.5764-0.0236=0.6,刚好等于假设中的设定。

沪深300指数下跌假设前的归因结果

沪深300指数下跌假设后的归因结果 小结:经过假设情景分析可以看出,在组合暴露度高的因子上,如果遇到了下跌的情况,组合的主动收益会面临较大的损失。当指定一个指数作为下跌的对象时,可以看出组合和基准受到指定指数下跌的影响。假设情景分析可以由测试人员任意选择下跌的对象,具有很强的灵活性和实用性。 【总结】 这三种压力测试能够给管理者提前应对各种风险的能力。 -如果你比较在意历史上你的组合表现不好,可以尝试一下历史重现功能。 -如果你认为未来市场的某些风格因子的表现将要变差,你想知道你的组合会受到怎样的影响,可以尝试一下因子自定义。 -而指数自定义甚至不需要你提前判断哪些因子会表现得糟糕,只需要输入选择一个大盘指数并且输入它变差的程度,系统就会自动告诉你自己的组合会拥有怎样的表现。 附:如何使用通联魔方进行压力测试? 步骤一、开通通联魔方账号,并且登录 步骤二、在导航中的组合栏目中选择“运行中的组合”

步骤三、在运行中产品列表操作一栏中选择压力测试

步骤四、选择您要使用的压力测试方案

FOF学院,由通联数据旗下通联魔方倾情打造。本期内容由魔方算法团队提供。 MOF 通联魔方由通联数据出品,是目前市场上唯一一家覆盖投前、投中、投后完整流程的MOM/FOF管理平台。通联魔方在海量大数据支撑下,通过数据挖据与机器学习构建自动化模型,实现对基金产品与投顾的科学评估。通过历史净值分析、持仓分析、交易分析等全方位剖析基金产品及投顾的收益、风险、风格特征等。在科学评价和分析后,还能智能推荐与个人预期目标最为匹配的投顾。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |