注意!2023年度营业账簿印花税该申报啦 |

您所在的位置:网站首页 › 印花税的最新税率表是多少 › 注意!2023年度营业账簿印花税该申报啦 |

注意!2023年度营业账簿印花税该申报啦

|

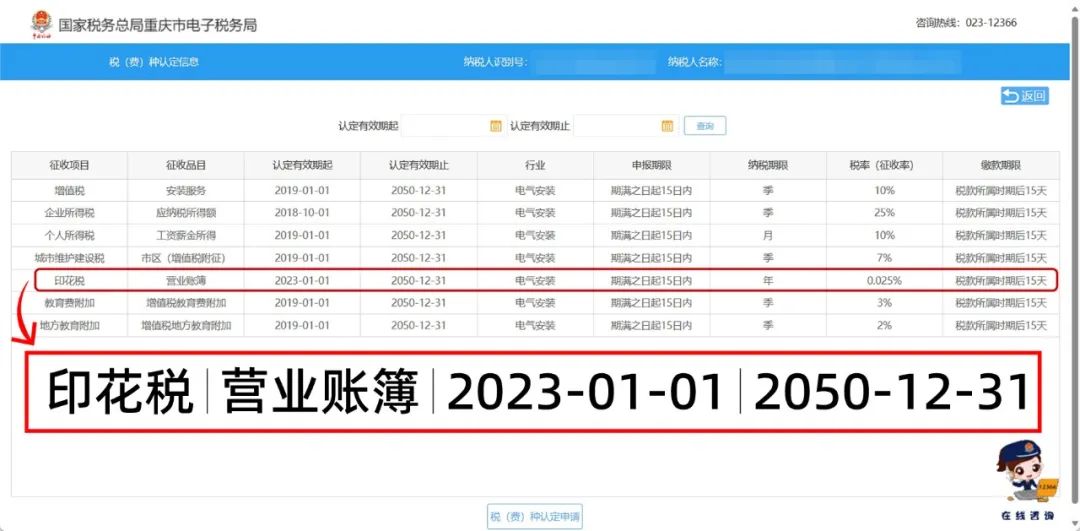

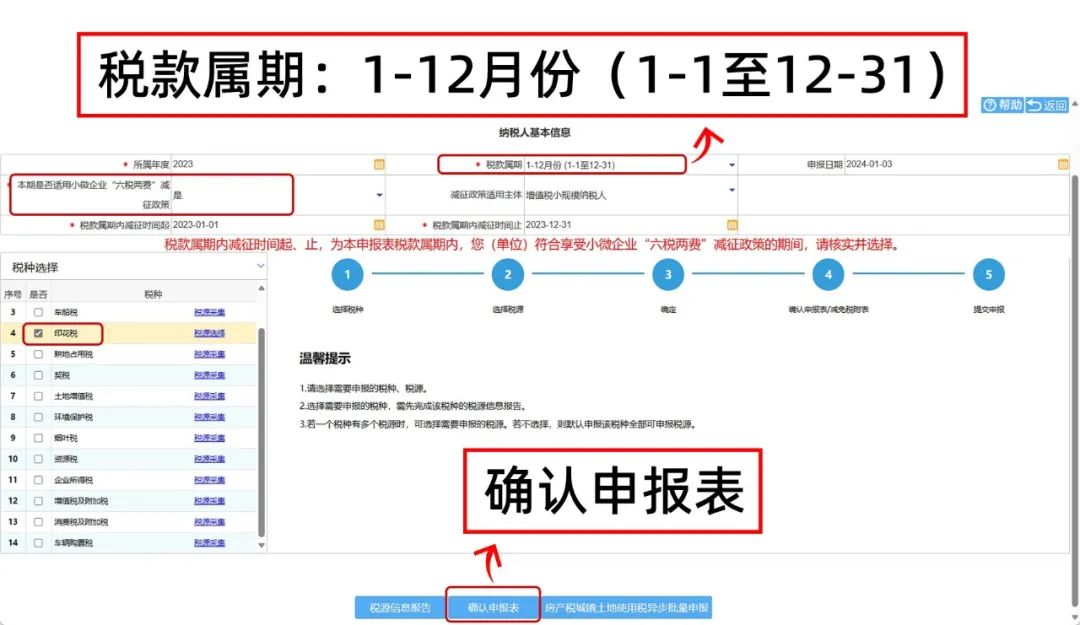

各位亲注意啦 应税营业账簿印花税按年申报缴纳 纳税人应当自年度终了之日起十五日内 申报缴纳税款 也就是说 2023年度的营业账簿印花税 在2024年1月15日前要申报缴纳啦 小编梳理了政策要点和申报流程 一起来看看吧 一、政策要点 1.计税依据如何确定? 应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额。已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。 2.税率是多少? 营业账簿印花税税率为实收资本(股本)、资本公积合计金额的万分之二点五。 3.纳税期限是怎么规定的? 应税营业账簿印花税实行按年申报缴纳。 4.有什么税收优惠? 自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收印花税(不含证券交易印花税)。 二、申报流程 1.登录系统 打开重庆市电子税务局网页端,点击右上角【登录】,选择【企业业务】,输入统一社会信用代码或纳税人识别号、用户名、密码等信息后登录系统,也可以通过重庆税务APP扫码登录。   2.查看营业账簿印花税认定情况 依次点击【我的信息】-【纳税人信息】-【税(费)种认定信息】,查看是否有按年申报营业账簿印花税的认定。如果有按年申报认定,应在1月15日前进行申报。如果没有税款,也要进行印花税零申报。如果没有按年申报认定,则无需申报。   3.进入印花税税源信息采集界面 依次点击【我要办税】-【税费申报及缴纳】-【财产和行为税合并纳税申报】,在“税种选择”板块点击“印花税”栏右侧的【税源采集】。   4.进行营业账簿印花税税源信息采集 ▬ 在“新增(变更)税源”板块,将税款所属期设置为【2023-01-01至2023-12-31】; ▬ 在“税源信息明细”表中,将“应税凭证名称”填写为【营业账簿】; ▬ “申报期限类型”选择【按期申报】; ▬ “应税凭证数量”如果为零申报就填写【0】,有税款申报填写【1】; ▬ “税款所属期”起止时间设置为【2023-01-01至2023-12-31】; ▬ “应纳税凭证书立日期”设置为【2023-12-31】; ▬ “计税金额”如果为零申报填写【0】,如果有税款就按实收资本(股本)、资本公积科目合计金额的增加额填写; ▬ 填写完成后点击【保存】。   5.提交申报并缴纳税款 保存后重新进入申报界面,将“所属年度”设置为【2023】,“税款属期”设置为【1-12月份(1-1至12-31)】,确认本单位本期是否可以适用小微企业“六税两费”减征政策,然后在“税种选择”板块勾选【印花税】,点击下方【确认申报表】,确认信息无误后,点击【提交申报】,缴纳税款即可。   政策依据 原标题:《注意!2023年度营业账簿印花税该申报啦》 阅读原文 |

【本文地址】

今日新闻 |

推荐新闻 |