【科印数据】印刷业2021年经营状况分析 |

您所在的位置:网站首页 › 印刷业属不属于特种行业 › 【科印数据】印刷业2021年经营状况分析 |

【科印数据】印刷业2021年经营状况分析

|

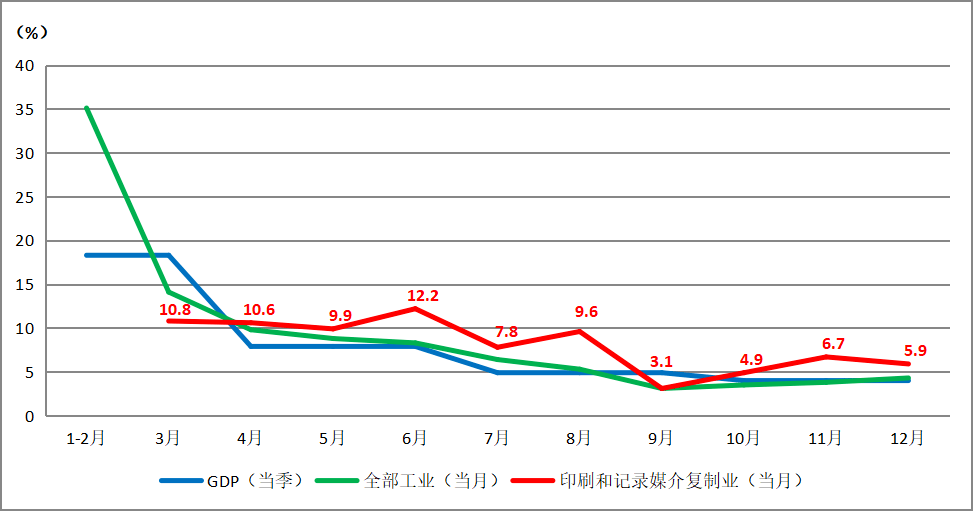

为了更清晰了解印刷企业在2021年的发展态势,图2显示了2021年GDP各季度、全部工业与印刷业各月的增加值速度。

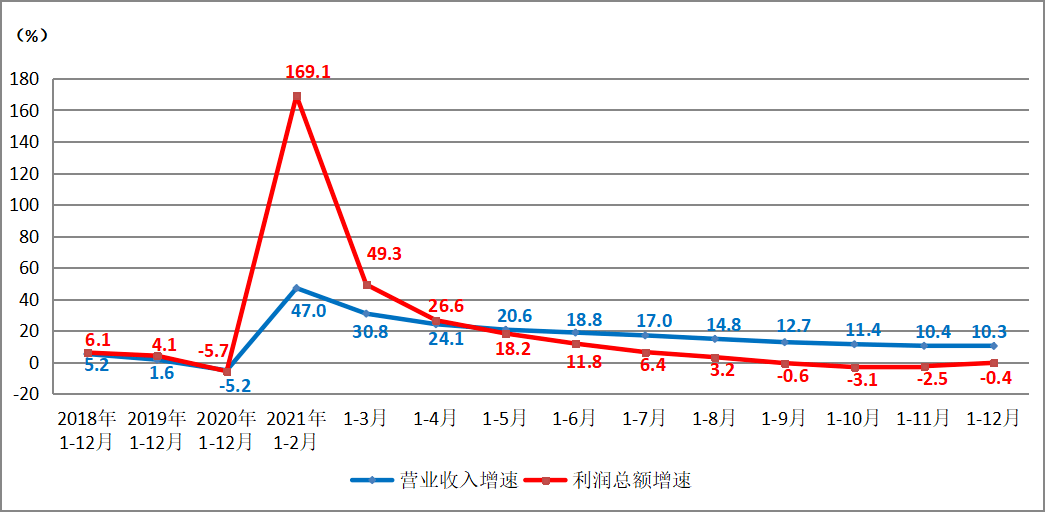

图2 2021年GDP、全部工业及印刷业增加值增长速度 由图2可以看出,3条曲线都出现不同程度的下行态势。主要原因,还是2020年基数“前低后高”,导致2021年的增速呈现“前高后低”走势。但同时,进入2021年下半年以后,总体经济也确实面临着比较大的下行压力。 从印刷业的各月增速来看,下半年尤其是最后几个月,一直处于低速增长期。这大概率也会是今年行业增长的底色:消除疫情期尤其疫情初期的波动影响后,行业将进入平稳的低速增长时期。 2、营收与利润分析 2021年,参与统计的印刷业规模以上企业有6010家。其营业收入总和为7442亿元,相比上年增速为10.3%。同时期,全部工业规模以上企业实现营业收入,相比上年增长19.4%,印刷业的营收增速,未达到全国工业的平均水平。 2021年,印刷业规模以上企业利润总额增速为-0.4%。同时期,全部工业规模以上企业实现利润总额,同比增长34.3%。其中41个大类行业中,有32个行业利润总额比上年增长,9个行业下降,印刷业不幸成为9个下降行业之一。 观察与印刷业密切关联的造纸业,2021年,造纸和纸制品业营业收入增速为14.7%,利润总额增速为6.9%,造纸业虽经历了纸价急起急落的一年,仍收获了不菲的涨价红利。 图3为2021全年印刷业营收增长与利润增长的实况。自5月开始,利润总额增速始终低于营业收入增速,印刷企业增收减利的局面比较严峻。不过进入第四季度,利润总额增速有所回升,显示印刷企业的成本压力有所缓解。

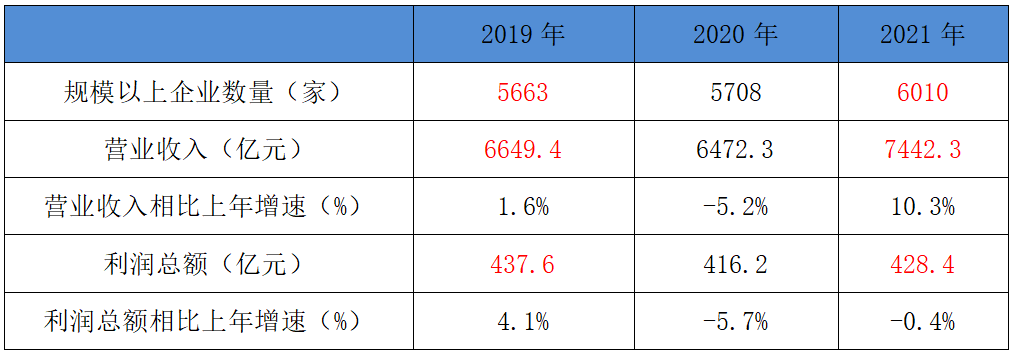

图3 印刷业累计营业收入与利润总额同比增速 为了消除因疫情影响导致增速失真的问题,把脉印刷企业发展的实际态势,我们做一下营业收入与利润总额的两年对比分析。 表1 2019-2021年规模以上企业营业收入与利润总额对比

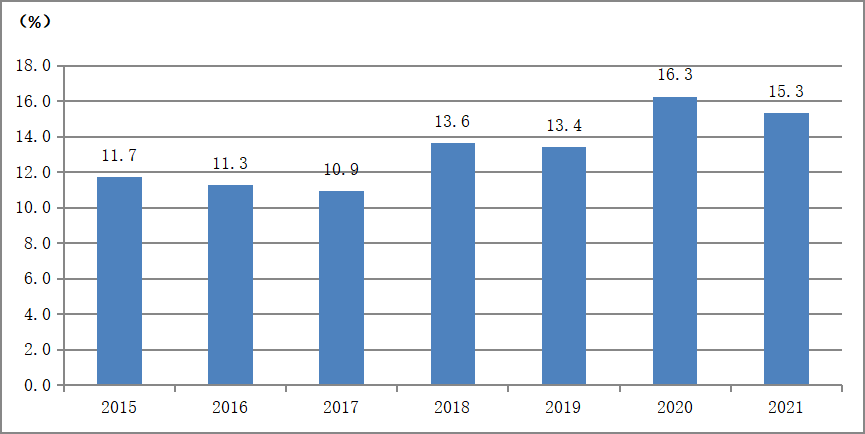

先看营业收入。表1显示,2019年规上企业5600多家,营业收入6600多亿元;2021年规上企业6000余家,营业收入7400多亿元。两年对比,规上企业数量增加,营收规模增长,表明规上企业的营收总盘子是稳定的,且有增长。但如何计算两年增速?因为企业数量不同,不能直接相除计算,本文提供一个参考视角:计算规上企业的平均营收,并进行两年对比。计算结果显示,两年对比营业收入增幅为5.46%。 再看利润总额。2019年5600多家企业,利润总额438亿元;到2021年多了300多家企业,利润总额428亿元。两年对比,规上企业数量增加,利润总额减少,以规上企业每家的平均利润计算,两年对比降幅为7.76%。 3、效益状况分析 2021年12月底,印刷业规模以上企业的亏损面为15.3%,亏损企业的亏损总额增长了16.7%。图4可见,印刷企业的亏损面相比上年有所减小,但相比2019年以前的正常年份,亏损面扩大,显示印刷企业已经进入实质性的震荡洗牌期,洗牌力度较大。 从亏损企业的亏损额来看,亏损总额有较大增幅,亏损企业的扭亏任务艰巨。

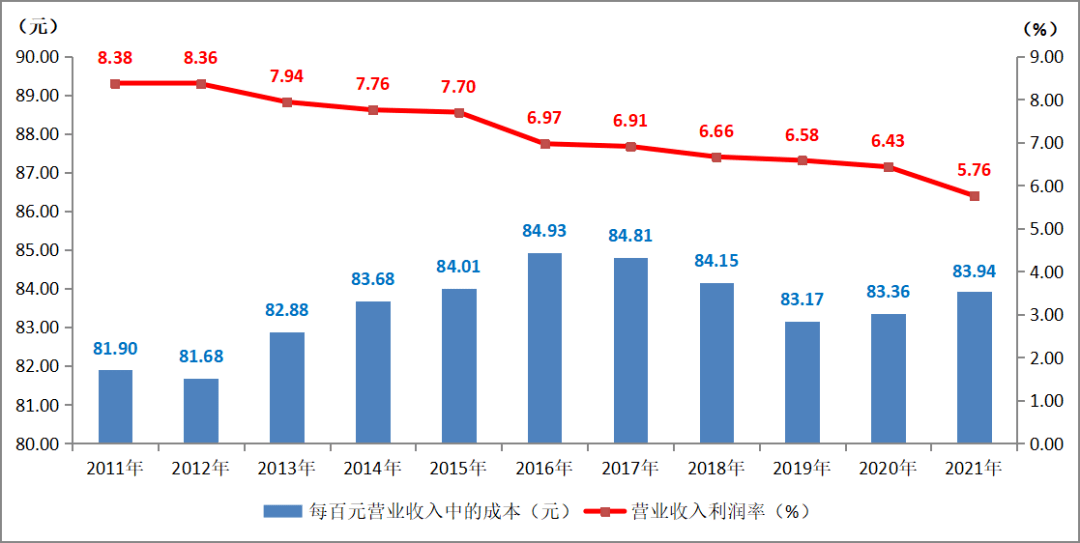

图4 印刷业亏损面 2021年,印刷业每百元营业收入中的成本为83.94元,略高于全部工业83.74元的平均水平。这一数字,相比上年的83.36元,有所提升。 2021年,印刷业营业收入利润率为5.76%,低于全部工业6.81%的平均利润率水平。相比上年的6.43%,又下了一个台阶。 图5显示了自2011年以来,印刷业规模企业历年的营业收入利润率、每百元营业收入中的成本。11年来,每百元营业收入中的成本在2016年达到阶段性高点84.93后,出现了平缓的下降过程,这与印刷行业近几年力行机器代人、努力降低人工成本、努力多方节本降耗有关。但是,由于纸张、电力等原材料、能源价格自2021年初以来的几番上涨和波动,每百元营业收入中的成本又开始上升。

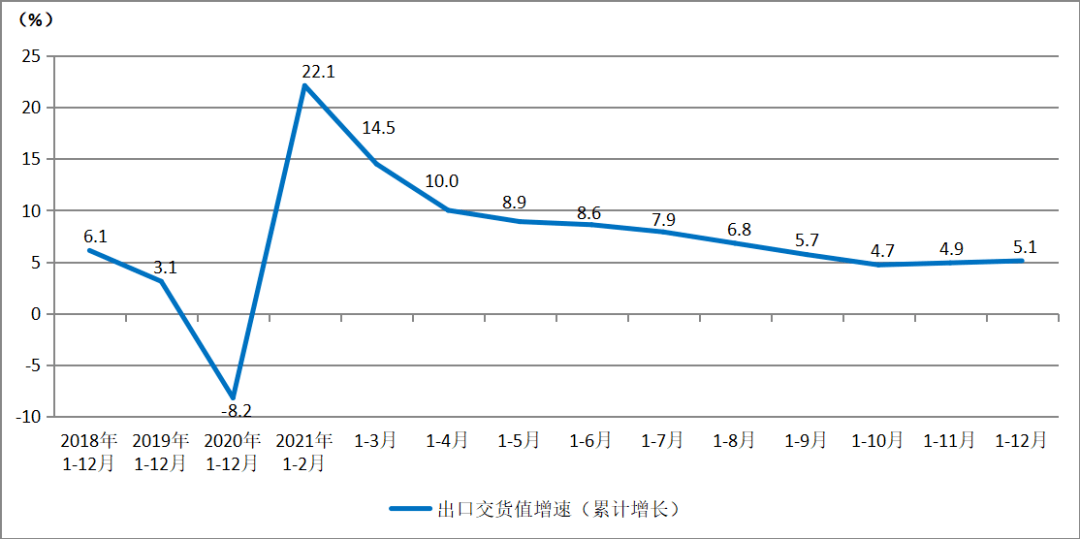

图5 2011-2021年印刷业营业收入利润率与每百元营业收入中的成本 而营业收入利润率,11年来经历了持续下降的过程。从“8区间”进入“7区间”、“6区间”,2021年跌落到“5区间”,相比2011年已下降近2.6个百分点。期望随着纸价企稳,2022年印刷企业的营业收入利润率会底部回升,为印刷企业的可持续发展留出必要空间。 4、资产质量分析 2021年末,规模以上印刷企业的资产负债率为45.9%。相比全国工业平均水平56.1%,印刷企业的负债水平较低。而相比上年的45.54%,资产负债率有所上升。 2021年末,印刷业规模以上企业的应收账款平均回收期为52.92天。相比全部工业的应收账款平均回收期49.5天,印刷行业的数字偏高。但与上年的55.34天相比,应收账款平均回收期有所缩短,资金压力有所减轻。 2021年末,印刷业规模以上企业的产成品存货周转天数为16.88天。相比上年17.75天,存货周转速度有所加快,资金使用效率有所提升。 5、出口交货值分析 2021年,规模以上印刷企业出口交货值547.8亿元,同比增长5.1%。与全部工业17.7%的出口增长率相比,印刷业的出口增长恢复较慢。 图6显示2021年各月的累计增长情况。可以看出,印刷品出口交货值增速相比营收增速为低,印刷品国内市场发展要好于海外市场。

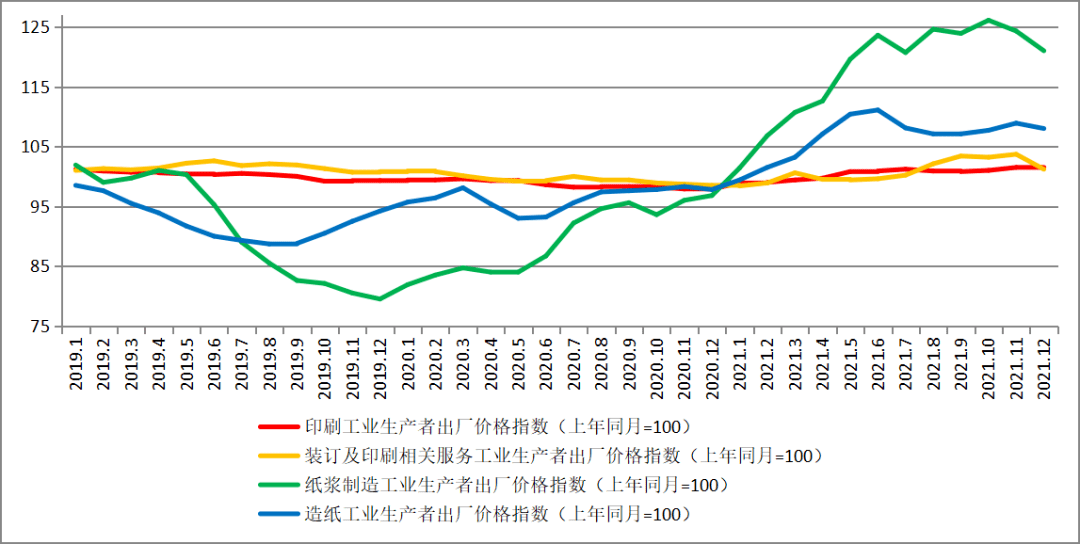

图6 印刷业出口交货值增速 6、价格指数分析 借助生产者出厂价格指数,可以观察各产业的市场价格变化动态。 图7显示自2019年1月以来的价格走势。2021年,纸浆、造纸价格指数演绎了一波先涨后跌的行情,涨跌幅都较为剧烈。 相比之下,印刷工业生产者出厂价格指数、装订及印刷相关服务价格指数微澜不惊,总体趋势走平。

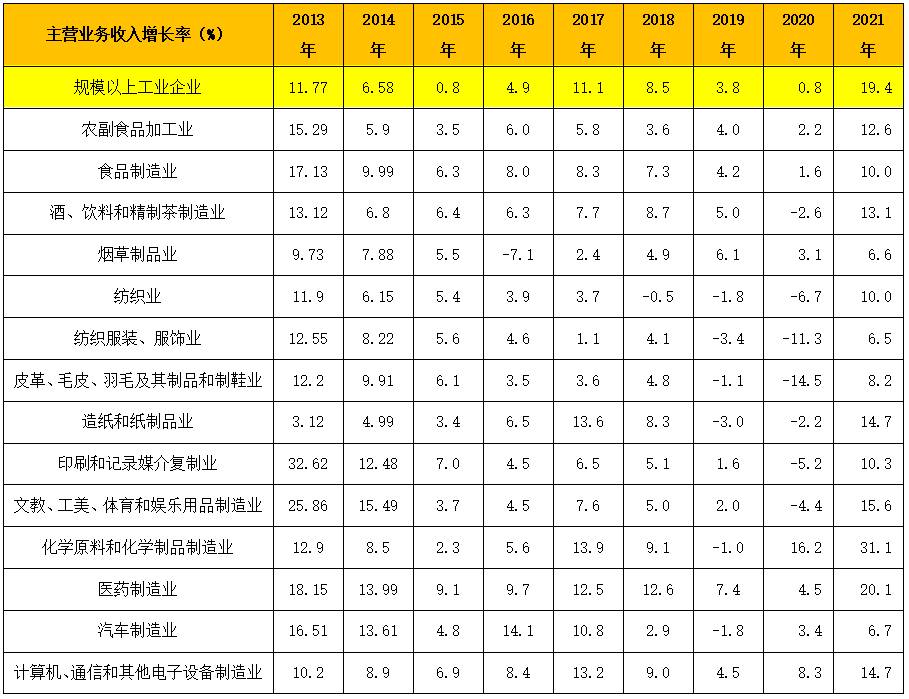

图7 部分行业生产者出厂价格指数(上年同月=100) 7、部分行业走势分析 表2显示41个大类行业中,部分与印刷业有密切关联行业的主营业务收入增长情况。这些行业多数是印刷业所服务的客户行业,也有造纸等上游行业。 表中显示,2021年全部工业主营业务收入平均增长为19.4%,实现稳定增长。 表2 2013-2021年部分行业主营业务收入增长率

分行业来看,农副食品加工业、食品制造业、酒饮料精制茶等事关民生行业,持续稳定发展;烟草制品业抗风险性强,近年增速波幅不大,但发展低速;纺织业、服装服饰、皮革毛皮制鞋业等外贸依存度较高行业,努力恢复增速,但较其他行业增长压力偏大;文教体育用品制造业在消费品行业中,增速比较突出;化工制造业在工业品行业中,增速引人注目;受国内外疫苗需求量较大、企业产销两旺等因素拉动,医药制造业持续保持高速增长态势;受芯片紧缺等影响,汽车制造业全年营收增速偏低;电子行业肩负增长引擎之任,保持了相对可观的增速。 2022年,是我国经济逐步回归常态运行的一年。但当前外部环境更趋复杂严峻和不确定,国内经济发展也面临需求收缩、供给冲击、预期转弱三重压力。尽管存在这些风险挑战,全年经济依然有望实现稳中有进。对印刷行业而言,进入2022年新一年,如何化解生存压力,稳固发展基本盘,是摆在全行业面前的紧迫任务,需要印刷企业保持定力,稳步发展,并通过创新驱动、转型升级,推动全行业高质量发展。 【科印数据】 点击下方,回顾【科印数据】往期精彩文章 1. 【科印数据】印刷业2021年1-11月经营状况分析 2. 【科印数据】印刷业2021年1-10月经营状况分析 3.【科印数据】印刷业2021年1-9月经营状况分析 4.【科印数据】印刷业2021年1-8月经营状况分析 5.【科印数据】印刷业2021年1-7月经营状况分析 6.【科印数据】印刷业2021年1-6月经营状况分析 7.【科印数据】印刷业2021年1-5月经营状况分析 8.【科印数据】印刷业2021年1-4月经营状况分析 9. 【科印数据】印刷业2021年1-3月经营状况分析 10. 【科印数据】印刷业2021年1-2月经营状况分析 11. 【科印数据】印刷业2020年经营状况分析 12. 【科印数据】印刷业2020年1-11月经营状况分析 13. 【科印数据】印刷业2020年1-10月经营状况分析 14. 【科印数据】印刷业2020年1-9月经营状况分析 15 .【科印数据】印刷业2020年1-8月经营状况分析 16. 【科印数据】印刷业2020年1-7月经营状况分析 17. 【科印数据】印刷业2020年1-6月经营状况分析 18. 【科印数据】印刷业2020年1-5月经营状况分析 19. 【科印数据】印刷业2020年1-4月经营状况分析 20. 【科印数据】印刷业2020年1-3月经营状况分析 21. 【科印数据】印刷业2020年1-2月经营状况分析 22. 【科印数据】印刷业2019年经营状况分析 往期精选 2022.2.8 ● 一百强印企年营收增长80%,突破50亿;一印刷上市公司发布预亏公告;印刷元素亮相冬奥;数字印刷市场份额将增至22%【经理人周报】 ● 《印刷经理人》编辑部恭祝大家新春快乐,虎年大吉! ● 喷墨印刷,高速增长下的机会与隐忧 |关键词⑩ ● 新消费,开拓印刷包装产业发展新蓝海 |关键词⑨ ● 印刷业人才建设已进入加速期 |关键词⑧ 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |