计量经济学及Stata应用 陈强 第九章模型设定与数据问题习题9.3 |

您所在的位置:网站首页 › 南方教育投资 › 计量经济学及Stata应用 陈强 第九章模型设定与数据问题习题9.3 |

计量经济学及Stata应用 陈强 第九章模型设定与数据问题习题9.3

|

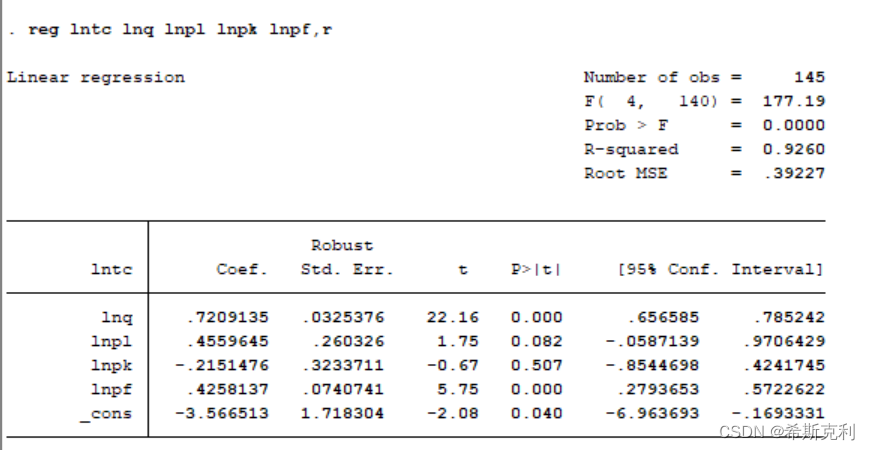

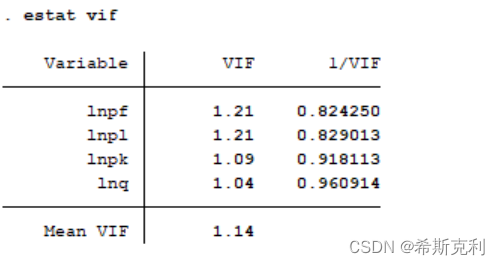

9.3使用数据集nerlove.dta,估计以下模型: 其中, (1)使用稳健标准误,对方程进行OLS回归 (2)计算VIF,是否存在多重共线性? (3)使用拟合值进行RESET检验,是否遗漏了非线性项? (4)在方程中加入lnq的平方项,重新进行回归 (5)再次使用拟合值进行RESET检验,是否还遗漏了非线性项? (6)再次计算VIF,是否存在多重共线性? (7)从经济理论出发,以上两个回归结果,哪个更可信? 解答如下: 在Stata中导入数据集nerlove.dta,在命令窗口输入如下命令: 代码: reg lntc lnq lnpl lnpk lnpf,r #稳健标准误的OLS回归 estat vif #VIF检验判断是否多重共线 estat ovtest #使用拟合值的高次项进行RESET检验 gen lnq2=(lnq)^2 reg lntc lnq lnq2 lnpl lnpk lnpf,r estat ovtest estat vif结果如下: 稳健标准误OLS回归如下: (1)使用稳健标准误对方程进行OLS回归得 其中与没有使用稳健标准误的OLS回归相比,标准误发生了变化,P值也略微减小,但lnpl、lnpk仍然不显著(P值大于0.05) VIF计算结果如下:

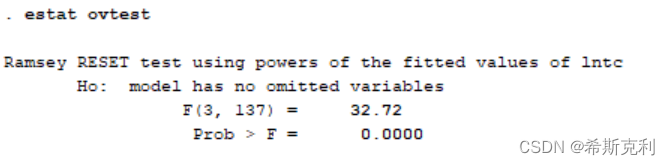

(2)由VIF计算结果发现,最大的VIF=1.21远小于10,故不用担心存在多重共线性。 拟合值RESET检验结果如下:

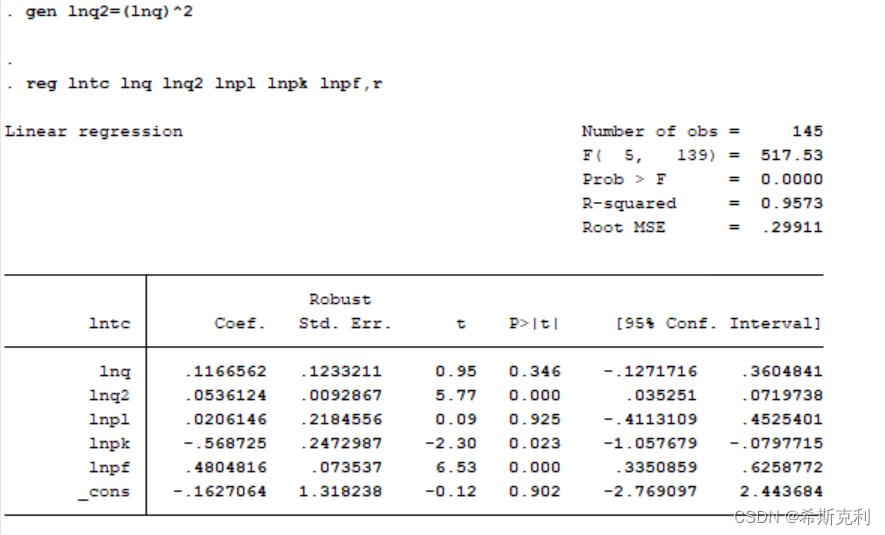

(3)使用拟合值进行RESET检验得P值为0.0000,故拒绝原假设,认为存在遗漏高次项。 加入lnq平方项重新回归结果如下:

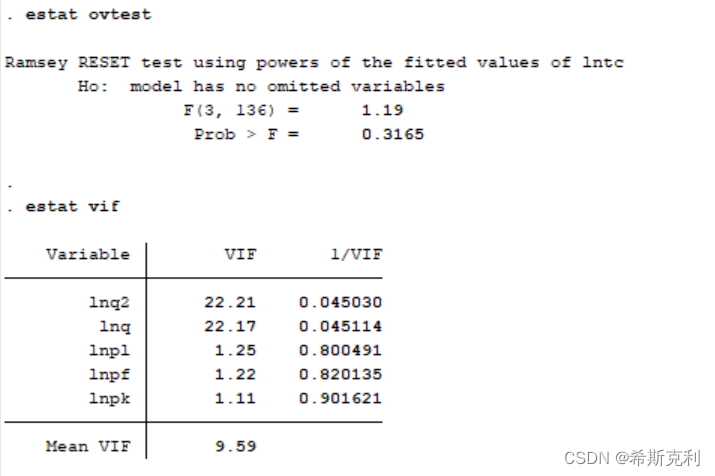

再次拟合值RESET检验以及计算VIF,结果如下:

(5)(6)RESET检验得新模型的P值为0.3165,故接受原假设,可以认为没有遗漏高次项。新的VIF计算结果发现 (7)从经济理论出发,若不关心解释变量的变化情况,而只关心lntc总成本(被解释变量)的拟合情况,则新模型比原模型更可信,因其 |

(4)加入lnq平方项后,模型

(4)加入lnq平方项后,模型

【本文地址】

今日新闻 |

推荐新闻 |