徐州博康(华懋科技) |

您所在的位置:网站首页 › 华为股票上市了吗最近 › 徐州博康(华懋科技) |

徐州博康(华懋科技)

|

来源:雪球App,作者: 霸蛮invest,(https://xueqiu.com/4299879533/194823314) 首先,详细的背景信息不再过多陈述,只分析今天回复函内容。 在分析中结合一些背景思考如下几个问题: 1、为什么华为要花3亿投资徐州博康? 2、徐州博康与南大光电谁技术更强? 3、徐州博康的光刻胶什么时候才能放量?财务情况怎么样? 4、光刻胶市场是否有未来? 一、为什么华为要花3亿投资徐州博康? 首先,众所周知的原因,各大国内外芯片代工厂均无法使用含美国技术的设备或材料替华为加工制造芯片。也因为如此,华为大小海思的芯片业务几乎停摆,导致华为在手机、基站、监控、服务器等多个市场失利。因此华为决定自己攻关半导体制造环节,半导体制造分设备与材料,设备行业基本已达到国产替代(据华为成都所某员工消息,目前国产光刻机已经在成都初试生产中),材料行业(硅片、光掩模、光刻胶、电子特气、靶材、抛光材料、清洗液等)。其中光刻胶成分最为复杂,制造难度最大,也最受资本市场瞩目。 光刻胶的主要成分包含树脂(该树脂由一款或多款单体的聚合而成)、光引发剂、溶剂及其他添加剂等,其中光刻胶树脂(光刻胶单体)是光刻胶的核心材料,根据不同光刻胶的类型,光刻胶树脂占光刻胶成本的 60-80%。因此可以得出结论:光刻胶成本的60-80%都是由一款或多款单体构成。由此可见光刻胶单体极为重要,这也是华为投资博康的逻辑之一,更何况博康及其子公司可以研制生产光刻胶上下游全产业链。光刻胶单体的逻辑类似于锂电池里的锂矿供应商,博康的光刻胶单体就是最核心的(与锂矿不同的是,相对来说光刻胶单体技术含量更高,专利门槛等护城河更深)。大基金二期投资的南大光电更类似于组装厂,自研并采购光刻胶原材料,最终制成光刻胶成品,若其中含有美国技术成分,华为也无法采购。所以华为更倾向于投全产业链的徐州博康。在未来,华为自产芯片会与博康的发展将息息相关,一荣共荣,一损共损。这也是华为在半导体材料至今为止最大的一笔投资。 二、徐州博康与南大光电谁技术更强?

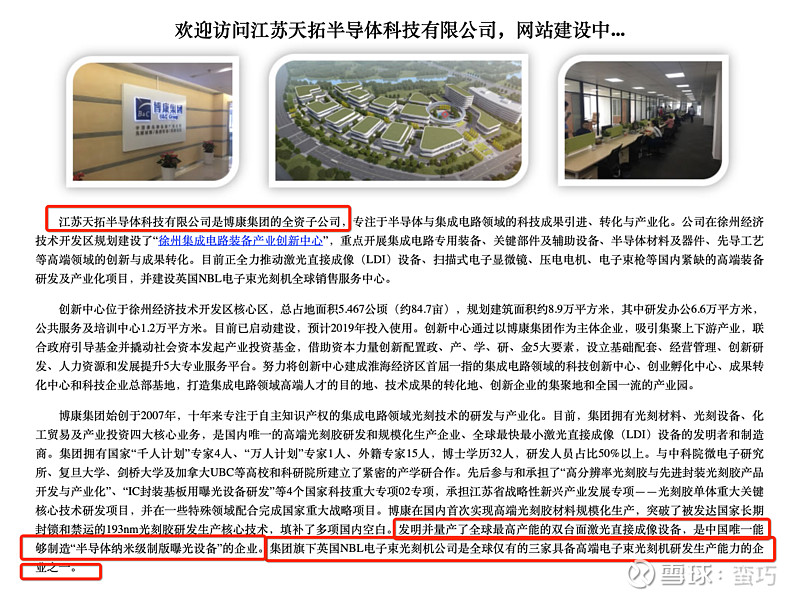

徐州博康全资子公司官网

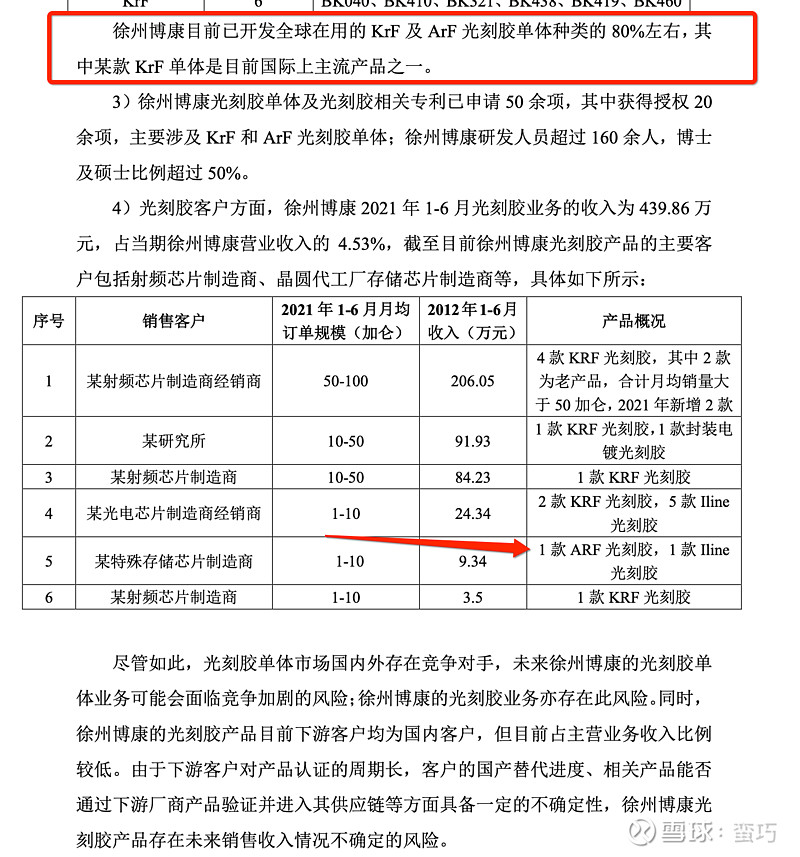

就成品而言,徐州博康与南大光电的ArF光刻胶目前均在客户验证中,技术水平相当。上游原材料方面,徐州博康已有成熟经验,也是目前主要收入来源。但受限于新老厂切换中无法放量生产,导致财务情况失真。 值得注意的是,徐州博康及子公司已研发成功部分EUV光刻胶及组合物,可用于高端制程。(来源于调研报告与专利信息)

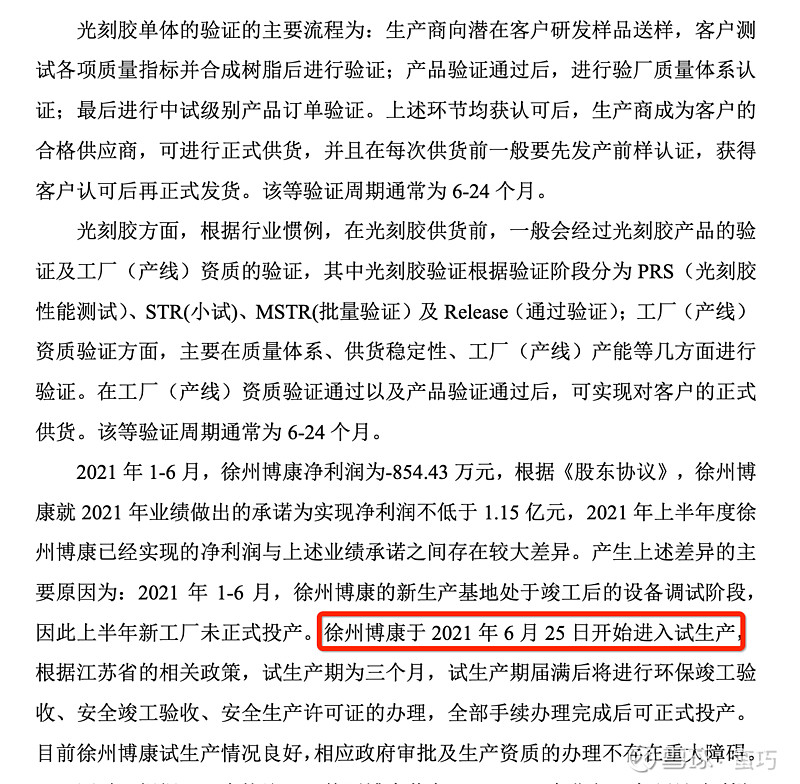

商业应用上来说,华为与博康的绑定会促使博康的快速发展。材料企业最大的研发推力就是前端企业应用。华为需要恢复中高端芯片(例如麒麟7nm芯片)的生产就必然要与博康一起不断调试研究,最终倒逼博康成为国际一流光刻胶生产研发企业。 而南大光电缺少这样能深度绑定的合作伙伴,在替换时必然会发生前段时间中芯国际嫌弃事件。因为中芯国际等代工厂并没有被美国制裁,所以他们替换国产光刻胶的动力非常小。更不可能与他们一起成长。而华为没有退路。 现阶段两家企业还无法分出胜负,但三、五年后差距必然拉大。 三、徐州博康的光刻胶什么时候才能放量?财务情况怎么样? 根据回复内容来看,徐州博康于 2021 年 6 月 25 日开始进入试生产,根据江苏省的相关政策,试生产期为三个月,试生产期届满后将进行环保竣工验 收、安全竣工验收、安全生产许可证的办理,全部手续办理完成后可正式投产。 另外,光刻胶供货前还需要6-24个月的验证周期,从试生产中出小试产品开始到最小验证周期结束刚好是今年年底,也就是最早可在今年年底开始为华为芯片生产厂商正式供货光刻胶。

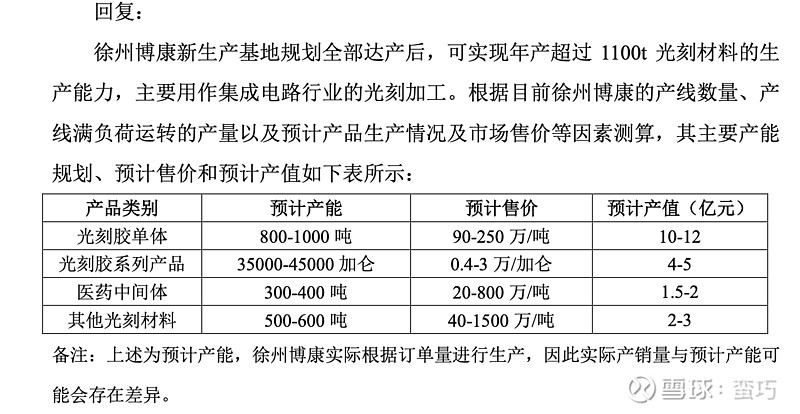

从目前回复内容来看,徐州博康新厂正式投产后年产值为17.5亿-21亿元。我个人觉得这是偏保守的,与华为的绑定不光是华为本身,还有为华为供货的供货商(例如各类模拟芯片、甚至OLED、LCD面板用光刻胶等),这些供货商也需要使用国产半导体材料。

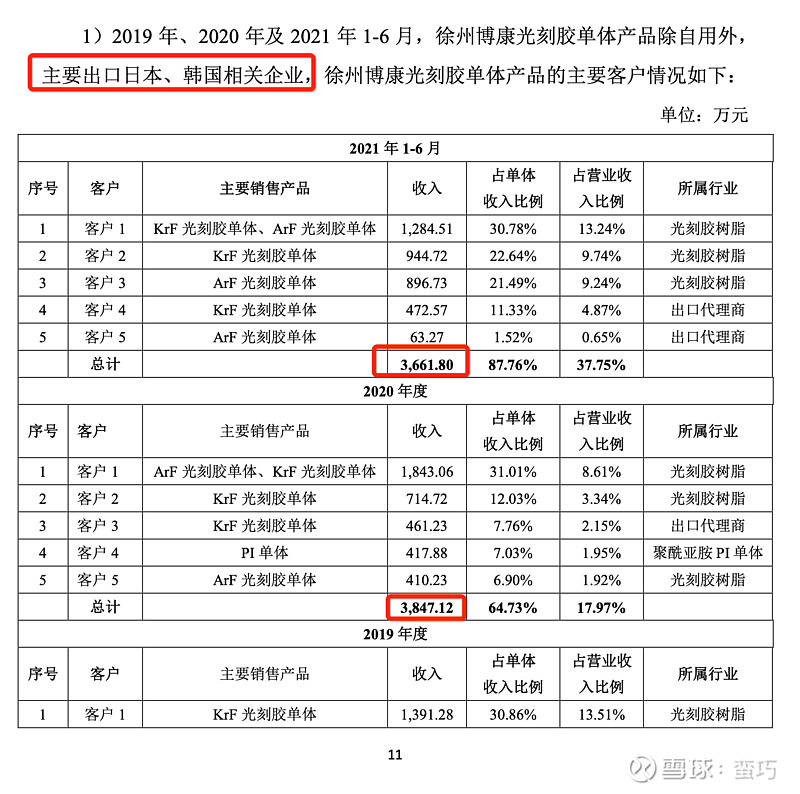

在为华为供货放量前,目前徐州博康的财报无法体现它的价值。另外一个重要原因是新工厂要到今年9月份才能正式投产。这也是徐州博康今年半年报不如意的原因。 在没有新工厂的情况下,徐州博康在光刻胶单体的半年销售额已经与去年全年相当。说明即使生产受限,也在快速发展。光刻胶单体作为成品最大成本和关键成分能出口至日本、韩国也说明了博康在行业里的地位。

四、光刻胶市场是否有未来? 1、根据行业研究报告可知,光刻胶虽然只占整个半导体材料市场份额13%左右,但因为其成分复杂,且验证周期极长,工厂一般不会轻易更换光刻胶供货商。因此这就给予了光刻胶市场充分的护城河。 2、随着国产替代进程加快(尤其是国内敏感信息及保密相关产品替代),以及我国对半导体企业的扶持,半导体材料市场前景仍然很大。

最后,值得期待的还有三点: 1、作为徐州博康单一最大股东,华懋科技后续是否会将博康全部股权纳入上市公司中。(以上市公司为资本平台开展扩产、研发等工作) 2、徐州博康实控人傅志伟名下还有很多有吸引力的资产,例如半导体设备。后续是否会装入上市公司未知,但可以期待。(例如影速集成已在冲刺科创板,若冲刺失败会怎么处理) 3.徐州博康参股的江苏天拓半导体科技有限公司发明并量产了全球最高产能的双台面激光直接成像设备,是中国唯一能够制造“半导体纳米级制版曝光设备”的企业。集团旗下英国NBL电子束光刻机公司是全球仅有的三家具备高端电子束光刻机研发生产能力的企业之一。

$南大光电(SZ300346)$ $彤程新材(SH603650)$ #新经济行业投资攻略# $嘉实港股通新经济指数A(F501311)$ @今日话题 关联个股:北方华创、中晶科技、雅克科技、康强电子、阿石创、安集科技、神工股份、沪股产业、立昂微、江丰电子、清溢光电、至纯科技、三安光电、万业企业、等。 |

【本文地址】

今日新闻 |

推荐新闻 |