阳光电源 VS 锦浪 VS 固德威 一、科普光伏逆变器,是将光伏发电组件发出的直流电能,变换成交流电能的装置。它占系统总成本在仅 5%左右,但直接影响发电效... |

您所在的位置:网站首页 › 华为drm认证 › 阳光电源 VS 锦浪 VS 固德威 一、科普光伏逆变器,是将光伏发电组件发出的直流电能,变换成交流电能的装置。它占系统总成本在仅 5%左右,但直接影响发电效... |

阳光电源 VS 锦浪 VS 固德威 一、科普光伏逆变器,是将光伏发电组件发出的直流电能,变换成交流电能的装置。它占系统总成本在仅 5%左右,但直接影响发电效...

|

来源:雪球App,作者: 夸克保本出,(https://xueqiu.com/2847763783/170675952) 一、科普光伏逆变器,是将光伏发电组件发出的直流电能,变换成交流电能的装置。它占系统总成本在仅 5%左右,但直接影响发电效率和运行稳定性。根据能量是否存储,可以分为并网逆变器、储能逆变器;;根据技术路线一般分为:集中式逆变器、组串式逆变器、微型逆变器三种。 1.集中式逆变器:主要用于大型地面、水面、工商业屋顶(500-3400kW),代表企业有国内的华为、阳光电源、上能电气等。 2.组串式逆变器:用于小型分布式和地面站-工商业屋顶、复杂山丘(20-300kW)、户用(20kW 以下),控制效果较好;代表企业主要是 USA的 Solar edge、国内的锦浪科技、固德威等。 3.微型逆变器:单体容量一般在 1kW 以下,成本高,系统发电效率高,代表企业 Enphase、昱能科技、欧姆尼克等。 依据应用场景大小,三者功率范围可排序为:集中式逆变器>组串式逆变器>微型逆变器,单瓦均价上:微型逆变器>组串式逆变器>集中式逆变器。 二、行业逻辑不同于光伏组件 25-30 年的使用寿命,光伏逆变器的使用寿命主要受制于电容器,一般电容器的实际寿命为 10 年。这意味着在光伏电站运行周期内,会带来额外的替换需求。这就意味着,相比组件,逆变器出货量的增速会更快。 2020 年全球光伏逆变器的更替需求约为 8.7GW,,考虑新增需求和更新需求, 2030 年逆变器市场需求量为 296GW,复合增速为 11.77%。 逆变器中,集中式和组串式占据 90%以上的市场。根据 GTM Research的统计数据,2017 年起,全球组串式出货量超过集中式,2019 年为52%。提升驱动主要来自分布式光伏占比的提升、组串式逆变器性价比的提升。未来组串式逆变器的销售占比,有望进一步提升至超过 60%。假设 2030 年,组串式逆变器的渗透率提升至 60%,即复合增速 1.4%,则组串式逆变器需求量复合增速为 12%。

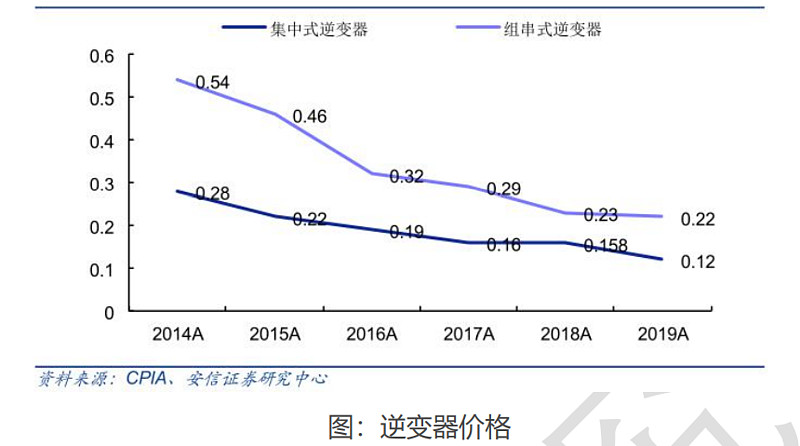

而且组串式逆变器价格略高。

阳光电源——电站系统集成、光伏逆变器等电力转换设备、储能逆变器、光伏电站发电收入占比分别为 61.06%、30.32%、4.18%、2.59%。锦浪科技——并网逆变器、储能逆变器、新能源电力占比分别为94.20%、1.52%、0.55%。 固德威——光伏并网逆变器、储能逆变器占比分别为 80.69%、11.49%。 阳光电源、锦浪科技、固德威均开始布局储能逆变器,但占比还较小,目前对收入形成贡献的是固德威,储能逆变器的收入占比为11.45%。这部分业务与未来储能的发展相关。

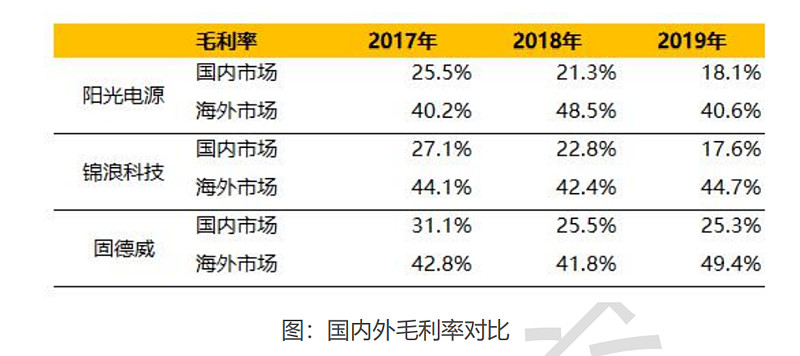

上能电气暂不考虑,阳光电源、锦浪科技、固德威的增速高于上能电气,主要原因在于三家所处的海外市场的增长更好。海外收入增速是高于国内市场的。 海外主要逆变器市场较为成熟,除产品价格外更关注产品本身可靠性、品牌及服务等指标,准入壁垒较高,竞争格局较好,毛利率相对较高(40%以上);而国内市场准入门槛相对较低,参与者众多,产品价格竞争激烈,毛利率相对较低(30%以下)。海外重点看全球的渠道和优秀的营销能力。

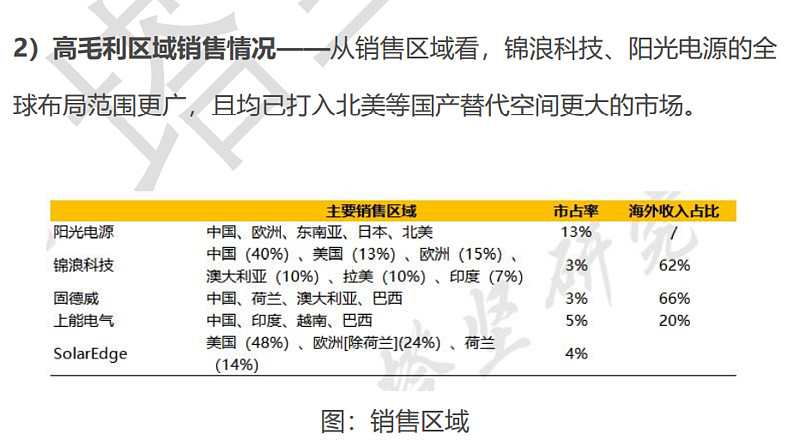

从销售区域看,锦浪科技、阳光电源的全球布局范围更广,且均已打入北美等国产替代空间更大的市场。而且阳光电源和锦浪科技在 USA 市场有所突破

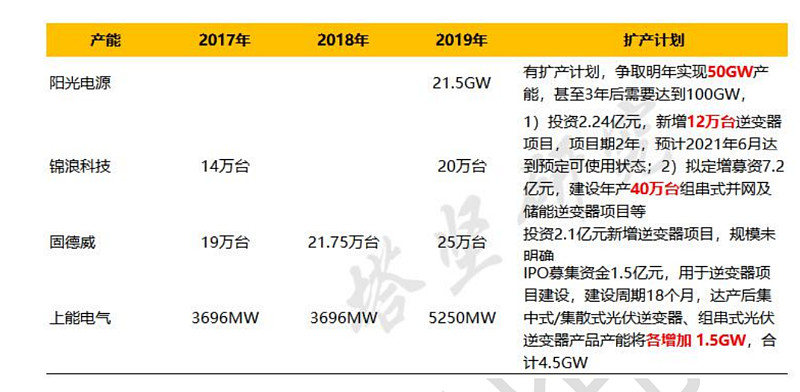

从产能角度看,大家都在积极扩产。

由于华为主要产品为大功率组串式逆变器,主要面向大型地面电站和工商业光伏系统;因此阳光电源需要考虑华为重新进入市场的风险,综合考虑,固德威和锦浪科技是值得关注的。其中锦浪科技的全球布局更好。 |

【本文地址】

今日新闻 |

推荐新闻 |