|

甲公司是一家制造业企业,生产A、B两种产品,产品分两个步骤在两个基本生产车间进行,第一车间将原材料手工加工成同一规格型号的毛坯,转入半成品库,第二车间领用毛坯后,利用程控设备继续加工,生产出A、B两种产品,每件产品耗用一件毛坯,公司根据客户订单分批组织生产,不同批次转换时,需要调整机器设备。

甲公司分车间采用不同的成本核算方法:

第一车间采用品种法,原材料在开工时一次投入,其他费用陆续均匀发出,生产成本采用约当产量法(假设在产品存货发出采用加权平均法)在完工半成品和月末在产品之间进行分配,完工半成品按实际成本转入半成品库,发出计价采用加权平均法。

第二车间采用分批法和作业成本法相结合的方法,第二车间分批组织生产,当月开工当月完成,无月初、月末在产品,除耗用第一车间生产的半成品外,不再耗用其他材料,耗用的半成品在生产开始时一次投入,直接人工费用陆续均匀发生,由于第二车间是自动化机器加工车间,制造费用在总成本中比重较高,公司采用作业成本法按实际分配率分配制造费用。

2018年9月,相关成本资料如下:

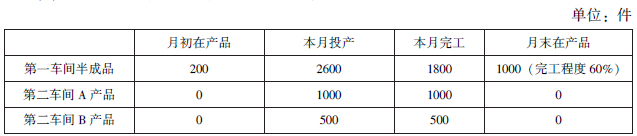

(1)本月半成品、A产品、B产品的产量。

(2)月初半成品库存400件,单位平均成本127.5元。

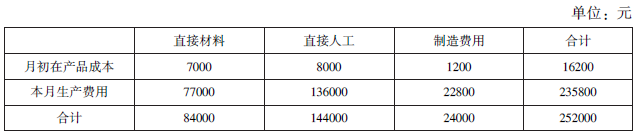

(3)第一车间月初在产品成本和本月生产费用。

(2)月初半成品库存400件,单位平均成本127.5元。

(3)第一车间月初在产品成本和本月生产费用。

(4)第二车间本月直接人工成本。

(4)第二车间本月直接人工成本。

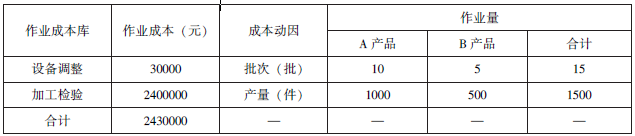

(5)第二车间本月制造费用。

(5)第二车间本月制造费用。

要求:

要求:

|