普华永道:芯片企业财务、税务、法律尽职调查关注要点 |

您所在的位置:网站首页 › 半导体芯片行业盈利模式 › 普华永道:芯片企业财务、税务、法律尽职调查关注要点 |

普华永道:芯片企业财务、税务、法律尽职调查关注要点

|

二、芯片行业财务尽职调查关注重点 许多芯片新兴企业由于正处于发展阶段,盈利模式的可靠性与可持续性存在不稳定因素、财务和内控体系往往存在缺陷,在重大会计政策和会计处理方面可能存在规范化问题。应对财务尽职调查,企业应及时调整运营模式,完善财务和内控体系,并采用规范统一的会计政策。

三、芯片行业会计处理关注要点 财务尽职调查通常会关注收入的确认方式来评估企业的盈利质量。并且由于芯片行业具有高研发投入的特性,其研发费用的会计处理往往成为关注重点。同时,芯片企业在发展中后期可能面临投资并购等战略规划,其中产生的商誉的会计处理,因其近年来高关注度、高话题度以及高风险的特性,也常成为财务尽职调查工作中的重点。 1 收入确认:企业是否存在高估收入情形 2017年修改后的中国会计准则CAS14对收入确认有了更严格和清晰的规定。 在企业进行并购或上市过程中,被并购企业或拟上市企业往往存在高估收入的动机与倾向。例如为提高年底销售业绩,企业可能存在提前确认销售收入的情况。在用市销率进行估值时,企业可能存在同时虚增销售收入和成本的情况,以获得更受投资者青睐的数据。 2 研发支出:企业研发支出资本化是否合理 不当的研发支出会计处理方式将导致利润波动变大,传达出经营不稳定的不良信号。为达到粉饰报表获得上市资格等目的,企业可能存在大规模资本化研发支出的情况。在企业上市过程中,高比例的研究支出资本化处理常常受到监管机构的质疑。目前,芯片行业大部分企业资本化率均不高。企业应制定合理且统一的会计政策,准确分摊及归集研发支出。 3 商誉:商誉的确认、分摊以及减值测试是否合理 在企业合并时,商誉是购买企业投资成本超过被合并企业净资产公允价值的差额。近年来,部分企业商誉账面价值占总资产、净资产比例愈来愈高,商誉减值风险也随经济周期波动逐渐显现,对企业实际经营成果产生重大影响。在实务操作中,企业应综合内外部影响因素,合理判断并识别商誉减值迹象。

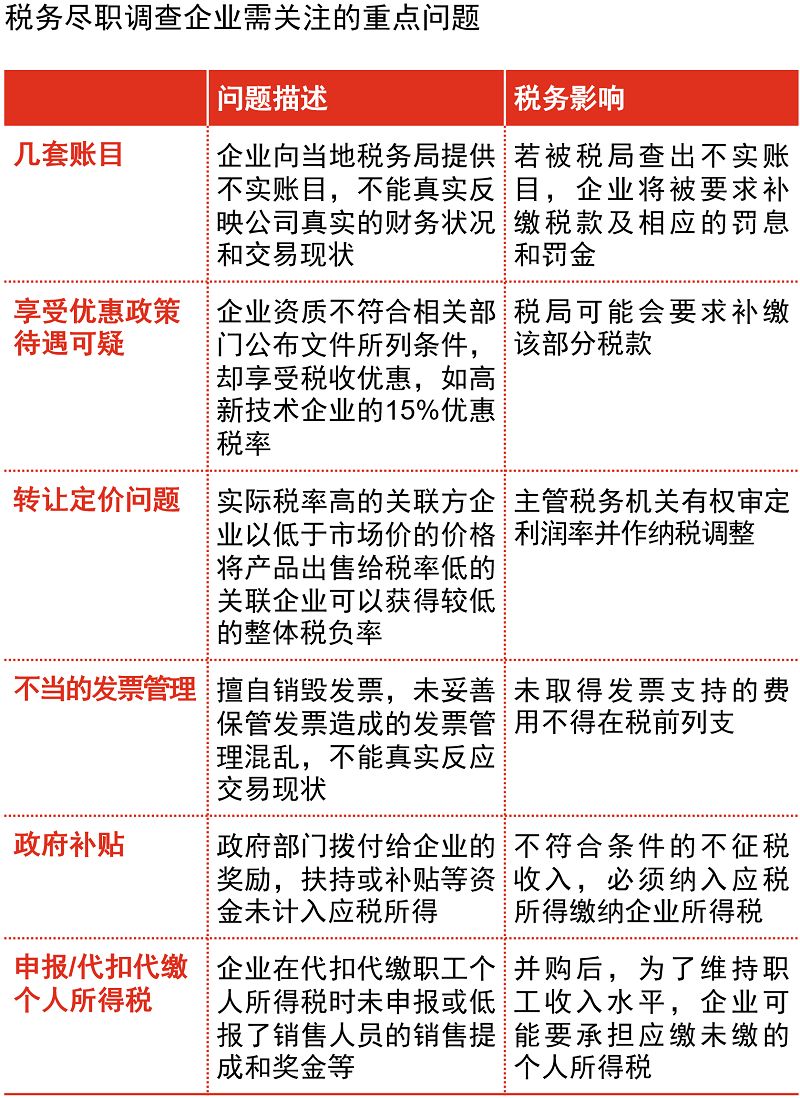

普华永道中国税务部合伙人 郭迪昇先生 税务尽职调查 税务尽职调查可帮助投资人评估目标企业税务风险,为企业估值提供支持,并帮助目标企业从税务角度优化运营模式,同时也为目标企业提供税务合规指导方向,为投资者提供合理的投资建议打下基础。 一、税务尽职调查关注重点 在进行税务问题梳理,税务合规过程中,企业可能存在多套账目的账实不符问题,在优惠政策资质认证、转让定价、发票管理、政府补贴以及申报或代扣代缴个人所得税问题上,企业可能存在不合规或税务瑕疵的情形。这些潜在税务风险不仅会增加税务机关行政处罚的可能性,也会影响投资人对企业估值的判断。

二、股权转让涉税处理 芯片企业在发展扩大的过程中,通常会涉及企业股权的转让问题。企业股权转让的税务合规问题也成为管理层乃至创始团队特别予以关注的重点之一,其中包括股权转让的价值估计、纳税主体的认定以及主管税务机关受理申报的确认。 股权转让价值估计:企业股权转让价格的确定通常会因为规模的扩大、交割时间节点的模糊性,产生估值的不确定性和纠纷。一般而言,股权转让须按公允价值为基础,从实践角度目标公司净资产,股权投资历史成本、同期公司其他股东股权转让价格,均有可能作为参照的依据。 股权转让纳税主体的认定:股权转让存在多种形式,纳税主体根据不同的转让方式会有所不同。例如,当公司创始人代持员工股份进行股权转让时,若该转让行为可被视同正常的股权转让交易,则纳税主体应为原转让人,即公司创始人。然而,若该股权转让行为实质为股权激励执行计划,可能存在与税务机关探讨纳税主体为接受激励计划的员工的可能性。同时由于股权激励计划存在一定的约束条件,在会计处理上也需根据具体激励条款做出相应调整。 主管税务机关的确认:对于不同情形下的股权转让交易,主管税务机关有不同的规定。发生在自然人股东之间的股权转让交易行为,被投资企业所在地税务机关为主管税务机关。而合伙企业自然人合伙人取得的收益,通常情况下以合伙企业所在地税务机关为主管税务机关。

君合律师事务所合伙人 邵春阳先生 法律尽职调查 法律尽职调查目的在于充分揭示目标企业的法律风险或危机,判断目标企业是否符合投资目标或上市门槛。在法律尽职调查过程中,企业需关注其自身的设立与历史沿革、业务与经营模式、相关重大合同标准、不动产和动产的转让交易、知识产权的设立保护、财务和税务问题、关联交易与同业竞争以及与员工的劳动关系等问题。 芯片行业法律尽职调查关注要点 芯片行业因其高科技、高研发的特性,就投资并购中重大合同标准的设立,以及知识产权的设立保护问题上,具有重要的法律合规要求。 1 重大合同 企业应关注是否存在超范围经营或无照经营的情形;是否存在可能导致重大合同无效、可变更或撤销的情形;是否存在控制权变更条款;重大合同是否存在违约风险,其履行是否存在法律障碍;重大合同对拟议交易的影响等问题。 芯片企业因正处于快速发展的行业风口,常常涉及股权转让等投资交易,产生控制权变更的风险。因此,需特别关注控制权变更条款对企业在法律、财务、以及税务上的影响。 2 知识产权 企业应明确知识产权的来源,是否存在不竞争或保密义务;明确知识产权的类别、权属问题;明确企业内部保密制度和职务发明制度;正确处理技术进出口问题(CFIUS审查);明确企业是否存在知识产权纠纷;对特定技术有无依赖性等问题。 芯片企业由于其高科技的行业背景特性,加之外部宏观环境的不确定性,如美国CFIUS审查制度,存在显著法律风险合规的需求。 Tips CFIUS审查 美国外资投资委员会(CFIUS)是美国联邦政府委员会,主要对可能影响美国国家安全的外商投资交易进行审查。 审查依据 Foreign Investment and National Security Act of 2007 (FINSA) Foreign Investment Risk Review Modernization Act of 2018 (FIRRMA)审查要点 涉及“关键技术”、“关键基础设施”和“美国公民个人信息”的美国企业的投资。 半导体生产属于纳入监管范围的“关键技术” 如目标公司非美国企业,其股东也不涉及美国企业,但如果其在美国的业务规模较大,且该等业务涉及美国的关键技术,亦存在被纳入CFIUS的监管范围的可能。CFIUS审查制度对芯片公司的影响 由于芯片公司多涉及高科技技术,在涉及与美国技术公司相关的收购交易业务时,存在较高的交易失败风险。信息来源:普华永道中国由CFO君编辑整理,转载时请注明转载来源返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |