近300家三级公立医院盈余率为负!权威总会计师解读:未必是坏事 |

您所在的位置:网站首页 › 医院门诊次均费用高情况说明 › 近300家三级公立医院盈余率为负!权威总会计师解读:未必是坏事 |

近300家三级公立医院盈余率为负!权威总会计师解读:未必是坏事

|

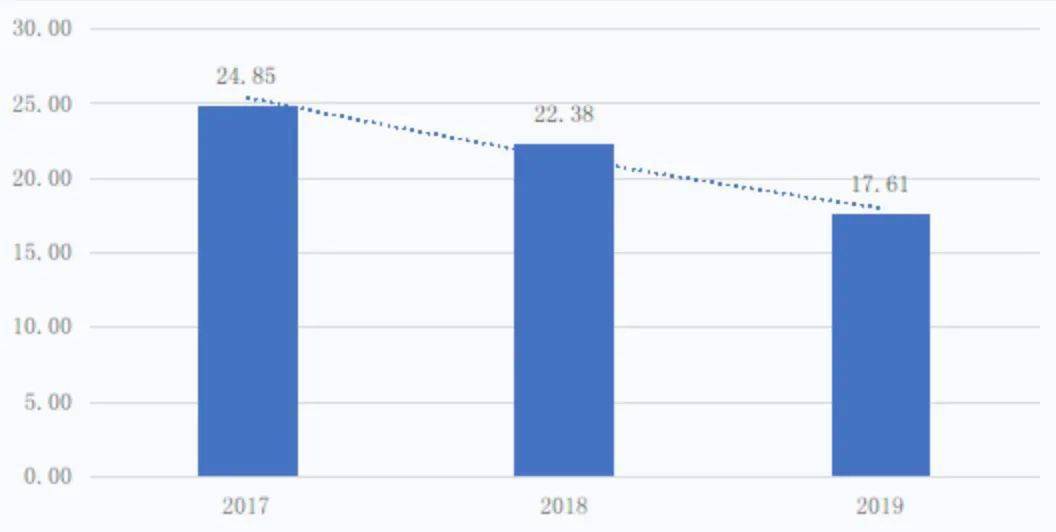

2017-2019年医疗盈余率(%)

2017-2019年各医院亏损率(%) 「虽然这是由于各项指标的满分基本围绕平均值设定,阈值较宽松,并不能‘一刀切’判定各家医院在运营效率方面都做得非常好。」惠宏医管中心余庆松对此分析,「但也说明考核框架之下,近1/3的三级医院能够满足国家要求,做好收支结余这道大题。」 刘宏伟直言,这释放出公立医院整体管理能力和运营水平保持稳中有升的信号。 与医疗盈余率这项指标同样展现积极态势的,还有各家医院趋于平稳的医药费用增幅。国家卫生健康委明确, 2019年三级医院门诊次均费用增幅和住院次均费用,以及门诊次均药品费用增幅和住院次均药品费用,总体增幅水平合理。

2017-2019年三级公立医院次均费用相关指标变化情况 对于这项指标呈现出的可喜趋势,操礼庆和刘宏伟接受健康界采访时,不谋而合给出一致研判:这一方面印证了医保支付方式改革的成果得以显现,医院从过去的被动控费向现在的主动控费转型,且在医保加大检查力度和加强控费管理的压力下,公立医院通过强化临床药师点评、加强医疗质量管理和医疗行为规范,规范、强化用药管理,其收效直接体现在医疗费用增幅的抑制上。 另一方面,医保部门通过带量采购,降低了医院药品耗材的采购价格,降低采购成本和费用的同时,也控制了医院的前置成本。刘宏伟表示,这些都进一步佐证了医保局的成立及其工作部署的成效:既加强了对医院的约束和管理,又推进了药品流通市场的管理。从药品的采购价格和医疗费用两个方面,为医院和患者带来福音。 但展现积极信号的同时, 操礼庆提醒,门诊与住院均次费用的增幅有限,也间接说明了大部分地区的医疗服务项目价格调整尚未到位,医疗服务项目动态调整仍存有很大空间。 看似得分率较低的考题背后,呈现的未必全是消极情况 从2019年国考情况来看,三级医院总体医疗盈余率与上一年度基本持平,亏损率也在逐步减少,但全国仍有295家三级公立医院盈余率为负。 刘宏伟分析,医院收支结余有多重原因,除了当年正常的支出增加外,还与其他因素挂钩:或许是2019年有金额较大的在建工程转固定资产,造成当年提取折旧增加,成本费用增加;也可能是医院有大量以前年度表外负债给当年支付,造成该年度成本费用增加…… 值得注意的是,官方在提到收支结余为负的295家三级医院时,专门列出两种普遍情况。其中,一部分医院是由于人员经费占比超过40%;还有39.04%的医院资产负债率大于50%。 对于前者,操礼庆分析,总体上可以折射出这些医院逐渐改善员工待遇、提高医务人员收入水平的决心;另一方面,也说明这些医院人力成本呈现增长趋势,已经成为医院运营中最大的一项成本。 「单就这个指标而言,我们不能通过40%的总体比率,就去断言医务人员的收入水平是绝对的高了还是低了。」操礼庆进一步给出解释,这个指标本身不能完全反映人力成本增加是单纯因为医院人员过多导致,还是因为人均工资性收入增加带来的人力成本增长。 「它只能客观反映人员经费这个成本项目占业务支出的结构,不能反映这个指标的合理性,如果是不合理的人员经费支出,医院也要加以控制。」操礼庆推测,比如某家医院的人员经费占比下降,也不能说明这家医院的人均工资性收入在下降。因此在他看来,相对而言,用人均工资性收入增长情况评价医务人员收入是否提升,会更多一重合理性。 对于全国近四成三级医院资产负债率大于50%的情况,刘宏伟向健康界抛两个数据: 从学术角度切入,一般各行业机构资产负债率保持在60%左右较合理;参照上一期医院等级评审情况,三级甲等医院的资产负债率总体处于70%。 不言而喻,负债水平过高,对各家机构而言都会给正常运营带来一定财务风险。「但不同行业的资产负债率其实是不一样的。相比其他行业来说,医院更应该重视的是现金流量,以及患者源、品牌、医务人员、土地等无形资产。后面四项在资产负债表中并没有表现,却是实实在在的能够为医院创造价值的资产。」所以,刘宏伟认为,公立医院的资产负债率大于50%也并不能完全说明医院的经济运营状况不好,反而在某些程度上体现了公立医院轻资产的运营模式。 要考验一家医院的资产负债率情况,不能只盯着一个比率看问题。操礼庆对该情况加以剖析时表示,要对医院资产负债率做评价,从指标本身出发,还有细化分析医院负债具体内容的空间,即负债形成的合理性评价。 也就是说,医院负债到底是由于医院与供应商、患者因为结算环节形成的流动负债,还是从银行及融资租赁机构借贷形成的流动或长期负债?负债的用途是用于基本建设、设备购置还是用于其他方面?操礼庆建议,考核医院负债率时,将这些因素都纳入考量,而且这个指标从另外一个维度也可以评价医院所在地政府办医主体责任落实情况、公立医院历史债务化解的情况。 把医院的「蛋糕」做大、分好,关键点是什么? 经历「国考」的三级公立医院,当下还面临着补偿机制不到位、医保支付改革、医保基金监管加强、收支结构调整等内外因素的影响,尤其是收不抵支的运营“硬骨头”横亘在前,医院在精细化运营上正经历着前所未有的压力。 如何在重重压力下突出重围,把医院的「蛋糕」做大、分好? 首先,离不开「灵魂人物」总会计师对院长管理医院运营工作的协助。公立医院,特别是三级公立医院设置总会计师,是国家卫生健康委多年一直呼吁的举措,也是建立现代医院管理制度的要求所在。但从「国考」公示情况来看,目前全国设立了总会计师的三级公立医院数量不足二分之一。此外,即使已经配备总会计师的部分医院,也未能充分发挥总会计师在医院重要经济事项分析决策中的专业优势。 为此,全国公立医院总会计师的人才队伍缺口亟待补上,而且加快总会计师人才队伍胜任力的培养也刻不容缓。 「良好的道德遵从能力、过硬的财务专业能力、强大的思维创新能力、高效的横向领导力、足够的数据治理能力缺一不可,这些都是成为一名合格总会计师的必备条件。」操礼庆总结道。 操礼庆坦承,我国现行的三级公立医院绩效考核指标评价体系,其实质是针对公立医院的「平衡计分卡」,涉及医疗业务流程、财务运营效率、社会满意度与内部满意度、员工的学习与成长等可持续发展指标四个维度。公立医院要取得健康可持续发展,必须兼顾上述四方面内容。 医院要将国考指标做为院内绩效考核评价体系的指导,在这个平衡计分卡体系下,细化各自医院考核落实指标,将政府对医院、医院对科室、科室对员工的考核评价体系做到方向一致、目标统一,从而将国考评价体系能无缝落实到实际工作中去。 通过「国考」这个契机,医院如何将医疗工作和流程、医务人员的学习与成长、医务人员满意度和患者满意度同医院财务指标密切配合起来? 在刘宏伟眼中, 公立医院铸就品牌资产的三大支柱要素,在于高效优质的医疗技术水平、公平合理的收费、高效便捷的就医流程。医院要取得有效产出与一定时间内接受治疗的患者数量、患者的医疗费用、药占比和耗占比直接相关,而后四项受医务人员医疗行为的影响很大。 「投入合理资源、提供患者最适治疗、获得对应医保资金补充才是正确且良性的业务运营闭环。」刘宏伟也已数次强调,不与战略挂钩的医院精细化管理是无法实现的,要将内部控制、全面预算管理、绩效管理、成本管理、经济运营融入医院的战略,和医院经济运营密切结合。「只有将内部控制的理念贯穿于预算执行的全过程,才能最终体现到绩效考核的结果中。」 当全面预算被当作一种文化理念向全院员工慢慢渗透,成为他们的价值理念和行为规范,便可形成一种「无计划勿行动、无预算勿支出」的医院文化并长久存在。 注:文中图表数据源自国家卫生健康委官方网站 来源:健康界 作者:王晓苒 医院管理人员必备书籍(文末附购买方式)

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |