无中生有的中药材交易 |

您所在的位置:网站首页 › 医药的增值税 › 无中生有的中药材交易 |

无中生有的中药材交易

|

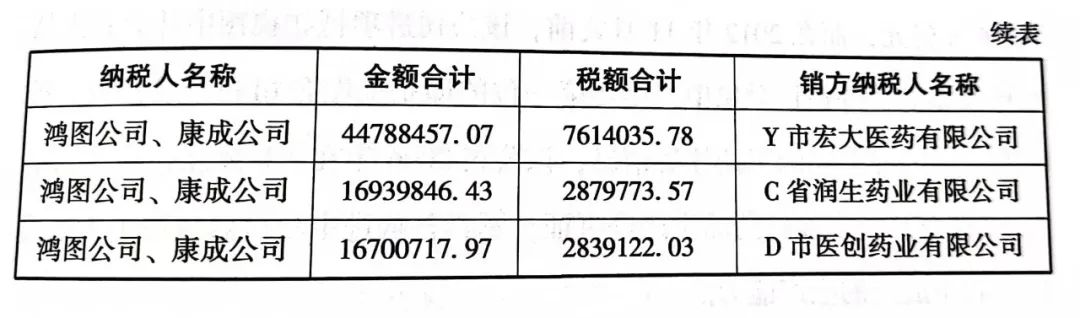

原创 轻敲添加▷ 审计观察 一、案例背景 增值税发票作为税收流转的重要载体,包括增值税专用发票和增值税普通发票,以及其他类抵扣凭证。药品经销企业作为一般纳税人,从上游供货商取得增值税专用发票或抵扣凭证用于抵扣进项税,销售时根据对象不同开具增值税专用发票或增值税普通发票。由于药品经销企业在经销常规药品的同时,还可以经销中药材,因此药品经销企业可以将农产品收购发票作为进项抵扣项,抵扣应纳税额。鉴于农产品收购发票实行自行领购、自行开具和自行抵扣的政策,因此在企业实际经营中,核实农产品收购业务真实性的难度很大,而药品经销企业为追求利润最大化,普遍存在虚开增值税发票和农产品收购发票从而虚增成本偷逃税款情况,税务部门难以进行有效监管。 在某社会保障审计项目中,审计组在了解医药经销行业业务特点的基础上,总结分析了药品经销企业虚构农产品收购业务、虚开增值税发票犯罪的作案手法和审计查证思路,并从税务、医院等部门取得相关数据进行分析,在此基础上锁定疑点企业,进行延伸审计,最终查证了E省大型药品经销企业鸿图公司和康成公司,联手虚开增值税发票的问题线索。 审计取证案例精析 ¥ 49.60 二、审计思路 (一)延伸多部门,取得基础数据 根据药品销售业务的特点,审计人员首先前往E省税务部门取得了E省2009年至2013年全部药品经销企业的纳税申报数据和增值税进销项数据。随后,前往该省几家大型医院,取得2009年至2013年全部药品采购数据及往来财务账等相关资料。最后,前往该省省级药品集中采购平台取得全部药品销售数据,并查询部分药品经销公司的工商登记资料。至此,所需基础数据已经全部收集到位。 (二)分析数据,锁定重点企业 一般来说,药品行业普遍存在高额利润,而主要销售对象为医院的药品经销企业,由于销售量稳定,利润率要更高一些,故其应该缴纳的增值税和所得税也更多一些。所以,如果销售对象为医院的这类药品经销企业,其成本与销售收入较为接近,利润很低,就很有可能存在虚开增值税发票,虚增成本的情况。 基于以上思路,审计组对E省各大医院提供的药品采购和E省省级药品集中采购交易数据进行比对分析,按照采购金额大小进行降序排列,从而找出销售金额较大的药品经销企业,并通过工商数据查询上述企业的股权关系。通过数据比对分析后,审计人员发现,鸿图公司和康成公司均为药品经销公司,且为关联企业,股东及实际控制人完全相同,其药品主要销往Y市最大的4家医院。税务数据显示,2009年至2013年鸿图公司与康成公司的纳税申报销售收入总额为8.765亿元,而当期两家企业的销售成本为8.756亿元,毛利率仅为1%,审计人员将两家企业作为重点对象进一步开展数据分析。 鉴于鸿图公司2012年之前的财务资料已经丢失,审计人员只能对两家公司2012年和2013年两年的增值税进项数据进行分析,如表1所示:

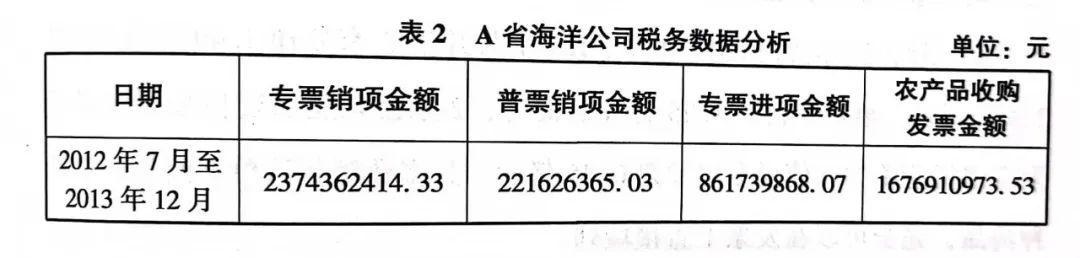

2家公司的增值税进项数据显示,其排名第一的供应商是一家名为A省海洋医药有限公司的医药企业,2012年至2013年共向2家公司开具增值税发票1.49亿元。而根据工商资料显示,海洋公司的注册地为A省J县,从事药品经销业务,无药品生产资质。经过与当地工商部门了解,该地区并无大型药品生产企业,该县也不是医药物流集散地,海洋公司如此巨额的业务从何而来?审计人员进一步分析鸿图公司与康成公司的税务数据发现,2家公司在向海洋公司采购药品的同时,还向同一药品的药品生产企业采购,这也就意味着2家公司既从生产企业直接采购药品,又从海洋公司采购同样的药品,再卖给医院。由此可以判断,鸿图公司和康成公司可能涉嫌通过海洋公司取得虚假发票从而虚增成本。根据上述推测,审计人员进一步调取了A省海洋公司的税务数据进一步分析,如表2所示:

通过数据分析,审计人员发现,海洋公司2012年11月之前月销售额在3000万元左右,但从2012年11月开始每月销售额突然激增至2亿余元,而同期成本也相应增加。2012年11月至2013年12月,增值税销项应纳税额为24.6亿元,进项抵扣税额为24.04亿元,其中农产品收购发票为16.8亿元,而在2012年11月之前,该公司进项抵扣税额中并无农产品收购发票。对外销售对象中,排在第一位的即是鸿图公司和康成公司。进一步查询海洋公司的工商注册信息,该公司2006年在J县成立,注册资本金1000万元,未取得药品生产许可证,不具备购进中药材然后加工为中药饮片和中成药的生产能力。 (三)初步理顺思路,锁定延伸方向 数据分析锁定了鸿图公司、康成公司与海洋公司,而根据审计人员对3家公司业务和工商注册等数据的分析,可以初步判断海洋公司存在虚开16.8亿元农产品收购发票,同时为鸿图公司和康成公司虚开1.49亿元增值税专用发票的嫌疑。 三、取证过程 一是审计人员兵分两路前往鸿图公司和康成公司,同时取得2家企业的财务资料,并对企业的主营业务和主要销售药品种类进行分析。审计人员核查2家企业财务资料发现,海洋公司从鸿图公司低价购进药品后高价卖给康成公司,或低价从康成公司购进药品后高价卖给鸿图公司,存在交叉开票现象。而2家公司还直接从药品生产企业低价采购了上述同一药品。经详细统计,海洋公司2012年至2013年共开给2家公司1.49亿元发票,2家公司账上显示支付了1.25亿元。此外,2家公司还从宏仁公司取得了附有销货清单的增值税专用发票0.45亿元,且多数销货清单上面仅标有几种药品,完全可以在发票上直接填列。 二是审计人员当即前往宏仁公司,取得了财务资料和进销存数据,对其以销货清单形式开具的发票进行了逐张核对。审计人员发现,其共向鸿图公司和康成公司开具482张发票,所有发票均存在发票联与留存的记账联后附应税货物或劳务销货清单中销售药品明细不一致的情况,审计组认定宏仁公司向2家公司开具的发票为虚假发票。 三是审计人员迅速前往A省J县延伸海洋公司,取得了该公司全部财务资料及增值税发票、农产品收购发票。审计人员汇总统计了农产品收购发票上记载的相关信息,发现海洋公司用于抵扣的16.8亿元农产品收购发票均是在J县当地购进中药材,销售农户均为当地居民。根据上述情况.审计人员立即前往J县公安部门,核实发票上记载的农户身份,并走访部分农户,初步核查发现农户均未种植和销售过中药材。同时,审计人员向该县农业部门和下辖全部乡镇了解该县中药材种植和交易情况。经调查,J县根本不具备大规模种植中药材的条件,企业无法从农户手中大量收购中药材,当地也不存在中药材交易市场。经过核查,审计人员确认海洋公司涉嫌虚构中药材收购业务,虚开农产品收购发票16.8亿元用于抵扣进项税。审计人员还统计了海洋公司开给鸿图公司和康成公司的增值税发票上记载的药品,以及海洋公司进货情况,发现海洋公司购进药品数量远小于销售数量,且没有向鸿图公司和康成公司发货的物流记录,该公司也不具备汽车运输能力。 四是审计人员接着对鸿图公司、康成公司与宏仁公司和海洋公司的购药款往来情况,以及海洋公司向农户支付的货款进行了追踪核查。审计人员对鸿图公司、康成公司和海洋公司的银行账户流水进行核对后发现,鸿图公司和康成公司财务账上显示共向海洋公司支付了1.25亿元,其中9000多万元为虚假支付,实际通过多个账户中转后转入了鸿图公司法定代表人个人银行卡等关联账户;鸿图公司和康成公司以承兑汇票等方式向宏仁公司支付的4000多万元货款,经延伸银行账户和查询承兑汇票支付情况发现,有9张汇票共659万元实际支付与财务记载不符,有1437万元又转回鸿图公司财务人员个人账户;审计人员还发现,海洋公司账上体现以现金形式向农户支付购药款10多亿元,而该公司银行交易明细上完全没有提现等记载,不可能支付货款。 至此,审计人员通过对比分析鸿图公司、康成公司与宏仁公司和海洋公司的药品业务流、延伸多家银行追踪了资金流向,辅以证实虚假的物流,确定了4家公司联手虚开农产品收购发票和增值税发票的违法犯罪事实。 四、违法事实表述及审计结论 2012年至2013年,海洋公司虚构中药材收购业务,虚开农产品收购发票16.8亿元用于抵扣进项税,造成国家税款流失6.57亿元。该公司还与鸿图公司和康成公司联手,在没有真实购销业务的情况下,采取由海洋公司作为中间环节循环开票的方式,低价购进鸿图公司经销药品再高价卖给康成公司,或低价购进康成公司经销药品再高价卖给鸿图公司,为2家公司虚开增值税专用发票14855万元。此外,鸿图公司与康成公司还让宏仁公司通过编制虚假购销药品清单的方式,为其虚开增值税专用发票4479万元。 上述企业人员行为涉嫌构成虚开增值税专用发票和用于骗取出口退税、抵扣税款发票罪。 五、案例点评 该案例从数据分析入手,通过对税务数据、工商数据、财务数据进行关联比对分析,从中锁定疑点企业找准取证方向,并从业务流、资金流、物流三个维度采取多种取证方式对业务的真实性进行核查,最终确认多家企业涉嫌虚开增值税发票和农产品收购发票的违法事实。审计过程充分体现了集中分析、发现疑点、分散核查、系统研究的大数据审计模式。审计人员在核查中药材经销业务时既有对样本抽查,又从总体上对整个业务情况进行调查并作出了合理判断,辅以资金流水和生产加工能力的证据,最终确定企业的违法事实,取证思路清晰、取证方法准确、审计证据扎实,具有很强的借鉴意义。 六、知识链接 《刑法》第二百零五条规定:“虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。 单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。” 第二百零五条之一规定:“虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。 单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。”(台战彬) 本文摘自于《审计取证案例精析》 《审计取证案例精析》 出版单位:中国时代经济出版社有限公司 版 次:2022年11月第1版 相关图书: 审计质量控制案例精析 ¥ 60.80 审计常用刑法案例精析 ¥ 65.60 审计取证案例精析 ¥ 49.60 原标题:《无中生有的中药材交易——医药经销企业联手虚开增值税发票审计取证案例》 |

【本文地址】

今日新闻 |

推荐新闻 |