税务筹划之医疗、医美企业如何合法合规节税规避稽查? |

您所在的位置:网站首页 › 医疗行业纳税筹划 › 税务筹划之医疗、医美企业如何合法合规节税规避稽查? |

税务筹划之医疗、医美企业如何合法合规节税规避稽查?

|

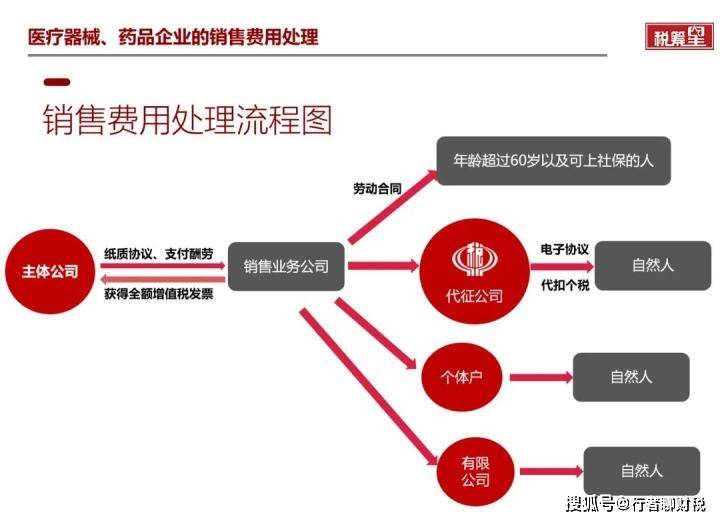

销售费用处理流程图:

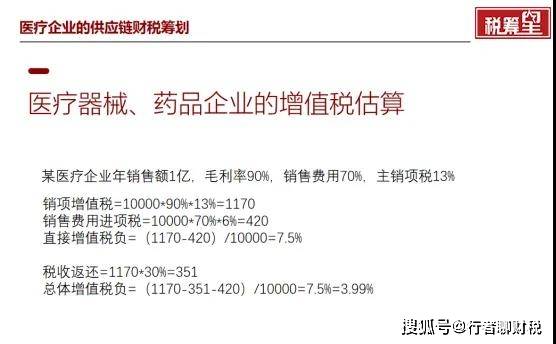

以上方式支付报酬,除第一种的适龄员工外。 企业不需要承担社保成本,个税也无需汇算清缴。同时,采用灵活用工方式能为企业降本避险。 年龄超过60岁以上的生产经营所得纳税人是税务的重点关注对象,该类人群尽量不要采用个体户或者委托代征的模式,采用发工资方式最合适。 企业缺进项一般有两种情形,一种是假缺,企业利润高,需要找票冲抵利润;一种是真缺,要票没有,要命一条。企业缺进项这个问题让无数企业和财务都无法避免和回避,更令人头疼与无奈。 企业真实支出费用却没办法获取进项发票,如实缴纳企业所得税会降低企业利润甚至亏损;通过一些手段买票又与法律法规相违背,其后果要承担相应的法律责任与处罚。 虚开的税款数额在五万元以上的,以虚开增值税专用发票罪。处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金; 虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”;数额较大的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金; 虚开的税款数额在二百五十万元以上的,认定为刑法第二百零五条规定的“数额巨大”。处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。那么,有没有办法可以在不违背法律法规的前提下解决企业缺进项的问题呢? 答案肯定是有的。 缺进项的企业可以考虑利用优惠政策做充分的筹划。 下面通过以服务客户为例,按照税收洼地增值税地方留存40%,返还80%,综合32%计算,个体户个税按照0.8%核定计算: 交易链条的综合税负(主税): 13%+0.8% -(13%×-3%)×32% = 10.6% 案例分析:

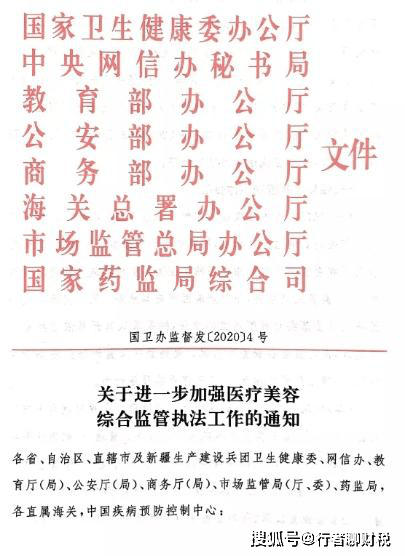

税收优惠政策省下来的,可是真金白银。 既解决了企业缺进项的问题,又做到了合法、合规、合理。同时,为企业节省税收,增加利润。 三、医美作为医疗行业特殊的专科领域,具有低风险、高毛利、消费属性强的特征。随着,80后、90后等核心医美消费人群的崛起,预计2023年有望突破3600亿元产值。 近年来,医疗美容事故频发,一方面导致了医疗美容行业关注度提升,行业公信力下降,另一方也不断触碰法律法规的“红线”。 许多机构存在个人大额私户收款,购买发票虚增成本和非法套现,劳动用工风险,相关证据链不完善,企业财务结构不健康,资本价值不高...... 多数老板或财务认为尽量不给客户开票,因为要交税。但是,不开票过不了审计,不开票无法银行贷款,不开票通不过资方尽调。 实际上医美康养企业的增值税负极低,最好及时确认收入,而且采用灵活用工平台可以合法规避社保成本,兼顾财税合规与市值管理。 2020年4月,八部委联合发文《进一步加强医疗美容综合监管执法工作的通知》。

此次《通知》的发布,也释放出重要的信号:国家整治医疗美容行业乱象已成为常态,重点整治和肃清不良经营行为和财税不合规乱象,曾经医疗美容机构常发生的私卡收费、两套账务、偷税漏税等税务违法行为将受到严格监管和处罚! 一次检查的结束,并不代表监管机构会在之后放松对医疗企业的管理力度。相反,在带量采购范围扩大,深化医药卫生体制改革的过程中,医疗企业仍可能是重点监督对象。 面对不确定的政策与市场环境,日益加强的监管力度,医疗行业的财务、税务合规会是一个持续受到关注的问题,无论企业现在处在合规化的哪一个阶段,完善的税筹合规体系是必要的。 欢迎关注了解更多税筹资讯!返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |