医疗器械行业深度报告:医疗器械行业研究方法探讨 (报告出品方: 中信建投证券 )1 全球和中国医疗器械行业概况医疗器械行业概况细分领域众多,高端领域进口垄断医疗器械细分... |

您所在的位置:网站首页 › 医疗器械行业调研报告 › 医疗器械行业深度报告:医疗器械行业研究方法探讨 (报告出品方: 中信建投证券 )1 全球和中国医疗器械行业概况医疗器械行业概况细分领域众多,高端领域进口垄断医疗器械细分... |

医疗器械行业深度报告:医疗器械行业研究方法探讨 (报告出品方: 中信建投证券 )1 全球和中国医疗器械行业概况医疗器械行业概况细分领域众多,高端领域进口垄断医疗器械细分...

|

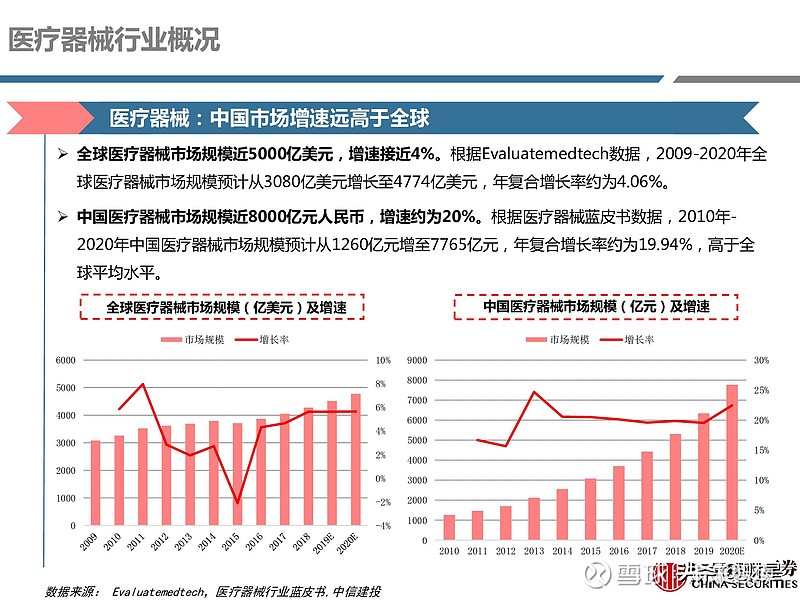

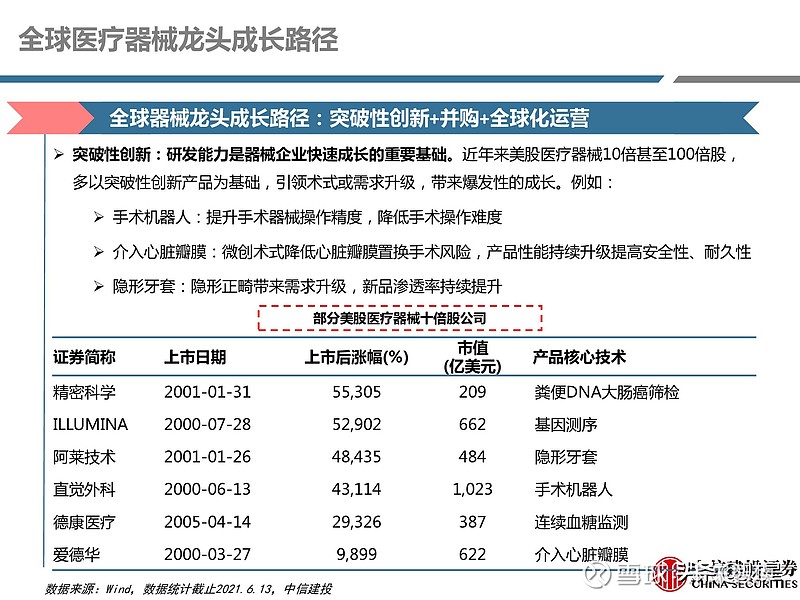

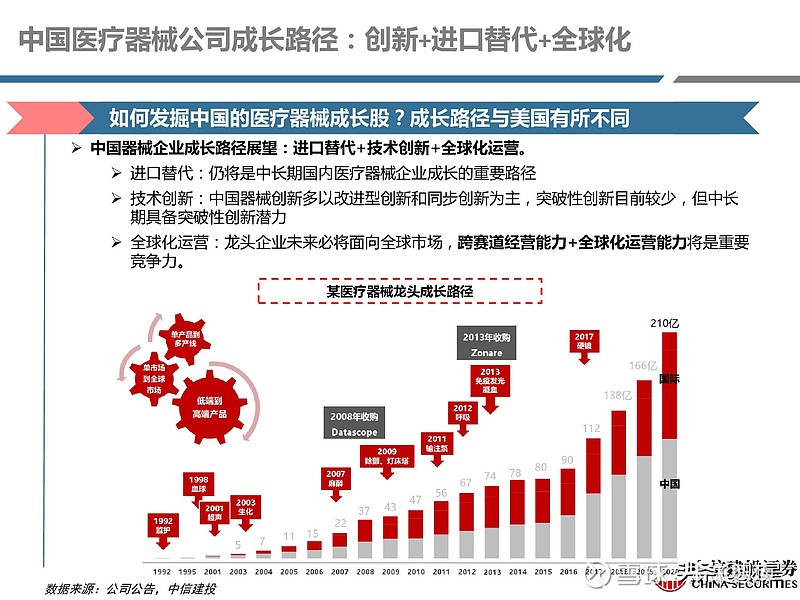

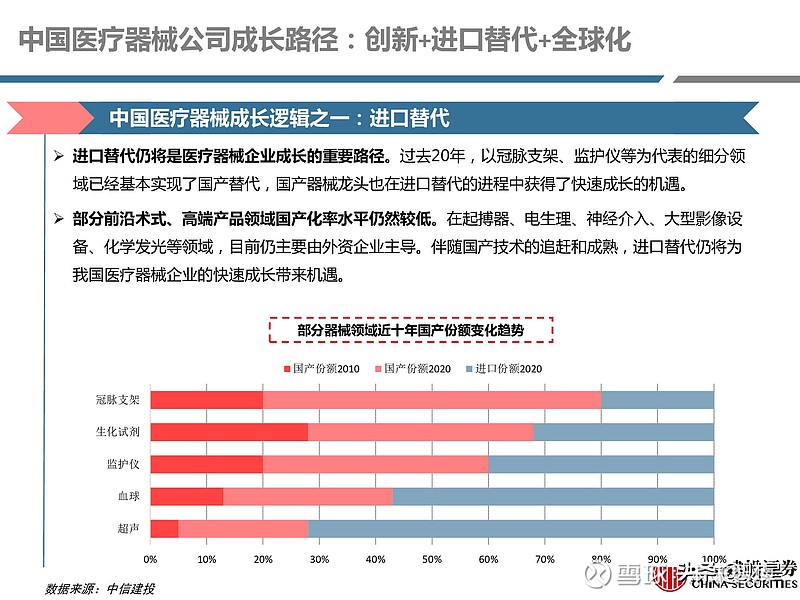

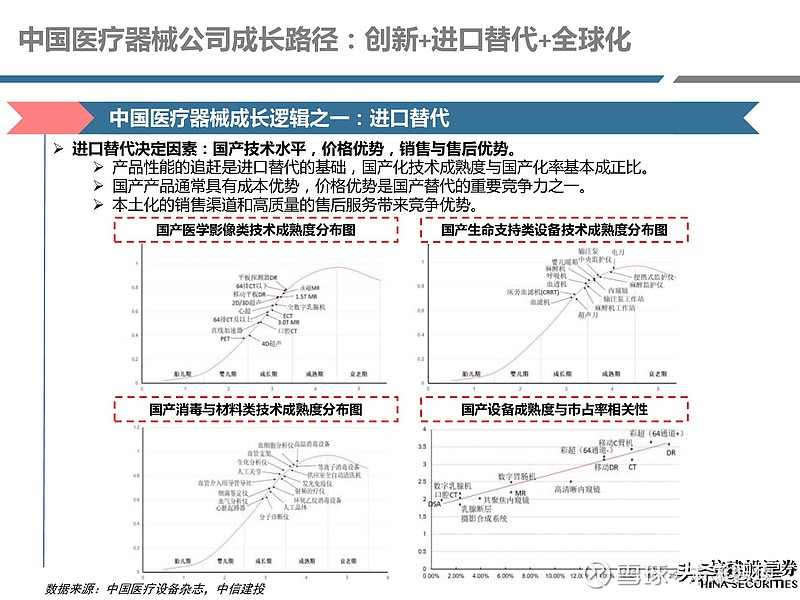

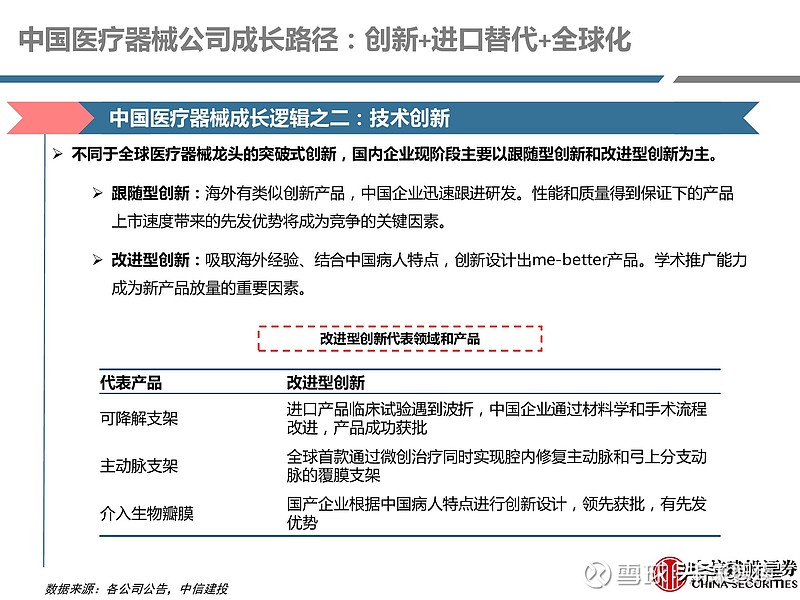

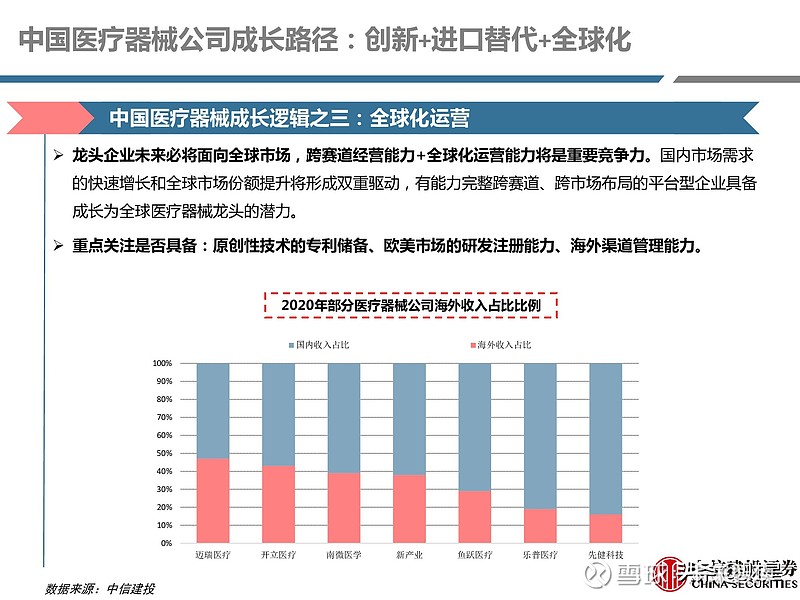

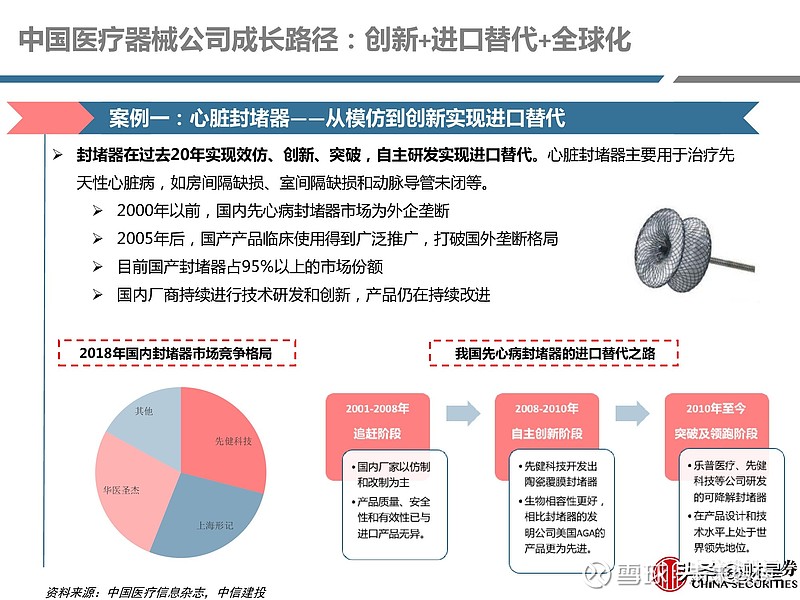

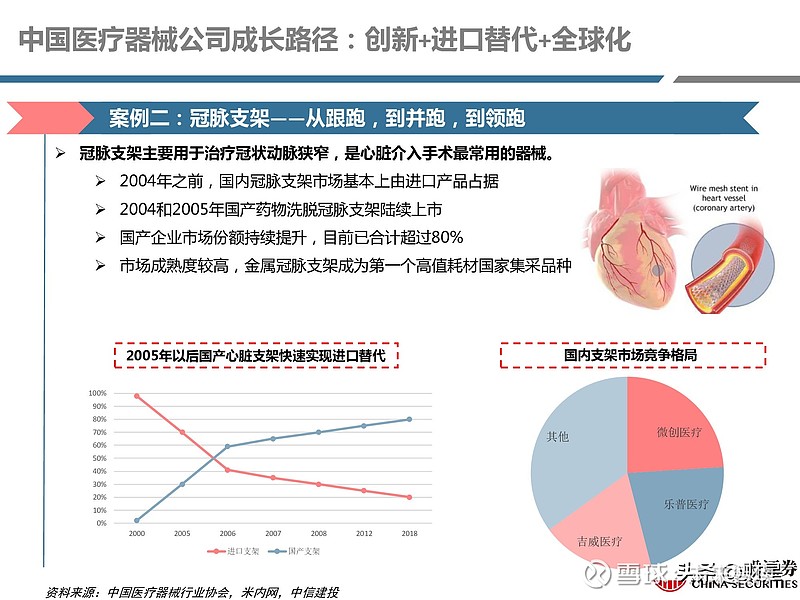

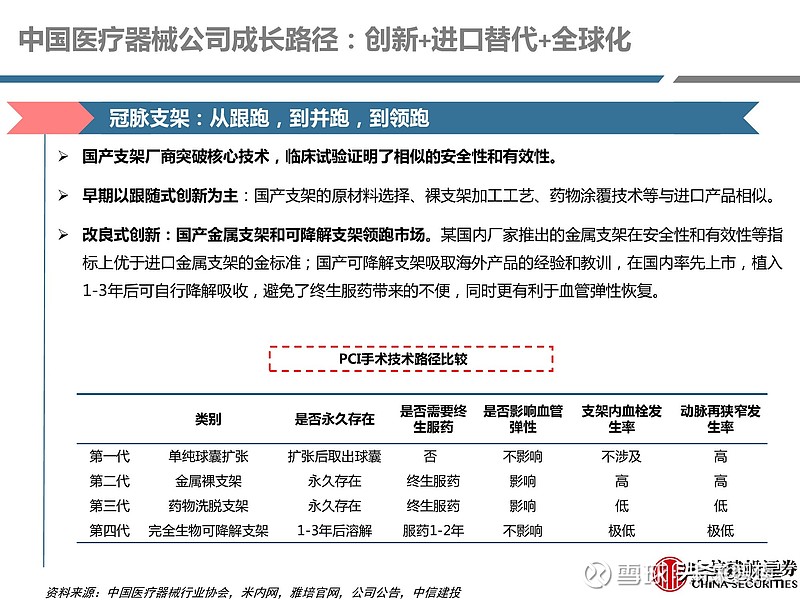

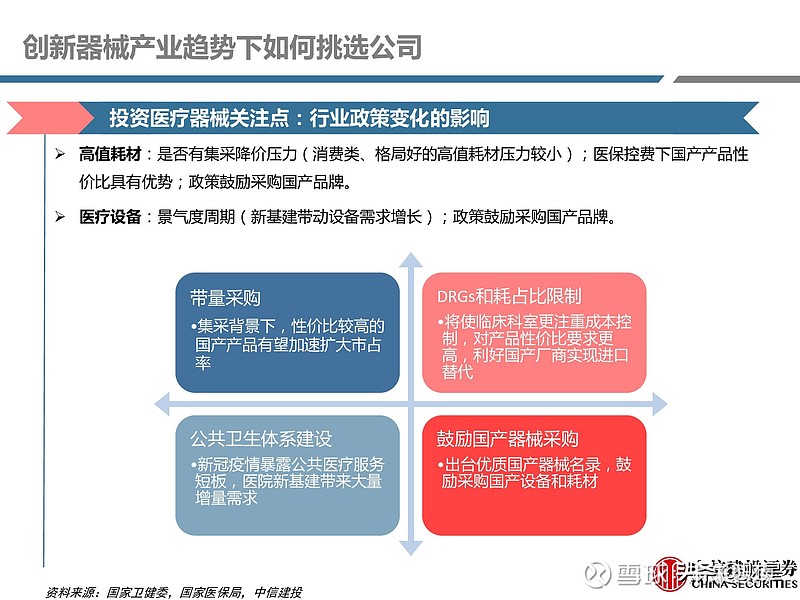

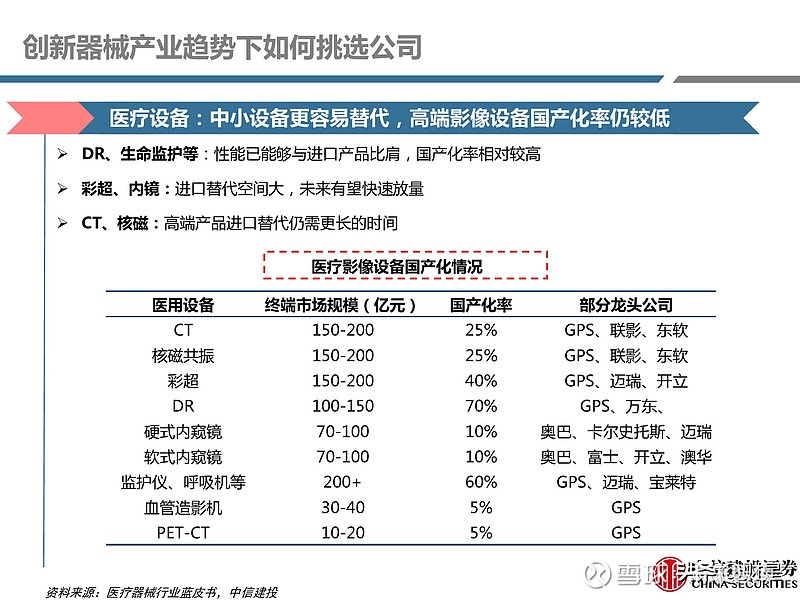

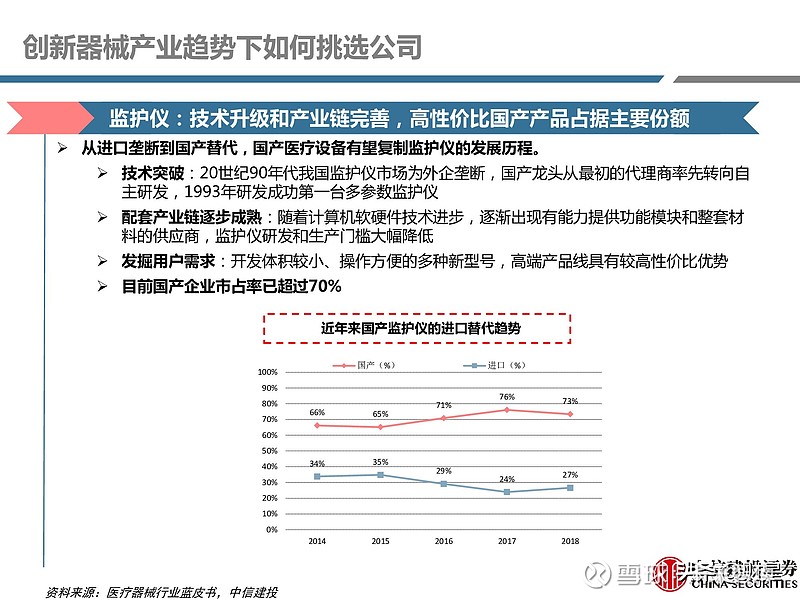

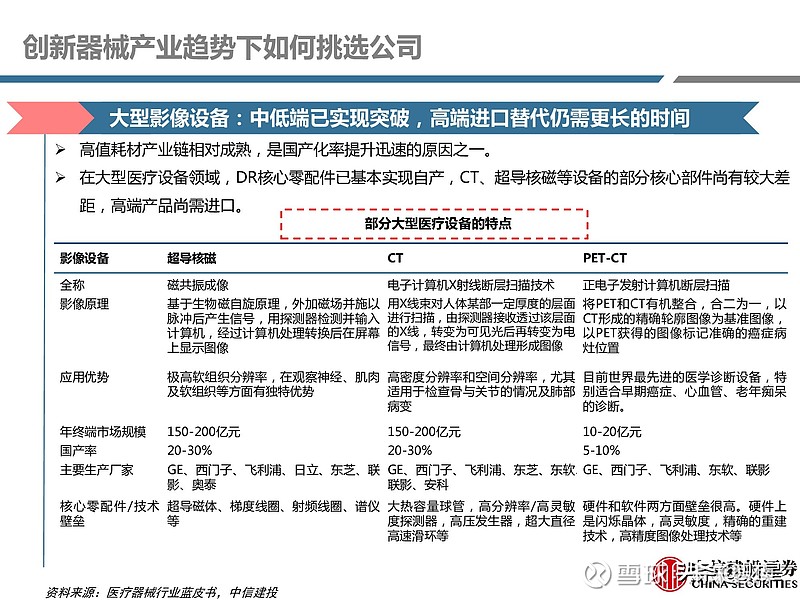

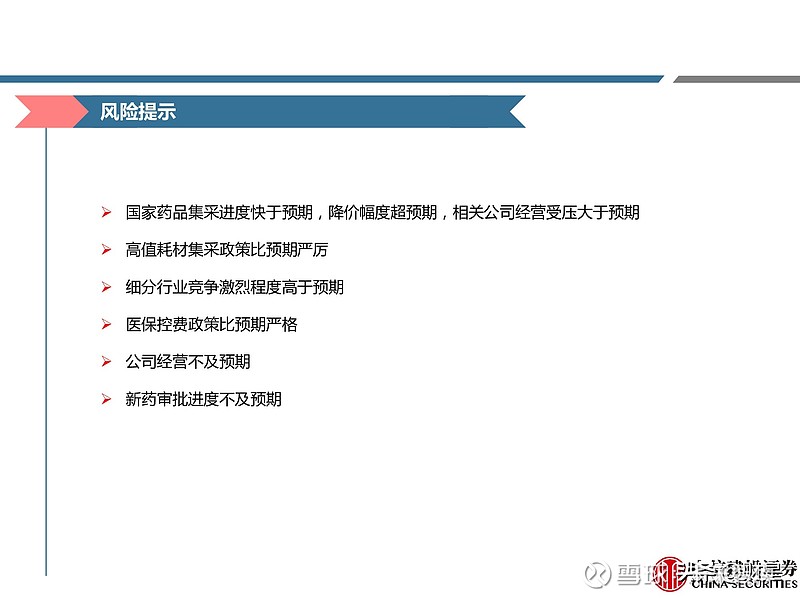

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/193711281) (报告出品方:中信建投证券) 1 全球和中国医疗器械行业概况医疗器械行业概况 细分领域众多,高端领域进口垄断 医疗器械细分领域主要包括高值耗材(心血管、骨科、口腔等)、医疗设备(影像设备、内镜、生命 支持设备等)、体外诊断(生化、免疫、分子诊断等)。 CT、核磁、心脏起搏器、化学发光诊断等领域的高端产品均基本由进口品牌垄断。 中国市场增速远高于全球 全球医疗器械市场规模近5000亿美元,增速接近4%。根据Evaluatemedtech数据,2009-2020年全 球医疗器械市场规模预计从3080亿美元增长至4774亿美元,年复合增长率约为4.06%。 中国医疗器械市场规模近8000亿元人民币,增速约为20%。根据医疗器械蓝皮书数据,2010年2020年中国医疗器械市场规模预计从1260亿元增至7765亿元,年复合增长率约为19.94%,高于全 球平均水平。 大市场成就大企业 全球医疗器械市场前二十大企业主要分布在欧洲、美国、日本。发达国家在研发能力、医疗资源、 支付体系等方面的优势带来广阔的市场空间,也培育出全球医疗器械巨头。 未来中国本土有望培育出一批全球医疗器械龙头。一方面中国医疗器械市场的快速成长将成为国产 龙头崛起的重要支撑,另一方面本土器械龙头的全球化布局将分享全球市场成长红利。 2 全球医疗器械龙头成长路径的启示突破性创新+并购+全球化运营 突破性创新:研发能力是器械企业快速成长的重要基础。近年来美股医疗器械10倍甚至100倍股, 多以突破性创新产品为基础,引领术式或需求升级,带来爆发性的成长。例如: 手术机器人:提升手术器械操作精度,降低手术操作难度 ; 介入心脏瓣膜:微创术式降低心脏瓣膜置换手术风险,产品性能持续升级提高安全性、耐久性 ; 隐形牙套:隐形正畸带来需求升级,新品渗透率持续提升。 并购整合&跨赛道运营能力:全球器械龙头成长史是一部并购史。医疗器械赛道细分领域众多,仅 依托自身研发能力难以成长为平台型龙头。美敦力等全球器械巨头的发展历程中大多经历过多次重 磅并购,通过外延并购和有效整合,一方面能够快速获得突破性创新技术产品,缩短研发时间;另 一方面能够依托自有渠道优势实现新产品的快速放量。 全球化运营:全球器械龙头必将面向全球市场。纵观全球器械龙头,多具备全球化运营能力,主流 产品能够打入各大主流市场,分享全球市场成长红利。支撑全球化运营背后的基础是原创性技术和 专利、跨赛道运营能力、渠道管理能力。 3 中国医疗器械公司成长路径:创新+进口替代+全球化如何发掘中国的医疗器械成长股?成长路径与美国有所不同 中国器械企业成长路径展望:进口替代+技术创新+全球化运营。 中国医疗器械成长逻辑之一:进口替代 进口替代仍将是医疗器械企业成长的重要路径。过去20年,以冠脉支架、监护仪等为代表的细分领 域已经基本实现了国产替代,国产器械龙头也在进口替代的进程中获得了快速成长的机遇。 部分前沿术式、高端产品领域国产化率水平仍然较低。在起搏器、电生理、神经介入、大型影像设 备、化学发光等领域,目前仍主要由外资企业主导。伴随国产技术的追赶和成熟,进口替代仍将为 我国医疗器械企业的快速成长带来机遇。 进口替代决定因素:国产技术水平,价格优势,销售与售后优势。 产品性能的追赶是进口替代的基础,国产化技术成熟度与国产化率基本成正比。国产产品通常具有成本优势,价格优势是国产替代的重要竞争力之一。 本土化的销售渠道和高质量的售后服务带来竞争优势。 中国医疗器械成长逻辑之二:技术创新 不同于全球医疗器械龙头的突破式创新,国内企业现阶段主要以跟随型创新和改进型创新为主。 跟随型创新:海外有类似创新产品,中国企业迅速跟进研发。性能和质量得到保证下的产品 上市速度带来的先发优势将成为竞争的关键因素。 改进型创新:吸取海外经验、结合中国病人特点,创新设计出me-better产品。学术推广能力 成为新产品放量的重要因素。 中国医疗器械成长逻辑之三:全球化运营 龙头企业未来必将面向全球市场,跨赛道经营能力+全球化运营能力将是重要竞争力。国内市场需求 的快速增长和全球市场份额提升将形成双重驱动,有能力完整跨赛道、跨市场布局的平台型企业具备 成长为全球医疗器械龙头的潜力。 重点关注是否具备:原创性技术的专利储备、欧美市场的研发注册能力、海外渠道管理能力。 冠脉支架:从跟跑,到并跑,到领跑 国产支架厂商突破核心技术,临床试验证明了相似的安全性和有效性。 早期以跟随式创新为主:国产支架的原材料选择、裸支架加工工艺、药物涂覆技术等与进口产品相似。 改良式创新:国产金属支架和可降解支架领跑市场。某国内厂家推出的金属支架在安全性和有效性等指 标上优于进口金属支架的金标准;国产可降解支架吸取海外产品的经验和教训,在国内率先上市,植入 1-3年后可自行降解吸收,避免了终生服药带来的不便,同时更有利于血管弹性恢复。 4 创新器械产业趋势下如何挑选公司投资医疗器械关注点 行业天花板与格局 市场空间:天花板足够高,渗透率提升空间足够大。好赛道和好产品应该能够真正解决未满足的临 床需求,带来治疗效果的改善;同时有足够大的患者基数,长期天花板高;渗透率提升空间大。 竞争格局:进口替代空间较大,高端产品有一定壁垒。关注赛道玩家数量、市场集中度、国产企业 份额、技术壁垒。 行业政策变化的影响 高值耗材:是否有集采降价压力(消费类、格局好的高值耗材压力较小);医保控费下国产产品性 价比具有优势;政策鼓励采购国产品牌。 医疗设备:景气度周期(新基建带动设备需求增长);政策鼓励采购国产品牌。 高值耗材:规避部分集采风险品种 政策顶层设计方向明确,集采大势所趋。2019年7月31日国务院办公厅印发《治理高值医用耗材改 革方案》,提出完善价格形成机制,降低高值医用耗材虚高价格。此后国家、省区、地市级的医用 耗材带量采购陆续开展。国家层面目前已完成对冠脉支架的带量采购,骨科关节植入物集采预计很 快落地,预计未来仍将有部分品种由国家层面组织带量采购。 高值耗材集采:竞争格局决定降价幅度 技术壁垒高、竞争格局好的品类降价幅度较小。若不触及出厂价,可能存在量价齐升的机会。 高值耗材:短期有价格压力,长期看仍有较大的渗透率提升空间 部分高值耗材赛道短期可能将面临降价压力。产品使用量大、医保支出金额高、国产份额高的品种 面临的压力更大,如关节、脊柱、创伤等骨科植入物。 中长期来看,国内高值耗材领域仍有较大渗透率提升空间。对标美国,中国冠脉支架百万人植入率 仍有3-4倍增长空间,人工关节的百万人植入率仍有数倍增长空间,而心脏瓣膜、神经介入、起搏 器等渗透率提升空间更大。 渗透率较低和竞争厂家少的器械集采风险不大。部分创新产品仍处于早期市场开拓和低渗透率阶 段,技术壁垒高,预计短期集采风险不大;市场竞争格局好的产品,预计在带量采购中降价幅度优 先,难以触及出厂价,相关厂商仍有较好的投资机会。 看好创新类、消费类、平台型和全球化医疗器械公司的投资机会。当前关注度较高的创新器械赛道 包括介入瓣膜、神经介入、外周介入、隐形正畸、连续血糖监测仪、手术机器人等;眼科、口腔类 的部分耗材由病人自费支付,伴随消费升级有量价齐升的趋势;多赛道和全球业务布局的公司抗风 险能力较强。 医疗设备:中小设备更容易替代,高端影像设备国产化率仍较低 DR、生命监护等:性能已能够与进口产品比肩,国产化率相对较高; 彩超、内镜:进口替代空间大,未来有望快速放量; CT、核磁:高端产品进口替代仍需更长的时间。 监护仪:技术升级和产业链完善,高性价比国产产品占据主要份额 从进口垄断到国产替代,国产医疗设备有望复制监护仪的发展历程。 技术突破:20世纪90年代我国监护仪市场为外企垄断,国产龙头从最初的代理商率先转向自 主研发,1993年研发成功第一台多参数监护仪; 配套产业链逐步成熟:随着计算机软硬件技术进步,逐渐出现有能力提供功能模块和整套材 料的供应商,监护仪研发和生产门槛大幅降低; 发掘用户需求:开发体积较小、操作方便的多种新型号,高端产品线具有较高性价比优势; 目前国产企业市占率已超过70% 大型影像设备:中低端已实现突破,高端进口替代仍需更长的时间 高值耗材产业链相对成熟,是国产化率提升迅速的原因之一。 在大型医疗设备领域,DR核心零配件已基本实现自产,CT、超导核磁等设备的部分核心部件尚有较大差 距,高端产品尚需进口。 报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库官网】。 |

【本文地址】

今日新闻 |

推荐新闻 |