财报分析 |

您所在的位置:网站首页 › 医疗器械公司盈利怎么样 › 财报分析 |

财报分析

|

来源:雪球App,作者: 医休器械,(https://xueqiu.com/3046530302/214421374)

大家好,我是医休哥,一个只关注神经介入领域的家伙,今天和大家聊聊通桥2021年的财报,大家看到的报道可能是下面这样的:

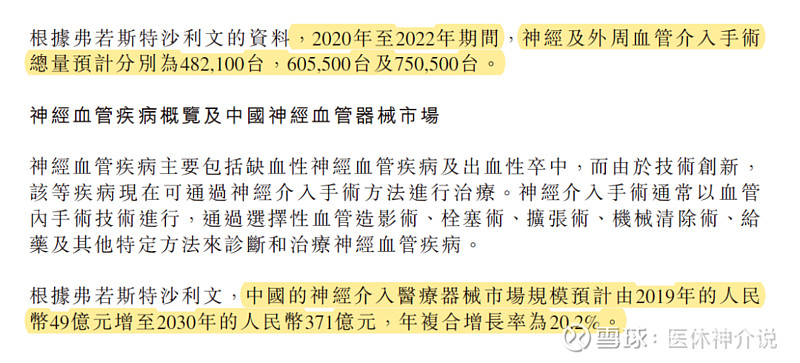

本着不吹不黑的原则,和大家一起从财务的角度看看通桥在2021年经历了哪些事情,哪些值得学习,哪些需要警醒。文中数据均引用2021年归创通桥年度财报,源数据可以到官网下载或找医休哥获取。 1.通桥医疗:神经介入最大的制造商之一? 2021年归创通桥实现营业收入1.78亿元,同比增长543.9%。其中,神经介入业务增长势头强劲,全年营收增长463%至1.12亿元(销售占比63%),跻身国内该领域最大的制造商之一。注意这句话,如果以销售额为标准,1个亿出头就可以跻身神经介入领域“最大”的厂商之一,这个门槛着实有点低了吧? 为啥这么说?我们看财报的第24页这段内容:

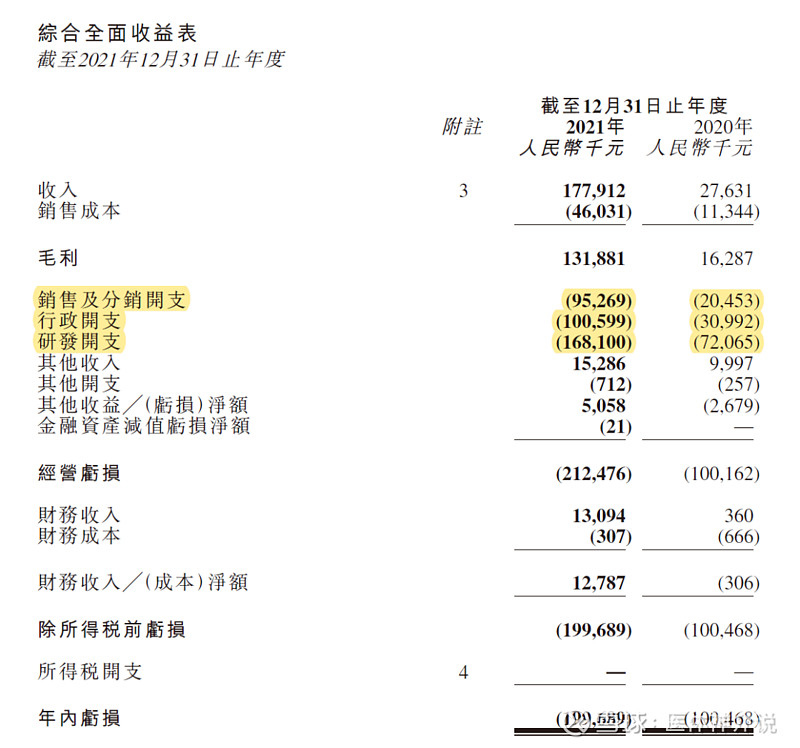

按此测算,2021年国内神经介入医疗器械市场规模为70.56亿人民币,通桥市场份额占比1.58%,在市场份额决定江湖地位的铁律下,什么“头部”、“龙头”、“最大”之类的帽子还是少扣,毕竟投资人和从业者也很睿智的。 另外全国覆盖超过2100家医院,全年销售是1.78亿,简单的除一下可以得出每家医院每年产出8.5万元,这样的数据确实不咋样,而且2100家的销售渠道一定很稳固吗?说不定随时有被替换的风险。 不过值得称赞的是,公司整体毛利率不错,2021年毛利1.32亿元,毛利率达到74.1%。公司账上资金也很充裕,不用担心没钱花(持续亏损也不怕)截至2021年年底,公司包括定期存款、现金及现金等价物在内的资金总额为29.18亿元。 神经介入领域市场,表面看拼的是拿证速度,产品线的布局,实际上拼的是谁能活到最后,家有余粮,心里不慌,归创通桥显然具备这样的底气。 2.公司钱都花哪去了?2021年营业收入大幅提升的前提下仍然亏损近2亿(除所得税前亏损),很多人不禁的要为,钱都花哪去了?亏损何时才是头?

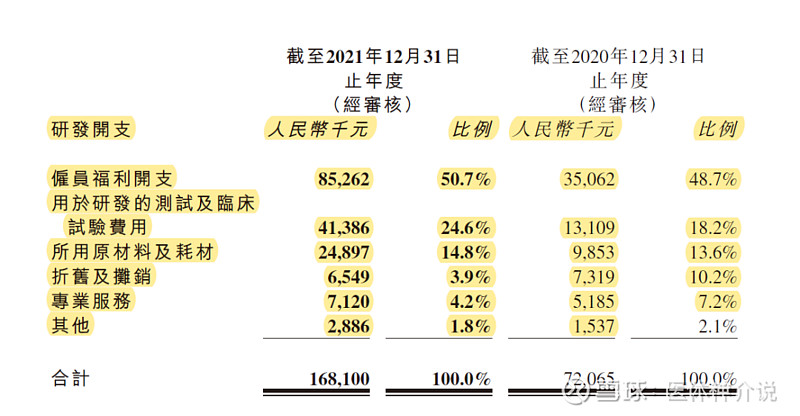

财报数据显示,公司支出大头为研发开支,行政开支和销售及分销开支,分别为1.68亿,1亿和9500万; 一、先说研发: 去年公司共新增8款产品获批在国内上市,2款产品取得欧盟CE认证,同期,公司新增5款产品提交注册、16款产品提交型检。我们简单粗暴一点,算15款产品上市,每款产品研发费用大概在1100万,你家的研发成本如何呢?

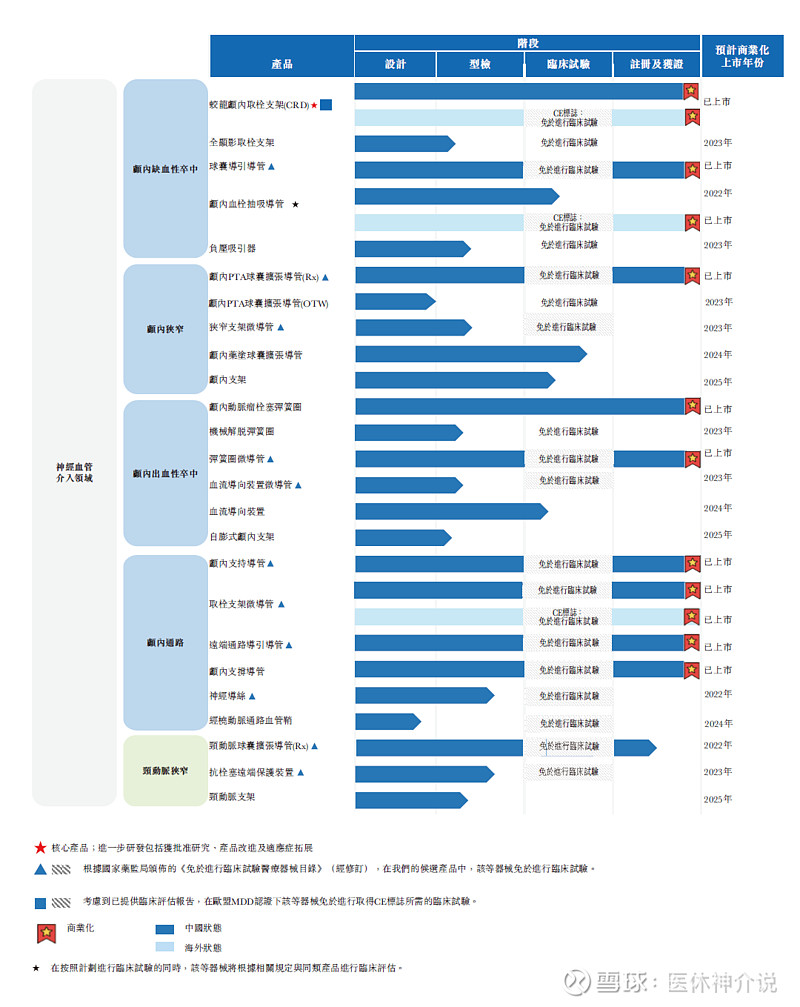

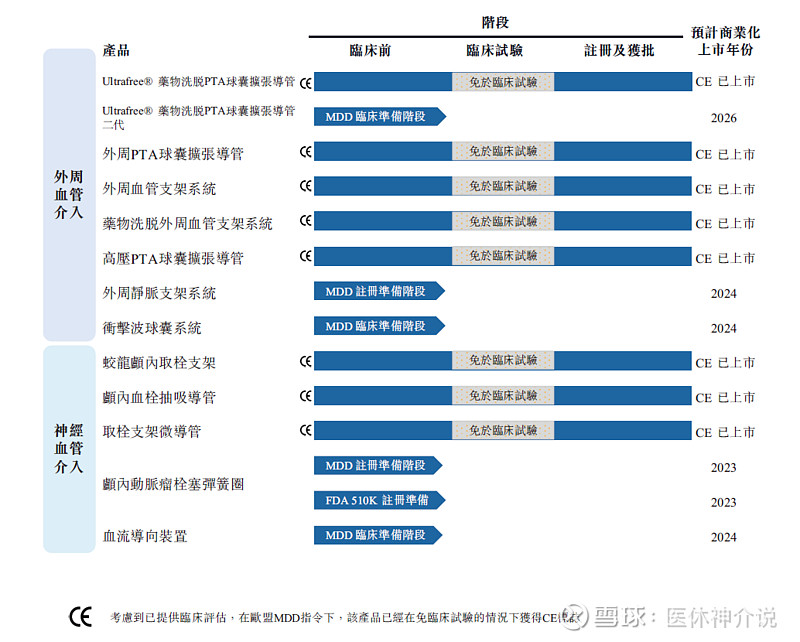

下图为归创通桥神经介入产品线布局及研究进展:

二、行政开支: 截至2021年12月31日止年度的行政开支1个亿,同比增加224.6%。增加的主要原因有:融资活动2270万(融资及IPO上市)、员工福利开支、办公及公用事业开支等; 这段描述其实有些模糊的,而且员工福利在研发部分也列支了,还有啥支出会如此多呢? 对了,还有高管的薪酬!于是小编查了一下来自“同花顺”的数据:

虽然很多高管薪酬未披露,做个推测整体应该在2500-4000万之间,按最高4000万算,高管薪酬“并不算高”,不抵某企业董事长薪酬的一半(不知真假哈);尽管这样,整个行政开支的比例还是偏高的(去年是3100万),而且披露的并不是很清楚。在国内各地疫情不断的大背景下,如此高的行政支出是否也意味着内部效率低下呢? 三、销售及分销开支: 截至2021年12月31日止年度的销售及分销开支人民9500万元,截至2020年12月31日止年度的2050万元增加365.8%。增加的主要原因为推出产品数量的增加以及有关销售及营销团队的扩张,还有以股份为基础的支付达到了420万元,销售及分销开支(不包括以股份为基础的支付)占整体收入的百分比由截至2020年12月31日止年度的58.9%下降至截至2021年12月31日止年度的44.6%。 这个销售费用率其实挺高的,如果一个公司的营收超过了1个亿,营销费用还是如此之高,有两种可能,一是销售人员工资过高(个体),二是人均单产低,前面说过2100家医院,1.78亿的销售,平均每家医院每年产出8.5万;2100家医院的医生客户,需要多少销售人员对接?如果很多销售人员无法直接对接医生客户,那对业务的掌控力又有多少? 3.外部合作与全球化布局一、外部合作 2021年11月15日,归创通桥(2190.HK)宣布与天路公司已签订合作协议,将获得后者自主研发的血管内碎石(IVL)系统在外周领域的独家技术许可,进一步丰富归创通桥在外周血管介入领域的产品管线,为医生及患者提供全面有效的解决方案。 天路是一家国产创新医疗器械公司,专注于研发有源医疗器械。其自主研发的技术能够帮助归创通桥研发用于治疗外周中度及重度钙化动脉疾病的IVL系统。前期研究数据已证实该IVL系统的安全性及有效性,相关的技术已经成功申请专利。该系统包括IVL主机,IVL连接线,IVL PTA球囊扩张导管和IVL加强型药涂球囊扩张导管,为归创通桥对下肢动脉疾病全线解决方案的最新项目。 根据协议,归创通桥将获得上述IVL系统在外周领域全球范围内的独家授权,包含对该产品进一步的研发、生产及商业化。而天路公司则有权获得阶段性付款及销售专利费等权益。

2022年1月17日,归创通桥(2190.HK)宣布,完成对微亚医疗科技(苏州)有限公司(以下简称“微亚医疗”)的战略投资。归创通桥强大的研发、生产能力及丰富的商业化经验,将全面赋能微亚医疗,加速其血管介入手术机器人的研发和商业化。同时,归创通桥在特定区域将优先获得微亚医疗血管介入手术机器人的独家代理销售权利。 这是归创通桥启动多元化研发战略以来,进一步扩大在血管介入领域的产品管线布局。微亚医疗是一家专注于冠脉、神经及外周血管介入手术机器人开发的公司,其全新独创的递送技术将提升血管介入手术效率、精准度与稳定性,产品实用性已受到国内多位顶级专家的认可,将全面满足医生介入手术的需求,为临床医生提供更全面、便捷的解决方案。 二、全球化布局 说到全球化,给我们的感觉还是很高大上的,想象着穿着笔直的西装,打着领带,操着一口伦敦腔英语的人帮你领包,想想就兴奋。

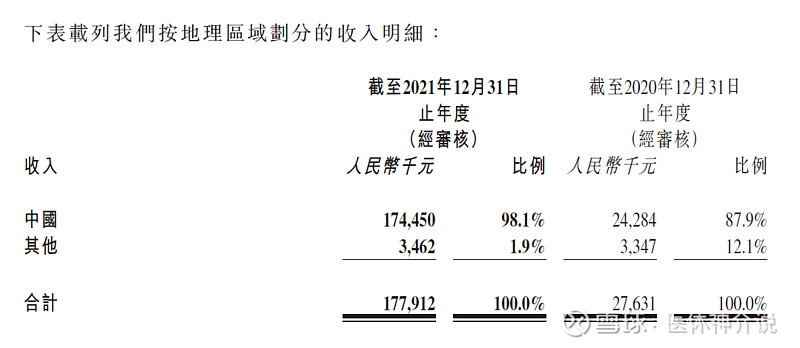

2021年,归创通桥有2款产品获得CE认证,进入了三大洲,11个国家的市场,我很好奇的是,布局这么多国家,需要多少个业务人员?以及销售成本有多高?(当然战略目标可能更值钱哈) 2021年海外销售额为346万人民币,相比于去年基本没有增长,销售占比只有1.9%;看到这里小编有个疑惑:为啥国内的神经介入企业如此热衷于海外市场?不是说海外市场不好,是国内还没做好就去布局海外,微创深耕医疗器械多年,海外市场的销售贡献仍然毛毛雨;后面的企业有自信和资源超越微创?是另有目的还是要下一盘大棋,小编是看不懂了,期待大佬指点迷津。

免责声明:文章部分内容及图片引用自网络,如有侵权,请及时告知,我们将在24小时内删除,转载本号内容请微信联系医休哥。 一起深度洞察神经介入领域 |

【本文地址】

今日新闻 |

推荐新闻 |