新疆众和:估值6PE,市值仅130亿的全国铝电子新材料龙头。 前言:2019至2022年H1,历经10个季度的卓越发展, 新疆众和 取得了业绩增长1100%的好成绩。拆分业绩构成,铝... |

您所在的位置:网站首页 › 化成箔行业 › 新疆众和:估值6PE,市值仅130亿的全国铝电子新材料龙头。 前言:2019至2022年H1,历经10个季度的卓越发展, 新疆众和 取得了业绩增长1100%的好成绩。拆分业绩构成,铝... |

新疆众和:估值6PE,市值仅130亿的全国铝电子新材料龙头。 前言:2019至2022年H1,历经10个季度的卓越发展, 新疆众和 取得了业绩增长1100%的好成绩。拆分业绩构成,铝...

|

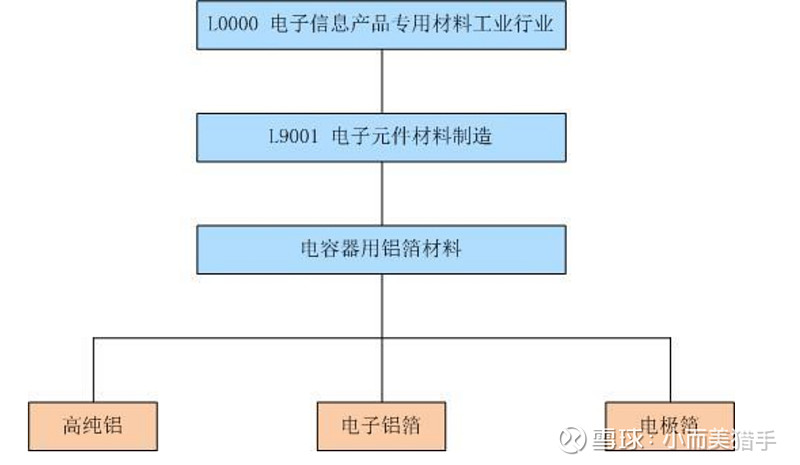

来源:雪球App,作者: 旋风窝窝头,(https://xueqiu.com/6905360815/227393442) 前言:2019至2022年H1,历经10个季度的卓越发展,新疆众和取得了业绩增长1100%的好成绩。拆分业绩构成,铝电子新材料业务和参股子公司均取得了超10倍的业绩增长,可谓是不偏科的好学生。2019年众和净利润仅1.4亿,而2022的中报预告区间却达到了惊人的7.9~8.1亿元,2023年预计净利润20亿以上。正可谓:十年寒窗无人问,一举成名天下知。 一.基本信息介绍: 根据原国家信息产业部(现国家工业和信息化部)《电子信息产业行业分类》,公司所属行业为电子信息产品专用材料工业行业中的电子元件材料制造行业之“电容器用铝箔材料”;根据中国证监会《上市公司行业分类指引》,公司属于“计算机、通信和其他电子设备制造业”(C39)

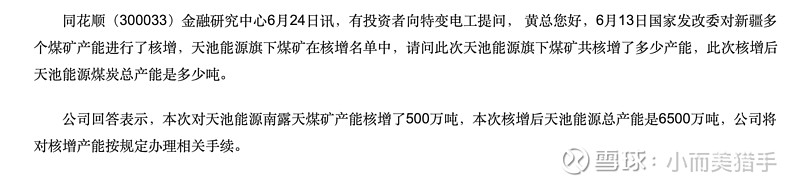

公司深耕铝基新材料行业数十年,在巩固技术优势的同时,向产业链上下游进行了深度整合。众和利用新疆地区丰富的煤炭资源,形成“能源—(一次)高纯铝—高纯铝/合金产品—电子铝箔—电极箔”电子新材料循环经济产业链,生产过程环环相扣,上下游产品紧密衔接,是铝电子新材料行业中产业链最为完整的企业。此外,产业链最上游还有自有火电厂和几内亚年产100万吨氧化铝的原材料布局,叠加参股子公司的煤炭产能,众和拥有极低的生产成本。 二.主要业务拆分: 2.1能源:众和的低成本运营得益于拥有大量自有能源权益,本部拥有一家搭载2*150MW装机量的热电联产机组,使用准东地区低价露天煤的热电公司。该公司为众和提供了近一半的电力供应,根据众和前几年披露的电力采购情况,每年向国家电网的电力采购额大概在8亿元左右。因此,通过自己的热电公司,每年可享受价值6-7亿元的低价电力。 众和手中还拥有一个当前股权价值20亿元(2022H1)的天池能源,根据2021年年报显示,天池能源净资产101亿,年度净利润高达31.4亿。 天池能源由特变电工和新疆众和共同成立,众和持股14.22%。这个天池能源是块超级大肥肉,拥有新疆最大的煤矿,单矿产能全疆第一,且为易于开采的露天煤矿,总储量126亿吨,规划规模为9000万吨/年。截止今年4月,天池能源的产能为5000万吨/年,也就是这5000万吨的年产量贡献了30亿的净利润。根据今年6月特变电工的投资者互动可知,天池能源的产能已达到6000万吨每年,并由500万吨新核准产能在建,未来还将有2500万吨的年产能将逐步批复,这是天池能源的成长性之一。

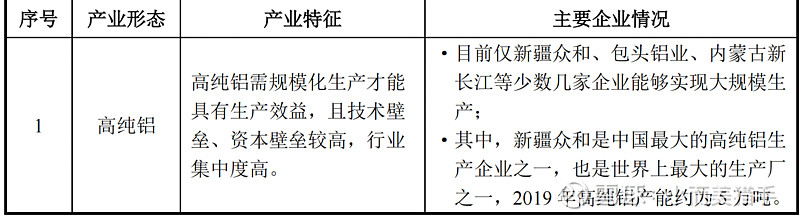

天池能源的第二个增长点在于其石英矿和工业硅在建项目,近两年天池能源竞得多处石英矿,如2021年4月下旬,天池能源宣布以1.6亿,2亿分别竞得若羌县的两处石英矿。还在若羌县,天池能源拥有“电矿冶”一体化的石英矿项目。此外,为配合特变电工的产能需求,天池能源拥有3处合计260万吨/年的高纯工业硅产能。 许多投资者担心煤炭价格的大幅下挫会损害天池能源的盈利能力,但事实是在煤炭价格高企的去年,天池能源的煤炭吨价也没超过300。根据新疆今年1-5月的运输数据,煤炭外运总量同比大幅度提升46.8%,原因无他,其他地区的煤炭价格太贵了,即便使用高额运费的疆煤也可以大幅减少使用成本。远期来看,随着天池能源煤炭产能达到规划规模,疆煤凭借成本优势外销全国以及260万吨/年高纯工业硅投产,石英矿开采,仅天池能源每年的投资收益也将达到20亿元。 忘了说,天池能源也有已建成的火电厂(4*660MW装机规模的超高效机组),配套运输铁路,仓储物流设施。 2.2高纯铝业务(3N5-6N) 公司是全球高纯铝龙头,是全球最大的高纯铝研发和生产基地之一,产品工艺技术和质量均达到世界先进水平。目前,公司是国内唯一一家既掌握三层电解法生产工艺又掌握偏析法生产工艺的企业,目前高纯铝产能、产量均位居行业前列,并打通了超高纯铝基靶材坯料的工艺技术,成为国内唯一一家可以规模生产超高纯铝基溅射靶材坯料(应用于高端芯片和显示)企业,铝纯度可达到 99.9995%(5N5),今年2月突破了6N级高纯铝技术瓶颈,产品技术及质量处于行业领先水平。公司高纯铝产品纯度高、品质好、质量稳定,主要应用于电子铝箔、电极箔等高新电子新材料、航空航天(包括飞机发动机)等。近五年,偏析法高纯铝需求由每年5万吨增长至11万吨,增速极高。

公司目前拥有产能:一次高纯铝18万吨,高纯铝5.5万吨(偏析法4吨和1.5吨三层法),公司在三层高纯铝领域一骑绝尘,2020年占全球市场份额的39%,全国市场份额的80%。高纯铝能量产的公司很少,主要是众和,包头铝业等。但今年开始东阳光也开始向众和采购高纯铝,原因是成本太高了做不下去,为什么众和能做下去呢?原因正是2.1提到的能源优势和几十年积累的技术优势。 受下游电子铝箔,航空航天,新能源汽车,众和规划了两个大型高纯铝扩产项目。分别是预计今年年底投产的1.5万吨三层法高纯铝,配套2.6万吨产成品生产线和预计未来两年投产的2.3万吨高纯铝生产线。几年前众和在几内亚拿下的年产100万吨氧化铝项目目前也在招人开展前期工作(手续齐全)

2.3合金产品 这一块可以说的不多,主要是进行绿色化可再生铝生产,也就是我们常说的废料生产。随着科学技术发展,国防科技、航空航天、芯片等领域对铝合金材料性能要求逐渐提高,目前中国高端铝合金材料的技术和产品质量与发达国家尚存在较大差距,航空航天用高强韧铝合金厚板、铸件和锻件、半导体用超高纯金属靶材等产品大部分依然依赖于进口,原材料的技术水平对航空航天及半导体产业的发展与进步起到了决定性的作用。在国家政策的引领下,随着航空航天、国防科技、半导体芯片等领域的发展与进步,高性能铝合金材料迫切需要加快国产化进程,尽快实现国产替代,未来市场前景较为广阔。 有一个在建的3.5万吨年产量的项目,只需要改造现有厂房即可。重视绿色生产也是众和能拿到大量海外订单的原因之一,很多海外客户在选择供应商时设置了绿色电力指标,目前公司电力能耗有近三成是光电风电等绿色能源。

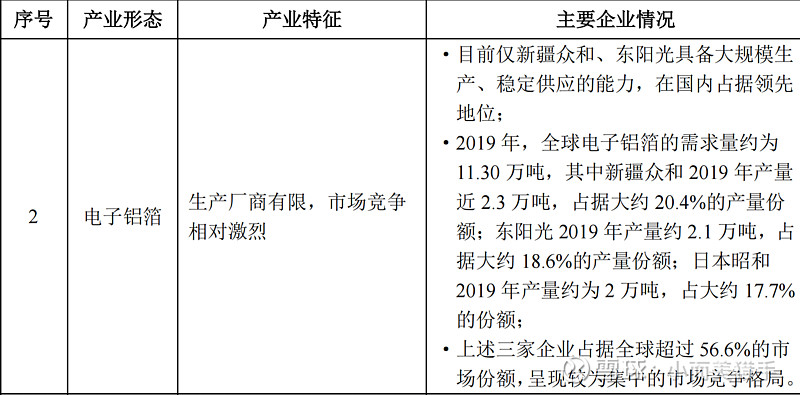

2.4高纯铝精深加工产品技术及服务 2.4.1这是一块超高附加值的业务,也是众和作为我国铝电子新材料龙头在面临高端技术海外垄断时表现出的大家风范。公司总经理孙健表示“我们开发的铝电子关键材料填补了国内市场空白,是国内最早介入半导体靶材领域的企业之一”,“经过数十载攻坚,众和成为了我国唯一具备5N及以上超高纯铝规模生产能力的企业,打破了国外在该领域常年的垄断。以此为基础,公司衍生出了多种高纯铝精加工的新材料”。 众和这部分业务都是在全国近乎垄断的,比如半导体靶材材料:超高纯金属溅射靶材是半导体的关键材料之一。高纯铝靶材是以高纯铝锭作为原材料,采用锻造、热轧、冷轧等加工方法,制备的符合高纯铝靶材技术要求的目标材料制品。 目前众和公司的高纯铝靶材坯料可以稳定做到99.9995%的纯度,且平均晶粒组织在84-95微米,内部UT检测缺陷率满足现TFT-LCD生产质量要求。 预计年底投产500吨超高纯铝基溅射靶胚的新产能。 2.4.2键合丝:国内几乎唯一能量产供货特斯拉电池连接线的企业,高纯铝基键合丝母线是指以高纯铝锭作为原料,采用铸造、车面、挤压等加工方法,制备的符合键合封装技术要求的目标材料制品。目前新疆众和的高纯铝基键合丝母线主要包括含镍抗腐蚀键合线母线、含铜高延伸率低强度键合线母线、新能源汽车电池连接线等产品。产品纯度为99.995-99.9995%,成分均匀,力学性能优异,产品晶粒组织为完全均匀细小的等轴晶,完全满足现有键合封装行业产品技术及质量要求。 2.4.3蓝宝石用高纯氧化铝粉体:纯度为99.99%以上的氧化铝称为高纯氧化铝,具有多孔性、高分散性、绝缘性、耐热性等特点。卓越的硬度、高亮度、隔电性(非导体)、超级耐磨损性和高耐腐蚀性。一般4N5以上高纯氧化铝系列主要用于LED人造蓝宝石晶体,高级陶瓷,PDP荧光粉以及一些高性能材料。超细高纯氧化铝粉具有高纯度、超细、粒度分布均匀特性,为白色无定形粉状物,熔点2050℃。作为蓝宝石晶体原料,根据不同的要求有粉体,颗粒,块状或者柱状等类型。 2.4.4高强高韧铝合金:主要应用于航空航天,大飞机制造,几乎也是国内唯一供货的企业。年底有3000吨新产能投产,预计净利率在30%。 2.5电子铝箔:公司为电子铝箔行业龙头,第二名为东阳光,这两家企业拥有超过五成的国内市场份额。电子铝箔毛利率较高,稳定在30%以上,当前市场热点的电池铝箔不到20%。电子铝箔的准入门槛也非常高,新玩家很难进入。公司现有电子铝箔3.5万吨,未来两年有1.6万吨新产能陆续投产。

2.6电极箔 公司为电极箔行业产能前五的龙头企业。电极箔分为化成箔和腐蚀箔,二者产能需1:1搭配。2021年,众和化成箔产能近2500万平方米,电极箔产能2300万平方米。仍有上千万平方米的化成箔腐蚀箔在陆续达产,上半年达产数十条生产线,另有新建720万平方米/年的腐蚀箔产能。该部分也将凭借每年十数亿收入及20%的毛利率,为综合贡献稳定的利润。 2.7 石墨烯技术 公司石墨烯正在中试阶段,即将量产。石墨烯包覆硅负极技术,也已经送客户试样。2017年向北京航材院购买了石墨烯铝导电杆,现在由中国航发北京航空材料研究院为公司石墨烯铝合金导线杆材制备项目提供技术支持、服务和培训。这一块的布局很多,同时在2017年投资远洋科技(持股32%),公告显示:球形铝粉隶属于新材料大类,是国家重点鼓励发展的行业。随着工业的持续发展,对铝合金材料的强度及刚度提出了越来越高的要求。远洋科技是国内铝粉龙头,技术及管理水平在行业领先。通过投资远洋科技,在新疆投资建设铝粉生产线,以保障石墨烯铝合金导线杆材的原材料供应并提升公司技术优势,加快石墨烯铝合金导线杆材的工业化进程。 三.其他参股公司: 2017年,新疆众和发布公告:投资成都富江机械制造有限公司(以下简称“富江机械”)。增资及受让富江机械股权,持有其32.26%的股权; 公告显示:富江机械主营业务为铝合金特种铸造及精密加工,军工资质齐全,工艺完整性高、工程化能力强,是铝合金特种铸造及精密加工行业内唯一一家民营军工企业,主要产品广泛应用于兵器、舰船、电子及航空航天等领域。 新疆众和投资富江机械,将进一步延伸公司在轻合金材料铸造、加工领域的产业链布局,推动公司高纯铝、铝合金等军品专业化和规模化发展,提升公司军品配套与保障能力,形成军民深度融合的发展格局,增强公司核心竞争力。

四.结语与总结: 今年随着主体公司的新产能投产,铝箔加工费年内多次上调,高纯铝涨价,叠加上游氧化铝跌价,主业有望获取超额利润,年内利润大约在8亿以上。参股公司天池能源近期新增的30%煤炭产能,疆煤外运,适度提价,为公司增厚了投资收益。年内利润大约在8亿左右,全年利润预期为16亿元,对应当前130亿市值,仅8PE。众和过去几年平均估值在20-30PE之间,符合铝材料绝对龙头应有的估值,但因为仅几年没有资金关注,业绩呈现超高速增长致使估值相对较低。并且这是在每年3-5亿研发费用(去年5亿研发)全部费用化的情况下取得的业绩,老实说按照着这么多研发费用全部费用化,各领域突破海外封锁成为国内第一甚之唯一的生产企业都不止8PE。 通过本文对于各业务拆解不难看出,无论是参股企业还是自身主业发展都能确保未来三到五年的高速发展,高增速低估值的产业龙头,现在确实是低估的过分。特变电工也值得关注,低估值超级龙头 马上进入2023年,折算2023年业绩估值众和仅6倍PE。综上,新疆众和合理市值至少为300亿以上。股市短期是投票器,长期是称重器,价值只会迟到不会缺席。 $新疆众和(SH600888)$ $特变电工(SH600089)$ $天山铝业(SZ002532)$ |

【本文地址】

今日新闻 |

推荐新闻 |