第一次有人把劳务派遣和劳务外包的区别,讲得这么清楚!真的太好懂了! |

您所在的位置:网站首页 › 劳务派遣服务定义及分类 › 第一次有人把劳务派遣和劳务外包的区别,讲得这么清楚!真的太好懂了! |

第一次有人把劳务派遣和劳务外包的区别,讲得这么清楚!真的太好懂了!

|

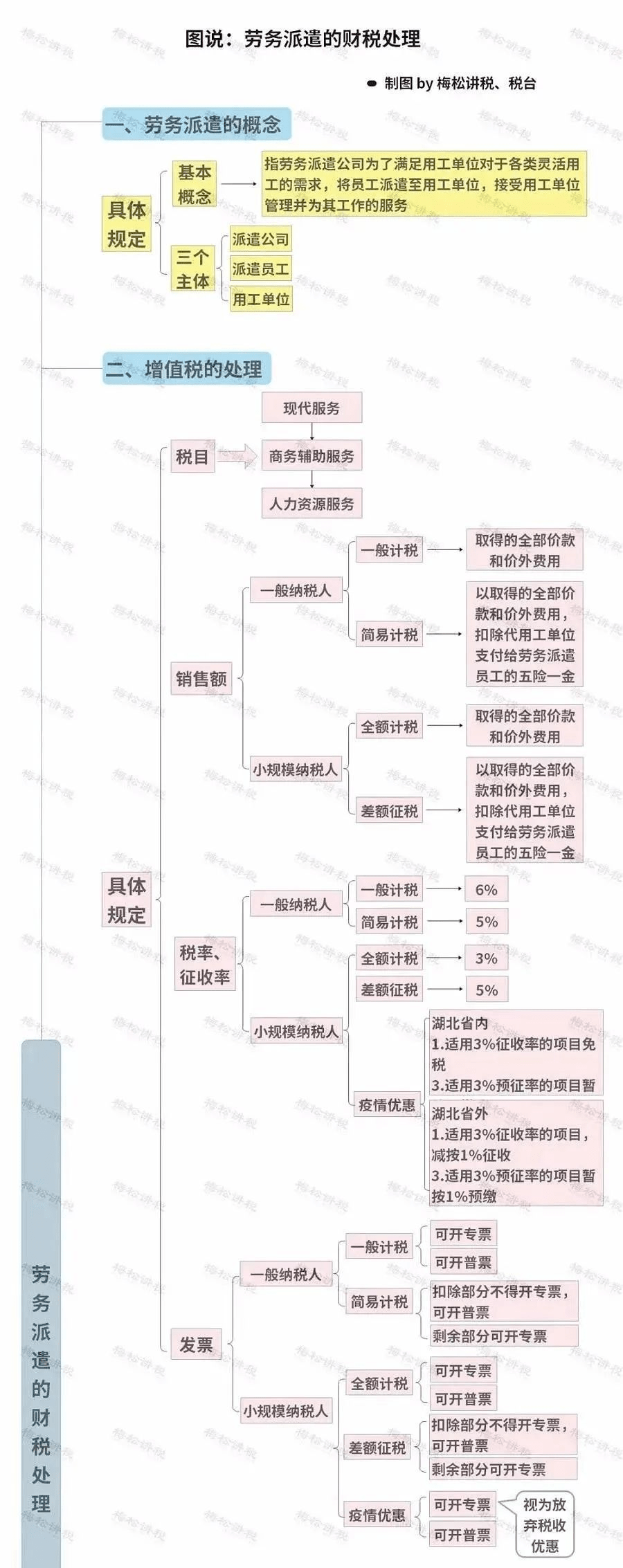

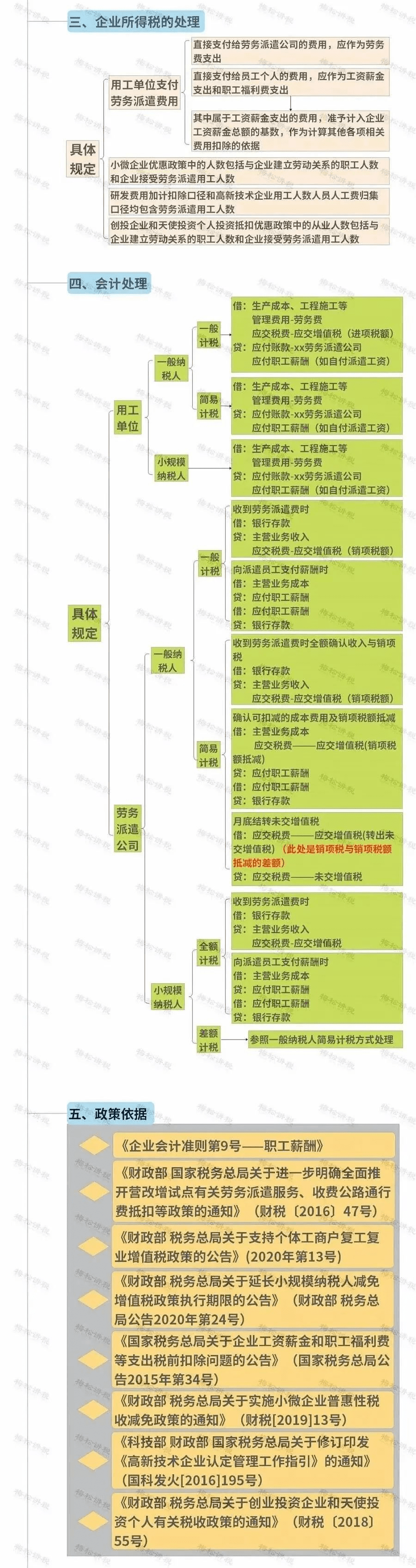

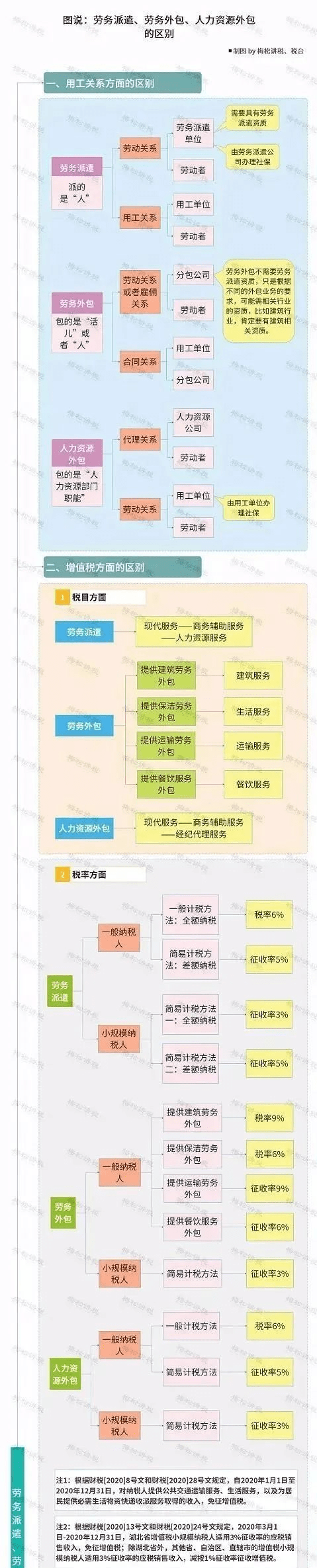

实际用工单位或发包单位都不与劳动者签订劳动合同。 0 3 不同之处 1、法律适用不同,劳务派遣适用劳动合同法,劳务分包适用合同法。 2、管理主体不同,劳务派遣中的员工,由用工单位直接管理,劳务分包中的员工由承包方直接管理。 3、合同标的不同:劳务派遣的标的是“人”劳动力,劳务分包的合同标的是“事”,劳务成果。 4、税收政策适用不同 (1)行业不一样,劳务派遣是现代服务项下商务辅助服务,建筑劳务分包是建筑服务; (2)适用税率/征收率不一样 一般纳税人: 劳务派遣可以全额按6%征税,也可以差额按5%;建筑劳务分包一般计税按9%,简易计税方法按3%。 小规模纳税人: 劳务派遣可以全额3%(自2020年3月1日至12月31日可以选择按1%的征收率全额征收增值税),也可以差额5%。建筑劳务分包3%征收率。 (3)开具发票 劳务派遣一般计税方式下,可以全额开具专用发票,差额计税方式下,差额部分开具普票,其中选择差额纳税的,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具增值税普通发票。 建筑劳务分包不可以差额开票,自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。 (4)建筑企业接受服务区别 建筑企业接受劳务分包可按规定享受差额政策(预缴差额和简易计税交税差额),接受劳务派遣服务不允许享受差额政策。 (5)印花税 劳务派遣合同非印花税应税凭证,不征收印花税。 建筑工程施工过程中的劳务分包合同需要按建筑工程承包合同缴纳万分之三的印花税。 备注:参考南昌经开区税务局税政科科长王五兰老师课件《建筑劳务分包税收政策培训》 0 4 劳务派遣的财税处理

0 5 劳务派遣、劳务外包、人力资源外包

▨ 本文来源:梅松讲税、税台、小陈税务08。由 于部分文章无法鉴别有真实法定的原创者,如对版权有异议,请联系后台议定删除。 点击返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |