策略分享 |

您所在的位置:网站首页 › 加仓的原理 › 策略分享 |

策略分享

|

什么是K线?

海龟交易法是著名的公开交易系统,1983年著名的商品投机家理查德. 丹尼斯在一个交易员培训班上推广而闻名于世,它涵盖了交易系统的各个方面。其法则覆盖了交易的各个方面,并且不给交易员留下一点主观想象决策的余地。它具备一个完整的交易系统的所有成分。 海龟交易策略,利用唐安奇通道来跟踪趋势产生买卖信号,利用ATR(真实波幅均值)分批加仓或者减仓,并且动态进行止盈和止损。 唐奇安通道

在趋势信号的扑捉上,海龟交易法则使用了一个非常重要的技术指标—唐奇安通道(Donchian channel)。这个通道很类似我们熟悉的布林通道(Bollinger Bands),只是在具体计算方式上有些不一样。 唐奇安通道指标是Richard Donchian发明的,由3条不同颜色的曲线组成,该指标用周期(一般都是20,有的平台系统设置时可以改变的,有的则设置的不可以)内的最高价和最低价来显示市场价格的波动性,当其通道窄时表示市场波动较小,反之通道宽则表示市场波动比较大。 当价格冲破该通道的上轨道时,就是可能的买入信号;反之,冲破下轨时就是可能的卖出信号。 唐奇安通道的各项指标的计算方法为: 上轨=Max(最高低,n) 下轨=Min(最低价,n) 中线=(上轨+下轨)/2 #短周期 上下轨 区间 DonchianHi = HighestFC(High[1],boLength); DonchianLo = LowestFC(Low[1],boLength); #长周期 上下轨 区间 fsDonchianHi = HighestFC(High[1],fsLength); fsDonchianLo = LowestFC(Low[1],fsLength); 头寸计算什么是ATR? ATR又称真实波动幅度均值,很明显是衡量市场波动性的一种指标 海龟策略根据账户资金情况结合ATR动态调节投入的保证金计算手数。(保证金就是可以实现一个带杠杆的买卖方式) 什么是期货保证金交易? 建仓手数=(1%∗账户总资金)/N 首次建仓的时候,当捕捉到趋势,即价格突破唐奇安上轨时,买入1个unit。其意义就是,让一个N值的波动 与总资金1%的波动对应,如果买入1unit单位的资产,当天震幅使得总资产的变化不超过1%。 这个模块非常经典,很多CTA策略都在借鉴使用; AvgTR = XAverage(TrueRange,ATRLength); N = AvgTR[1]; TotalEquity = Portfolio_CurrentCapital() + Portfolio_UsedMargin(); TurtleUnits = (TotalEquity*RiskRatio/100) /(N * ContractUnit()*BigPointValue()); TurtleUnits = IntPart(TurtleUnits); // 对小数取整 动态止损海龟交易策略充分利用了ATR指标,2倍ATR做为波幅来动态调整止损位置: # 多头持仓,当价格跌破开仓价-2*ATR止损出场 Low = preEntryPrice + 2 * N 移动出场海龟策略用10日的高低点作为离场条件: ExitLowestPrice = LowestFC(Low[1],teLength); ExitHighestPrice = HighestFC(High[1],teLength); #多头持仓,跌破10日低点清空全部仓位 Low < ExitLowestPrice #空头持仓,突破10日高点清空全部仓位 High > ExitHighestPrice 加仓模块加仓模块比较有意思,它是一个循环加仓的设定,当有底仓的时候最新价格高于(低于)进场价格的0.5倍ATR并且小于最大加仓次数,则加仓。 while(High >= preEntryPrice + 0.5*N && CurrentEntries < nEntries) // 以最高价为标准,判断能进行几次增仓 { myEntryPrice = preEntryPrice + 0.5 * N; preEntryPrice = myEntryPrice; if(False == Buy(TurtleUnits,myEntryPrice)) { break; } SendOrderThisBar = True; } 经典海龟模型总结海龟交易作为经典策略,为交易者提供了完整的策略编写框架。在波动率放大的趋势中使用循环加仓模块可以带来非常爆炸的利润. 但是在波动率较窄的震荡市中可以把脸给你赔肿了。正所谓盈亏同源好坏参半,加仓模块的使用要非常谨慎,好不容易积累的利润因为加仓使得抗波动能力降低,稍有冲击利润回吐明显,最后可能亏损出场。 我认为海龟最大的一个问题就是利润回吐。除了加仓的问题,更多的是出场设计的比较鸡肋。移动止损和10日高低点极不适应市场,过于死板且并不理想。 改进思路 开仓条件过于简单,如今市场的长期单边行情变少,更多的是量价在一定区间内类似均值回归,所以加入过滤模块;为了保住累计利润增加抗波动能力,屏蔽循环加仓;删除原有出场模块,使用动态出场替代; 过滤模块海龟策略本身的参数较多,影响了普适性,模型出现过拟合可能性较高。为了不增加多余的优化参数,我们增加了一个的趋势模块过滤,本身都是通过HHV和LLV(N日最高最低)计算的,所以不用增加可变参数了。 condRHL=HLHL[1]; If(condRHL) { R_HL=HL[1]; X=X+1; sumAG=sumAG+HL[1]; If(X>2) { HLAverage=sumAG/X; sumAG=0; X=0; } }上面的是过滤模块的基础算法,在本这个模型中的使用方法 if(condRHLAverage) { RHLAverage=HLAverage[1]; } A_condD=HLAverage>RHLAverage and RHLAverage>0 and HLAverage>0; A_condK=HLAverage0 and HLAverage>0;

我们知道,海龟的初始开仓分为短周期开仓和长周期开仓,这里我们默认只用短周期开仓,关于长周期的那个区间我们当作调节出场参数的滤波器来使用。 思路:长周期和短周期区间本身就是波动幅度变化的动态指标,持有仓位时如果价格在短区间内波动,使用默认出场参数。如>果突破了长周期,说明波动率开始放大了,这个时候我们开始调节收敛参数,保住利润。因为开仓条件简单,在趋势中即使止盈出场,也有很多机会再次加入趋势。有些模型在趋势中的交易次数太少,一旦踏空可能2,3个月没有信号。趋势拿的稳固然没错,但是交易信号太少,可操作性不大,波段循环操作更为合理一点。 策略源码 在极端的V型反转下也有不错的表现 |

在一小段波段上使用收敛参数平仓,再开仓保证交易的稳定性

在一小段波段上使用收敛参数平仓,再开仓保证交易的稳定性  交易期货合约

交易期货合约  回测净值资金曲线

回测净值资金曲线  策略评估指标

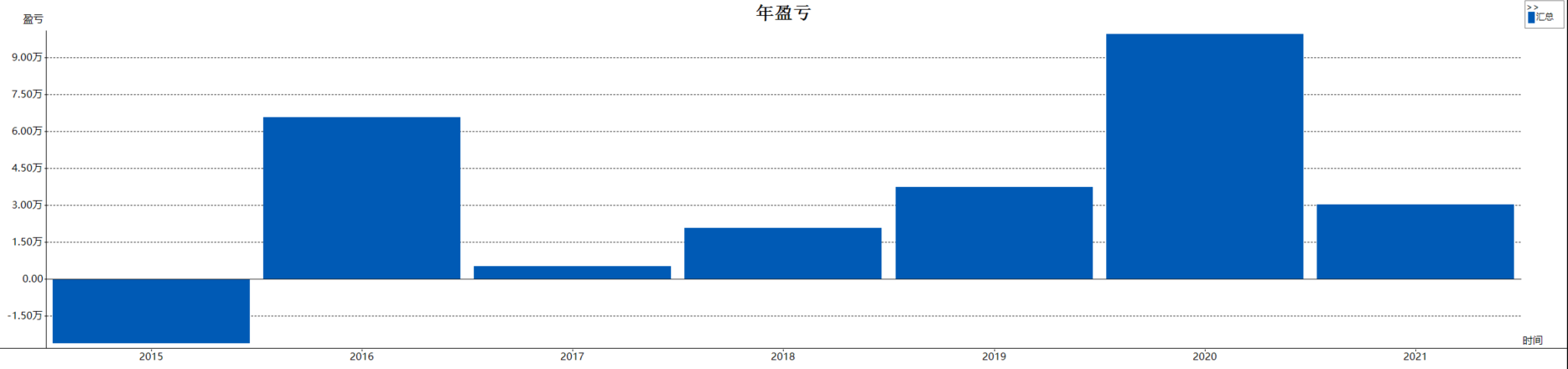

策略评估指标  策略盈亏分布图

策略盈亏分布图

【本文地址】