加仓茅台的逻辑和对白酒消费税的思考 最近 茅台 股价加速下跌,价格对我来说很划算了,于是把持有的 泸州老窖 、 今世缘 换成了茅台。6月19日,均价153元... |

您所在的位置:网站首页 › 加仓划算吗 › 加仓茅台的逻辑和对白酒消费税的思考 最近 茅台 股价加速下跌,价格对我来说很划算了,于是把持有的 泸州老窖 、 今世缘 换成了茅台。6月19日,均价153元... |

加仓茅台的逻辑和对白酒消费税的思考 最近 茅台 股价加速下跌,价格对我来说很划算了,于是把持有的 泸州老窖 、 今世缘 换成了茅台。6月19日,均价153元...

|

来源:雪球App,作者: 浩然斯坦,(https://xueqiu.com/7368170779/294909843) 最近茅台股价加速下跌,价格对我来说很划算了,于是把持有的泸州老窖、今世缘换成了茅台。6月19日,均价153元清仓泸州老窖,均价48元清仓今世缘,均价约1483元左右买入贵州茅台。 关于换股的思考,我系统写过这篇文章。 《 关于换股的一些思考 》 简单来说,如果确定性更高的股票价格到了比较好的位置,我会优先将确定性低的股票,换成确定性高的股票。 今天就重点讲讲这次买入茅台的逻辑。 逻辑1:当下的茅台很划算 2024年,茅台的净利润约880亿,2025年约为1020亿,2026年约为1150亿。 可能有朋友认为这个估计高了或低了,但我认为这个估计应该是比较准确的。茅台的业绩非常透明,各家券商对茅台业绩的预测偏差不超过5%,但凡对茅台有些研究的个人投资者,翻翻年报,算算近五年茅台基酒产量,也都能对未来三年的茅台业绩估计的八九不离十。 盈利数据的可预测性上,茅台是个BUG版的企业。 市值=利润×市盈率。 很多人纠结的点在于给多少市盈率。 以前我说过,我认为给到茅台、五粮液这类高端白酒企业25-30倍市盈率并不过分。 这样具有永续性的优秀企业,即使有人认为25倍市盈率高了,我认为也是在市场波动过程中,很容易就摸到的程度。 《投资者的未来》一书中,西格尔教授写道: “旗舰企业拥有20或30的市盈率并不过分,不过对于那些长期发展前景尚待观望的新公司,投资者不应该付出过多的热情。对过去半个世纪的研究表明,历久弥坚的老股票战胜了勇猛进取的后来者。” 从逻辑也好,从发达国家同类企业比较也好,这类企业即使陷入6%以下的低增速,如果股息率可以到3%+,市场给到的合理市盈率也会有20-25倍。 从1951年至今,茅台酒的市场价是按照11%的年复利增长的,在未来三五十年可能继续11%增长有点多,但放眼未来10年,5-6%的年化提价能力应该还是有的。 2025年茅台的太平村1.98万吨的第一期基建有望投产,并在未来三年完成全部投产,2028年茅台酒产能有望见顶于8万吨,未来产能极限应该不超过10万吨。 茅台产量见顶之后,投资茅台的收益来源将来自于5-6%左右的年化提价,加上2-3%的股息率。 考虑到白酒行业将长久存在,茅台是白酒行业中最优秀的企业,具有永续性、高毛利、高净利、先款后货、不断提价的商业特点,我认为当下给茅台30倍市盈率非常合理。 可能还有部分同学会反向质疑:给30倍是不是低了?目前无风险利率只有2%左右,十年期国债只有2.260%,合理市盈率不应该是40到50倍吗? 这里我要说明一下,合理市盈率的取值我看的是综合值。 第一个综合是时间的综合。无风险利率是一个变化的值,长期平均来看,大概是3-4%,现在低了可能未来会涨回来,现在高了可能未来会跌下来。目前中国的无风险利率看起来在走低,但经济一旦回暖,可能趋势又不同了。合理估值水平的选择,我认为要有一定的惰性。 第二个综合是地域差异的综合。当下中国的利率低没错,但美国的十年无风险利率水平可不低,美元利率才是国际投资市场的锚,港股这种国际市场就不说了,就说a股吧,北向资金是关键变量,股价是由边际成交决定的,北向资金的无风险利率水平是美元的十年期国债利率。 综合来看,我选择25-30倍作为茅台这类企业的合理市盈率取值。 按照30倍市盈率计算,贵州茅台在2026年合理市值=1150×30=34500亿 目前茅台的市值为18479亿,潜在盈利空间约为87%,潜在年化收益率约23%。 贵州茅台这类企业具有一个难得的属性,创造营收不依赖新增投入,所创造的利润全部分红也不影响经营,51.9%的利润用于分红不影响经营,这两年分红率提升至75%也不影响,甚至于未来100%、150%用于分红也不会影响。 投资者投资贵州茅台的收益率=利润增速+估值回归+股息率。 贵州茅台持续多年保持51.9%的分红比例,最近几年因为贵州缺钱,公司还相继实施2022年度、2023年度特别分红,分别派发现金红利275.23亿元、240.01亿元,导致这两年贵州茅台的实际分红率提高到了75%。 5月29日召开的2023年贵州茅台股东会上, 有参会者建议以后继续保持75%的分红比例。 张德芹董事长回应说:“贵州茅台的大股东是贵州省政府国资委,大股东和中小股东的诉求是一致的。” 贵州省政府非常缺钱,我个人判断,未来N年,茅台的实际股息率大概率会继续保持在75%左右。 相对于今年880亿左右的净利润,目前贵州茅台的市盈率为21倍,按照75%分红率计算,对应的股息率为3.6%。 则未来三年投资茅台的潜在收益率≈23%+3.6%≈26.6% 对于这个潜在收益率,我认为确定性非常高,我非常满意。 逻辑2:泸州老窖和今世缘的确定性不如贵州茅台 说说为什么用今世缘和泸州老窖换。 关于今世缘的定性判断我之前论述过: “我理解的当下白酒投资的大逻辑:可见的未来里,高端酒企稳健增长,部分地产酒快速增长,次高端酒企发展分化。我判断未来两到三年,部分地产酒>高端>次高端的这个增长排序依然成立,但今世缘和迎驾贡酒等地产酒的天花板不会太高,在更长远的未来,冠军会是高端,而这个段位的选手非常有限,只有茅台、五粮液和泸州老窖。 结合对行业的判断、对企业的理解和当下的估值水平,当下我选择投资的对象是贵州茅台、五粮液、泸州老窖、古井贡酒、今世缘,后两者目前还在价格带向上和区域扩张的周期,而随着发展态势和估值水平变化,后两者的仓位我将逐步向前三者转移。” 我原本就计划今世缘迟早换成高端酒企,既然茅台的股价已经跌出机会了,我很自然地就将今世缘的仓位向茅台集中。 今世缘是一家好企业,我相信目前这个价位持有今世缘未来的收益会很不错,我用今世缘换茅台,只是因为我更追求确定性,实际结果不见得就比不换更好。 将泸州老窖换掉,原因在于我对老窖100亿的贷款一直有些想不清楚。 某朋友跟我透露,他跟老窖管理层沟通过,得到的回复是因为公司资质好,低贷高存,可以赚1%的利差。 如果管理层说法属实,赚利差这个角度也是有些问题。 首先,财报上看不出赚什么利差了。 2023年,长期借款增加了78亿,货币资金总额为260亿(增加了82亿),银行存款结余是26亿。 2023年报中,投资活动现金流表显示,“购建固定资产、无形资产和其他期资产支付的现金”用了15亿,“投资支付的现金”用了17亿。假设这两者都是78亿长期借款的去处,那还有46亿是放在账上没动,没有参与创造投资的过程,都留着账上了。 财务费用上,2023年的利息支出是4.88亿,利息收入是8.64亿。 财报p164显示,“可随时用于支付的银行存款”,期初为177亿,期末为259亿,取个平均值为218亿。现在大企业都与银行签订了金融协议,活期存款可以视作协定存款,既有流动性,又有高利息,猜测老窖应该也是有这样的银行搭子。 老窖还有银行定期存款4.8亿。 合计218+4.8=222.8亿。 对应利息收入是8.64亿,计算得出存款利率约为3.8% 这利率确实挺高的。按照赚取1%利差的说法推算,老窖借款利率在2.5-2.8%之间,当下也算合理。 这里的问题是,哪家银行给到老窖这么高的存款利息?而且不是以定期存款的形式就给到了这么高的利息,合规吗?安全性如何? 再看实际老窖的利息支出。 2023年泸州老窖的利息支出是4.88亿 2023年底,老窖的负债主要有,应付账款23.6亿,其他应付款11.2亿,一年内到期的非流动性负债0.8,长期借款100亿,应付债券15亿,合计约150亿。 2022年底,老窖的负债合计约100亿 2023年初和年底的负债均值为125亿 假设4.88亿的利息全部是由这125亿负债产生的,则对应利率为3.9%。 继续拆解。 ①应付账款和其它应付款一般情况下不算作有息负债,那么有息负债分母变小之后,实际有息负债的利率应该是高于3.9%的。 ②15亿应付债券的利率一直在降低,2019年8月28日至2022年8月27日票面利率为3.58%,目前已存债券利率为2.85%,已发公告接下来要降低至1%。据此推算,债券之外的有息负债不分,其实际利率也是高于3.9%的。 从利息差的角度来说,老窖似乎并没占到便宜。 问题又来了:去年老窖的有息负债的主要增长来源就是这笔100亿的长期借款,在去年借款利率水平已经明显下降的情况下,借款利率为什么这么高?难道一般来说不产生利息的应付账款和其它应付款实际上发生了很高的利息支出? 而且赚利差的说法,与官方说辞又不同了。 年报里写到:“公司目前处于业务扩张时期,根据实际经营情况,利用较低成本借款资金,结合自有资金开展重要项目建设,并按照项目进度开展合理现金管理。在风险可控的前提下适度提升财务杠杆,优化资本结构,有利于提高资本回报及公司收益。” 公司在说明会上也多次解释是项目资金需要,但一年赚一百多亿,账上去除借款还有150亿现金的老窖,明确不缺用于生产建设的钱。 总之,大额贷款这事肯定不简单。管理层要么做了违规的事了,要么是有难言之隐,我推测后一种可能性更大。利差可能赚不上,大概率是让利的形式帮扶当地银行,进而为地方财政做了某种贡献。 老窖在存贷问题上吃过亏,历史上,发生过有名的“9·25泸州老窖存款失踪事件”。 我愿意相信泸州老窖这100亿借款应该是没什么问题,只是在贵州茅台跌出价值的时候,将老窖换成茅台,我会更安心一些。 今世缘我是在2024年1月8日,新增资金以45.6元左右的价格建仓,在白酒普跌的这五个月,这笔投资竟然没亏。 泸州老窖我是在今年2月20日,新增资金以155元左右的价格建仓,后续新增资金在164元加仓,在清仓洋河当天,100元清仓洋河之后以194元左右的价格换了一部分老窖,综合持仓成本在170元左右。 今世缘小赚,泸州老窖小亏,如果单独计算洋河换老窖这笔,换仓之后洋河跌了15%,老窖跌了23%,持有老窖相对而言亏得更多了。 但我要做的只是永远比较,将财富放置在回报更高、可能性更大的资产上。短期运气成分占比太大,长期来看,运气是守恒的, 逻辑3:对茅台的各种质疑都站不住脚 最近对茅台的各种质疑甚嚣尘上。 有些人说,茅台价格会继续大跌,因为茅台已经演化成金融产品了,社会库存在一亿瓶以上,价格下跌会引起库存崩盘。 这种炒作“金融属性”的说法在我看来很奇怪,如果说这个跟茅台有什么关系,那只不过是印证了茅台太受人喜欢了。炒家们在流动环节上做再多文章,因此获利或亏损的都是炒家,这跟茅台本身没关系,这是茅台受人追捧的甜蜜烦恼,必要的代价。如果说茅台只有“金融属性”,那茅台早就该崩盘了,不用等到今天。 有些人估计茅台开瓶率不会超过30%,都拿去屯酒了,实际上,茅台的董秘蒋焰今年透露过,茅台的开瓶率在70%左右,这个数据我相信厂家。 有机构推测,茅台的实际需求是产销量的20倍,我不知道它是怎么算出来的,但缺口实际非常大的结论应该是没错,看看多少人在各种渠道薅1499的飞天茅台就能想见了。 还有些人说年轻人不喝白酒了。 年轻人也会老,他们会逐渐成为白酒消费的主力军。再有茅台的目标群体本就是少数人, 很多重要场合,茅台是没有替代品的。茅台不是刚需,卖再贵也不会影响到民生,让真正需要茅台酒的人消费就够了。 对此我论述过很多,不赘述了,详见旧文: 《「看好高端白酒的理由」莫书房周记2024-6-10 》 再有人说,现在经济不好,而且未来也不会好了,这种大背景之下,茅台也好不了。 这种说法受众不小,我建议持这种观点的朋友退出股市,或者至少退出中国股市为妙。 我的做法是盯着价值而不是价格,看的是微观企业而不是宏观占卜。 彼得·林奇说:“在股市亏钱的一种方法,就是从宏观经济预测开始的。” 巴菲特说:“在投资中,我们把自己看成是公司分析师,而不是市场分析师,也不是宏观经济分析师,甚至也不是证券分析师……最终,我们的经济命运将取决于我们所拥有的公司的经济命运,无论我们的所有权是部分还是全部”。 你无法提前预测经济何时会衰退,你也无法提前预测经济何时会好转,因为宏观经济的判断而去做短线,大概率会出错。如果宏观经济不好,股市低迷,恰恰可能是投资的好时机。 最近茅台股价下跌的根本原因,是黄牛恐慌性抛售,导致市场上短期供大于求,价格是由边际决定的,这就导致茅台终端成交价的波动难以避免。 话说回来,即使飞天茅台零售价跌破2000元,受伤最大的不是茅台,而是其他白酒,1499元以上的零售价都是茅台业绩厚厚的安全垫。 逻辑4:白酒消费税改革的潜在冲击 白酒消费税改革很可能在今年落地,我推测对越高端的白酒冲击越小,可能会对中低端白酒冲击较大。 我国现行白酒消费税按从价税+从量税,从价税计税方法为:最终一级销售单位售价的 60%计算计税价格,再按20%的从价税率计算从价税;从量税率为0.5元/500ml。 本次消费税改革中,改革的核心是消费税的征收环节向消费环节移动。 拿茅台举例说明。 飞天茅台一瓶500ml,其出厂价为1169元,假设批发价为2000元,零售价为2500元。 目前是按照生产环节征收消费税,其需要缴纳的消费税的从价税部分为1169÷113%×60%×20%=124.1元,然后加上从量税0.5元/500ml,每瓶的消费税合计为124.6元。 如果消费税征收移至批发环节,消费税为212.4元,消费税增量是70%。 如果消费税征收移至零售环节,消费税为265.5元,消费税增量是113%。 消费税是1994年开设的税种,全部税款归中央政府所有。 据推测,这次改革之后,基数依然归中央,增量归地方。 以前经济有压力都是减税降费,休养生息,共渡难关。但这次明显不一样了,从税收倒查,警税合成作战中心等等迹象表明,重商主义的政策氛围在变化,在各地财政普遍紧张的现状下,白酒消费税改革箭在弦上。 目前白酒行业普遍处于价格倒挂,不少白酒品牌经销商的零售价低于拿货价,靠厂家的返款维系,本身利润较薄。 如果改革之后的消费税完全由零售环节承担,在经济不好的大背景之下,想依靠提价来对冲是几无可能的事。经销商是无利可让的,厂家将不得不降低出厂价,或加大返利力度,这将拖累酒企利润。 以洋河梦之蓝M3举例,假设其出厂价为438元,零售价为600元。 目前是按照生产环节征收消费税,其需要缴纳的消费税=438÷113%×60%×20%=46.5元,然后加上0.5元/500ml,每瓶的消费税为47元。 如果消费税征收移至零售环节,消费税为64.2元,多出17.2元。 洋河股份的整体净利润率约为30%,粗略计算,438元的出厂价,对应131.4元净利润。 假设零售价格不变(大概率),这部分多出的消费税都由厂家吃进(大概率),则每瓶利润将降低至114.2元,净利润将缩减13%。 注意,白酒消费税改革的细则还没出来,零售端征收消费税的难度不小,以上是我的极限假设,料敌从宽。这种假设之下,中高端及以下的酒企,只要其主打产品没有提价能力,都将面临不小冲击。 即将落地的消费税改革,对品牌效应强大、供不应求、产品批发价远远高于出厂价的茅台影响很小,增加的税费不是消费者吃进就是经销商吃进,而对不具备此特征的其他酒企,将在短期严重扰动其利润表。 最后 2012年白酒因为塑化剂及限制“三公”消费影响,同时叠加经济发展降速原因,陷入深度调整,那时候的“鬼故事”更多。 大家可以找找那时第一财经的节目视频,年轻的基金经理、“专家”们在节目上说:“现在的年轻人谁还会喝白酒啊,大家都喜欢喝红酒、威士忌。” 后来,通过两三年时间的调整恢复,白酒行业迎来新一波景气周期。 每次经济周期,都是一个优胜劣汰,剩者为王的过程。大量同类型企业在竞争中落败,最终生存下来的企业,成为胜者,这是商业社会的内在逻辑。

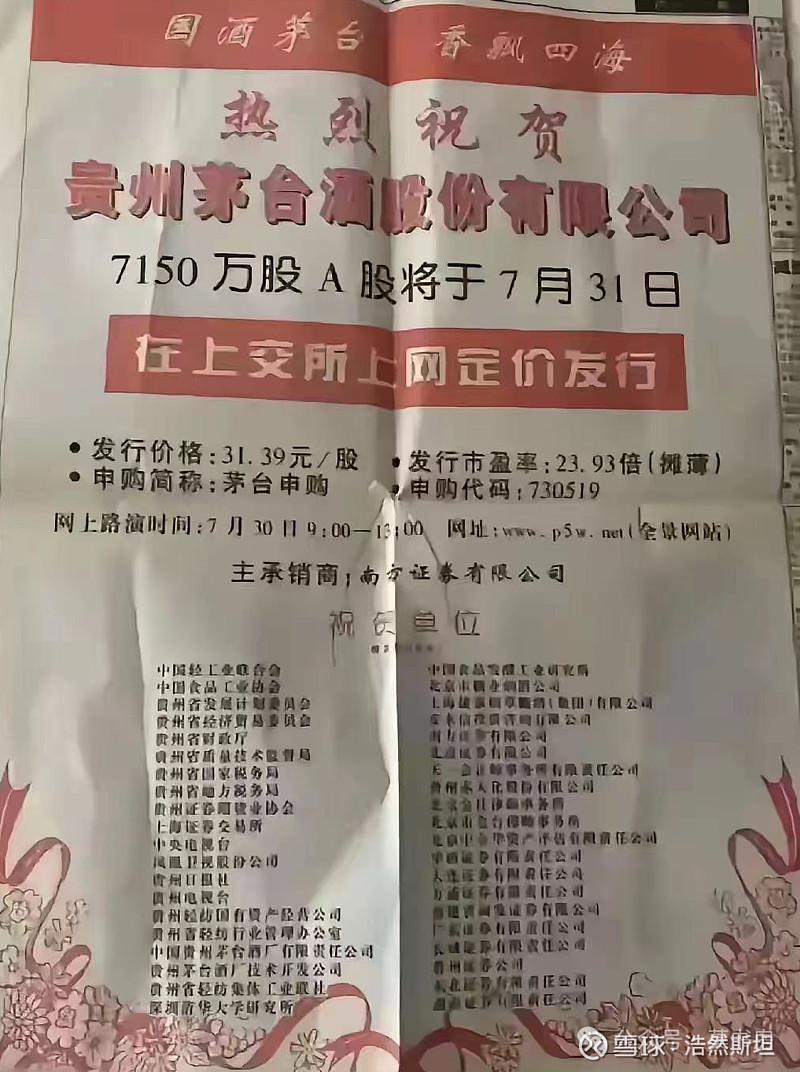

贵州茅台于2001年上市,上市时其市盈率为23.9倍,而截止今日,其市盈率(TTM)为23.7倍,仿佛一个轮回。 贵州茅台的发行价为31.39元/股,上市首日股价为37元,假设一个投资者在2001年买入贵州茅台,持有23年到现在,经过股息再投资,总收益是301倍,年化复合收益率是28%。 过去一百年来,涨幅最大的股票是:可口可乐涨了50万倍,奥驰亚(万宝路香烟)涨了17万倍,沃尔玛涨了2万倍,迪士尼涨了1.3万倍,强生涨了1万倍,麦当劳涨了9000倍 历史涨幅最大的,大多数是消费品公司。 白酒是唯一一个存货不怕贬值的消费品行业,酒是人类无法割舍的基本需求之一,酒产业创造的税收是政府无法舍弃的诱惑。可见的未来,茅台依然会是这个长红行业的绝对王者,茅台这种企业放在世界上来说,除了股东回报方面略差点意思之外,其他数据都是TOP级别,以目前的价格买入并持有这样的公司,我没什么好担心的。 $贵州茅台(SH600519)$ |

【本文地址】

今日新闻 |

推荐新闻 |