实务 |

您所在的位置:网站首页 › 制片人入行难吗 › 实务 |

实务

|

02 会计与税务处理

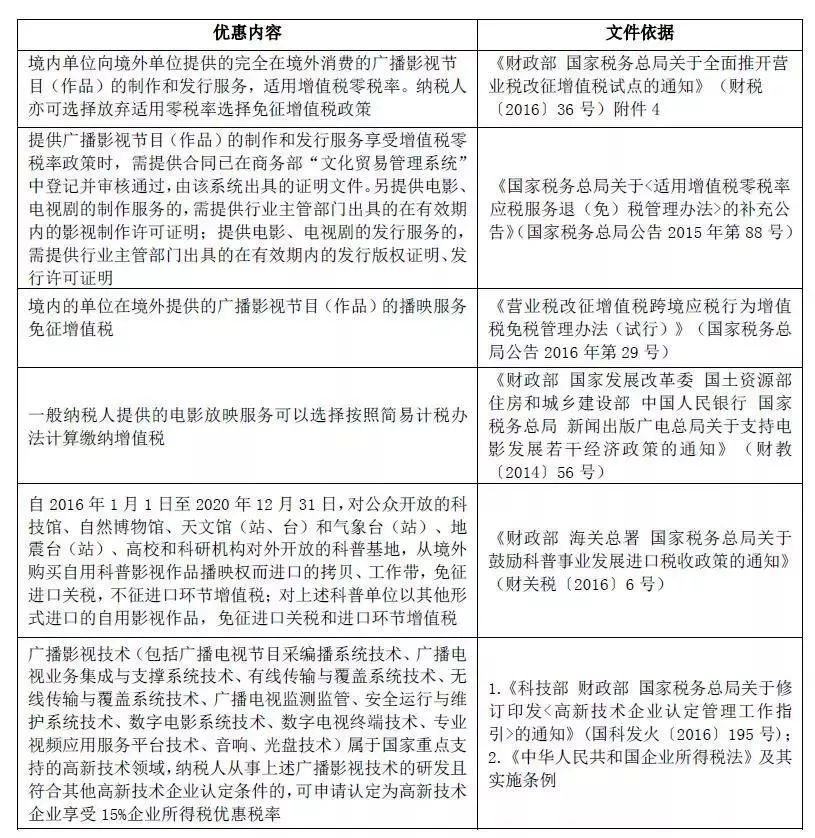

(2)乙方的账务处理 ①支付投资款 预付制片款=2 000÷(1+6%)=1 886.79(万元) 进项税额=2 000÷(1+6%)×6%=113.21(万元) 借:预付制片款 1 886.79 应交税费——应交增值税——进项税额113.21 贷:银行存款 2 000 制作完成,付清最后一笔投资款,将“预付制片款”转入“库存商品——著作权”。 借:库存商品——著作权 1 886.79 贷:预付制片款 1 886.79 ②乙方从甲方取得分配收入 主营业务收入=6 000÷(1+6%)=5 660.38(万元) 销项税额=6 000÷(1+6%)×6%=339.62(万元) 借:银行存款 6 000 贷:主营业务收入 5 660.38 应交税费——应交增值税——销项税额 339.62 借:主营业务成本 1 886.79 贷:库存商品——著作权 1 886.79 乙方应根据合同约定的收入结算时间,确认分成收入。乙方作为共同投资方,收益的实现原理与甲方相同,因此投资成本的结转也应参照制片方作会计处理。 第二种模式:制片方拥有全部著作权,投资方只拥有收益权 投资方不拥有著作权,而是按照出资比例分享收入, 拥有收益权。由于制作方的收益要与投资方分享,因此,支付给投资方的收益,应属于制片方的成本。当投资方的收益全部收回,投资方的收益权利将终止。基于投资方的出资额属于购买影视作品收益权而支付的对价,依据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)附件1 后附的《销售服务、不动产、无形资产注释》中对“销售无形资产”的定义,制片方应按照“销售无形资产——其他权益性无形资产”项目计提销项税额,适用税率6%,由制片方向投资方开具增值税专用发票,制片方作为库存商品备抵。投资方转让收益权取得的收入,应作为制片方的营业成本,由投资方按照“销售无形资产——其他权益性无形资产”项目计提销项税额,并向制片方开具增值税专用发票。 (三)影视策划 制片公司常常聘请影视咨询公司提供创意服务和宣传策划服务,向其支付策划费。策划费通常按照影视作品收益(收入- 制作成本)的一定比例支付,也可以是固定金额。策划方取得的咨询费收入按照“咨询服务”计提销项税额。 (四)委托摄制 制片商委托其他单位提供摄制服务,发生的服务费计入生产成本。依据《销售服务、不动产、无形资产注释》对“广播影视节目(作品)制作服务”的规定,受托为制片商提供影视制作服务,按照“广播影视节目(作品)制作服务”征收增值税,适用税率6%。 (五)电影播放 依据《销售服务、不动产、无形资产注释》关于“广播影视节目(作品)播映服务”的规定,影院、电视台、互联网播放平台取得的票房收入应当按照“广播影视节目(作品)播映服务”计提销项税额,适用税率6%.根据财税〔2016〕36 号文件附件2《营业税改征增值税有关事项的规定》,增值税一般纳税人从事电影放映服务可以选择简易计税方法适用3% 的征收率计征增值税。 (六)艺人及经纪公司 导演、制片、编剧、演员等影片核心人力资源包括雇员制和非雇员制两种。雇员制下,个人取得的报酬按工资薪金处理。非雇员制主要有两种操作模式:一是由艺人或艺人注册的企业(公司制企业或个人独资企业)直接与制片方签订协议;二是由艺人所在的经纪公司与制片商签订服务协议,艺人或艺人注册的企业与经纪公司签订服务协议。 根据《国家税务总局关于影视演职人员个人所得税问题的批复》(国税函〔1997〕385 号)规定,电影制片厂导演、演职人员参加本单位的影视拍摄所取得的报酬,应按“工资、薪金所得”应税项目计征个人所得税;电影制片厂为了拍摄影视片而临时聘请非本厂导演、演职人员,其所取得的报酬,应按“劳务报酬所得”应税项目计征个人所得税。此外,《国家税务总局关于剧本使用费征收个人所得税问题的通知》(国税发〔2002〕52 号)规定,对于剧本作者从电影、电视剧的制作单位取得的剧本使用费,不再区分剧本的使用方是否为其任职单位,统一按特许权使用费所得项目计征个人所得税。《国家税务总局关于发布个人所得税申报表的公告》(国家税务总局公告2013 年第21 号)附件5《个人所得税自行纳税申报表(A 表)》填报说明中明确,特许权使用费允许扣除的税费是指提供特许权过程中发生的中介费和相关税费。 非雇员制下,无论何种模式,艺人、艺人的企业、经纪公司取得的收入均需要缴纳增值税。所得税方面,注册个人独资企业的艺人按照“经营所得”缴纳个人所得税,艺人注册有限公司的,应就公司实现的应纳税所得额及个人股东取得的股息红利,分别缴纳企业所得税和个人所得税。 境外导演或艺人以个人名义与制片厂签约,提供相关劳务取得的收入,应根据财税〔2016〕36 号文件附件1《营业税改征增值税试点实施办法》的规定缴纳增值税,适用税率6%,税款由制片厂代扣代缴。依据《国家税务总局关于税收协定执行若干问题的公告》(国家税务总局公告2018 年第11 号)第四条规定,外国艺术家在我国从事个人活动(包括舞台、影视、音乐等各种艺术形式的演艺人员从事的活动),不论其在中国停留多长时间,也无论艺术家从事活动的所得是否为其他人所收取,如经纪人、俱乐部公司等,中国均有权依据税收国内法对其所得征税。 (七)发行商 发行商从制片商买断版权,以影片发行权、放映权、播映权、网络传播权等为销售对象而取得的各种收入,按照“广播影视节目(作品)发行服务”计提销项税,发行商在影片发行过程中取得的各类广告收入按照“广告服务”计提销项税额和文化事业建设费。发行商提供渠道代理服务的,按照“经纪代理服务”计提销项税额。 (八)院线 目前,院线较多以公司形式存在。院线收入主要有票房分账收入、广告服务收入、加盟收入等。院线不提供播映服务,而是为旗下子公司(电影院)提供品牌和经营管理服务,按照“企业管理服务”计提销项税额。随着单银幕票房持续增长并接近饱和,各大院线通过发展加盟商方式实施扩张,院线因此向加盟电影院收取的加盟费,按照“销售无形资产——其他权益性无形资产”计提销项税额。 (九)电影院 电影院提供放映服务取得的全部票房收入,按照“广播影视节目(作品)播映服务”计提销项税额。电影院从电影票房收入中提取并上缴的国家电影事业发展专项资金不得从销售额中扣除。电影院分配给制片商、发行商、院线的票房收入,应由制片商、发行商、院线向电影院开具增值税发票,电影院作为营业成本处理。 实务中,电影院经常以电影卡、电影券等方式预售电影票,对于取得的预售收入,先记入“预收账款”科目,待卡券持有人兑换电影票时,再确认收入,进行有关款项的结转;已售卡券期满,尚未用以兑换电影票的卡券收入,应全额转入当期主营业务收入。 电影院放映广告基本由影院组织,其取得的广告收入应按照“广告服务”计提销项税额,同时缴纳文化事业建设费。 电影院的卖品、场地租赁等其他收入分别按照“销售货物”“不动产经营租赁”等项目缴纳增值税。 (十)在线售票方 在线购买电影票日益受到消费者喜爱,不仅操作便捷,而且价格优惠。在线售票方根据销售业绩取得的代理服务费收入按照“经纪代理服务”计提销项税额。 03 税收优惠 近年来,国家对于文化创意产业、广播影视产业一直大力扶持,现将与电影业有关的税收优惠梳理如下:

来源:《中国税务》第2期;整理发布:金信会计返回搜狐,查看更多 |

【本文地址】